Timburgs Langfristdepot - Start 2012 - 500 Beiträge pro Seite (Seite 60)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 09.05.24 12:03:17 von

neuester Beitrag 09.05.24 12:03:17 von

Beiträge: 56.782

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 1.075

Gesamt: 7.779.241

Gesamt: 7.779.241

Aktive User: 2

ISIN: US2605661048 · WKN: CG3AA2

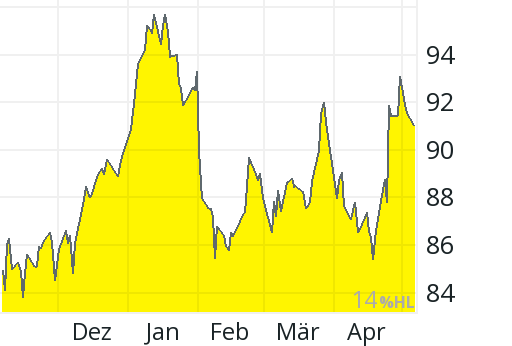

38.964,55

PKT

-0,21 %

-82,68 PKT

Letzter Kurs 13:25:12 TTMzero (USD)

Neuigkeiten

Kiyosaki hat Unrecht: Die Rallye am Aktienmarkt kann lange weiter laufen, allen Unkenrufen zum Trotz 08.05.24 · wallstreetONLINE Redaktion |

11:51 Uhr · Daniel Saurenz |

07:31 Uhr · dpa-AFX |

08.05.24 · dpa-AFX |

Kiyosaki hat Unrecht: Die Rallye am Aktienmarkt kann lange weiter laufen, allen Unkenrufen zum Trotz

Kiyosaki hat Unrecht: Die Rallye am Aktienmarkt kann lange weiter laufen, allen Unkenrufen zum Trotz

Antwort auf Beitrag Nr.: 56.564.281 von Timburg am 29.12.17 06:47:11

Glückwunsch. So muss das sein.

3.600-3.800 sollten locker drin sein...

3.134 * 1,1 = 3.450

12 * 1000 * 0,03 = 360

Zitat von Timburg: So, das Klassenziel von >3000€ ist erreicht und gegenüber 2016 waren es immerhin gute 12% mehr an Einnahmen. Erklärtes Ziel bleibt nach wie vor ca. 500-600€ monatliches Einkommen bis zur Rente. Das dürfte ich nach meiner Meinung locker erreichen, ohne jetzt nur auf REITs oder Venezuela-Anleihen zu setzen.Sind übrigens ca. 3% Netto-Dividenden übers Gesamtdepot, was ich als einen akzeptablen Rahmen einstufe.

So, erstmal die Jahresstatistik:

Jan 161,85€

Feb 132,69€

Mär 365,99€

Apr 467,05€

Mai 429,52€

Jun 392,53€

Jul 93,67€

Aug 151,14€

Sep 416,39€

Okt 177,32

Nov 108,97€

Dez 236,91

Gesamt: 3.134,03€

Ganz schön sieht man die positive Entwicklung wenn man das Ganze ab 2012 verfolgt:

2012: 37€

2013: 1074€

2014: 1765€

2015: 1901€

2016: 2804€

2017: 3134€

Kann sich durchaus sehen lassen und gibt mir Ansporn für die nächsten Jahre. Schätze mal dass ich 2018 auf ca. 3600-3800€ kommen werde da ich dieses Jahr ja doch einige HY beigemischt hab welche erst im nächsten Jahr voll zur Steigerung beitragen. Und natürlich werde ich auch bei meinen nächsten Käufen nicht nur Growth-Werte mit 1-2% DR, sondern auch mal etwas höherprozentiges beimischen. Denke nämlich dass die Performance 2018 eher aus Dividenden als aus Kurssteigerungen kommen wird - die Bäume wachsen nun mal nicht in den Himmel. Bzw. - ich glaub auch nicht dass diesmal wirklich alles anders ist.

Glückwunsch. So muss das sein.

3.600-3.800 sollten locker drin sein...

3.134 * 1,1 = 3.450

12 * 1000 * 0,03 = 360

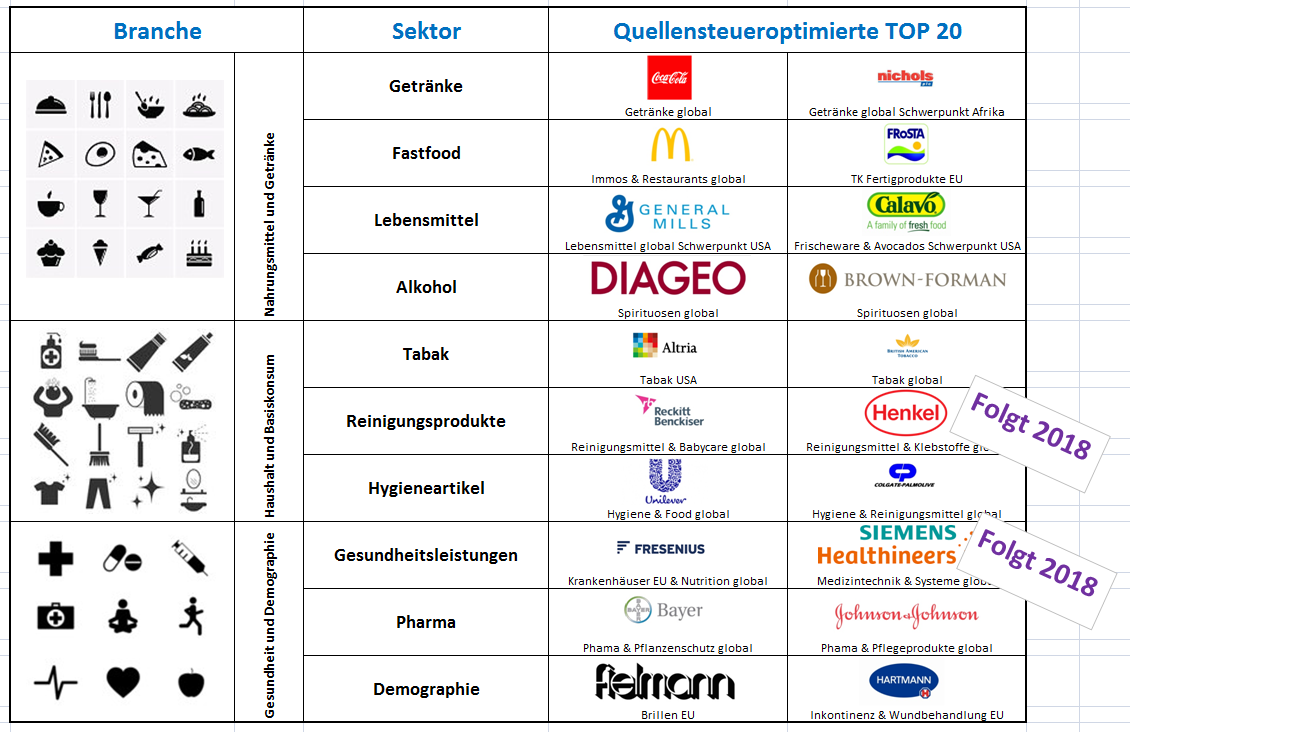

Antwort auf Beitrag Nr.: 56.564.320 von Timburg am 29.12.17 07:04:35Für den Contest 2018 habe ich folgende Werte ausgesucht:

"NoBrainer"

Calavo

WD-40

J+J Snack Foods

Cal-Maine

Nichols

Lancaster Colony

Sektor Fisch

Thai Union Group

Leroy Seafood

Toyo Suisan Kaisha

Bakkafrost

Marine Harvest

Kikkoman

Nippon Suisan Kaisha

Salmar

Tassal Group

Austevoll Seafood

selektiv 2018

Autozone

Alle gleich gewichtet.

"NoBrainer"

Calavo

WD-40

J+J Snack Foods

Cal-Maine

Nichols

Lancaster Colony

Sektor Fisch

Thai Union Group

Leroy Seafood

Toyo Suisan Kaisha

Bakkafrost

Marine Harvest

Kikkoman

Nippon Suisan Kaisha

Salmar

Tassal Group

Austevoll Seafood

selektiv 2018

Autozone

Alle gleich gewichtet.

Antwort auf Beitrag Nr.: 56.566.252 von Low-Risk-Strategie am 29.12.17 11:42:38Danke für die Blumen, LRS - hab ich mir aber auch verdient. Steckt ja doch schon einiges an Arbeit in dieser bunten Liste, die ich hier Monat für Monat stolz vorzeige.  Und so schlecht kann meine Auswahl gar nicht sein; hab gerade nachgezählt dass ich von den Gewinnerclassics 2018 schon 27 von den insgesamt 100 Werten selber im Depot hab. Kein schlechtes Vorzeichen für eine weitere positive Entwicklung. Muss bei Gelegenheit mal Clearasil und Larry fragen wer diese Top-Auswahl eigentlich festlegt bzw. nach welchen Kriterien ?? Ist auf jedes Fall das who-is-who der Börsenwelt vertreten. Sollte man vlt. mal öffentlich machen; wäre bestimmt eine gute Orientierungshilfe für so manchen Anfänger.

Und so schlecht kann meine Auswahl gar nicht sein; hab gerade nachgezählt dass ich von den Gewinnerclassics 2018 schon 27 von den insgesamt 100 Werten selber im Depot hab. Kein schlechtes Vorzeichen für eine weitere positive Entwicklung. Muss bei Gelegenheit mal Clearasil und Larry fragen wer diese Top-Auswahl eigentlich festlegt bzw. nach welchen Kriterien ?? Ist auf jedes Fall das who-is-who der Börsenwelt vertreten. Sollte man vlt. mal öffentlich machen; wäre bestimmt eine gute Orientierungshilfe für so manchen Anfänger.

Zu Deiner Rechnung: wäre zwar schön, kann aber nicht mit 10% Divi-Steigerung übers gesamte Depot rechnen. Sind zwar einige Ausreisser mit zweistelligen Steigerungen, aber die meisten Dickschiffe erhöhen da eher um 3-5-7%. Wird aber trotzdem in Richtung 3700 gehn da ich noch paar "Reserven" hab. Also Käufe 2017 die noch nicht bzw. nur teilweise dieses Jahr beigesteuert haben.

PS: ich frag mich manchmal wie die Statistik wohl aussehen würde wenn ich - wie Ihr - noch 10-20 Jahre (oder mehr) Zeit hätte für den Depotaufbau.................Na ja, sei`s drum, man muss immer zufrieden sein mit dem was man hat.

VG Timburg

Und so schlecht kann meine Auswahl gar nicht sein; hab gerade nachgezählt dass ich von den Gewinnerclassics 2018 schon 27 von den insgesamt 100 Werten selber im Depot hab. Kein schlechtes Vorzeichen für eine weitere positive Entwicklung. Muss bei Gelegenheit mal Clearasil und Larry fragen wer diese Top-Auswahl eigentlich festlegt bzw. nach welchen Kriterien ?? Ist auf jedes Fall das who-is-who der Börsenwelt vertreten. Sollte man vlt. mal öffentlich machen; wäre bestimmt eine gute Orientierungshilfe für so manchen Anfänger.

Und so schlecht kann meine Auswahl gar nicht sein; hab gerade nachgezählt dass ich von den Gewinnerclassics 2018 schon 27 von den insgesamt 100 Werten selber im Depot hab. Kein schlechtes Vorzeichen für eine weitere positive Entwicklung. Muss bei Gelegenheit mal Clearasil und Larry fragen wer diese Top-Auswahl eigentlich festlegt bzw. nach welchen Kriterien ?? Ist auf jedes Fall das who-is-who der Börsenwelt vertreten. Sollte man vlt. mal öffentlich machen; wäre bestimmt eine gute Orientierungshilfe für so manchen Anfänger.Zu Deiner Rechnung: wäre zwar schön, kann aber nicht mit 10% Divi-Steigerung übers gesamte Depot rechnen. Sind zwar einige Ausreisser mit zweistelligen Steigerungen, aber die meisten Dickschiffe erhöhen da eher um 3-5-7%. Wird aber trotzdem in Richtung 3700 gehn da ich noch paar "Reserven" hab. Also Käufe 2017 die noch nicht bzw. nur teilweise dieses Jahr beigesteuert haben.

PS: ich frag mich manchmal wie die Statistik wohl aussehen würde wenn ich - wie Ihr - noch 10-20 Jahre (oder mehr) Zeit hätte für den Depotaufbau.................Na ja, sei`s drum, man muss immer zufrieden sein mit dem was man hat.

VG Timburg

Antwort auf Beitrag Nr.: 56.563.972 von puttyfly am 28.12.17 23:48:16Ich bin auch kein Profi, was die Analyse angeht; aber einige Dinge mache ich mit jedem Wert, der auf die WL will. Einmal bei Morningstar durch die Financials (Income, Balance, Cash Flow) und die Validation. Ebenso bei 4-traders. Da gibt es schon viele Stolpersteine auf dem Weg in die WL. In Einzelfällen wandern auch schon mal Daten aus dem GB der Gesellschaft in eine Excelsheet.

Bei der Charttechnik wandere ich durch mehrere Zeiträume (1Y, 2Y, 5Y, +) und suche nach Luros, Trendkanälen, Übertreibungen. Ggf. schließt sich eine Ursachenforschung für das gefundene Verhalten an.

Der Begriff trader ist ja doch etwas schwammig. Aus extremer Sicht sind das Leute, die den Wert nicht mal einen Tag halten und meist nur nach Charttechnik handeln (Godmode: müsste, könnte, sollte, ...). Wo die Grenze auf der anderen Seite liegt, ist halt offen. Deshalb sind Statistiken (nur 5% erfolgreich) für mich ohne den Kontext, Begriffsdefinition eher für den Müll. Also nicht verunsichern lassen.

Grüße

Linkshänder

Bei der Charttechnik wandere ich durch mehrere Zeiträume (1Y, 2Y, 5Y, +) und suche nach Luros, Trendkanälen, Übertreibungen. Ggf. schließt sich eine Ursachenforschung für das gefundene Verhalten an.

Der Begriff trader ist ja doch etwas schwammig. Aus extremer Sicht sind das Leute, die den Wert nicht mal einen Tag halten und meist nur nach Charttechnik handeln (Godmode: müsste, könnte, sollte, ...). Wo die Grenze auf der anderen Seite liegt, ist halt offen. Deshalb sind Statistiken (nur 5% erfolgreich) für mich ohne den Kontext, Begriffsdefinition eher für den Müll. Also nicht verunsichern lassen.

Grüße

Linkshänder

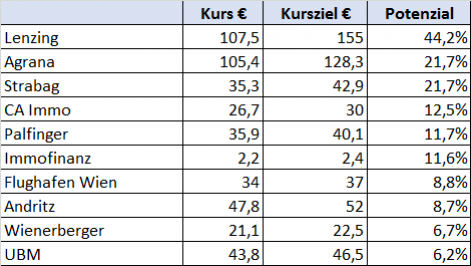

2018 = oder WIRD das jahr der ösisaktien

http://www.boerse-online.de/nachrichten/aktien/Von-Agrana-bi…

http://www.boerse-online.de/nachrichten/aktien/Von-Agrana-bi…

Trading Spotlight

Hallo,

BAT führt Vierteljährliche Dividendenzahlungen ein.

Ex-Date (LSE) 28.12.2017 # 22.03.2018 28.06.2018 04.10.2018 27.12.2018

Zahltag 08.02.2018 # 09.05.2018 09.08.2018 15.11.2018 07.02.2019

Schlussdividende per Gj 31.12.2017 = 0,436 GBP

http://www.bat.com/group/sites/UK__9D9KCY.nsf/vwPagesWebLive…

Allen einen gesunden Rutsch ins Neue Jahr

VG Hansi

BAT führt Vierteljährliche Dividendenzahlungen ein.

Ex-Date (LSE) 28.12.2017 # 22.03.2018 28.06.2018 04.10.2018 27.12.2018

Zahltag 08.02.2018 # 09.05.2018 09.08.2018 15.11.2018 07.02.2019

Schlussdividende per Gj 31.12.2017 = 0,436 GBP

http://www.bat.com/group/sites/UK__9D9KCY.nsf/vwPagesWebLive…

Allen einen gesunden Rutsch ins Neue Jahr

VG Hansi

ich schliesse das Jahr mit 68,1% (Vorsteuer) ab, grösste Gewinner waren Lufthansa, EON, RWE, VW, Teva, viele Trades im Bereich von 0 - 20%, viele Discounter, Dividendentrading, grösste Flops waren Seadrill, Fossil, Adva, und Steinhoff, zum Glück nur Minipositionen

Hallo zusammen,

@Timburg

Kann ich ja nicht ahnen, dass die bei ein paar unbezahlten Rechnungen gleich die Leitung kappen .

.

Kleines Fazit zum Depot :

Von 25% oder gar 68% Performance bin ich 2017 weit entfernt, Glückwunsch an die Glücklichen , (Fleißigen / Nervenstarken

, (Fleißigen / Nervenstarken ) . Dieses Jahr gab es auf eine Rendite von gut 10 % + 3% Dividenden, angesichts des Katastrophenjahrs für die Münchener Rück und zwischenzeitlicher Rücksetzer bei z.B. HRL, Coloplast, Fast, MO, AB Inbev, BHP Billiton ein durchaus erfreulicher Jahresausklang

) . Dieses Jahr gab es auf eine Rendite von gut 10 % + 3% Dividenden, angesichts des Katastrophenjahrs für die Münchener Rück und zwischenzeitlicher Rücksetzer bei z.B. HRL, Coloplast, Fast, MO, AB Inbev, BHP Billiton ein durchaus erfreulicher Jahresausklang

Insgesamt schaut es seit Start 2015 so aus:

Änderungen sind für 2018 keine großen geplant, alle Sparpläne laufen weiter.

XOM steht auf dem Prüfstand (auch weil ich über BHP Billiton und BASF schon im Ölgeschäft dabei bin).

Evtl. mal wieder Gewinnmitnahme bei meinem Hardcorezykliker BHP Billiton, scheint mir aber jetzt noch zu früh.

Im Fokus auch, wie sich der Schuldenabbau bei AB Inbev, MKC entwickelt.

Wünsche allen ein gutes und erfolgreiches neues Jahr 2018

Bulli

@Timburg

Kann ich ja nicht ahnen, dass die bei ein paar unbezahlten Rechnungen gleich die Leitung kappen

.

.Kleines Fazit zum Depot :

Von 25% oder gar 68% Performance bin ich 2017 weit entfernt, Glückwunsch an die Glücklichen

, (Fleißigen / Nervenstarken

, (Fleißigen / Nervenstarken ) . Dieses Jahr gab es auf eine Rendite von gut 10 % + 3% Dividenden, angesichts des Katastrophenjahrs für die Münchener Rück und zwischenzeitlicher Rücksetzer bei z.B. HRL, Coloplast, Fast, MO, AB Inbev, BHP Billiton ein durchaus erfreulicher Jahresausklang

) . Dieses Jahr gab es auf eine Rendite von gut 10 % + 3% Dividenden, angesichts des Katastrophenjahrs für die Münchener Rück und zwischenzeitlicher Rücksetzer bei z.B. HRL, Coloplast, Fast, MO, AB Inbev, BHP Billiton ein durchaus erfreulicher Jahresausklang

Insgesamt schaut es seit Start 2015 so aus:

WKN Anteil(%)Perf.% Name

843002 7,27 8,41 MUENCH.RUECKVERS.VNA O.N.

555200 5,53 51,21 DEUTSCHE POST AG NA O.N.

851745 5,18 31,18 3M CO. DL-,01

870747 4,84 53,37 MICROSOFT DL-,00000625

BASF11 4,79 17,36 BASF SE NA O.N.

852062 4,76 2,19 PROCTER GAMBLE

850875 4,75 -1,39 HORMEL FOODS DL-,01465

853260 4,70 21,09 JOHNSON + JOHNSON DL 1

A0JMZB 4,62 17,01 UNILEVER CVA EO -,16

200417 4,50 12,66 ALTRIA GRP INC. DL-,333

850347 4,36 26,51 AUTOM. DATA PROC. DL -,10

851995 4,27 8,12 PEPSICO INC. DL-,0166

852549 3,83 -7,51 EXXON MOBIL CORP.

A0NFN3 3,72 0,18 BB BIOTECH NAM. SF 0,20

887891 3,56 15,41 FASTENAL CO. DL-,01

908101 3,55 28,12 BHP BILLITON DL-,50

850133 3,08 12,78 AIR LIQUIDE INH. EO 5,50

851247 3,01 20,07 DIAGEO PLC LS-,28935185

853888 2,89 15,98 OREAL (L') INH. EO 0,2

A0YAQA 2,86 24,41 ACCENTURE PLC A DL-000025

884437 2,82 2,44 STARBUCKS CORP.

878841 2,47 11,78 CISCO SYSTEMS DL-,001

858250 2,28 5,00 MCCORMICK + CO.INC. N.VTG

A1KAGC 2,22 -10,11 COLOPLAST NAM. B DK 1

A2ASUV 1,82 -9,36 ANHEUSER-BUSCH INBEV

A0Q4DC 1,07 -3,51 NESTLE NAM. SF-,10

716460 0,67 0,27 SAP SE O.N.

A0D9PT 0,56 12,42 MTU AERO ENGINES NA O.N.

Änderungen sind für 2018 keine großen geplant, alle Sparpläne laufen weiter.

XOM steht auf dem Prüfstand (auch weil ich über BHP Billiton und BASF schon im Ölgeschäft dabei bin).

Evtl. mal wieder Gewinnmitnahme bei meinem Hardcorezykliker BHP Billiton, scheint mir aber jetzt noch zu früh.

Im Fokus auch, wie sich der Schuldenabbau bei AB Inbev, MKC entwickelt.

Wünsche allen ein gutes und erfolgreiches neues Jahr 2018

Bulli

Guten Abend zusammen,

ich hoffe, ihr hattet alle schöne und geruhsame Weihnachtstage. Jetzt nur noch heil ins neue Jahr kommen, dann ist das Jahr 2017 auch schon wieder vorüber und ein spannendes Jahr 2018 erwartet uns. Zeit also, die Bücher für das nun bald endende Jahr zu schließen.

Mein Jahr 2017 war für mich persönlich ein sehr gutes und erfolgreiches Jahr, nicht nur auf das Thema Börse bezogen. Beruflich läuft es derzeit ausgesprochen gut und auch privat läuft alles sehr erfreulich. Es gab viele Highlights, wie beispielsweise das Treffen am Achensee, welches mir wirklich unheimlich gut gefallen hat und zu dem ich auf jeden Fall gerne wieder in 2018 dazu stoßen möchte. Oder die 4-wöchige USA Dienstreise, wo ich sehr viel sehen konnte und dabei auch viele Gelegenheiten hatte, Erfahrungen in vielerlei Hinsicht zu sammeln.

Nun zum eigentlichen Thema Börse. Das Jahr 2017 kann ich rückblickend in den beiden Halbjahren betrachten. Im ersten Halbjahr habe ich das Depot "ein wenig" umstrukturiert. Es sind einige Werte aus dem Depot geflogen, wo ich mir auf der einen Seite von der Unternehmensentwicklung mehr gewünscht hätte, gleichzeitig aber auch andere Prioritäten und Sichtweisen in Bezug auf meine Investments entwickelt habe.

So sind u.a. Coca-Cola, Colgate-Palmolive, Novartis sowie Gilead aus dem Depot geflogen. Im 2. Halbjahr habe ich noch bei CVS-Health die Reißleine gezogen (auch oder gerade durch die Erfahrung in den USA).

Aufgenommen wurde in das Depot u.a. Calavo-Growers sowie Nachkäufe bei Johnson&Johnson und Hormel Foods. Gerade Calavo-Growers war ein voller Erfolg und eines meiner Top 3 Investments im Jahr 2017.

Das 2. Halbjahr hingegen war recht ruhig. Erstkauf von Nichols sowie Nachkäufe bei SBUX und DIS. Was mich am meisten im 2. Halbjahr gefreut hat war eine sehr hohe Sparrate, die durch unvorhergesehene Einzahlungen möglich war.

Insgesamt trägt dies alles zu einer Performance von +8,12% bei. Ich bin mit der Performance zunächst nicht ganz zufrieden gewesen, wenn man die Entwicklung des S&P 500 sieht oder die des DAX. Wenn man aber die Schwäche des USD sieht, relativiert sich die Performance recht schnell wieder. Mein Depot besteht zu einem sehr großen Teil aus amerikanischen Werten.

Entwicklung des Depots [Netto - ohne Steuern auf Buchgewinne]:

2014: +29,68% (5 Monate)

2015: +18,16%

2016: +10,38%

2017: +8,12%

Gesamt: 11,78% p.a.

Die Gesamtrendite von 11,78% p.a. ist aus meiner Sicht sehr erfreulich. Bei der Jahresperformance 2017 wäre aber durchaus mehr drin gewesen. Mir ist wichtig, dass ich die richtigen Schlüsse aus eventuellen "Fehlern" ziehe und in der Zukunft besser reagiere.

Auffällig waren meine frühen Nachkäufe bei Hormel Foods, die auch in ihrer Größenordnung vielleicht etwas zu viel des Guten waren. So habe ich mich letztendlich auch ein wenig beeinflussen lassen, als es um eventuelle weitere Nachkäufe ging. Von "Reduzierung der Position" hin zu, "ganz verkaufen und in andere Werte investieren" war alles dabei. Dies möchte ich in Zukunft besser machen. Anregungen und Ideen sind gut, jedoch sollte ich zu meinen Ideen und Entscheidungen stehen und dafür dann auch die Verantwortung tragen.

Die Verkäufe aus dem 1. Halbjahr waren für mich, auch rückwirkend betrachtet, eine gute Sache. Ich fühle mich deutlich wohler und habe das Gefühl, die Qualität des Depots angehoben zu haben. Weniger Werte, dafür besseres Research und Hintergrundwissen zu den einzelnen Positionen. Dies schlägt sich in sofern positiv nieder, als dass ich jedes einzelne Unternehmen des Depots ohne weiteres nachkaufen würde, sollten sich entsprechende Gelegenheiten bieten.

Ausblick:

Ich möchte in 2018 weiterhin eine hohe Sparquote erreichen, um das Depot weiter zu füttern. Die Entwicklung macht Spaß und ich möchte hier gerne einen weiteren großen Schritt nach vorn machen. Des Weiteren möchte ich mich mehr in Geduld üben. Man muss mit seinen Investments nichts übers Knie brechen. Wenn der (für mich persönlich) attraktive Kaufkurs nicht kommt, brauche ich nicht dem Kurs hinterher zu laufen. Es ist leichter gesagt als getan, aber ich sollte mir da immer wieder sagen, dass ich genügend Zeit habe und mir nichts davon läuft.

Weiterhin möchte ich Zeit investieren für die Erstellung eines Tableaus vielversprechender Small-Caps. Einige Werte stehen schon auf dieser Liste, einige auch durch den einen oder anderen Stupser von Investival, dem ich dafür sehr dankbar bin: Vielen Dank Dir Investival!

Zum Schluss wünsche Ich Euch alles Gute für das neue Jahr, kommt gut rein und feiert schön.

Liebe Grüße,

Thorben

ich hoffe, ihr hattet alle schöne und geruhsame Weihnachtstage. Jetzt nur noch heil ins neue Jahr kommen, dann ist das Jahr 2017 auch schon wieder vorüber und ein spannendes Jahr 2018 erwartet uns. Zeit also, die Bücher für das nun bald endende Jahr zu schließen.

Mein Jahr 2017 war für mich persönlich ein sehr gutes und erfolgreiches Jahr, nicht nur auf das Thema Börse bezogen. Beruflich läuft es derzeit ausgesprochen gut und auch privat läuft alles sehr erfreulich. Es gab viele Highlights, wie beispielsweise das Treffen am Achensee, welches mir wirklich unheimlich gut gefallen hat und zu dem ich auf jeden Fall gerne wieder in 2018 dazu stoßen möchte. Oder die 4-wöchige USA Dienstreise, wo ich sehr viel sehen konnte und dabei auch viele Gelegenheiten hatte, Erfahrungen in vielerlei Hinsicht zu sammeln.

Nun zum eigentlichen Thema Börse. Das Jahr 2017 kann ich rückblickend in den beiden Halbjahren betrachten. Im ersten Halbjahr habe ich das Depot "ein wenig" umstrukturiert. Es sind einige Werte aus dem Depot geflogen, wo ich mir auf der einen Seite von der Unternehmensentwicklung mehr gewünscht hätte, gleichzeitig aber auch andere Prioritäten und Sichtweisen in Bezug auf meine Investments entwickelt habe.

So sind u.a. Coca-Cola, Colgate-Palmolive, Novartis sowie Gilead aus dem Depot geflogen. Im 2. Halbjahr habe ich noch bei CVS-Health die Reißleine gezogen (auch oder gerade durch die Erfahrung in den USA).

Aufgenommen wurde in das Depot u.a. Calavo-Growers sowie Nachkäufe bei Johnson&Johnson und Hormel Foods. Gerade Calavo-Growers war ein voller Erfolg und eines meiner Top 3 Investments im Jahr 2017.

Das 2. Halbjahr hingegen war recht ruhig. Erstkauf von Nichols sowie Nachkäufe bei SBUX und DIS. Was mich am meisten im 2. Halbjahr gefreut hat war eine sehr hohe Sparrate, die durch unvorhergesehene Einzahlungen möglich war.

Insgesamt trägt dies alles zu einer Performance von +8,12% bei. Ich bin mit der Performance zunächst nicht ganz zufrieden gewesen, wenn man die Entwicklung des S&P 500 sieht oder die des DAX. Wenn man aber die Schwäche des USD sieht, relativiert sich die Performance recht schnell wieder. Mein Depot besteht zu einem sehr großen Teil aus amerikanischen Werten.

Entwicklung des Depots [Netto - ohne Steuern auf Buchgewinne]:

2014: +29,68% (5 Monate)

2015: +18,16%

2016: +10,38%

2017: +8,12%

Gesamt: 11,78% p.a.

Die Gesamtrendite von 11,78% p.a. ist aus meiner Sicht sehr erfreulich. Bei der Jahresperformance 2017 wäre aber durchaus mehr drin gewesen. Mir ist wichtig, dass ich die richtigen Schlüsse aus eventuellen "Fehlern" ziehe und in der Zukunft besser reagiere.

Auffällig waren meine frühen Nachkäufe bei Hormel Foods, die auch in ihrer Größenordnung vielleicht etwas zu viel des Guten waren. So habe ich mich letztendlich auch ein wenig beeinflussen lassen, als es um eventuelle weitere Nachkäufe ging. Von "Reduzierung der Position" hin zu, "ganz verkaufen und in andere Werte investieren" war alles dabei. Dies möchte ich in Zukunft besser machen. Anregungen und Ideen sind gut, jedoch sollte ich zu meinen Ideen und Entscheidungen stehen und dafür dann auch die Verantwortung tragen.

Die Verkäufe aus dem 1. Halbjahr waren für mich, auch rückwirkend betrachtet, eine gute Sache. Ich fühle mich deutlich wohler und habe das Gefühl, die Qualität des Depots angehoben zu haben. Weniger Werte, dafür besseres Research und Hintergrundwissen zu den einzelnen Positionen. Dies schlägt sich in sofern positiv nieder, als dass ich jedes einzelne Unternehmen des Depots ohne weiteres nachkaufen würde, sollten sich entsprechende Gelegenheiten bieten.

Ausblick:

Ich möchte in 2018 weiterhin eine hohe Sparquote erreichen, um das Depot weiter zu füttern. Die Entwicklung macht Spaß und ich möchte hier gerne einen weiteren großen Schritt nach vorn machen. Des Weiteren möchte ich mich mehr in Geduld üben. Man muss mit seinen Investments nichts übers Knie brechen. Wenn der (für mich persönlich) attraktive Kaufkurs nicht kommt, brauche ich nicht dem Kurs hinterher zu laufen. Es ist leichter gesagt als getan, aber ich sollte mir da immer wieder sagen, dass ich genügend Zeit habe und mir nichts davon läuft.

Weiterhin möchte ich Zeit investieren für die Erstellung eines Tableaus vielversprechender Small-Caps. Einige Werte stehen schon auf dieser Liste, einige auch durch den einen oder anderen Stupser von Investival, dem ich dafür sehr dankbar bin: Vielen Dank Dir Investival!

Zum Schluss wünsche Ich Euch alles Gute für das neue Jahr, kommt gut rein und feiert schön.

Liebe Grüße,

Thorben

Rückblick 2017 / Ausblick 2018

Schönen guten Morgen in die Runde,ist ja mittlerweile Tradition dass ich zum Jahreswechsel paar Statistiken bringe, um die langfristige Entwicklung des Depots zu dokumentieren. Auch wenn es dieses Jahr etwas schwerfällt - angesichts der tollen Performances welche hier schon teilweise verkündet wurden.

Hab da aber kein Problem damit, ehrlich zu bleiben und zuzugeben wenn es mal nicht so rund läuft. Also, los geht`s ........Rückblick 2017

Privat

Highlight des Jahres ist natürlich der Erfolg von Marvin - Medizinstudium in Regensburg. Er hat ja hart darauf hingearbeitet und es sich vollkommen verdient. Wobei es natürlich auch für uns eine ziemliche Investition - was Zeit und Geld betrifft - war. Macht man aber gerne wenn man sieht dass der Junior ein klares Ziel vor Augen hat. Urlaub ist ziemlich kurz gekommen - die 2 Wochen Kuba im März sind schon lange vergessen. Wie schon üblich: eine tolle Erinnerung werden die unvergesslichen Tage am Achensee bleiben und ich hoffe, die Tradition wird sich auch die nächsten Jahre fortsetzen.

Ansonsten hatten wir ja ziemlich viel Hektik und Stress mit den Schwiegereltern; es war wirklich kein einfaches Jahr und hat auch einen ziemlich traurigen Ausklang gefunden.

Bleibt nur zu hoffen dass sich die Situation jetzt erstmal beruhigt - so ein Jahr wie letztes muss sich nicht unbedingt wiederholen.

Bleibt nur zu hoffen dass sich die Situation jetzt erstmal beruhigt - so ein Jahr wie letztes muss sich nicht unbedingt wiederholen.Dividenden

die genaue Aufstellung hab ich ja schon gestern gebracht; war eine gute Entwicklung, welche sich auch 2018 fortsetzen wird. Es ist - im Gegenteil zum Depotstand - eine Größe welche einigermaßen planbar ist und die für mich recht wichtig ist. Werde also auch in Zukunft schon ein Auge auf diese Entwicklung werfen, auch wenn ich die derzeitige DR nicht als ausschlaggebendes Kriterium für meine Käufe verwende.

Depot

hat sich dieses Jahr nicht unbedingt toll entwickelt und gegen DAX (13%) und DOW (25%) schau ich richtig blass aus. War in den letzten Jahren aber auch schon mal umgekehrt, und bei meiner b&h-Strategie kann man 2 negative Entwicklungen nicht so einfach wegstecken. Zum einen hat der Dollar mit -14% ja ordentlich gegen mich gearbeitet. Zum anderen waren defensive Dickschiffe - von Altria über GIS bis Novartis oder IBM - einfach out und haben teilweise bis zu 20% verloren. Lässt sich nicht so einfach reinholen, zumal es überwiegend die "vollen" Positionen im Depot waren. Was soll`s - Hauptsache es geht voran, will ja hier auch nicht zum Guru mit der Superperformance mutieren

und hab auch keine Wikifolio-Anhänger die ich bei Stange halten muss. Hauptsache ich selber kann mit dem Ergebnis leben. EK 01.01.17 = 90.060€

EK 31.12.17 = 105.373€ (Depotstand 112.173 minus Effektenkredit 6800)

Einzahlungen: 10x900 + 12x80; der Eigenkapital(EK)-Zuwachs von 15313€ setzt sich also aus Einzahlungen von 9960€ und Gewinn von 5353€ zusammen. Dieser Gewinn, berechnet auf mein durschnittliches EK von ca. 97,5k, führt nach meiner üblichen Berechnungsmethode zu einer Performance von 5,5%.

Wie üblich sind hier schon alle Kosten, Gebühren, Zinsen für Effektenkredit und gezahlte Steuern berücksichtigt.

Performance-Entwicklung 2012-2017

012: +4,5% (davon DR 0,6%) Rumpfjahr !!!!

2013: +20,5% (davon DR 5,0%)

2014: +16,1% (davon DR 4,2%)

2015: +15,4% (davon DR 3,0%)

2016: +11,5% (davon DR 3,4%)

2017: +5,5% (davon 3,2% DR)

Ziel bleibt nach wie vor 7-8% p.A. - damit sollte ich meine persönlichen Ziele bis zur Rente locker erreichen.

Der Thread

freut mich dass der Thread mittlerweile zu einem beliebten "Treffpunkt" für langfristig orientierte Anleger geworden ist. Auch wenn es davon nicht allzuviele bei WO gibt.

Ist aber auch kein Wunder, da es immer wieder neue "Spielwiesen" für Leute gibt welche eher auf das schnelle Geld aus sind. Egal ob anno dazumal der Neue Markt oder Dotcom, danach Rohstoffe oder Gold und jetzt Bitcoin, Krypto & Co. Kann man also keinem verdenken wenn er die Strategie der Dividendenwerten mittlerweile über Bord geworfen hat - schätze mal wird bei einigen Newbies der Fall sein die noch vor 2-3 Jahren hier gepostet haben, mittlerweile aber verschwunden sind. Ich jedenfalls fühl mich mit der Strategie pudelwohl und werde die auch die nächsten Jahre beibehalten.Ausblick 2018

na ja, erstmal wie üblich: gesund bleiben. Und etwas weniger Hektik würde mir/uns auch nicht schaden.

Und dann mit den Raten schön weitermachen - hab ja genügend Werte die ich noch in meinen Zoo mit einbauen möchte. Bzw. aufstocken werde. Ich hoffe natürlich auch, dass diese wirklich tolle Truppe hier - mit total netten und sympathischen Mitstreitern - mir bzw. uns noch lange erhalten bleibt. Macht echt einen Wahnsinnsspaß, sich hier auszutauschen, auch wenn wir vom Alter, vom Typ bzw. von den Anlagepräferenzen eigentlich doch recht unterschiedlich sind. Kann man nicht oft genug betonen dass so ein gemütlicher und respektvoller Umgangston ja leider nicht der Standard im www ist.

SO, schätz mal jetzt habt Ihr genügend Lektüre für heute - ich mach also jetzt mal einen Punkt.

Nicht aber bevor ich allen aktiven Mitstreitern - sowohl von hier als auch bei Simon - sowie den stillen Mitlesern und Euren Familien alles Gute fürs Neue Jahr 2018 wünsche. Gesundheit, innere Zufriedenheit und Erfolg bei allem was Ihr anpackt möge Euch die nächsten 365 Tage begleiten. Hoffen wir dass wir alle nächstes Jahr um die Zeit noch genauso munter, optimistisch und lebensfroh hier antreten können.

Nicht aber bevor ich allen aktiven Mitstreitern - sowohl von hier als auch bei Simon - sowie den stillen Mitlesern und Euren Familien alles Gute fürs Neue Jahr 2018 wünsche. Gesundheit, innere Zufriedenheit und Erfolg bei allem was Ihr anpackt möge Euch die nächsten 365 Tage begleiten. Hoffen wir dass wir alle nächstes Jahr um die Zeit noch genauso munter, optimistisch und lebensfroh hier antreten können. Guten Rutsch und feiert morgen schön.......

Timburg

timmy ..ich stell schon mal vorab ein thread-danke schön für dich aufn tisch

happy new year sag ich erts morgen..das hier= NUR FÜR DICH ALLEINE

happy new year sag ich erts morgen

..das hier= NUR FÜR DICH ALLEINE

Jahresrückblick 2017

Ein durchaus erfreuliches Börsenjahr 2017 endet, auch wenn es mir unterjährig gar nicht so bewusst war. Die Währungsverluste im $, £ und sfr waren dann doch nicht so durchschlagend wie befürchtet.

Der Gesamtwert meiner Depots stieg um 17% (10,2% Kursgewinne, 4,5% Einzahlungen, 2,3%Dividenden)

Wobei das konservativer geführte Depot meiner Frau meine wieder einmal deutlich outperformte.

Die Einzahlungen waren unterdurchschnittlich, da das Finanzamt und einige Anschaffungen dazwischen kamen. Es wurden durch Verkäufe ca. 33tsd € Buchgewinne realisiert und 15010€ netto Dividenden vereinnahmt. Dies führte zu einer KEST mit Soli von ca. 12 tsd €. Dies kann man ja auch mal erwähnen. Die reinen Dividendenwerte (US,GB und Rest) ergaben eine netto Dividendenrendite von 2,95% auf €-Basis, da viele Käufe während des Jahres stattfanden fehlen einige Quartals-dividenden. 3,5% netto sind realistisch.

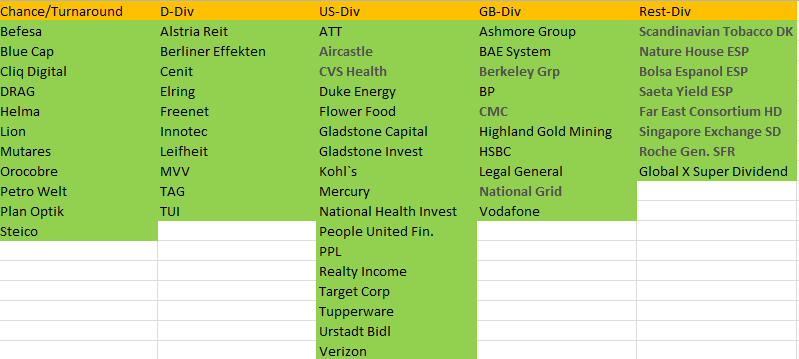

Das Portfolio besteht zur Zeit aus 57 Werten:

Grösste Position 97tsd, bei den Dividendenzahler sind es meist zwischen 5-15 tsd

Der Cashanteil ist auf knapp über 10% gefallen, hier muss ich dran arbeiten. 20% sind das Ziel.

Top Performer dieses Jahr waren:

Orocobre 95%, Blue Cap 85%, BEG 77%, Steico 64%, Cliq Digital 60%

Top Verlierer:

Dt. Forfait 67%, DRAG 27%

Ziele 2018

Ausbau Cash und Dividendenzahler, Realisierung von Buchgewinnen >40 tsd, Nettodividenden>18tsd, wenn es das Umfeld zulässt 0-10% Wertanstieg des Depots.

Sparquote ???, da sich das nächste Desaster mit dem Finanzamt ankündigt.

Allen Mitstreitern einen guten Rutsch ins 2018 und ein erfolgreiches Börsenjahr.

Ein durchaus erfreuliches Börsenjahr 2017 endet, auch wenn es mir unterjährig gar nicht so bewusst war. Die Währungsverluste im $, £ und sfr waren dann doch nicht so durchschlagend wie befürchtet.

Der Gesamtwert meiner Depots stieg um 17% (10,2% Kursgewinne, 4,5% Einzahlungen, 2,3%Dividenden)

Wobei das konservativer geführte Depot meiner Frau meine wieder einmal deutlich outperformte.

Die Einzahlungen waren unterdurchschnittlich, da das Finanzamt und einige Anschaffungen dazwischen kamen. Es wurden durch Verkäufe ca. 33tsd € Buchgewinne realisiert und 15010€ netto Dividenden vereinnahmt. Dies führte zu einer KEST mit Soli von ca. 12 tsd €. Dies kann man ja auch mal erwähnen. Die reinen Dividendenwerte (US,GB und Rest) ergaben eine netto Dividendenrendite von 2,95% auf €-Basis, da viele Käufe während des Jahres stattfanden fehlen einige Quartals-dividenden. 3,5% netto sind realistisch.

Das Portfolio besteht zur Zeit aus 57 Werten:

Grösste Position 97tsd, bei den Dividendenzahler sind es meist zwischen 5-15 tsd

Der Cashanteil ist auf knapp über 10% gefallen, hier muss ich dran arbeiten. 20% sind das Ziel.

Top Performer dieses Jahr waren:

Orocobre 95%, Blue Cap 85%, BEG 77%, Steico 64%, Cliq Digital 60%

Top Verlierer:

Dt. Forfait 67%, DRAG 27%

Ziele 2018

Ausbau Cash und Dividendenzahler, Realisierung von Buchgewinnen >40 tsd, Nettodividenden>18tsd, wenn es das Umfeld zulässt 0-10% Wertanstieg des Depots.

Sparquote ???, da sich das nächste Desaster mit dem Finanzamt ankündigt.

Allen Mitstreitern einen guten Rutsch ins 2018 und ein erfolgreiches Börsenjahr.

@Timburg

Du hast dir die Antwort auf die mäßige Performance ja selber gegeben. Der Euro hat dieses Jahr geschwächelt, was sich natürlich auf ein in Euro gerechnetes Depot auswirkt.

Neben dem Dollar haben ja auch der Franken oder das Pfund ordentlich aufgewertet.

Bei einem internationeles Depot macht das dann schon ein gehörigen Unterschied.

Dazu hatten eher defensiv ausgerichtete Depots in diesem Growth-Jahr schwer mit den ganzen Amazons & Co. mitzuhalten. Aber es kommen vielleicht mal andere Zeiten, und dann sind wir froh, stabile Dividendenzahler als Gerüst zu haben.

Du hast dir die Antwort auf die mäßige Performance ja selber gegeben. Der Euro hat dieses Jahr geschwächelt, was sich natürlich auf ein in Euro gerechnetes Depot auswirkt.

Neben dem Dollar haben ja auch der Franken oder das Pfund ordentlich aufgewertet.

Bei einem internationeles Depot macht das dann schon ein gehörigen Unterschied.

Dazu hatten eher defensiv ausgerichtete Depots in diesem Growth-Jahr schwer mit den ganzen Amazons & Co. mitzuhalten. Aber es kommen vielleicht mal andere Zeiten, und dann sind wir froh, stabile Dividendenzahler als Gerüst zu haben.

Zum Jahresausklang auch von meiner Seite ein Rückblick auf 2017.

Im ersten Halbjahr habe ich einige Positionen neu aufgebaut und vor allem bestehende Positionen aufgestockt. Im zweiten Halbjahr habe ich dann aufgrund der durchweg hohen Bewertungen bei Neukäufen bis auf wenige Ausnahmen keine b&h Positionen mehr gekauft, habe stattdessen etwas stärker einige Tradingpositionen aufgebaut, die ich zum Teil auch noch halte.

Nachdem ich nach dem ersten Halbjahr nur auf eine Performance von knapp 3% gekommen war, hat sich das zweite Halbjahr und vor allem das letzte Quartal deutlich besser entwickelt.

Performance Depot (alles nach Steuer):

8,39 % ohne Dividenden

10,83 % inkl. Dividenden

Eigentlich kann ich damit nicht zufrieden sein, wenn man sich die Indizes (DAX, S&P etc.) ansieht.

Da ich jedoch auch mehr als 50% in USA investiert bin, spielt hier halt wie bei einigen anderen auch das Währungsrisiko 2017 sehr stark mit.

Außerdem hatte ich mit einigen lame ducks auch so einige Werte im Depot die in diesem Jahr sehr schlecht performt haben. Für das kommende Jahr würde ich die diesjährige Performance allerdings wohl gleich unterschreiben .

Top 5 positiv:

- Allianz (56%)

- Novo Nordisk (38 %)

- Freenet (32%)

- Intel (29%)

- Amadeus Fire (26%)

sehr gut auch noch: BB Biotech, Unilever, VF,

Top 5 negativ :

- McEwen Mining (27%)

- Omega Healthc. (17%)

- CheckPoint Softw. (13%) (Timing Glanzleistung, ganz oben gekauft )

)

- Innogy (13%)

- Realty Inc. Corp. (10%)

auch schlecht: CVS Health, General Mills

Die besten Trades: BYD, Daimler, Gilead, Palatin, Voltabox (die haben das Depot schön nach vorne gebracht)

Trades die in die Hose gingen: Steinhoff (läuft noch), SNP, Micron (läuft noch)

Börsen-Ziele 2018:

Im kommenden Jahr will ich vor allem mein Depot noch etwas umstrukturieren und verschlanken, u.a.

- die Tradingpositionen im Lauf des Jahres auflösen (Trading will ich weiter einschränken)

- weiterhin Trennung von einigen Werten von denen ich nicht mehr voll überzeugt bin (z.B. OHI - da dies eine meiner größten Positionen ist, habe ich die in den letzten Wochen besonders unter die Lupe genommen. Sehr langfristig stimmt das Geschäftsmodell nach wie vor, aber kurz- und mittelfristig könnten da noch weitere massive Probleme auftreten. Deshalb werde ich den Ausstieg suchen),

- und natürlich bei Chancen bestehende Positionen aufstocken bzw. neu investieren (z.B. in meine Contest Werte).

Damit wünsche ich Euch allen einen guten Rutsch und für das neue Jahr vor allem Gesundheit, Zufriedenheit und an der Börse natürlich viel Glück, Erfolg und Spass .

Im ersten Halbjahr habe ich einige Positionen neu aufgebaut und vor allem bestehende Positionen aufgestockt. Im zweiten Halbjahr habe ich dann aufgrund der durchweg hohen Bewertungen bei Neukäufen bis auf wenige Ausnahmen keine b&h Positionen mehr gekauft, habe stattdessen etwas stärker einige Tradingpositionen aufgebaut, die ich zum Teil auch noch halte.

Nachdem ich nach dem ersten Halbjahr nur auf eine Performance von knapp 3% gekommen war, hat sich das zweite Halbjahr und vor allem das letzte Quartal deutlich besser entwickelt.

Performance Depot (alles nach Steuer):

8,39 % ohne Dividenden

10,83 % inkl. Dividenden

Eigentlich kann ich damit nicht zufrieden sein, wenn man sich die Indizes (DAX, S&P etc.) ansieht.

Da ich jedoch auch mehr als 50% in USA investiert bin, spielt hier halt wie bei einigen anderen auch das Währungsrisiko 2017 sehr stark mit.

Außerdem hatte ich mit einigen lame ducks auch so einige Werte im Depot die in diesem Jahr sehr schlecht performt haben. Für das kommende Jahr würde ich die diesjährige Performance allerdings wohl gleich unterschreiben

.Top 5 positiv:

- Allianz (56%)

- Novo Nordisk (38 %)

- Freenet (32%)

- Intel (29%)

- Amadeus Fire (26%)

sehr gut auch noch: BB Biotech, Unilever, VF,

Top 5 negativ :

- McEwen Mining (27%)

- Omega Healthc. (17%)

- CheckPoint Softw. (13%) (Timing Glanzleistung, ganz oben gekauft

)- Innogy (13%)

- Realty Inc. Corp. (10%)

auch schlecht: CVS Health, General Mills

Die besten Trades: BYD, Daimler, Gilead, Palatin, Voltabox (die haben das Depot schön nach vorne gebracht)

Trades die in die Hose gingen: Steinhoff (läuft noch), SNP, Micron (läuft noch)

Börsen-Ziele 2018:

Im kommenden Jahr will ich vor allem mein Depot noch etwas umstrukturieren und verschlanken, u.a.

- die Tradingpositionen im Lauf des Jahres auflösen (Trading will ich weiter einschränken)

- weiterhin Trennung von einigen Werten von denen ich nicht mehr voll überzeugt bin (z.B. OHI - da dies eine meiner größten Positionen ist, habe ich die in den letzten Wochen besonders unter die Lupe genommen. Sehr langfristig stimmt das Geschäftsmodell nach wie vor, aber kurz- und mittelfristig könnten da noch weitere massive Probleme auftreten. Deshalb werde ich den Ausstieg suchen),

- und natürlich bei Chancen bestehende Positionen aufstocken bzw. neu investieren (z.B. in meine Contest Werte).

Damit wünsche ich Euch allen einen guten Rutsch und für das neue Jahr vor allem Gesundheit, Zufriedenheit und an der Börse natürlich viel Glück, Erfolg und Spass .

Den Jahreswechsel möchte ich auch nutzen um hier mal mein Depot vorzustellen und vllt ein paar Meinungen zu bekommen von denen die schon länger dabei sind.

Ich habe im Mai diesen Jahres angefangen und seitdem mit einer Monatlichen Sparrate mir immer einen Wert ins Depot geholt.

Hier meine Werte:

Royal Dutch

Omega Healthcare

Admiral Group

British American Tobacco

Kimberly Clark

(Alle volle Position)

Marine Harvest

Walt Disney

Starbucks

(Alle halbe Position)

DWS Top Dividende

(doppelte Position)

i Share Select 100

(Sparplan)

Habe eine Dividende für 2017 von 2,76 %

Beim Depotzuwachs sieht es nicht so gut aus hier sind es nur 1,43% für das halbe Jahr.

Werde meinen Plan auch das nächste Jahr durchziehen.

Ich wünsche allen hier ein Erfolgreiches Jahr 2018.

Grade für mich als Neuling ist es hier wirkich sehr Hilfreich und es macht echt Spaß jeden Tag hier vorbei zu schauen.

Vielen Dank dafür auch nochmal an Timburg !

Liebe Grüße

Waterdiver

Ich habe im Mai diesen Jahres angefangen und seitdem mit einer Monatlichen Sparrate mir immer einen Wert ins Depot geholt.

Hier meine Werte:

Royal Dutch

Omega Healthcare

Admiral Group

British American Tobacco

Kimberly Clark

(Alle volle Position)

Marine Harvest

Walt Disney

Starbucks

(Alle halbe Position)

DWS Top Dividende

(doppelte Position)

i Share Select 100

(Sparplan)

Habe eine Dividende für 2017 von 2,76 %

Beim Depotzuwachs sieht es nicht so gut aus hier sind es nur 1,43% für das halbe Jahr.

Werde meinen Plan auch das nächste Jahr durchziehen.

Ich wünsche allen hier ein Erfolgreiches Jahr 2018.

Grade für mich als Neuling ist es hier wirkich sehr Hilfreich und es macht echt Spaß jeden Tag hier vorbei zu schauen.

Vielen Dank dafür auch nochmal an Timburg !

Liebe Grüße

Waterdiver

Antwort auf Beitrag Nr.: 56.564.275 von clearasil am 29.12.17 06:43:49Das sind für mich auch sehr wesentliche Gedanken. Sie entsprechen zwar nicht dem hippen Zeitgeist des schnellen Konsums, bringen aber die einige Position voran. Man kann viele anstehende Käufe zurückstellen und vergessen; wahre Bedürfnisse melden sich dann ziemlich schnell wieder an und die Anschaffung kann immer noch gemacht werden.

Bei Versicherungen sollte man immer auf dem Schirm haben, dass es keine Sozialgesellschaften sind sondern gewinnorientiert arbeiten. Deshalb investieren wir ja auch dort. Der Gewinn geht immer von der Prämie runter, genau so die Provision, die Verwaltungskosten und die Versicherungssteuer (19%). Das ist schon eine Menge. Von daher kann man Kleinkram wie Handyversicherungen also gut selbst auffangen.

.. und keine Sorge; bei mir bleibt auch kein Geld über.

Bei Versicherungen sollte man immer auf dem Schirm haben, dass es keine Sozialgesellschaften sind sondern gewinnorientiert arbeiten. Deshalb investieren wir ja auch dort. Der Gewinn geht immer von der Prämie runter, genau so die Provision, die Verwaltungskosten und die Versicherungssteuer (19%). Das ist schon eine Menge. Von daher kann man Kleinkram wie Handyversicherungen also gut selbst auffangen.

.. und keine Sorge; bei mir bleibt auch kein Geld über.

Abschlussbericht 2017

Hallo @all,zunächst meinen Dank an alle Mitstreiter hier für ihre offenen Rückblicke. Schön zu lesen, dass jeder so seine Fehler macht und es Perfektion im Börsenleben nicht gibt. Es scheint aber, alle Mitstreiter haben 2017 das Festgeld übertreffen können und das ist ggü. den meisten Anlegern schon ein toller Erfolg. Man sollte nicht nur auf die Hypes des letzten Jahres schauen.

Bei meinen Ergebnissen zeigt sich denn auch die Bandbreite Eurer Berichte. Das b&h-Depot lag mit 7,6% (nach Gebühren und vor Steuern) im Plus. Angesichts des starken Euro kann ich mit meinen hohen US-Anteil aber zufrieden sein. Da die Dividenden trotz meiner Entnahmen und dem Euro um 7% gestiegen sind, trägt diese Strategie wohl als Vorsorgevehikel.

Beim Risikodepot war 2017 mein bisher bestes Jahr seit 2013. Getragen wurde dieser Erfolg im Wesentlichen von alten Depotbeständen, zum großen Teil aus 2014/15: AT&S, Mobileye, Hella, Blackberry, YY, SLM Solutions; zum Teil Werte, bei denen ich auch schon mal gehadert habe. Hier sind die Investmentstorys dann doch noch aufgegangen. Weiterhin Vitrolife. Trotzdem liegt das b&h-Modell im Vergleich seit 2013 immer noch vorn. Beide aber im Schnitt jetzt über 10%. Verlierer des Jahres bei mir: GE, QCOM, Gilead, telit (inzwischen bereinigt), Celgene, Genmab.

Im Risikodepot gab es ein paar Veränderungen durch Bereinigungsverkäufe bei SSYS, Blackberry, Lannett und bei Telit sowie durch Verkäufe bei der Übernahme von Mobileye. Bei den Bereinigungsverkäufe habe ich aus dem Vorjahr gelernt und günstigere Zeitpunkte dafür gewählt. Der Verkauf von Lannett und Telit waren trotzdem vom Timing nicht optimal, allerdings ging es vor allem um die Auflösung dieser Positionen. Zusätzlich Gewinnmitnahmen im Zuge des Risikomanagement bei AT&S.

Da ich in weiten Teilen (Bilanzen, Charttechnik, Branchen) nur mit Halb-, Viertel- Achtelwissen gesegnet bin, glaube ich nicht, dass ich diesen Erfolg in 2018 wiederholen kann. Ich sehe mich aber weiter auf einem guten Weg und werde mit Eurer Hilfe nicht vom rechten abweichen.Konkrete Maßnahmen in 2018 sehe ich aktuell nicht als erforderlich an. Mit den letzten Bereinigungen bin jetzt auf einer gesunden Basis und meine diesjährige Erfahrung mit einigen lame ducks erleichtern mir meine Geduldsübungen bei einigen anderen Werten.

Trends für 2018 vermag ich nicht auszumachen oder gar vorherzusagen. Der Dezember war für mich eine richtungslose Nullnummer, wo kein Teilnehmer sich aus dem Fenster lehnen wollte. Ich gehe aber davon aus, dass die Zielrichtung in den ersten Monaten 2018 klarer wird.

Jedenfalls wünsche ich allen ein gutes neues Jahr 2018, gute Gesundheit und viel Freude. .. und natürlich auch erfolgreiches Handeln an der Börse.

Linkshänder

Moin moin zusammen,

richtig gemütlicher Jahresausklang hier; tut gut nach all der Anspannung der letzten Wochen. Meine Frau hatte sich diese Woche extra Urlaub genommen und versucht seit Tagen, Marvins Ernährungsplan von fast-food auf gesunde Hausmannskost umzustellen. Heute abend geht`s dann zu Freunden zum Feiern.

Heute abend geht`s dann zu Freunden zum Feiern.

@Com69

Aber es kommen vielleicht mal andere Zeiten, und dann sind wir froh, stabile Dividendenzahler als Gerüst zu haben.

Eigentlich bin ich auch jetzt schon froh, diese im Depot zu haben. Dass sich solche bewährten Dickschiffe mal eine Auszeit genehmigen kann ja mal vorkommen. Der Chart von JNJ oder MCD zeigt auch dass eine Seitwärtsphase auch länger dauern kann. Schlimm wäre es nur wenn ich vorher die Nerven verlier und danach dem weiteren Kursverlauf hinterherschaue. Hatte dieses Jahr ja mal einen "Schwächeanfall" bei AT&T und prompt dafür Lehrgeld bezahlt. Und Florian freut sich jetzt natürlich über meine Stücke.

@Fullhouse

wenn ich mich richtig erinnere ist die größte Position nach wie vor Roche, oder ?? Aber auch ansonsten eine interessante Liste die ich mir gerne mal näher anschaue. Ich denke bei dt. Nebenwerten muss man wirklich die nächste große Korrektur abwarten - sind teilweise wg. Wikifolio & Co. durch die Bank hochgezogen worden. Egal ob die Werte gut oder weniger gut sind. Bei diesem Phänomen muss man wirklich abwarten, wie sich die Wiki-"Manager" bzw. deren Investoren verhalten wenn es mal 20-30% oder mehr runtergeht. Man hat beim Levermann-Wikifolio paarmal gesehen was ein Ein- oder Ausstieg bei Kursen von Smallcaps anrichten kann. Da kann`s beim Ausgang dann schon mal richtig eng werden.

Ich schau mir da schon eher Deine "internationale Sektion" an und da seh ich paar neue Namen welche ich mal verfolgen werde.

@Waterdiver

kann mich noch gut erinnern als Du Deine ersten Fragen hier gestellt hast. Wie ich sehe geht`s ja schön voran. Bis auf OHI dürftest auch mit allen Werten gut schlafen. Sind ja alle bekannt. Bei Omega bin ich auch etwas unschlüssig; hab zwar die Verluste realisiert, könnte mir aber vorstellen dass es bei denen irgendwann auch drehen wird. Auf jeden Fall vermisse ich die üppige Dividende - hat meiner Statistik immer gutgetan.

OK, 2017 ist endgültig abgehakt. Mal schaun was uns nächtses Jahr bringt. Hab keine Pläne da groß was zu ändern: egal ob USA oder Europa oder Emerging Markets bessser läuft - bin überall dabei. Und hab natürlich auch über alle Sektoren gestreut; egal welches die Lieblinge sein werden. Werde auch - im Gegensatz zu manchen hier - die Cashquote nicht hochfahren, sondern weiter meine Käufe tätigen. Gibt so viele Sachen die ich noch als überlegenswert finde. Und dann kommen jetzt auch noch ein dutzend Contest-Depots mit vielen neuen Ideen........die Wahl wird tatsächlich nicht einfacher.

Hier noch paar Ideen vom Handelsblatt was das big picture 2018 anbelangt:

http://www.handelsblatt.com/finanzen/anlagestrategie/trends/…

Nochmal einen guten Rutsch und ein glückliches Händchen 2018 @all

Timburg

richtig gemütlicher Jahresausklang hier; tut gut nach all der Anspannung der letzten Wochen. Meine Frau hatte sich diese Woche extra Urlaub genommen und versucht seit Tagen, Marvins Ernährungsplan von fast-food auf gesunde Hausmannskost umzustellen.

Heute abend geht`s dann zu Freunden zum Feiern.@Com69

Aber es kommen vielleicht mal andere Zeiten, und dann sind wir froh, stabile Dividendenzahler als Gerüst zu haben.

Eigentlich bin ich auch jetzt schon froh, diese im Depot zu haben. Dass sich solche bewährten Dickschiffe mal eine Auszeit genehmigen kann ja mal vorkommen. Der Chart von JNJ oder MCD zeigt auch dass eine Seitwärtsphase auch länger dauern kann. Schlimm wäre es nur wenn ich vorher die Nerven verlier und danach dem weiteren Kursverlauf hinterherschaue. Hatte dieses Jahr ja mal einen "Schwächeanfall" bei AT&T und prompt dafür Lehrgeld bezahlt. Und Florian freut sich jetzt natürlich über meine Stücke.

@Fullhouse

wenn ich mich richtig erinnere ist die größte Position nach wie vor Roche, oder ?? Aber auch ansonsten eine interessante Liste die ich mir gerne mal näher anschaue. Ich denke bei dt. Nebenwerten muss man wirklich die nächste große Korrektur abwarten - sind teilweise wg. Wikifolio & Co. durch die Bank hochgezogen worden. Egal ob die Werte gut oder weniger gut sind. Bei diesem Phänomen muss man wirklich abwarten, wie sich die Wiki-"Manager" bzw. deren Investoren verhalten wenn es mal 20-30% oder mehr runtergeht. Man hat beim Levermann-Wikifolio paarmal gesehen was ein Ein- oder Ausstieg bei Kursen von Smallcaps anrichten kann. Da kann`s beim Ausgang dann schon mal richtig eng werden.

Ich schau mir da schon eher Deine "internationale Sektion" an und da seh ich paar neue Namen welche ich mal verfolgen werde.

@Waterdiver

kann mich noch gut erinnern als Du Deine ersten Fragen hier gestellt hast. Wie ich sehe geht`s ja schön voran.

Bis auf OHI dürftest auch mit allen Werten gut schlafen. Sind ja alle bekannt. Bei Omega bin ich auch etwas unschlüssig; hab zwar die Verluste realisiert, könnte mir aber vorstellen dass es bei denen irgendwann auch drehen wird. Auf jeden Fall vermisse ich die üppige Dividende - hat meiner Statistik immer gutgetan.OK, 2017 ist endgültig abgehakt. Mal schaun was uns nächtses Jahr bringt. Hab keine Pläne da groß was zu ändern: egal ob USA oder Europa oder Emerging Markets bessser läuft - bin überall dabei.

Und hab natürlich auch über alle Sektoren gestreut; egal welches die Lieblinge sein werden. Werde auch - im Gegensatz zu manchen hier - die Cashquote nicht hochfahren, sondern weiter meine Käufe tätigen. Gibt so viele Sachen die ich noch als überlegenswert finde. Und dann kommen jetzt auch noch ein dutzend Contest-Depots mit vielen neuen Ideen........die Wahl wird tatsächlich nicht einfacher. Hier noch paar Ideen vom Handelsblatt was das big picture 2018 anbelangt:

http://www.handelsblatt.com/finanzen/anlagestrategie/trends/…

Nochmal einen guten Rutsch und ein glückliches Händchen 2018 @all

Timburg

ich wünsche euch

einen guten rutsch ins neue jahraba fallts net dabei

ins neue jahraba fallts net dabei

GUTEN MORGEN

einen guten rutsch

GUTEN MORGEN

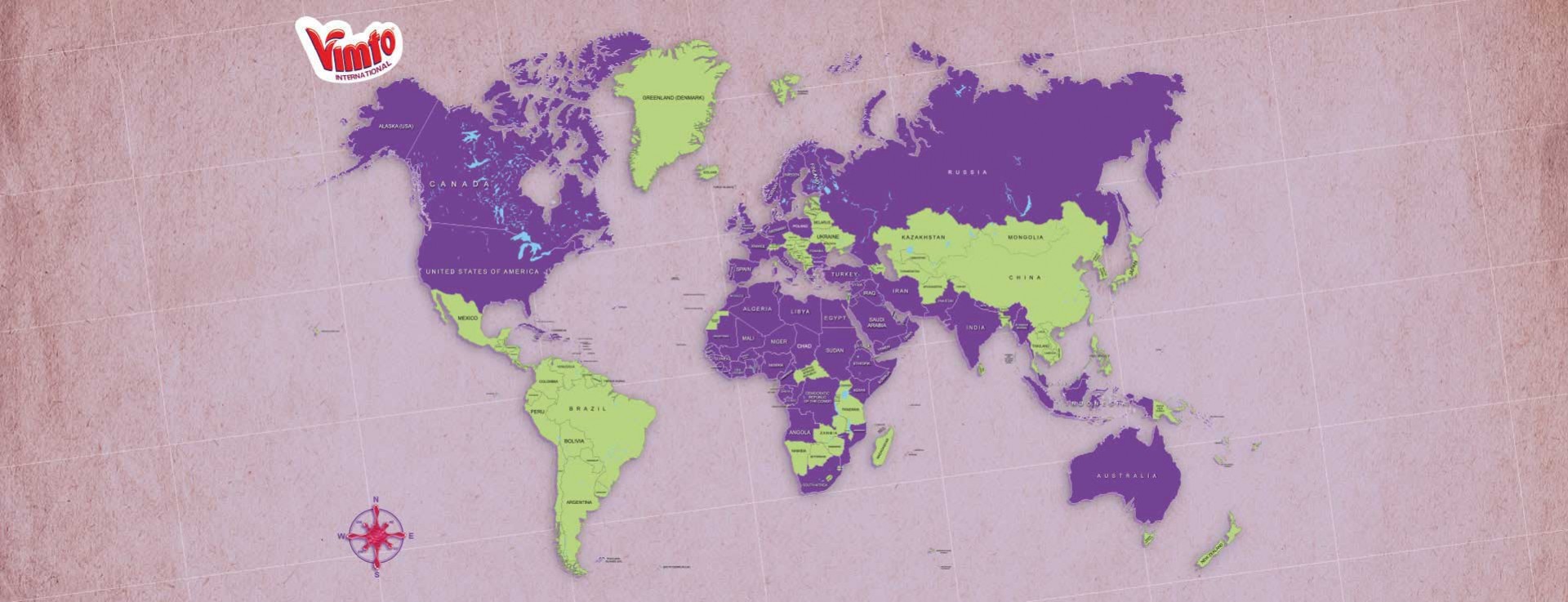

Auf ein gutes Jahr 2018. Wir hatten dieses Jahr schon mehrfach Nichols angesprochen, meine „Elefantenbüchse“ ist geladen und im Januar wird dies meine erste Position.

Warum?

Vimto ist eine starke Softdrink-Marke die global vertrieben wird.

Das wirklich interessante an Nichols bzw. Vimto ist, dass diese extrem stark in Afrika und Middle-East sowie Indien vertreten sind und hier seit Jahren tolle Wachstumsraten erzielen. Der zweite große Markt UK ist im Peer Vergleich „normal“. Im Übrigen hat Vimto unter der aftrikanisch/muslimischen Bevölkerung ein deutlich besseres Standing als z.B. Cola und Pepsi.

Warum Afrika? Afrika wird DER Markt des 21. Jahrhunderts – und speziell in meinem Depot noch unzureichend abgedeckt.

Sinnvolle Brands wurden die letzten Jahre zugekauft:

2016 Noisy Drinks / Frozen Beverages

2015 Feel Good Drinks / Natürliche Drinks

2010 Levi Roots (Die Sosen hier gehören btw zu ABF)

Weitere bekannte Marken: Panda und Sunkist.

Bildquellen: https://www.nicholsplc.co.uk

Warum?

Vimto ist eine starke Softdrink-Marke die global vertrieben wird.

Das wirklich interessante an Nichols bzw. Vimto ist, dass diese extrem stark in Afrika und Middle-East sowie Indien vertreten sind und hier seit Jahren tolle Wachstumsraten erzielen. Der zweite große Markt UK ist im Peer Vergleich „normal“. Im Übrigen hat Vimto unter der aftrikanisch/muslimischen Bevölkerung ein deutlich besseres Standing als z.B. Cola und Pepsi.

Warum Afrika? Afrika wird DER Markt des 21. Jahrhunderts – und speziell in meinem Depot noch unzureichend abgedeckt.

Sinnvolle Brands wurden die letzten Jahre zugekauft:

2016 Noisy Drinks / Frozen Beverages

2015 Feel Good Drinks / Natürliche Drinks

2010 Levi Roots (Die Sosen hier gehören btw zu ABF)

Weitere bekannte Marken: Panda und Sunkist.

Bildquellen: https://www.nicholsplc.co.uk

Entwicklung 2017

Hallo allerseits, auch von mir die Abrechnung zu 2017.Bekannter Weise teilt sich mein Aktiendepot (Gesamtdepot) in ein Kerndepot (Langfrist + Tradingdepot)

und in eine Badbank (Deutsche Bank + E.ON)

Die Gesamtperformance lag bei knapp 5% (2,2 % Buchwert und 2,8 % DR).

Auf den ersten Blick etwas mau, aber wenn man bedenkt, dass die Performance vor 8 Wochen bei -7 % lag,

bin ich jetzt ganz zufrieden.

Ereignisse:

Bei den Dividenden lag ich bei 3.653,28 €.

Positiv überraschten folgende Werte:

AT&S + 151,82%

KAZ Minerals + 135,64%

Bonduelle S.A. + 71,07%

Vilmorin + 47,04%

Aurubis + 41,44%

Wo viel Licht ist, ist auch viel Schatten, negativ entwickelten sich folgende Werte:

General Mills -16,18%

AT& T -19,37%

Archer Daniels Midland -22,29%

Gazprom -22,38%

Teva Pharmaceutical -54,34%

Abgesehen von meiner Teva-Aktion, fällt negativ auf, dass sich auf der Liste der Underperformer auch 3 langfrist Werte befinden: AT&T(erst unterjährig nahe dem Tief gekauft) ADM und GIS.

Dies ist der Performance des US $ geschuldet, der um 15 % gegen EURO abgewertet hat.

Ausblick:

Ansonsten treibt mich die Aussage von @Investival zu meinem Depot um:

– @codiman,

sry ob meiner Ehrlichkeit, und ich will Dir nicht zu nahe treten. Aber was mir bei Dir doch auffällt und ein vlt. mitlesender newbie wohl nicht nachmachen sollte: Du hast offensichtlich einen gewissen Ehrgeiz, Dich mit schwächelnden bzw. zu schwächeln begonnenen B-Werten branchenquerbeet zu befassen bzw. Dich dann an denen schadlos zu halten koste es was es wolle, und beißt Dich darüber regelrecht fest ... Teva, Gemalto, ... TomTom ist m.E. auch sowas.

Verbesserungsspekulationen(!) sind zwar kein Teufelszeug und von Fall zu Fall auch opportun [Bonduelle; sic! und vlt. auch CPB, oder GIS], aber vlt., und vlt. immer noch?, hast zu viele davon »nebenher« (und dazu noch im defensiven Depotteil) laufen ... – Mangels einer exit-Strategie? So ich das richtig nachhalte, denkst ans Verkaufen ja fast nur im Kontext mit dem fine tuning (D)einer Strategie, maximal mit Bezug auf grundsätzliche (Segment-)Perspektiven...

Ich denke Intensiv über Maßnahmen nach, um im neuen Jahr die Qualität meiner Werte zu steigern.

Eine Gelegenheit wird sich ergeben, wenn GEMALTO vom Kurszettel verschwindet und ich

einen weiteren Teilverkauf bei AT&S durchführen werde.

Später dann im Jahr (zu Q2/2018), könnte TomTom verkauft werden, wenn meine Erwartungen nicht erfüllt werden.

Zusammen mit weitern Einzelmaßnahmen könnte ich fast 10 % im Depot zugunsten qualitativ höherwertiger, aber langweiligeren Unternehmen umschichten:

- Nestle

- ADM

- Ebro Foods

- Huegli

- evtl. 3M

- evtl. noch Pharma GLAXOSMITHKLINE (stark in Impfstoffen)

was mir noch fehlt ist ein richtiger IT-Kacher der nicht ganz so hoch bewertet ist.

Nachtrag @Timburg: break even Teva 18,72 €

Gruß codiman

Jahresrückblick

Ich möchte mich einreihen in die obligatorischen Jahresrückblicke auf‘s Depot:

Verkäufe

Becton Dickinson

Käufe

Reckitt Benckiser, Nike

Aufstockungen bei General Mills, Danaher, IBM und Church&Dwight

Performance

Zur Jahresmitte stand die Null, jetzt sind es 4% nach Steuern geworden.

Die TOP 3 sind Novo Nordisk (+30%), EFT Emerging Markets (+22%), und RBS (+21%).

Die FLOP 3 sind H&M (-34%), Gilead (-14%) und IBM (-13%).

Mein Depot ist im Vergleich zu vielen Mitstreitern und dem Gesamtmarkt seit Jahr und Tag eher defensiv ausgerichtet. Folgerichtig befindet es sich in einem Jahr 2017, in dem die Märkte weiterhin den Offensivmodus innehaben, bei der Performance ebenfalls unter dem Markt.

Der US-Dollaranteil von rund 60% tat sein Übriges und hat mich mehrere Prozentpunkte gekostet.

Ich rechne bereits seit längerem mit einem kräftigen Rücksetzer. Diese Erwartung ist bislang nicht eingetroffen, aber deswegen die Ausrichtung nun ändern?

Meine persönliche Antwort lautet nein und so werde ich in 2018 weiter Zurückhaltung üben. Viele Bewertungen kann ich nicht mehr gutheißen und auch wenn`s hier teilweise anderes gesehen wird: Mir ist zu viel Euphorie in den Märkten.

2018

Prognosen sind bekanntlich schwierig, insbesondere wenn sie die Zukunft betreffen.

Und zudem ist das nächste Spiel immer das schwerste.

Diese Binsenweisheiten lassen sich für 2018 genauso anbringen wie alle Jahre zuvor.

Ich wünsche euch allen einen guten Rutsch in neue Jahr: Gute Investmententscheidungen und die nötige Gelassenheit, vor allem aber persönliche Gesundheit und Zufriedenheit!

Viele Grüße

Bastian

Antwort auf Beitrag Nr.: 56.578.801 von codiman am 31.12.17 14:37:34

Das musst du mir mal erklären. Du hast schon mit Teva einen Wert mit minderer Qualität im Depot, mit bekannten Problemen im Geschäftsmodell und erwägst ernsthaft einen Konkurrenten mit GSK hinzuzukaufen - mit den selben Problemen!

Warum keinen Qualitätswert wie J&J, Merck KGaA oder Fresenius?

"Du hast offensichtlich einen gewissen Ehrgeiz, Dich mit schwächelnden bzw. zu schwächeln begonnenen B-Werten branchenquerbeet zu befassen"

Nestle kann ich gut nachvollziehen. Rest, naja, immerhin sind ebro und ADM Marktführer

Sonst Glückwunsch zu Bonduelle, Warum die niemand übernimmt?

Zitat von codiman: Hallo allerseits, auch von mir die Abrechnung zu 2017.

[...]

Ausblick:

Ansonsten treibt mich die Aussage von @Investival zu meinem Depot um:

– @codiman,

sry ob meiner Ehrlichkeit, und ich will Dir nicht zu nahe treten. Aber was mir bei Dir doch auffällt und ein vlt. mitlesender newbie wohl nicht nachmachen sollte: Du hast offensichtlich einen gewissen Ehrgeiz, Dich mit schwächelnden bzw. zu schwächeln begonnenen B-Werten branchenquerbeet zu befassen bzw. Dich dann an denen schadlos zu halten koste es was es wolle, und beißt Dich darüber regelrecht fest ... Teva, Gemalto, ... TomTom ist m.E. auch sowas.

Verbesserungsspekulationen(!) sind zwar kein Teufelszeug und von Fall zu Fall auch opportun [Bonduelle; sic! und vlt. auch CPB, oder GIS], aber vlt., und vlt. immer noch?, hast zu viele davon »nebenher« (und dazu noch im defensiven Depotteil) laufen ... – Mangels einer exit-Strategie? So ich das richtig nachhalte, denkst ans Verkaufen ja fast nur im Kontext mit dem fine tuning (D)einer Strategie, maximal mit Bezug auf grundsätzliche (Segment-)Perspektiven...

Ich denke Intensiv über Maßnahmen nach, um im neuen Jahr die Qualität meiner Werte zu steigern.

Eine Gelegenheit wird sich ergeben, wenn GEMALTO vom Kurszettel verschwindet und ich

einen weiteren Teilverkauf bei AT&S durchführen werde.

Später dann im Jahr (zu Q2/2018), könnte TomTom verkauft werden, wenn meine Erwartungen nicht erfüllt werden.

Zusammen mit weitern Einzelmaßnahmen könnte ich fast 10 % im Depot zugunsten qualitativ höherwertiger, aber langweiligeren Unternehmen umschichten:

- Nestle

- ADM

- Ebro Foods

- Huegli

- evtl. 3M

- evtl. noch Pharma GLAXOSMITHKLINE (stark in Impfstoffen)

was mir noch fehlt ist ein richtiger IT-Kacher der nicht ganz so hoch bewertet ist.

Nachtrag @Timburg: break even Teva 18,72 €

Gruß codiman

Das musst du mir mal erklären. Du hast schon mit Teva einen Wert mit minderer Qualität im Depot, mit bekannten Problemen im Geschäftsmodell und erwägst ernsthaft einen Konkurrenten mit GSK hinzuzukaufen - mit den selben Problemen!

Warum keinen Qualitätswert wie J&J, Merck KGaA oder Fresenius?

"Du hast offensichtlich einen gewissen Ehrgeiz, Dich mit schwächelnden bzw. zu schwächeln begonnenen B-Werten branchenquerbeet zu befassen"

Nestle kann ich gut nachvollziehen. Rest, naja, immerhin sind ebro und ADM Marktführer

Sonst Glückwunsch zu Bonduelle, Warum die niemand übernimmt?

Allen Mitstreitern hier die besten Wünsche für 2018 vor allem Gesundheit und Zufriedenheit in allen Belangen.

Würde auch gerne 10 Aktien für den Contest melden.

Lang und Schwarz

Cytosorbents

MPH Healthcare

Blue Cap

BVB (bisher alle auch im KC-Thread gestartet)

SES

Svenska Cellulosa AB

Reliance Industries

Deutsche Bank

HIVE Blockchain

Vielen Dank wenn meine illustre Auswahl auch noch in den Wettbewerb darf, meine Langweiler im Depot dürfen nicht mitmachen;-)

Würde auch gerne 10 Aktien für den Contest melden.

Lang und Schwarz

Cytosorbents

MPH Healthcare

Blue Cap

BVB (bisher alle auch im KC-Thread gestartet)

SES

Svenska Cellulosa AB

Reliance Industries

Deutsche Bank

HIVE Blockchain

Vielen Dank wenn meine illustre Auswahl auch noch in den Wettbewerb darf, meine Langweiler im Depot dürfen nicht mitmachen;-)

Antwort auf Beitrag Nr.: 56.579.306 von ungierig am 31.12.17 15:55:30

(Achtung keine Langfristwerte, nur für den Contest 2018)

- Cameco

- Rio Tinto

- Norilsk Nickel

- Teva

- Highland Gold

- Huegli

- Ebro Foods

- INTC

- Wells Fargo

- Gild

Gruß codiman

Wenn ich darf,

würde ich zum Aktiencontest 2018 melden:(Achtung keine Langfristwerte, nur für den Contest 2018)

- Cameco

- Rio Tinto

- Norilsk Nickel

- Teva

- Highland Gold

- Huegli

- Ebro Foods

- INTC

- Wells Fargo

- Gild

Gruß codiman

Antwort auf Beitrag Nr.: 56.579.288 von Low-Risk-Strategie am 31.12.17 15:54:05

GSK und Teva kann man nicht vergleichen, Teva ist der Generikakonzern mit Turn-arround- Potential.

Setzt der neue Chef Kare Schulz seine angekündigten Maßnahmen um, wird es eine gute Story.

GSK ist einen Schritt weiter und auf einem guten Weg.

Das Management hat bereits Maßnahmen eingeleitet.

- Man besitzt Konsummarken mit sehr hoher Strahlkraft (Odol usw.)

- Es gibt einen Bewertungsabschlag gegenüber Peers

-----------------------------

Warum keinen Qualitätswert wie J&J, Merck KGaA oder Fresenius

Steht auch auf meiner Wunschliste.

Gruß codiman

Zitat von Low-Risk-Strategie: Das musst du mir mal erklären. Du hast schon mit Teva einen Wert mit minderer Qualität im Depot, mit bekannten Problemen im Geschäftsmodell und erwägst ernsthaft einen Konkurrenten mit GSK hinzuzukaufen - mit den selben Problemen!

Warum keinen Qualitätswert wie J&J, Merck KGaA oder Fresenius?

"Du hast offensichtlich einen gewissen Ehrgeiz, Dich mit schwächelnden bzw. zu schwächeln begonnenen B-Werten branchenquerbeet zu befassen"

Nestle kann ich gut nachvollziehen. Rest, naja, immerhin sind ebro und ADM Marktführer

Sonst Glückwunsch zu Bonduelle, Warum die niemand übernimmt?

GSK und Teva kann man nicht vergleichen, Teva ist der Generikakonzern mit Turn-arround- Potential.

Setzt der neue Chef Kare Schulz seine angekündigten Maßnahmen um, wird es eine gute Story.

GSK ist einen Schritt weiter und auf einem guten Weg.

Das Management hat bereits Maßnahmen eingeleitet.

- Man besitzt Konsummarken mit sehr hoher Strahlkraft (Odol usw.)

- Es gibt einen Bewertungsabschlag gegenüber Peers

-----------------------------

Warum keinen Qualitätswert wie J&J, Merck KGaA oder Fresenius

Steht auch auf meiner Wunschliste.

Gruß codiman

Bei so vielen guten Beitraegen in den letzten Tagen moechte ich mich auch nicht lumpen lassen.

In den letzten Jahren habe ich es zur Angewohnheit gemacht, ein Tableau von mittlerweile fast 200 Aktien fuer ihre 10-Jahres-Kursperformance (CAGR) zu aktualisieren. Der Fokus liegt auf den Gewinnerbranchen, aber auch andere Sektoren und Aktien habe ich eingefuegt um einen relativen Ueberblick zu behalten (man sollte auch wissen, was man nicht braucht). Dabei kommen auch immer wieder mal interessante Fakten zum Vorschein. Man glaubte z.B. an eine Outperformance bestimmter Werte, die sich langfristig gegenueber anderen trotzdem relativieren oder gar aufloesen.

Ein paar Beispiele aus dem Tableau (CAGR % von 12/07 bis 12/17, in Euro, ohne Dividenden):

Konsum: Emmi +20,9% vs Fleury Michon -0,4%

SoftIT: Salesforce.com +23,0% vs Oracle +9,7% [ESI Group mit +17,5% ganz weit oben, hat sich seit meinem Actionaria Bericht Ende November wieder erholt, beim naechsten Ruecksetzer ein Kauf]

MedTech: Cantel Medical +34,0% vs Medtronic +7,1% [ich werde Pharmagest Interactive +16,3% in meiner Kaufliste wohl doch hoeher priorisieren]

Zusatzstoffe: Robertet +14,4% vs Naturex +9,3% [in diesem Sektor muss ich dieses Jahr endlich einen Kauf taetigen]

Gase: Air Products & Chemicals +8,1% vs Air Liquide +4,5% [die Air Liquide Position bleibt so wie sie ist, eine Erhoehung steht ausser Frage, sie ist eigentlich schon zu gross]

Verpackungen, Verschluesse u.a.: Corticeira Amorim +18,0% vs Tonnellerie Francois Freres +14,5% [ich bin da mit Groupe Guillin +17,6% gut im Sektor vertreten, Oeneo +15,3% sollte wieder hinzukommen]

Electronic Payment: Wirecard +26,0% vs Gemalto +8,7% [ueber 10 Jahre sind Gemalto Aktionaere also nicht leer ausgegangen]

Restaurants: Starbucks +21,1% vs Chipotle Mexican Grill +9,1%

Medien: Disney +15,1% vs RTL Group -1,9% [Musik und Filme spielen eindeutig in Amerika]

Automobile: BMW +7,4% vs Daimler +0,6% [erstaunlich gute Performance von BMW, trotz der juengsten Aufholjagd von Daimler, was echte Kenner wahrscheinlich immer wussten]

Industrie/Maschinenbau: ISRA Vision +31,3% vs GE -5,5% [ein sehr grosser und breiter Sektor, dessen Analyse m.M.n. sehr viel Arbeit erfordern wuerde]

Oel & Gas: Chevron +5,0% vs ENI -5,8% [nichts Langfristiges fuer mich, weitere Positionstrades in Total und Shell stelle ich bei Brent ueber 60 USD infrage]

Versicherungen: Admiral Group +4,1% vs AXA -0,8% [nichts mehr fuer mich, Allianz und Munich Re Freunde sollten sich m.M.n. fragen, ob sie diesen Sektor wirklich benoetigen]

Telekommunikation: Comcast +18,4% vs Telefonica -9,6% [US cable war wohl das einzige was lief, European telcos sind wirklich absolute Rohrkrepierer]

EUR/USD: -1,9%

EUR/CHF: -3,4% [unglaublich]

EUR/GBP: +1,9%

Zur Information als Referenz: Amazon 31,4%, Berkshire Hathaway A +10,1%.

Man sieht an den annualisierten Werten auch immer wieder, wie wichtig der Beitrag von Dividenden ist. In einigen Sektoren (Energie, Versicherungen, Telekommunikation, ...) ist es das Einzige, was fuer den Anleger herauskommt.

Zur eigenen Performance:

Ich erwaehnte mal, dass mein Blick vorrangig auf meinem liquiden Eigenkapitalzuwachs (also Barmittel und Wertpapiere, ohne Immobilie und Lebensversicherung) liegt und nicht ausschliesslich auf dem Depot (auch weil es bei laufenden Zu- und Abfluessen schwierig wird, den Referenzwert zu ermitteln; einzig der PEA kann leicht gemessen werden, da Einzahlungen den Plafond erreicht haben). Wegen Renovierungsvorauszahlungen und hoeherer Steuern dieses Jahr nur ein leichtes Plus von +1%. Wenn ich diese Effekte eliminiere, schaetze ich die Depot-, Dividenden- und Tradingperformance vor Steuern auf ca. +14%.

Was gut gelaufen ist: Ein paar einzelne besonders in Erinnerung gebliebene sehr grosse Gewinnrealisierungen aus Positionstrades mit Sanofi, Total und Shell, zusaetzlich eine Vielzahl an anderen Positionstrades mit kleineren Gewinnen, die in Summe aber nicht vernachlaessigbar sind (Kleinvieh macht auch Mist) sowie die Herabsetzung des Zinssatzes des noch laufenden Immobilienkredits fuer die verbleibenden 9 Jahre.

Was nicht gut gelaufen ist: Die von mir sehr dummen eiligen Gewinnrealisierungen bei Positionen im PEA, die ich eigentlich langfristig halten wollte (Oeneo, Orpea, Sartorius Stedim, Sodexo). Ich weiss auch nicht, was mich da wieder geritten hat und ob und wann ich da wieder hereinkomme. Ich muss mich diesbezueglich wohl mehr disziplinieren.

Ausblick 2018: Ich bleibe weiter bei meinem Stil und bei den bewaehrten Gewinnerbranchen. Wegen eines Jahreswechsels sehe ich keinen Aenderungsbedarf. Eine Korrektur koennte kommen, muss aber nicht. Mein einziger Vorsatz ist, Langfristkaeufe auch tatsaechlich langfristig zu halten. Ins Depot wandern koennten dieses Jahr evtl. Dassault Systèmes, ESI Group, Eurofins Scientific, Fromageries Bel, Naturex, Robertet, Oeneo, Sodexo.

Vielen Dank an alle fuer die vielen bereichernden und interessanten Beitraege dieses Jahr und den besonders guten Umgangsstil im Thread.

Ich wuensche Euch einen guten Jahresausklang und Beginn des neues Jahres 2018.

In den letzten Jahren habe ich es zur Angewohnheit gemacht, ein Tableau von mittlerweile fast 200 Aktien fuer ihre 10-Jahres-Kursperformance (CAGR) zu aktualisieren. Der Fokus liegt auf den Gewinnerbranchen, aber auch andere Sektoren und Aktien habe ich eingefuegt um einen relativen Ueberblick zu behalten (man sollte auch wissen, was man nicht braucht). Dabei kommen auch immer wieder mal interessante Fakten zum Vorschein. Man glaubte z.B. an eine Outperformance bestimmter Werte, die sich langfristig gegenueber anderen trotzdem relativieren oder gar aufloesen.

Ein paar Beispiele aus dem Tableau (CAGR % von 12/07 bis 12/17, in Euro, ohne Dividenden):

Konsum: Emmi +20,9% vs Fleury Michon -0,4%

SoftIT: Salesforce.com +23,0% vs Oracle +9,7% [ESI Group mit +17,5% ganz weit oben, hat sich seit meinem Actionaria Bericht Ende November wieder erholt, beim naechsten Ruecksetzer ein Kauf]

MedTech: Cantel Medical +34,0% vs Medtronic +7,1% [ich werde Pharmagest Interactive +16,3% in meiner Kaufliste wohl doch hoeher priorisieren]

Zusatzstoffe: Robertet +14,4% vs Naturex +9,3% [in diesem Sektor muss ich dieses Jahr endlich einen Kauf taetigen]

Gase: Air Products & Chemicals +8,1% vs Air Liquide +4,5% [die Air Liquide Position bleibt so wie sie ist, eine Erhoehung steht ausser Frage, sie ist eigentlich schon zu gross]

Verpackungen, Verschluesse u.a.: Corticeira Amorim +18,0% vs Tonnellerie Francois Freres +14,5% [ich bin da mit Groupe Guillin +17,6% gut im Sektor vertreten, Oeneo +15,3% sollte wieder hinzukommen]

Electronic Payment: Wirecard +26,0% vs Gemalto +8,7% [ueber 10 Jahre sind Gemalto Aktionaere also nicht leer ausgegangen]

Restaurants: Starbucks +21,1% vs Chipotle Mexican Grill +9,1%

Medien: Disney +15,1% vs RTL Group -1,9% [Musik und Filme spielen eindeutig in Amerika]

Automobile: BMW +7,4% vs Daimler +0,6% [erstaunlich gute Performance von BMW, trotz der juengsten Aufholjagd von Daimler, was echte Kenner wahrscheinlich immer wussten]

Industrie/Maschinenbau: ISRA Vision +31,3% vs GE -5,5% [ein sehr grosser und breiter Sektor, dessen Analyse m.M.n. sehr viel Arbeit erfordern wuerde]

Oel & Gas: Chevron +5,0% vs ENI -5,8% [nichts Langfristiges fuer mich, weitere Positionstrades in Total und Shell stelle ich bei Brent ueber 60 USD infrage]

Versicherungen: Admiral Group +4,1% vs AXA -0,8% [nichts mehr fuer mich, Allianz und Munich Re Freunde sollten sich m.M.n. fragen, ob sie diesen Sektor wirklich benoetigen]

Telekommunikation: Comcast +18,4% vs Telefonica -9,6% [US cable war wohl das einzige was lief, European telcos sind wirklich absolute Rohrkrepierer]

EUR/USD: -1,9%

EUR/CHF: -3,4% [unglaublich]

EUR/GBP: +1,9%

Zur Information als Referenz: Amazon 31,4%, Berkshire Hathaway A +10,1%.

Man sieht an den annualisierten Werten auch immer wieder, wie wichtig der Beitrag von Dividenden ist. In einigen Sektoren (Energie, Versicherungen, Telekommunikation, ...) ist es das Einzige, was fuer den Anleger herauskommt.

Zur eigenen Performance:

Ich erwaehnte mal, dass mein Blick vorrangig auf meinem liquiden Eigenkapitalzuwachs (also Barmittel und Wertpapiere, ohne Immobilie und Lebensversicherung) liegt und nicht ausschliesslich auf dem Depot (auch weil es bei laufenden Zu- und Abfluessen schwierig wird, den Referenzwert zu ermitteln; einzig der PEA kann leicht gemessen werden, da Einzahlungen den Plafond erreicht haben). Wegen Renovierungsvorauszahlungen und hoeherer Steuern dieses Jahr nur ein leichtes Plus von +1%. Wenn ich diese Effekte eliminiere, schaetze ich die Depot-, Dividenden- und Tradingperformance vor Steuern auf ca. +14%.

Was gut gelaufen ist: Ein paar einzelne besonders in Erinnerung gebliebene sehr grosse Gewinnrealisierungen aus Positionstrades mit Sanofi, Total und Shell, zusaetzlich eine Vielzahl an anderen Positionstrades mit kleineren Gewinnen, die in Summe aber nicht vernachlaessigbar sind (Kleinvieh macht auch Mist) sowie die Herabsetzung des Zinssatzes des noch laufenden Immobilienkredits fuer die verbleibenden 9 Jahre.

Was nicht gut gelaufen ist: Die von mir sehr dummen eiligen Gewinnrealisierungen bei Positionen im PEA, die ich eigentlich langfristig halten wollte (Oeneo, Orpea, Sartorius Stedim, Sodexo). Ich weiss auch nicht, was mich da wieder geritten hat und ob und wann ich da wieder hereinkomme. Ich muss mich diesbezueglich wohl mehr disziplinieren.

Ausblick 2018: Ich bleibe weiter bei meinem Stil und bei den bewaehrten Gewinnerbranchen. Wegen eines Jahreswechsels sehe ich keinen Aenderungsbedarf. Eine Korrektur koennte kommen, muss aber nicht. Mein einziger Vorsatz ist, Langfristkaeufe auch tatsaechlich langfristig zu halten. Ins Depot wandern koennten dieses Jahr evtl. Dassault Systèmes, ESI Group, Eurofins Scientific, Fromageries Bel, Naturex, Robertet, Oeneo, Sodexo.

Vielen Dank an alle fuer die vielen bereichernden und interessanten Beitraege dieses Jahr und den besonders guten Umgangsstil im Thread.

Ich wuensche Euch einen guten Jahresausklang und Beginn des neues Jahres 2018.

Antwort auf Beitrag Nr.: 56.579.705 von codiman am 31.12.17 17:09:35codiman,

ich finde den Einwand von L-R-S zu GSK berechtigt und habe ihn nicht als Vergleich mit Teva per se verstanden.

In meinem Tableau, von dem ich berichtete, ist GSK selbst im Pharmasektor ganz weit unten (CAGR -1,6% ueber 10 Jahre, in Euro, ohne Dividenden). Man koennte es positiv sehen und sagen da koennte eine Erholung anstehen, ich sehe es aber eher negativ bzw. hoffnungslos.

Ich wuerde in dem Sektor entweder Med Tech kaufen (investival ist da unser Experte ...), oder einen Med Mischkonzern (J&J, Fresenius, ...) oder einen Biotech/Pharma Wert, der waechst (z.B. BB Biotech, wenn Du keinen Biotech Einzeltitel auswaehlen magst). GSK hat Herausforderungen ohne Ende. Brexit wird fuer die, neben den bekannten Problemen, auch nicht einfach werden. Die Leserkommentare zu Artikeln ueber GSK in ft.com sind verheerend.

Mein juengster Sanofi Kauf ist auch nur auf einen Rebound und Tradinggewinn ausgelegt und wird in ein paar Wochen oder Monaten das Depot verlassen, so wie in diesem Jahr. Sanofi war ueber 10 Jahre "nur" 3% p.a. besser als GSK. Selbst Novartis und Roche sollte man sich m.M.n. nicht mehr unbedingt antun.

ich finde den Einwand von L-R-S zu GSK berechtigt und habe ihn nicht als Vergleich mit Teva per se verstanden.

In meinem Tableau, von dem ich berichtete, ist GSK selbst im Pharmasektor ganz weit unten (CAGR -1,6% ueber 10 Jahre, in Euro, ohne Dividenden). Man koennte es positiv sehen und sagen da koennte eine Erholung anstehen, ich sehe es aber eher negativ bzw. hoffnungslos.

Ich wuerde in dem Sektor entweder Med Tech kaufen (investival ist da unser Experte ...), oder einen Med Mischkonzern (J&J, Fresenius, ...) oder einen Biotech/Pharma Wert, der waechst (z.B. BB Biotech, wenn Du keinen Biotech Einzeltitel auswaehlen magst). GSK hat Herausforderungen ohne Ende. Brexit wird fuer die, neben den bekannten Problemen, auch nicht einfach werden. Die Leserkommentare zu Artikeln ueber GSK in ft.com sind verheerend.

Mein juengster Sanofi Kauf ist auch nur auf einen Rebound und Tradinggewinn ausgelegt und wird in ein paar Wochen oder Monaten das Depot verlassen, so wie in diesem Jahr. Sanofi war ueber 10 Jahre "nur" 3% p.a. besser als GSK. Selbst Novartis und Roche sollte man sich m.M.n. nicht mehr unbedingt antun.

Die Einschätzung von El_Matador bezüglich GSK teile ich vollumfänglich.

Wieder so ein Wert, bei dem man sich nicht von einem niedrigen KGV und einer hohen DR blenden lassen darf. Die Eigenkapitalquote von 8,4% ist geradezu unterirdisch und für mich ein absolutes NoGo.

Generell ist die Wahrscheinlichkeit, dass sehr gute Unternehmen weiterhin gut wirtschaften wesentlich höher, als dass ein schlechtes Unternehmen plötzlich besser wird. Warum sollte man auf den unwahrscheinlicheren Fall setzen?

Wieder so ein Wert, bei dem man sich nicht von einem niedrigen KGV und einer hohen DR blenden lassen darf. Die Eigenkapitalquote von 8,4% ist geradezu unterirdisch und für mich ein absolutes NoGo.