Gewinnerbranchen der Jahre 2006 bis 2040 - 500 Beiträge pro Seite (Seite 169)

eröffnet am 10.12.06 16:57:17 von

neuester Beitrag 16.02.24 09:33:08 von

neuester Beitrag 16.02.24 09:33:08 von

Beiträge: 94.068

ID: 1.099.361

ID: 1.099.361

Aufrufe heute: 0

Gesamt: 3.535.938

Gesamt: 3.535.938

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 20.04.24, 12:11 | 167 | |

| vor 1 Stunde | 161 | |

| 05.12.14, 17:15 | 155 | |

| vor 1 Stunde | 123 | |

| 23.10.15, 12:38 | 116 | |

| gestern 09:54 | 103 | |

| gestern 21:21 | 92 | |

| 06.03.17, 11:10 | 75 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.161,01 | +1,36 | 217 | |||

| 2. | 3. | 0,1885 | -0,26 | 90 | |||

| 3. | 2. | 1,1800 | -14,49 | 77 | |||

| 4. | 5. | 9,3500 | +1,14 | 60 | |||

| 5. | 4. | 168,88 | -0,76 | 50 | |||

| 6. | Neu! | 0,4400 | +3,53 | 36 | |||

| 7. | Neu! | 4,7950 | +6,91 | 34 | |||

| 8. | Neu! | 11,905 | +14,97 | 31 |

***

AMZN-, MSFT-, AAPL-, NVDA-Aktionäre können sich beruhigen, dort quasi garantiert ausgeschlossen.

Da lag ich mit meiner Aussage vor 6 Wochen goldrichtig. Offensichtlich passieren solche -10% oder auch mal -20% Tage nur bei FB, NFLX, TWTR. Bislang jedenfalls.

***

CMG heute einer der stärksten Tagesgewinner. sss 3,3%, Umsatz+ 8,3%.

Jetzt schon fast +60% seit meinem Call im Frühjahr. Ist da jemand mitgegangen?

Turnaround läuft weiter, Bewertung allerdings jetzt schon viel vorwegnehmend. Demnächst wohl zähe Konsolidierung, danach mal weiter schauen.

https://ir.chipotle.com/2018-07-26-Chipotle-Announces-Second…

AMZN-, MSFT-, AAPL-, NVDA-Aktionäre können sich beruhigen, dort quasi garantiert ausgeschlossen.

Da lag ich mit meiner Aussage vor 6 Wochen goldrichtig. Offensichtlich passieren solche -10% oder auch mal -20% Tage nur bei FB, NFLX, TWTR. Bislang jedenfalls.

***

CMG heute einer der stärksten Tagesgewinner. sss 3,3%, Umsatz+ 8,3%.

Jetzt schon fast +60% seit meinem Call im Frühjahr. Ist da jemand mitgegangen?

Turnaround läuft weiter, Bewertung allerdings jetzt schon viel vorwegnehmend. Demnächst wohl zähe Konsolidierung, danach mal weiter schauen.

https://ir.chipotle.com/2018-07-26-Chipotle-Announces-Second…

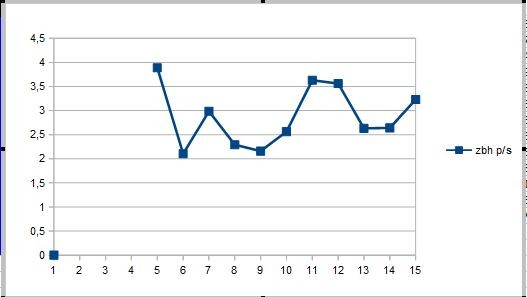

Auch ZBH heute stark.

Kommentar auf CNBC: Neues Management, Beginn einer längeren Restrukturierungs- und Margenexpansionsstory. KGV ist moderat,

Transition point?

Kommentar auf CNBC: Neues Management, Beginn einer längeren Restrukturierungs- und Margenexpansionsstory. KGV ist moderat,

Transition point?

zu cynata/ ASX:CYP guter research-artikel

Cynata is part of the next Revolution in modern medicine.Over the last

three decades or so medicine has passed through a series of what can reasonably be called Revolutions, where new technologies have enabled treatments for disease previously not considered possible. In the 1980s, we had the Biotech Revolution, where the tools of

genetic engineering were harnessed to create powerful protein - based drugs. Then came the Antibody Revolution from the late 1990s with its succession of exquisitely targeted monoclonal antibodies drugs. We argue that the next Revolution, into which we are now headed, is the Stem Cell Revolution, where the healing power of stem cells is harnessed to help re-create and repair damaged tissue. It is not unreasonable to see many stem cell and

regenerative medicine 31 companies emerge from this Revolution with market capitalisations of over a billion US dollars. Today, most of them are publicly traded at under US$200m. Cynata is available for only ~ US$86m. We suggest that stem cell companies like Cynata today are where the monoclonal antibody companies were in the mid-to-late 1990s

http://cynata.com/wp-content/uploads/2018/06/2018-06-22a-Cyn…

Cynata is part of the next Revolution in modern medicine.Over the last

three decades or so medicine has passed through a series of what can reasonably be called Revolutions, where new technologies have enabled treatments for disease previously not considered possible. In the 1980s, we had the Biotech Revolution, where the tools of

genetic engineering were harnessed to create powerful protein - based drugs. Then came the Antibody Revolution from the late 1990s with its succession of exquisitely targeted monoclonal antibodies drugs. We argue that the next Revolution, into which we are now headed, is the Stem Cell Revolution, where the healing power of stem cells is harnessed to help re-create and repair damaged tissue. It is not unreasonable to see many stem cell and

regenerative medicine 31 companies emerge from this Revolution with market capitalisations of over a billion US dollars. Today, most of them are publicly traded at under US$200m. Cynata is available for only ~ US$86m. We suggest that stem cell companies like Cynata today are where the monoclonal antibody companies were in the mid-to-late 1990s

http://cynata.com/wp-content/uploads/2018/06/2018-06-22a-Cyn…

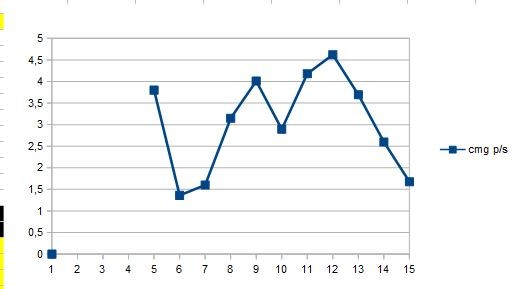

Value-Parameter. Klassisch war das niedriges Kurs-Buchwert-Verhältnis. Heutzutage vielleicht besser ergänzt durch weitere Aspekte.

Bei CMG hätte KUV gut funktioniert. KGV (wegen zwischenzeitlicher Margenerosion) und KBV (wegen Sonderabschreibungen im Rahmen der "Hygienekrise") gaben nicht so klare Signale.

Das KUV hingegen war am Boden der Korrektur nahe historischen Tiefständen und hätte ein klares Einstiegssignal geliefert. (unterdessen ist es auch schon wieder fast auch 2,5 angestiegen...)

Der Blick auf solche klassischen Value-Parameter ist also noch immer hilfreich. Es warnt vor Überbewertungen (CMG zum 4,5fachen Umsatz wie vor ein paar Jahren... dann kam auch die heftige Bewertungskorrektur) und klingelt nahe der Korrekturtiefs zum Einstieg.

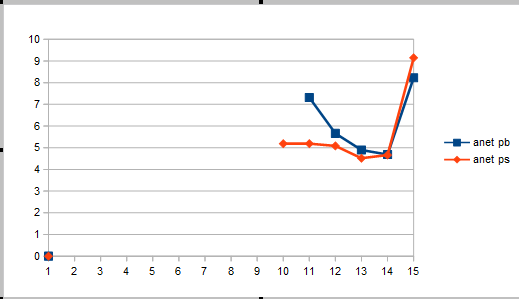

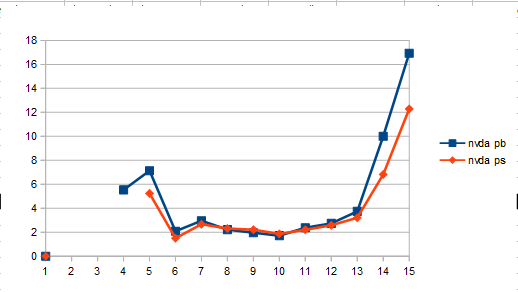

Übrigens, wie sieht KUV bei AAPL, AMZN, MSFT, NFLX, NVDA aktuell im historischen Vergleich aus?

Bei CMG hätte KUV gut funktioniert. KGV (wegen zwischenzeitlicher Margenerosion) und KBV (wegen Sonderabschreibungen im Rahmen der "Hygienekrise") gaben nicht so klare Signale.

Das KUV hingegen war am Boden der Korrektur nahe historischen Tiefständen und hätte ein klares Einstiegssignal geliefert. (unterdessen ist es auch schon wieder fast auch 2,5 angestiegen...)

Der Blick auf solche klassischen Value-Parameter ist also noch immer hilfreich. Es warnt vor Überbewertungen (CMG zum 4,5fachen Umsatz wie vor ein paar Jahren... dann kam auch die heftige Bewertungskorrektur) und klingelt nahe der Korrekturtiefs zum Einstieg.

Übrigens, wie sieht KUV bei AAPL, AMZN, MSFT, NFLX, NVDA aktuell im historischen Vergleich aus?

Megacap-Tech mMn eher kein Platz zum Überwintern in der kommenden Börsenphase. Die Bewertungen in diesem Bereich sind derart überdehnt, dass jederzeit heftige Rückgänge bis -50% möglich sind und dann wohl auch den Gesamtmarkt nach unten mitziehen würden.

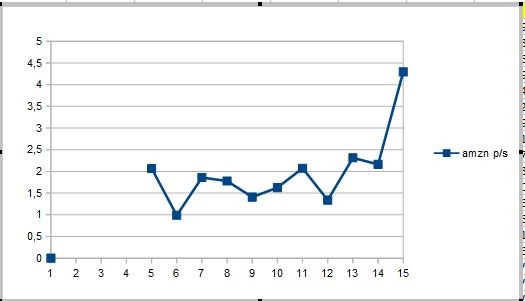

Bei AMZN hat sich das KUV gegenüber dem unteren Ende ihres historischen Bewertungsbandes fast verdreifacht. Aber die haben jetzt ja auch irgendetwas mit Drohnen vor, ausserdem Biolebensmittelhandel und natürlich Streamingfernsehen. Das rechtfertigt das dann wohl.

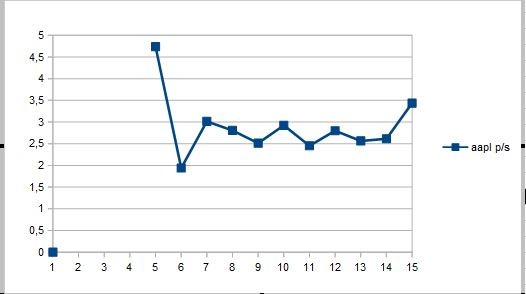

Auch AAPL ist im KUV mindestens 50% teurer als im historischen Durchschnitt.

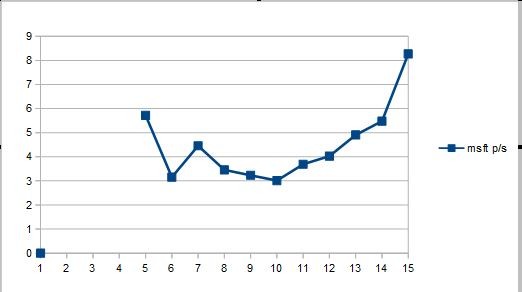

Bei MSFT ebenfalls nahezu eine Verdreifachung beim KUV. Aber die haben jetzt ja Cloud...

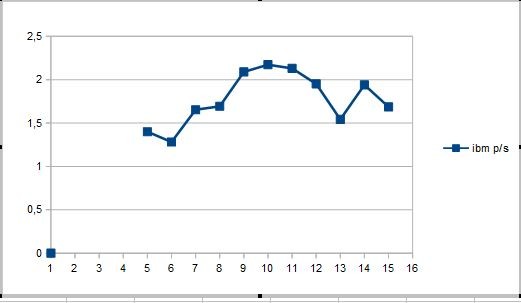

Immerhin IBM ist momentan relativ zu ihrer Historie eher günstig.

Bei AMZN hat sich das KUV gegenüber dem unteren Ende ihres historischen Bewertungsbandes fast verdreifacht. Aber die haben jetzt ja auch irgendetwas mit Drohnen vor, ausserdem Biolebensmittelhandel und natürlich Streamingfernsehen. Das rechtfertigt das dann wohl.

Auch AAPL ist im KUV mindestens 50% teurer als im historischen Durchschnitt.

Bei MSFT ebenfalls nahezu eine Verdreifachung beim KUV. Aber die haben jetzt ja Cloud...

Immerhin IBM ist momentan relativ zu ihrer Historie eher günstig.

Trading Spotlight

Auch im direkten Konkurrentenvergleich kann KUV wertvolle Informationen liefern:

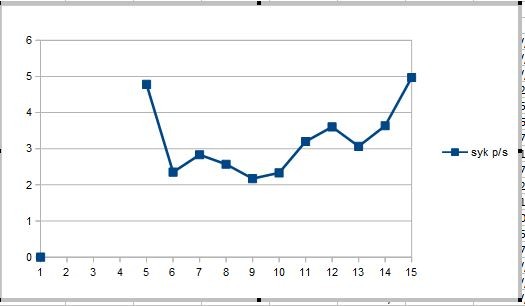

Aktuell gilt SYK als das wesentlich bessere Unternehmen, wachstumsstärker, margenstärker etc.

Historisch wurden SYK und ZBH aber ziemlich ähnlich gesehen und bewertet, die Schere ging erst seit wenigen Jahren auf.

Deutliche KUV-Ausdehung bei SYK in den letzten paar Jahren

Bei ZBH hingegen in der Tat noch Aufholpotenzial.

***

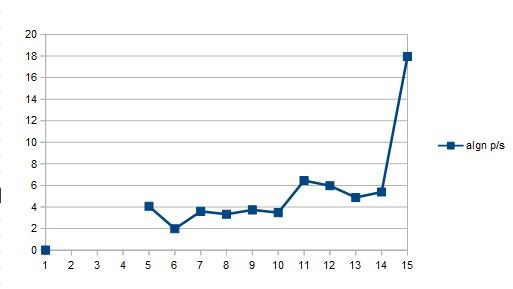

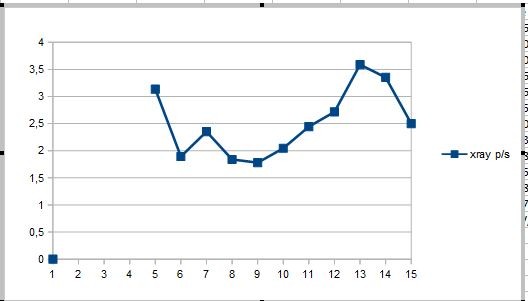

ALGN/XRAY:

Sehr deutliche Bewertungsausdehnung bei ALGN.

XRAY noch immer nicht historisch günstig, aber wohl wesentlich weniger überbewertet als ALGN.

***

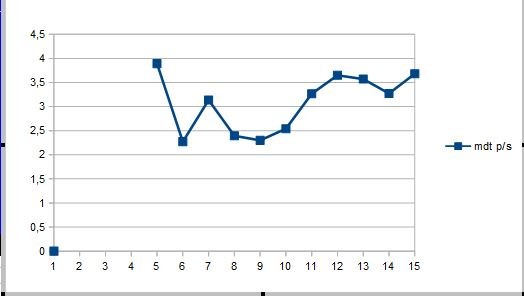

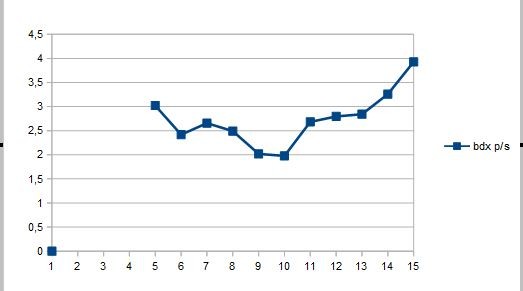

Auch MDT/BDX leider keine Plätze um viel Geld zu parkieren. Ebenfalls gewisse Hoch- bis Überbewertungsindizien.

Aktuell gilt SYK als das wesentlich bessere Unternehmen, wachstumsstärker, margenstärker etc.

Historisch wurden SYK und ZBH aber ziemlich ähnlich gesehen und bewertet, die Schere ging erst seit wenigen Jahren auf.

Deutliche KUV-Ausdehung bei SYK in den letzten paar Jahren

Bei ZBH hingegen in der Tat noch Aufholpotenzial.

***

ALGN/XRAY:

Sehr deutliche Bewertungsausdehnung bei ALGN.

XRAY noch immer nicht historisch günstig, aber wohl wesentlich weniger überbewertet als ALGN.

***

Auch MDT/BDX leider keine Plätze um viel Geld zu parkieren. Ebenfalls gewisse Hoch- bis Überbewertungsindizien.

https://seekingalpha.com/article/3790456-flanigans-enterpris…

Sales average growth of 6.3% in the last 8 years.

Earnings average of 15.9% over the last 8 years.

holding shares in this company would be about as boring as one can get for many investors.

too small for most analysts,

no earnings estimates, no sales projections, no upgrades, and no downgrades.

Sales average growth of 6.3% in the last 8 years.

Earnings average of 15.9% over the last 8 years.

holding shares in this company would be about as boring as one can get for many investors.

too small for most analysts,

no earnings estimates, no sales projections, no upgrades, and no downgrades.

BDL : so auch im jüngsten Q-Bericht: Umsatz +7%, EPS ca +30%

http://www.flanigans.net/_/docs/10Q.2ndqtr.2018.pdf

http://www.flanigans.net/_/docs/10Q.2ndqtr.2018.pdf

***

Dia ist nach KUV momentan wohl auch ziemlich preiswert.

Leider ist das nicht so schnell nachzurechnen wie bei US-Werten, was ja auch insgesamt ein Hauptnachteil europäischer Aktien ist.

Keine Ahnung ob das wichtig ist, aber eigentlich sind dominierende Hauptaktionäre ja gut für ein Unternehmen: Letterone/ Michail Fridman hält wohl 25% an Dia.

https://de.wikipedia.org/wiki/LetterOne

https://de.wikipedia.org/wiki/Michail_Maratowitsch_Fridman

Dia ist nach KUV momentan wohl auch ziemlich preiswert.

Leider ist das nicht so schnell nachzurechnen wie bei US-Werten, was ja auch insgesamt ein Hauptnachteil europäischer Aktien ist.

Keine Ahnung ob das wichtig ist, aber eigentlich sind dominierende Hauptaktionäre ja gut für ein Unternehmen: Letterone/ Michail Fridman hält wohl 25% an Dia.

https://de.wikipedia.org/wiki/LetterOne

https://de.wikipedia.org/wiki/Michail_Maratowitsch_Fridman

***

Schlechte Nachricht:

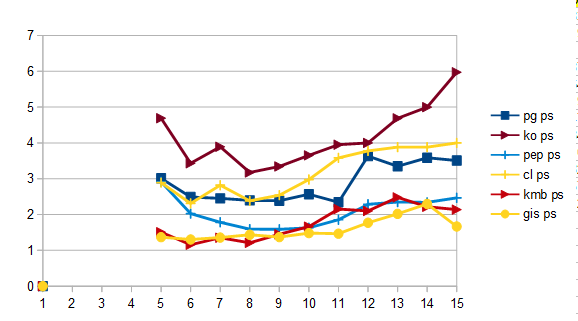

Auch die meisten anderen BlueChip-Bereich sind gemessen am KUV aktuell ziemlich teuer. So bspw auch BigPharma (AMGN, PFE, LLY), Staples (PEP, PG), zyklischer Konsum (NKE), Industrie (MMM, DHR), Medtech (VAR, RMD, ISRG), Öl (XOM).

Geldparkiermöglichkeiten sehen jedenfalls für mich anders aus.

Der Markt ist von den Bewertungen her ziemlich korrekturanfällig, auch wenn es sich für viele anders anfühlen mag. Aber das ist ja nicht untypisch.

Man muss schon einigermassen spezielle Situationen suchen, um noch günstige bis faire bewertete Aktien zu finden. BBBY, EGOV, F, MATW, MD, SFM, VIVO könnte man bspw hier nennen.

Schlechte Nachricht:

Auch die meisten anderen BlueChip-Bereich sind gemessen am KUV aktuell ziemlich teuer. So bspw auch BigPharma (AMGN, PFE, LLY), Staples (PEP, PG), zyklischer Konsum (NKE), Industrie (MMM, DHR), Medtech (VAR, RMD, ISRG), Öl (XOM).

Geldparkiermöglichkeiten sehen jedenfalls für mich anders aus.

Der Markt ist von den Bewertungen her ziemlich korrekturanfällig, auch wenn es sich für viele anders anfühlen mag. Aber das ist ja nicht untypisch.

Man muss schon einigermassen spezielle Situationen suchen, um noch günstige bis faire bewertete Aktien zu finden. BBBY, EGOV, F, MATW, MD, SFM, VIVO könnte man bspw hier nennen.

***

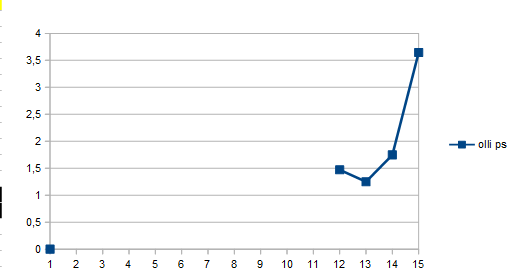

OLLI: Typisches Beispiel einer Marktineffizienz. Es steigt weil es steigt. KGV und KUV verdoppelt. Umsatz wächst zwar wegen aggressiven Filialwachstums um 20%, sss aber nur 3%. Ziemlich sicherer Fall für eine heftige Korrektur. Würd ich shorten, wenn ich wüsste wie.

***

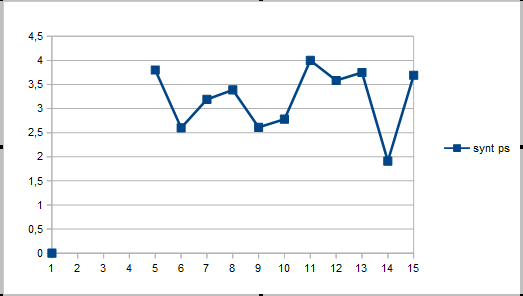

SYNT: Beispiel einer negativen Marktineffizienz:

Nach Ausschüttung der Bargeldreserven war sich der Markt eine gewisse Zeit unsicher, wie die Aktie zu bewerten sei (Substanzwert, Ertragswert oder eine Kombination?) und gestand nach KUV nur noch eine halb so hohe Bewertung zu. Ich beschrieb das hier mehrmals und war mir recht sicher, dass das falsch ist. Leider stockte ich aber meine Position nicht auf ("der Markt weiss mehr als ich"). Unterdessen wäre es ein 2Bagger gewesen. Jetzt wieder fair bewertet.

***

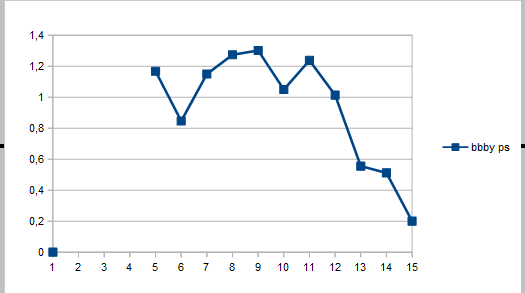

BBBY: Sehr billig geworden und jetzt wohl wirklich unten. EPS und KGV haben ihr Tief gefunden, ab 2019/2020 soll EPS wieder wachsen.

Vermutlich von hier aus sogar das bessere Chancen-Risiko-Verhältnis als AMZN.

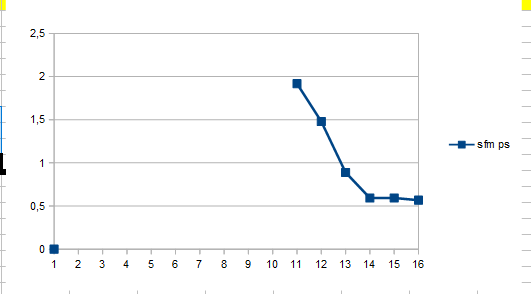

SFM: Bewertungsboden gefunden. Aktie dürfte von hier aus mit dem Umsatz bzw EPS steigen.

OLLI: Typisches Beispiel einer Marktineffizienz. Es steigt weil es steigt. KGV und KUV verdoppelt. Umsatz wächst zwar wegen aggressiven Filialwachstums um 20%, sss aber nur 3%. Ziemlich sicherer Fall für eine heftige Korrektur. Würd ich shorten, wenn ich wüsste wie.

***

SYNT: Beispiel einer negativen Marktineffizienz:

Nach Ausschüttung der Bargeldreserven war sich der Markt eine gewisse Zeit unsicher, wie die Aktie zu bewerten sei (Substanzwert, Ertragswert oder eine Kombination?) und gestand nach KUV nur noch eine halb so hohe Bewertung zu. Ich beschrieb das hier mehrmals und war mir recht sicher, dass das falsch ist. Leider stockte ich aber meine Position nicht auf ("der Markt weiss mehr als ich"). Unterdessen wäre es ein 2Bagger gewesen. Jetzt wieder fair bewertet.

***

BBBY: Sehr billig geworden und jetzt wohl wirklich unten. EPS und KGV haben ihr Tief gefunden, ab 2019/2020 soll EPS wieder wachsen.

Vermutlich von hier aus sogar das bessere Chancen-Risiko-Verhältnis als AMZN.

SFM: Bewertungsboden gefunden. Aktie dürfte von hier aus mit dem Umsatz bzw EPS steigen.

***

Ist natürlich schön in einer Phase einer Bewertungsausdehnung in einer Aktie investiert zu sein, aber irgendwann macht es wohl gleich Sinn, sich wieder zu verabschieden. Da entweder eine Korrektur oder zumindest eine längere Konsolidierung wahrscheinlich ist.

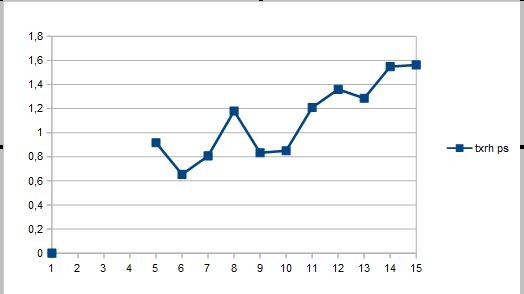

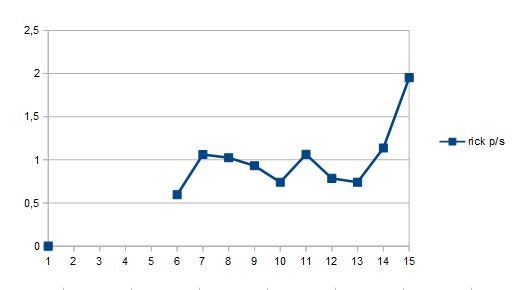

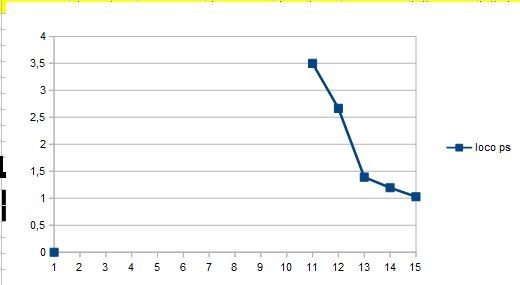

TXRH

RICK

***

Und - ich muss verrückt sein das zu tun - in eine bewertungskorrigierte Alternative wie LOCO zu tauschen (nach KBV sieht sie übrigens ähnlich attraktiv aus), die gleichwohl weiter Filiale um Filiale eröffnet. Irgendwann wird das der Markt erkennen und honorieren, ein wenig hat er sogar schon damit begonnen.

Ist natürlich schön in einer Phase einer Bewertungsausdehnung in einer Aktie investiert zu sein, aber irgendwann macht es wohl gleich Sinn, sich wieder zu verabschieden. Da entweder eine Korrektur oder zumindest eine längere Konsolidierung wahrscheinlich ist.

TXRH

RICK

***

Und - ich muss verrückt sein das zu tun - in eine bewertungskorrigierte Alternative wie LOCO zu tauschen (nach KBV sieht sie übrigens ähnlich attraktiv aus), die gleichwohl weiter Filiale um Filiale eröffnet. Irgendwann wird das der Markt erkennen und honorieren, ein wenig hat er sogar schon damit begonnen.

Antwort auf Beitrag Nr.: 58.324.883 von Simonswald am 28.07.18 16:52:44

Das CMG-KUV 2008/09 war deutlich höher, und der Kurs deutlich tiefer als 2015 ... –

Damals war deren Wachstumsperspektive wohl eine intaktere,

Die Bewertungsparameter KGV, KBV und KUV sind, da bequem herleitbar, viel zu häufig in Umlauf als dass sie per se für einen Königsweg taugen. Das gilt zumindest für unternehmensübergreifende Vergleiche. In unternehmenshistorischen Betrachtungen sind auf der timeline veränderte Umstände wie in positiver Richtung bspw. ein neues umsatz- wie margen trächtige(re)s Geschäftsfeld und/oder höherer Marktanteil und/oder Effizienzsteigerung zu berücksichtigen.

Freilich sind das Dinge, die bei zu viel Geld im Markt positive Übereffizienzen mit sich bringen; zumal, werden fungible Anlagealternativen derweil nicht mal relativ attraktiver.

Womit sich die Frage (un)berechtigter Bewertungen auf die künftige monetäre Versorgung reduziert.

Und von der hängen b2c-basierte diskretionäre business models zumindest in Anlegerköpfen ja nicht minder ab.

Und wenn so ein discretionary schon in monetär lockersten Zeiten warum auch immer echte Probleme hat(te) ...

Zitat von Simonswald: Value-Parameter. Klassisch war das niedriges Kurs-Buchwert-Verhältnis. Heutzutage vielleicht besser ergänzt durch weitere Aspekte.

Bei CMG hätte KUV gut funktioniert. KGV (wegen zwischenzeitlicher Margenerosion) und KBV (wegen Sonderabschreibungen im Rahmen der "Hygienekrise") gaben nicht so klare Signale.

Das KUV hingegen war am Boden der Korrektur nahe historischen Tiefständen und hätte ein klares Einstiegssignal geliefert. (unterdessen ist es auch schon wieder fast auch 2,5 angestiegen...)

Der Blick auf solche klassischen Value-Parameter ist also noch immer hilfreich. Es warnt vor Überbewertungen (CMG zum 4,5fachen Umsatz wie vor ein paar Jahren... dann kam auch die heftige Bewertungskorrektur) und klingelt nahe der Korrekturtiefs zum Einstieg.

Übrigens, wie sieht KUV bei AAPL, AMZN, MSFT, NFLX, NVDA aktuell im historischen Vergleich aus?

Das CMG-KUV 2008/09 war deutlich höher, und der Kurs deutlich tiefer als 2015 ... –

Damals war deren Wachstumsperspektive wohl eine intaktere,

Die Bewertungsparameter KGV, KBV und KUV sind, da bequem herleitbar, viel zu häufig in Umlauf als dass sie per se für einen Königsweg taugen. Das gilt zumindest für unternehmensübergreifende Vergleiche. In unternehmenshistorischen Betrachtungen sind auf der timeline veränderte Umstände wie in positiver Richtung bspw. ein neues umsatz- wie margen trächtige(re)s Geschäftsfeld und/oder höherer Marktanteil und/oder Effizienzsteigerung zu berücksichtigen.

Freilich sind das Dinge, die bei zu viel Geld im Markt positive Übereffizienzen mit sich bringen; zumal, werden fungible Anlagealternativen derweil nicht mal relativ attraktiver.

Womit sich die Frage (un)berechtigter Bewertungen auf die künftige monetäre Versorgung reduziert.

Und von der hängen b2c-basierte diskretionäre business models zumindest in Anlegerköpfen ja nicht minder ab.

Und wenn so ein discretionary schon in monetär lockersten Zeiten warum auch immer echte Probleme hat(te) ...

Dass keiner dieser Bewertungsindikatoren alleine ausreicht, ist doch klar. Aber brauchen wir heute wirklich andere Bewertungsparameter als vor 30, 50 oder 100 Jahren? Das Grundprinzip eine Unterbewertung zu erkennen , hat sich doch nicht verändert.

Natürlich können höhere Margen ein über die Zeit höheres KUV in der Tat rechtfertigen.

Aber mal ehrlich, derzeit weisen sehr viele (US)Aktien höhere KUVs als vor 5 oder 10 Jahren auf und es ist doch unwahrscheinlich dass diese alle deutliche dauerhafte Margensprünge gemacht haben. Zudem sind Margen nicht unbegrenzt steigerbar, spätestens bei 99% ist vermutlich Schluss...

Und ja, natürlich steigen die Margen und damit das KUV im Zuge eines Konjunkturaufschwungs. Ebenso schrumpfen sie im Falle einer Rezession aber wieder. Darum ist vermutlich das KUV sogar das bessere Warninstrument vor Überbewertungen als das KGV, da es solche zeitweisen Margenänderungen besser ausklammert.

Eine Kombination aus KGV, KBV und KUV kann mMn gute Hinweise liefern, wann man vielleicht aggressiver und wann defensiver werden sollte.

Dass heute auch sehr informierte Anleger den Kauf teurer Aktien/Immobilien/Kunstgegenstände... mit dem Mangel an Alternativen rechtfertigen, macht mich eher stutzig.

Die meisten der (zugegeben guten) und beliebten Aktien haben eine Bewertungsausdehnung durchgemacht, gerade auch in den letztem 1-3 Jahren. So auch MSCI, so auch IPGP (KUV jeweils von 5 auf fast 8) und andere (RMD, VAR...). Vermutlich ist aber leider erst in/nach der nächsten Korrektur/Baisse wieder richtig auf dann hoffentlich wieder fair bewertete hochqualitative Aktien zu setzen.

Historisch billig oder fair sind nur noch "Schmuddel"-Aktien oder exotische aus irgendwelchen Gründen temporär vom Markte vergessene.

Kann sein dass der Markt mal wieder Recht hat, kann aber auch eine Chance sein.

Wieso nicht mal LOCO, VIVO, EGOV, SFM, MD, F, MATW, HIBB, CERN... anstatt AAPL, AMZN, MSFT, FB, NFLX, NVDA ... ins Depot?

Ist mal ganz was Anderes, aber am Ende wird halt nur eine der beiden Positionen richtig sein.

***

btw:

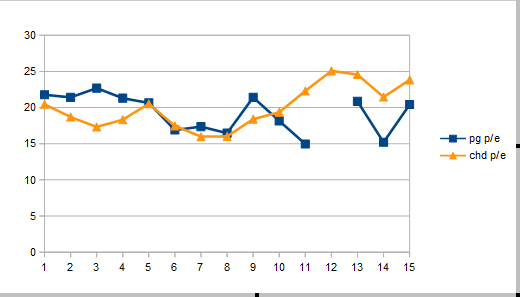

SYK oder ZBH ?

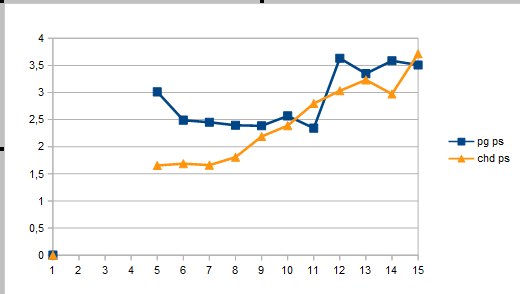

Welches ist die "CHD der nächsten 10 Jahre" ?

Natürlich können höhere Margen ein über die Zeit höheres KUV in der Tat rechtfertigen.

Aber mal ehrlich, derzeit weisen sehr viele (US)Aktien höhere KUVs als vor 5 oder 10 Jahren auf und es ist doch unwahrscheinlich dass diese alle deutliche dauerhafte Margensprünge gemacht haben. Zudem sind Margen nicht unbegrenzt steigerbar, spätestens bei 99% ist vermutlich Schluss...

Und ja, natürlich steigen die Margen und damit das KUV im Zuge eines Konjunkturaufschwungs. Ebenso schrumpfen sie im Falle einer Rezession aber wieder. Darum ist vermutlich das KUV sogar das bessere Warninstrument vor Überbewertungen als das KGV, da es solche zeitweisen Margenänderungen besser ausklammert.

Eine Kombination aus KGV, KBV und KUV kann mMn gute Hinweise liefern, wann man vielleicht aggressiver und wann defensiver werden sollte.

Dass heute auch sehr informierte Anleger den Kauf teurer Aktien/Immobilien/Kunstgegenstände... mit dem Mangel an Alternativen rechtfertigen, macht mich eher stutzig.

Die meisten der (zugegeben guten) und beliebten Aktien haben eine Bewertungsausdehnung durchgemacht, gerade auch in den letztem 1-3 Jahren. So auch MSCI, so auch IPGP (KUV jeweils von 5 auf fast 8) und andere (RMD, VAR...). Vermutlich ist aber leider erst in/nach der nächsten Korrektur/Baisse wieder richtig auf dann hoffentlich wieder fair bewertete hochqualitative Aktien zu setzen.

Historisch billig oder fair sind nur noch "Schmuddel"-Aktien oder exotische aus irgendwelchen Gründen temporär vom Markte vergessene.

Kann sein dass der Markt mal wieder Recht hat, kann aber auch eine Chance sein.

Wieso nicht mal LOCO, VIVO, EGOV, SFM, MD, F, MATW, HIBB, CERN... anstatt AAPL, AMZN, MSFT, FB, NFLX, NVDA ... ins Depot?

Ist mal ganz was Anderes, aber am Ende wird halt nur eine der beiden Positionen richtig sein.

***

btw:

SYK oder ZBH ?

Welches ist die "CHD der nächsten 10 Jahre" ?

Antwort auf Beitrag Nr.: 58.327.905 von Simonswald am 29.07.18 14:16:17 Historisch billig oder fair sind nur noch "Schmuddel"-Aktien oder exotische aus irgendwelchen Gründen temporär vom Markte vergessene. Kann sein dass der Markt mal wieder Recht hat, kann aber auch eine Chance sein. Wieso nicht mal LOCO, VIVO, EGOV, SFM, MD, F, MATW, HIBB, CERN... anstatt AAPL, AMZN, MSFT, FB, NFLX, NVDA ... ins Depot? Ist mal ganz was Anderes, aber am Ende wird halt nur eine der beiden Positionen richtig sein.

"What seems too high and risky to the majority generally goes higher and what seems low and cheap generally goes lower." …. William O'Neil

ist doch ganz normal dass im Zuge einer hausse winner teurer werden und loser billig bleiben.

man muss sich halt rechtzeitig überlegen, was man haben möchte.

ach ja - amzn kann alles ausser Geld verdienen.

"What seems too high and risky to the majority generally goes higher and what seems low and cheap generally goes lower." …. William O'Neil

ist doch ganz normal dass im Zuge einer hausse winner teurer werden und loser billig bleiben.

man muss sich halt rechtzeitig überlegen, was man haben möchte.

ach ja - amzn kann alles ausser Geld verdienen.

Antwort auf Beitrag Nr.: 58.327.941 von clearasil am 29.07.18 14:28:22Warum?

Hatten doch um die 5$ / Aktie in Q2.18 verdient?

Hatten doch um die 5$ / Aktie in Q2.18 verdient?

Antwort auf Beitrag Nr.: 58.327.989 von Vivian664 am 29.07.18 14:40:59ich meinte das ironisch.

***

"What seems too high and risky to the majority generally goes higher and what seems low and cheap generally goes lower." …. William O'Neil

Ja, das stimmt. Darum brachte/bringt Momentun ja auch Überrendite. Dabei muss man aber rechtzeitig den Absprung finden/ rotieren. Den letzten beissen bei diesem Konzept nämlich die Hunde.

Es kommt da aber auf die Zeitebene an. Kurz- bis mittelfristig steigen solche Sachen wie FB, TWTR... mit hoher Wahrscheinlichkeit ein paar Prozent weiter an (Trendfolge/self fulfilling prophecy), enthalten aber das -20%-Hammer-Risiko (überdehnte Bewertung).

Bei Sachen wie LOCO, SYNT, BBBY ist es eher umgekehrt. Irgendwann verdoppeln sie sich, man muss aber viel Geduld aufbringen können.

***

ganz normal dass im Zuge einer hausse winner teurer werden und loser billig bleiben.

Ja, das stimmt. Aber irgendwann ist "teurer" = "zu teuer".

Die "Loser" sind relativ zu ihrer Historie sogar billiger geworden und enthalten "mean-reversion"-Potenzial. Der Markt hat sich nach einem Growth-Jahrzehnt stark differenziert und bietet Value derzeit sogar noch billiger an als normalerweise schon.

Das enthält Chancen, aber es fühlt sich zunächst in der Tat nicht gut an, Dinger wie F CBS DAL im Depot zu haben.

Und: Sind Unternehmen, die um 10-20% pa wachsen wirklich Loser (LOCO, SFM...)? Nur weil sie billiger geworden sind?

Es bleibt die Frage: Liegen Aktien wie VIVO, EGOV, HIBB nur in Depots von Idioten/ Faulen? Oder sind Leute, die die so offensichtlichen und einfachen Ideen, die sogennanten"Seite-1-Aktien" (AMZN, MSFT...) NACH einer Bewertungsausdehnung kaufen schlauer?

Am Ende des Trades hat nur eine Seite Recht. Diese Erkenntnis ist doch Grund genug, nochmal genau über liebgewonnene Gewohnheiten nachzudenken.

"What seems too high and risky to the majority generally goes higher and what seems low and cheap generally goes lower." …. William O'Neil

Ja, das stimmt. Darum brachte/bringt Momentun ja auch Überrendite. Dabei muss man aber rechtzeitig den Absprung finden/ rotieren. Den letzten beissen bei diesem Konzept nämlich die Hunde.

Es kommt da aber auf die Zeitebene an. Kurz- bis mittelfristig steigen solche Sachen wie FB, TWTR... mit hoher Wahrscheinlichkeit ein paar Prozent weiter an (Trendfolge/self fulfilling prophecy), enthalten aber das -20%-Hammer-Risiko (überdehnte Bewertung).

Bei Sachen wie LOCO, SYNT, BBBY ist es eher umgekehrt. Irgendwann verdoppeln sie sich, man muss aber viel Geduld aufbringen können.

***

ganz normal dass im Zuge einer hausse winner teurer werden und loser billig bleiben.

Ja, das stimmt. Aber irgendwann ist "teurer" = "zu teuer".

Die "Loser" sind relativ zu ihrer Historie sogar billiger geworden und enthalten "mean-reversion"-Potenzial. Der Markt hat sich nach einem Growth-Jahrzehnt stark differenziert und bietet Value derzeit sogar noch billiger an als normalerweise schon.

Das enthält Chancen, aber es fühlt sich zunächst in der Tat nicht gut an, Dinger wie F CBS DAL im Depot zu haben.

Und: Sind Unternehmen, die um 10-20% pa wachsen wirklich Loser (LOCO, SFM...)? Nur weil sie billiger geworden sind?

Es bleibt die Frage: Liegen Aktien wie VIVO, EGOV, HIBB nur in Depots von Idioten/ Faulen? Oder sind Leute, die die so offensichtlichen und einfachen Ideen, die sogennanten"Seite-1-Aktien" (AMZN, MSFT...) NACH einer Bewertungsausdehnung kaufen schlauer?

Am Ende des Trades hat nur eine Seite Recht. Diese Erkenntnis ist doch Grund genug, nochmal genau über liebgewonnene Gewohnheiten nachzudenken.

Antwort auf Beitrag Nr.: 58.328.316 von Simonswald am 29.07.18 16:15:56schau mal, nimm CERN - habe die 18 Monate durchgeschleppt, mittlerweile veräussert - reine Zeitverschwendung.

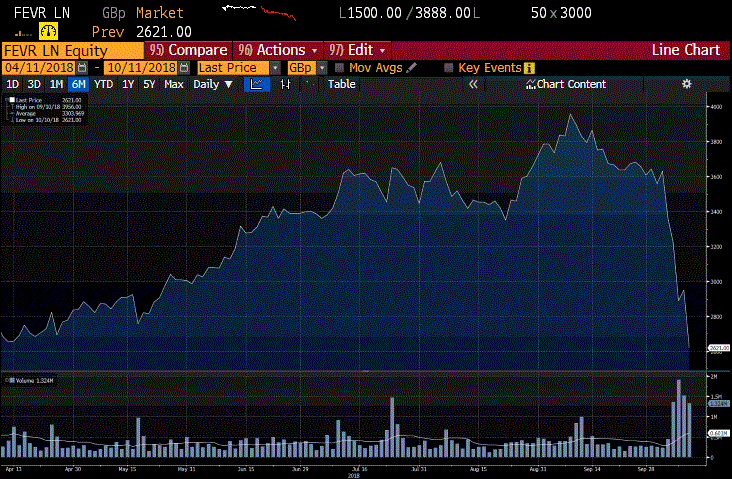

nimm FEVR - sauteuer - läuft einfach.

nimm FEVR - sauteuer - läuft einfach.

Antwort auf Beitrag Nr.: 58.327.905 von Simonswald am 29.07.18 14:16:17

>> Historisch billig oder fair sind nur noch "Schmuddel"-Aktien oder exotische aus irgendwelchen Gründen temporär vom Markte vergessene. <<

Was sind denn 'Schmuddel'aktien? Welche von Unternehmen, wo das Topmanagement versagt(e), und/oder die Produkte warum auch immer »out« sind? – Warum sollen die nun outperformen? Klar; spekulieren kann man. Kann man allerdings auch mit MSFT ... oder hardcoriger mit AMZN, *g* [– Und warum sollte man einen x-bagger steuerschädlich verkaufen, wo man das dahinter stehende Unternehmen immer noch, eher noch mehr als früher, als core invest ansieht?]

Und woran machst Du 'temporär' fest? Oder auch nur eine Spekulation?

– Bei CERN die ich nach meinem Kauf vor ~1½y immer noch besitze bspw. ist die Frage, ob sie, im Prinzip wie MSFT oder nun hoffentlich INTC, den Anschluss an fixe Herausforderer schaffen; Alter schützt vor Dummheit nicht, und verleitet auch schon mal zur selbstzufriedenen Schläfrigkeit. Festmachen kann ich da immer noch nix; nur ... spekulieren.

Ich rede ja bekanntlich nicht hochbewerteten largecaps das Wort (wiewohl ich da immer noch deutliche Unterschiede ausmache; eine MSFT bspw. ist was ganz anderes als AMZN, und eine NVDA bspw. was ganz anderes als NFLX), und mit Deinem nach jahrelanger sturer Verweigerung entdeckten Faible für mid+smallcaps gehe ich ja d'accord. Aber warum da nicht auf diejenigen fokussieren, die uptrend-konforme = gesunde Konsolidierungen/Korrekturen noch recht frisch hinter sich haben? Sowas wie Mayr-Melnhof, oder Ebro Foods (wo man 'temporär' vlt. eher als woanders unterstellen kann), vlt. mit Chancen 'from good to great'?

Und warum ggf. nicht auch bei largecaps, wo es sowas ja auch und das dann sogar in klassischer Sicht preiswert gibt; bspw. DIS, oder BASF, vlt. auch Siemens?

Freilich; performance burner sind+werden das wohl nicht – Performance sollte man indes in den letzten 10y Hausse gemacht haben,

Natürlich bin auch ich offen für transition points so ich sie anzunehmen vermag. Aber wo, was ist der denn bei VIVO?

ZBH ist kein t.p.; das Unternehmen hat nur den ausgelebten Größenwahn seit ein paar Quartalen sichtbar verdaut (weit entfernt von früherer Stärke) – was nun freilich nicht mehr gegen das Unternehmen spricht.

Zitat von Simonswald: Dass keiner dieser Bewertungsindikatoren alleine ausreicht, ist doch klar. Aber brauchen wir heute wirklich andere Bewertungsparameter als vor 30, 50 oder 100 Jahren? Das Grundprinzip eine Unterbewertung zu erkennen , hat sich doch nicht verändert.

Natürlich können höhere Margen ein über die Zeit höheres KUV in der Tat rechtfertigen.

Aber mal ehrlich, derzeit weisen sehr viele (US)Aktien höhere KUVs als vor 5 oder 10 Jahren auf und es ist doch unwahrscheinlich dass diese alle deutliche dauerhafte Margensprünge gemacht haben. Zudem sind Margen nicht unbegrenzt steigerbar, spätestens bei 99% ist vermutlich Schluss...

Und ja, natürlich steigen die Margen und damit das KUV im Zuge eines Konjunkturaufschwungs. Ebenso schrumpfen sie im Falle einer Rezession aber wieder. Darum ist vermutlich das KUV sogar das bessere Warninstrument vor Überbewertungen als das KGV, da es solche zeitweisen Margenänderungen besser ausklammert.

Eine Kombination aus KGV, KBV und KUV kann mMn gute Hinweise liefern, wann man vielleicht aggressiver und wann defensiver werden sollte.

Dass heute auch sehr informierte Anleger den Kauf teurer Aktien/Immobilien/Kunstgegenstände... mit dem Mangel an Alternativen rechtfertigen, macht mich eher stutzig.

Die meisten der (zugegeben guten) und beliebten Aktien haben eine Bewertungsausdehnung durchgemacht, gerade auch in den letztem 1-3 Jahren. So auch MSCI, so auch IPGP (KUV jeweils von 5 auf fast 8) und andere (RMD, VAR...). Vermutlich ist aber leider erst in/nach der nächsten Korrektur/Baisse wieder richtig auf dann hoffentlich wieder fair bewertete hochqualitative Aktien zu setzen.

Historisch billig oder fair sind nur noch "Schmuddel"-Aktien oder exotische aus irgendwelchen Gründen temporär vom Markte vergessene.

Kann sein dass der Markt mal wieder Recht hat, kann aber auch eine Chance sein.

Wieso nicht mal LOCO, VIVO, EGOV, SFM, MD, F, MATW, HIBB, CERN... anstatt AAPL, AMZN, MSFT, FB, NFLX, NVDA ... ins Depot?

Ist mal ganz was Anderes, aber am Ende wird halt nur eine der beiden Positionen richtig sein.

***

btw:

SYK oder ZBH ?

Welches ist die "CHD der nächsten 10 Jahre" ?

>> Historisch billig oder fair sind nur noch "Schmuddel"-Aktien oder exotische aus irgendwelchen Gründen temporär vom Markte vergessene. <<

Was sind denn 'Schmuddel'aktien? Welche von Unternehmen, wo das Topmanagement versagt(e), und/oder die Produkte warum auch immer »out« sind? – Warum sollen die nun outperformen? Klar; spekulieren kann man. Kann man allerdings auch mit MSFT ... oder hardcoriger mit AMZN, *g* [– Und warum sollte man einen x-bagger steuerschädlich verkaufen, wo man das dahinter stehende Unternehmen immer noch, eher noch mehr als früher, als core invest ansieht?]

Und woran machst Du 'temporär' fest? Oder auch nur eine Spekulation?

– Bei CERN die ich nach meinem Kauf vor ~1½y immer noch besitze bspw. ist die Frage, ob sie, im Prinzip wie MSFT oder nun hoffentlich INTC, den Anschluss an fixe Herausforderer schaffen; Alter schützt vor Dummheit nicht, und verleitet auch schon mal zur selbstzufriedenen Schläfrigkeit. Festmachen kann ich da immer noch nix; nur ... spekulieren.

Ich rede ja bekanntlich nicht hochbewerteten largecaps das Wort (wiewohl ich da immer noch deutliche Unterschiede ausmache; eine MSFT bspw. ist was ganz anderes als AMZN, und eine NVDA bspw. was ganz anderes als NFLX), und mit Deinem nach jahrelanger sturer Verweigerung entdeckten Faible für mid+smallcaps gehe ich ja d'accord. Aber warum da nicht auf diejenigen fokussieren, die uptrend-konforme = gesunde Konsolidierungen/Korrekturen noch recht frisch hinter sich haben? Sowas wie Mayr-Melnhof, oder Ebro Foods (wo man 'temporär' vlt. eher als woanders unterstellen kann), vlt. mit Chancen 'from good to great'?

Und warum ggf. nicht auch bei largecaps, wo es sowas ja auch und das dann sogar in klassischer Sicht preiswert gibt; bspw. DIS, oder BASF, vlt. auch Siemens?

Freilich; performance burner sind+werden das wohl nicht – Performance sollte man indes in den letzten 10y Hausse gemacht haben,

Natürlich bin auch ich offen für transition points so ich sie anzunehmen vermag. Aber wo, was ist der denn bei VIVO?

ZBH ist kein t.p.; das Unternehmen hat nur den ausgelebten Größenwahn seit ein paar Quartalen sichtbar verdaut (weit entfernt von früherer Stärke) – was nun freilich nicht mehr gegen das Unternehmen spricht.

Antwort auf Beitrag Nr.: 58.328.544 von investival am 29.07.18 17:16:44> warum da nicht auf diejenigen fokussieren, die uptrend-konforme = gesunde Konsolidierungen/Korrekturen noch recht frisch hinter sich haben? Sowas wie Mayr-Melnhof, oder Ebro Foods <

Die waren als klassich preiswerte genannt. Nichols fällt mir da auch noch ein, wo der cBär mir gerade einen Finger in meine Performancewunde legte, *g*

Und; ja: XRAY und auch HSIC sind überlegenswerter als früher.

– Ohne größere Bewertungsempfindlichkeit hätte man so in jüngerer Zeit Sartorius-Stedim, Coloplast, auch Diasorin, nun vlt. noch Essilor kaufen können(/sollen) ...

Die waren als klassich preiswerte genannt. Nichols fällt mir da auch noch ein, wo der cBär mir gerade einen Finger in meine Performancewunde legte, *g*

Und; ja: XRAY und auch HSIC sind überlegenswerter als früher.

– Ohne größere Bewertungsempfindlichkeit hätte man so in jüngerer Zeit Sartorius-Stedim, Coloplast, auch Diasorin, nun vlt. noch Essilor kaufen können(/sollen) ...

Antwort auf Beitrag Nr.: 58.328.544 von investival am 29.07.18 17:16:44

Ja, die schmuddelige Tabakbranche und Konglomerate wie eben o.g. BASF und Siemens oder Tyssen! sind (unverständlicherweise, da die Teile einen deutlich höhreren multiple haben würde) fair oder sogar günstig bepreist.

Zitat von investival:Zitat von Simonswald: Dass keiner dieser Bewertungsindikatoren alleine ausreicht, ist doch klar. Aber brauchen wir heute wirklich andere Bewertungsparameter als vor 30, 50 oder 100 Jahren? Das Grundprinzip eine Unterbewertung zu erkennen , hat sich doch nicht verändert.

Natürlich können höhere Margen ein über die Zeit höheres KUV in der Tat rechtfertigen.

Aber mal ehrlich, derzeit weisen sehr viele (US)Aktien höhere KUVs als vor 5 oder 10 Jahren auf und es ist doch unwahrscheinlich dass diese alle deutliche dauerhafte Margensprünge gemacht haben. Zudem sind Margen nicht unbegrenzt steigerbar, spätestens bei 99% ist vermutlich Schluss...

Und ja, natürlich steigen die Margen und damit das KUV im Zuge eines Konjunkturaufschwungs. Ebenso schrumpfen sie im Falle einer Rezession aber wieder. Darum ist vermutlich das KUV sogar das bessere Warninstrument vor Überbewertungen als das KGV, da es solche zeitweisen Margenänderungen besser ausklammert.

Eine Kombination aus KGV, KBV und KUV kann mMn gute Hinweise liefern, wann man vielleicht aggressiver und wann defensiver werden sollte.

Dass heute auch sehr informierte Anleger den Kauf teurer Aktien/Immobilien/Kunstgegenstände... mit dem Mangel an Alternativen rechtfertigen, macht mich eher stutzig.

Die meisten der (zugegeben guten) und beliebten Aktien haben eine Bewertungsausdehnung durchgemacht, gerade auch in den letztem 1-3 Jahren. So auch MSCI, so auch IPGP (KUV jeweils von 5 auf fast 8) und andere (RMD, VAR...). Vermutlich ist aber leider erst in/nach der nächsten Korrektur/Baisse wieder richtig auf dann hoffentlich wieder fair bewertete hochqualitative Aktien zu setzen.

Historisch billig oder fair sind nur noch "Schmuddel"-Aktien oder exotische aus irgendwelchen Gründen temporär vom Markte vergessene.

Kann sein dass der Markt mal wieder Recht hat, kann aber auch eine Chance sein.

Wieso nicht mal LOCO, VIVO, EGOV, SFM, MD, F, MATW, HIBB, CERN... anstatt AAPL, AMZN, MSFT, FB, NFLX, NVDA ... ins Depot?

Ist mal ganz was Anderes, aber am Ende wird halt nur eine der beiden Positionen richtig sein.

***

btw:

SYK oder ZBH ?

Welches ist die "CHD der nächsten 10 Jahre" ?

>> Historisch billig oder fair sind nur noch "Schmuddel"-Aktien oder exotische aus irgendwelchen Gründen temporär vom Markte vergessene. <<

Was sind denn 'Schmuddel'aktien? Welche von Unternehmen, wo das Topmanagement versagt(e), und/oder die Produkte warum auch immer »out« sind? – Warum sollen die nun outperformen? Klar; spekulieren kann man. Kann man allerdings auch mit MSFT ... oder hardcoriger mit AMZN, *g* [– Und warum sollte man einen x-bagger steuerschädlich verkaufen, wo man das dahinter stehende Unternehmen immer noch, eher noch mehr als früher, als core invest ansieht?]

[...]

Und warum ggf. nicht auch bei largecaps, wo es sowas ja auch und das dann sogar in klassischer Sicht preiswert gibt; bspw. DIS, oder BASF, vlt. auch Siemens?

Freilich; performance burner sind+werden das wohl nicht – Performance sollte man indes in den letzten 10y Hausse gemacht haben,

Natürlich bin auch ich offen für transition points so ich sie anzunehmen vermag. Aber wo, was ist der denn bei VIVO?

ZBH ist kein t.p.; das Unternehmen hat nur den ausgelebten Größenwahn seit ein paar Quartalen sichtbar verdaut (weit entfernt von früherer Stärke) – was nun freilich nicht mehr gegen das Unternehmen spricht.

Ja, die schmuddelige Tabakbranche und Konglomerate wie eben o.g. BASF und Siemens oder Tyssen! sind (unverständlicherweise, da die Teile einen deutlich höhreren multiple haben würde) fair oder sogar günstig bepreist.

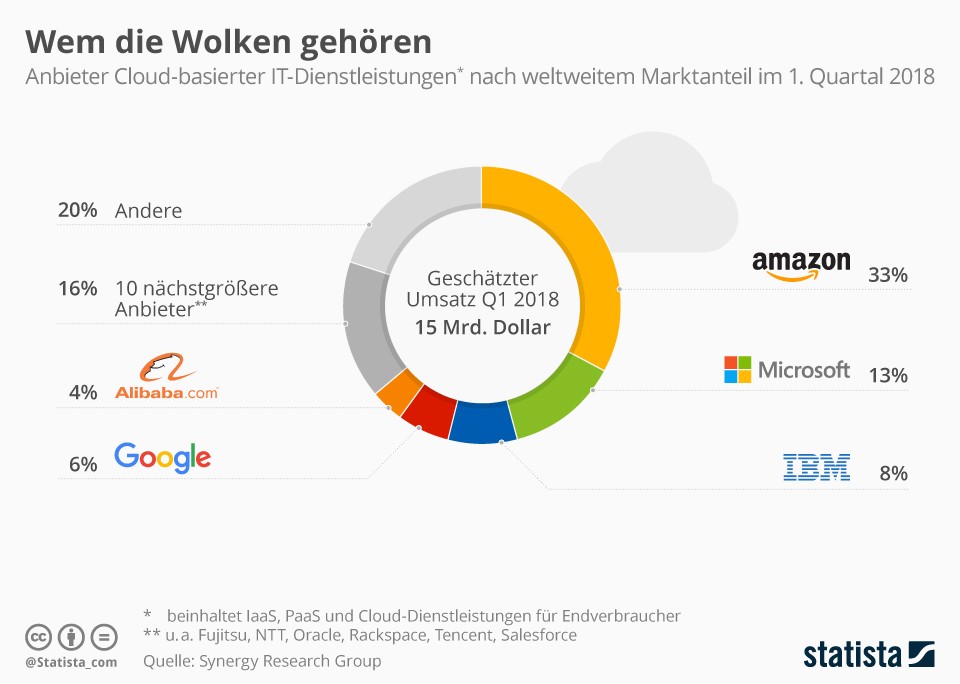

Wie Microsoft sein beeindruckendes Comeback gelungen ist

https://www.handelsblatt.com/unternehmen/it-medien/serie-glo…" target="_blank" rel="nofollow ugc noopener">https://azure.microsoft.com/de-de/blog/introducing-azure-data-lake/

Diese Art der Projekte und Plattformen sehe ich auch bei SAP - Data Lake Projekte und die Anbindung an Vertriebsplattformen und Omni Channel Lösungen.

Daher sind MSFT und SAP Long Invest im Bereich B2B ohne wenn und aber.....die Unternehmen besitzen tiefe Moats es gibt darüber hinaus weitere Unternehmen, die zu einem Branchen Expertise besonders aufweisen sowie "Spezial Lösungen" für bestimmte Branchensegmente anbieten (z.b. Life Science Branche, VEEV)

Themenfelder ((IOT I- nternet Of Things) Software keine Hardware Lösungen)) Blockchain (Smart Contcats für Versicherungen und Utilities) sowie Big Data Themen, die dann Richtung Knowledge Management gehen könnten (YEXT). Diese Themenfelder werden zu den Plattformen auch für Unternehmen unverzichtbar werden.. wer dort führend ist oder wird ist imerws schwer auszurechnen auch als vermeintlicher Experte.

SAP und MSFT könnten die dominanten und übergreifenden Plattformen von kaufmännischen und marktgezogenen Informationen werden oder sind es schon.

Stichwort " Commercial Cloud" nutzt MSFT und VEEV als Buzzwords...... hier muss man verstanden werden was damit gemeint ist, und was hier erreicht werden soll.... für die Kunden.

Cloud data warehouse comes to Azure after Walmart pressure

https://seekingalpha.com/news/3369703-cloud-data-warehouse-c…

Es geht weiter demnächst....

Oberkassler

Danke @oberkassel für den guten Input

Bisher war SAP dort noch unter "andere" geführt, bis SAP Anfang April den auf Cloud-Lösungen spezialisierten US-Anbieter Callidus übernommen hat... Aktuell Umsatz von ca. 1,2 Milliarden Euro

Damit spielt das ganze Thema Cloud bei

#1 Amazon und dem ersten Verfolger #2MS

sowie den weiteren auf gleichem lvl Google, SAP und IBM

(weiter abgeschlagen Alibaba, jedoch ein Asiat kann immer neben einem westlichen)

Man darf gespannt sein, wer sich hier bald verabschiedet

Bisher war SAP dort noch unter "andere" geführt, bis SAP Anfang April den auf Cloud-Lösungen spezialisierten US-Anbieter Callidus übernommen hat... Aktuell Umsatz von ca. 1,2 Milliarden Euro

Damit spielt das ganze Thema Cloud bei

#1 Amazon und dem ersten Verfolger #2MS

sowie den weiteren auf gleichem lvl Google, SAP und IBM

(weiter abgeschlagen Alibaba, jedoch ein Asiat kann immer neben einem westlichen)

Man darf gespannt sein, wer sich hier bald verabschiedet

Antwort auf Beitrag Nr.: 58.344.444 von Low-Risk-Strategie am 31.07.18 18:59:55Mir fehlt hier in der Aufstellung der Begriff SaaS. Ich glaube auch nicht, dass der in den erwähnten Dienstleistungen enthalten ist; hab es zwar nicht zahlenmäßig belegt , aber auch vom Volumen her nicht eingeschlossen. Damit würde ein in meinen Augen sehr wichtiges Feld fehlen, z.B. auch zur Bedeutung und Einordnung von SAP. Auch in sofern mir die Beschreibung eher nach b2c klingt. Interessante (auch vom möglichen Moat her) Anwendungen damit nicht berücksichtigt.

Liege ich falsch? Lese gerne andere Meinungen dazu.

Liege ich falsch? Lese gerne andere Meinungen dazu.

Ne, da hast du recht:

https://www.it-business.de/public-cloud-umsaetze-nehmen-star…

Hier komplett b2b/b2c an die 200mrd

https://www.it-business.de/public-cloud-umsaetze-nehmen-star…

Hier komplett b2b/b2c an die 200mrd

Antwort auf Beitrag Nr.: 58.341.735 von Oberkassel am 31.07.18 13:31:14Zu MSFT fällt mir immer nur auf, dass deren Margen innerhalb der letzten Jahre erodierten, aber die cloud-Phantasie dies beim Aktienkurs immer herausgerissen hat. Die EK-Rendite ist von über 50% auf nur noch unter 20% abgesunken. Zugegeben, ich bin kein cloud-Experte, aber was ist am MSFT-Angebot besser als bei den Konkurrenten GOOG oder AMZN? Für mich sind deren Angebote noch austauschbar, also wie möchte MSFT die Wechselkosten in die Höhe treiben, damit der Kunde bei der Stange bleiben muss? Bei SAP cloud-Produkten sehe ich eher die Wechselkosten, die man sich ersparen möchte. Das direkte Konkurrenten aus dem Handelsbereich AMZN meiden versteht sich.

Könntest Du bitte erläutern was am MSFT-Angebot besser als bei AMZN ist? Vielen Dank für Deine Antwort.

Könntest Du bitte erläutern was am MSFT-Angebot besser als bei AMZN ist? Vielen Dank für Deine Antwort.

http://investors.thecheesecakefactory.com/news-releases/news…

Heute hat's Mr Market irgendwie den Appetit verschlagen. CAKE after hours fast 10% runter (trotz 14% Divi-Erhöhung, Umsatz +4%), TXRH 5% runter, CMG auch fast 8% runter (free guacamole day ist ein Flopp, ausserdem 1 (in Worten: EIN) Restaurant geschlossen nachdem angeblich zig Besuchern übel wurde). Mal abwarten wie die TACO-Zahlen demnächst ankommen.

Ausserdem IPGP 26% runter. Umsatz wächst nur noch 12%, book-to-bill ist nur noch 1,0. Begründen es mit allgemein verunsicherter Weltwirtschaftsstimmung. Grund für den (wahrscheinlich berechtigten) Absturz ist mMn eher ein überdehntes Bewertungsniveau sowohl nach KGV als auch nach KUV. Da braucht es nur eine leichte Enttäuschung, um den Kurs einbrechen zu lassen. Und ehrlich gesagt sind nur noch 12% Wachstum bei solch erfolgtsverwöhnten Growth-Aktien sogar eine sehr starke Enttäuschung, nicht nur eine leichte.

Heute hat's Mr Market irgendwie den Appetit verschlagen. CAKE after hours fast 10% runter (trotz 14% Divi-Erhöhung, Umsatz +4%), TXRH 5% runter, CMG auch fast 8% runter (free guacamole day ist ein Flopp, ausserdem 1 (in Worten: EIN) Restaurant geschlossen nachdem angeblich zig Besuchern übel wurde). Mal abwarten wie die TACO-Zahlen demnächst ankommen.

Ausserdem IPGP 26% runter. Umsatz wächst nur noch 12%, book-to-bill ist nur noch 1,0. Begründen es mit allgemein verunsicherter Weltwirtschaftsstimmung. Grund für den (wahrscheinlich berechtigten) Absturz ist mMn eher ein überdehntes Bewertungsniveau sowohl nach KGV als auch nach KUV. Da braucht es nur eine leichte Enttäuschung, um den Kurs einbrechen zu lassen. Und ehrlich gesagt sind nur noch 12% Wachstum bei solch erfolgtsverwöhnten Growth-Aktien sogar eine sehr starke Enttäuschung, nicht nur eine leichte.

***

http://otp.investis.com/clients/us/ipg_photonics/usn/usnews-…

https://investor.texasroadhouse.com/press-releases/press-rel…

***

Bringt seiner Hauptwählergruppe zwar überhaupt nix, aber trotzdem mal ein eher vernünftiger Vorschlag:

https://www.wallstreet-online.de/nachricht/10767762-kapitale…

Inflation bei der Berechnung der Kapitalertragssteuer berücksichtigen

http://otp.investis.com/clients/us/ipg_photonics/usn/usnews-…

https://investor.texasroadhouse.com/press-releases/press-rel…

***

Bringt seiner Hauptwählergruppe zwar überhaupt nix, aber trotzdem mal ein eher vernünftiger Vorschlag:

https://www.wallstreet-online.de/nachricht/10767762-kapitale…

Inflation bei der Berechnung der Kapitalertragssteuer berücksichtigen

***

Performance sollte man indes in den letzten 10y Hausse gemacht haben,

Welche Hausse?

Frag mal Anleger, die ausserhalb US-Growth investiert waren. In EAFE oder gar in EMMA... Für waren es eher 10 Jahre Stagnation oder Baisse.

Die Hausse geht auch in den nächsten 10y weiter, aber eventuell eben in anderen Bereichen als in den letzten 10.

***

Aber wo, was ist der denn bei VIVO?

Die Aktie ist ziemlich billig geworden (insbes. KUV). Der Markt unterstellt immer weiter verfallende Margen, verkennt mMn aber bereits sichtbare Stabilisierungs- und sogar Rückkehr-zu-Wachstum-Tendenzen.

ZBH ...Größenwahn seit ein paar Quartalen sichtbar verdaut

BMET zu kaufen war doch keine grundsätzlich falsche Idee, möglicherweise halt zu teuer, mag sein.

Die Kommentatorin (Value Fong Managerin) pickte vor einiger Zeit den Baxter-transition point richtig (das ist bemerkenswert, ich jedenfalls verpasste ihn um Jahre ...) und sieht bei ZBH aktuell ähnliche Entwicklungen.

Performance sollte man indes in den letzten 10y Hausse gemacht haben,

Welche Hausse?

Frag mal Anleger, die ausserhalb US-Growth investiert waren. In EAFE oder gar in EMMA... Für waren es eher 10 Jahre Stagnation oder Baisse.

Die Hausse geht auch in den nächsten 10y weiter, aber eventuell eben in anderen Bereichen als in den letzten 10.

***

Aber wo, was ist der denn bei VIVO?

Die Aktie ist ziemlich billig geworden (insbes. KUV). Der Markt unterstellt immer weiter verfallende Margen, verkennt mMn aber bereits sichtbare Stabilisierungs- und sogar Rückkehr-zu-Wachstum-Tendenzen.

ZBH ...Größenwahn seit ein paar Quartalen sichtbar verdaut

BMET zu kaufen war doch keine grundsätzlich falsche Idee, möglicherweise halt zu teuer, mag sein.

Die Kommentatorin (Value Fong Managerin) pickte vor einiger Zeit den Baxter-transition point richtig (das ist bemerkenswert, ich jedenfalls verpasste ihn um Jahre ...) und sieht bei ZBH aktuell ähnliche Entwicklungen.

**

TACO-Zahlen demnächst

Kamen schon und wurden auch nicht gut verdaut. Restaurants scheinen kurzfristig etwas out

**

Morgen aber LOCO: btw, ist das nicht die perfekte 4y-post-ipo-Aktie? Bewertung seit IPO abgebaut, das fundamentale Geschäft (und den Umsatz und den Buchwert) hingegen weiter ausgebaut. KBV 1,5.

Jedenfalls eine der besseren Ideen aus dem IPO-2014-Feld.

TACO-Zahlen demnächst

Kamen schon und wurden auch nicht gut verdaut. Restaurants scheinen kurzfristig etwas out

**

Morgen aber LOCO: btw, ist das nicht die perfekte 4y-post-ipo-Aktie? Bewertung seit IPO abgebaut, das fundamentale Geschäft (und den Umsatz und den Buchwert) hingegen weiter ausgebaut. KBV 1,5.

Jedenfalls eine der besseren Ideen aus dem IPO-2014-Feld.

***

SAP und MSFT könnten die dominanten und übergreifenden Plattformen ...werden

Kann sein und wird es wahrscheinlich auch.

Die Wahrscheinlichkeit, dass sie unterdurchschnittliche Renditen bringen. ist bei sehr grossen und dann auch noch beliebten (=teuren) Unternehmen trotzdem recht hoch.

***

Im Übrigen find ich IBMs Cloud-Sparte nicht richtig eingepreist, wenn ich mir obige Grafik anschau.

SAP und MSFT könnten die dominanten und übergreifenden Plattformen ...werden

Kann sein und wird es wahrscheinlich auch.

Die Wahrscheinlichkeit, dass sie unterdurchschnittliche Renditen bringen. ist bei sehr grossen und dann auch noch beliebten (=teuren) Unternehmen trotzdem recht hoch.

***

Im Übrigen find ich IBMs Cloud-Sparte nicht richtig eingepreist, wenn ich mir obige Grafik anschau.

Gestern enttäuschende Zahlen mit Kurssturz von IPGP, ich sehe es ähnlich wie der folgende Link:

https://www.fool.com/investing/2018/07/31/why-ipg-photonics-…

...

Huge drops like this can be unnerving as a shareholder, so it is important for investors to remain focused on IPG's long-term potential and competitive position. Both of those factors look to be firmly in place, so this shareholder thinks that the smart move is to remain calm.

Anders (m)ein früherer Favorit Besi:

https://www.euronext.com/en/cpr/be-semiconductor-industries-…

In der pdf:

Orders of € 86.3 million, down 58.1% vs. Q1-18 and 33.7% vs. Q2-17 due primarily to reduced

demand by customer supply chains for high end smart phone applications after the significant 2017

and Q1-18 capacity build

Hier (schon nach den vorherigen Zahlen) Verlustbegrenzung/Verkauf.

Eine selbstkritische Performance-Reflexion von Contest (miserabel) und Real-Depot (besser) folgt später im Jahr.

https://www.fool.com/investing/2018/07/31/why-ipg-photonics-…

...

Huge drops like this can be unnerving as a shareholder, so it is important for investors to remain focused on IPG's long-term potential and competitive position. Both of those factors look to be firmly in place, so this shareholder thinks that the smart move is to remain calm.

Anders (m)ein früherer Favorit Besi:

https://www.euronext.com/en/cpr/be-semiconductor-industries-…

In der pdf:

Orders of € 86.3 million, down 58.1% vs. Q1-18 and 33.7% vs. Q2-17 due primarily to reduced

demand by customer supply chains for high end smart phone applications after the significant 2017

and Q1-18 capacity build

Hier (schon nach den vorherigen Zahlen) Verlustbegrenzung/Verkauf.

Eine selbstkritische Performance-Reflexion von Contest (miserabel) und Real-Depot (besser) folgt später im Jahr.

Antwort auf Beitrag Nr.: 58.346.250 von Simonswald am 01.08.18 00:42:33ZBH

>> BMET zu kaufen war doch keine grundsätzlich falsche Idee, möglicherweise halt zu teuer, mag sein. Die Kommentatorin (Value Fong Managerin) pickte vor einiger Zeit den Baxter-transition point richtig (das ist bemerkenswert, ich jedenfalls verpasste ihn um Jahre ...) und sieht bei ZBH aktuell ähnliche Entwicklungen. <<

Es ist kein t.p., kommt ein Unternehmen nach einer bilanzstrapazierenden Größenwahnauslebung wieder in die Spur.

– Die bei ZBH wie bedeutet per datum schmaler als vorher ist. Da möchte ich in Anbetracht deren innovationsstarker wie kapitalstärkerer(!) peers gerne wissen, was konkret die verbreitern wird oder zumindest -könnte, um eine nachhaltige Höherbewertung zu rechtfertigen.

[Freilich heißt das auch hier nicht, dass die aktuellen Höherbewertungen deren peers in Stein gemeißelt sind; ich sehe sehr wohl, dass auch deren Fundamentals nachgelassen haben]

VIVO

>> Die Aktie ist ziemlich billig geworden (insbes. KUV). Der Markt unterstellt immer weiter verfallende Margen, verkennt mMn aber bereits sichtbare Stabilisierungs- und sogar Rückkehr-zu-Wachstum-Tendenzen. <<

In harten Zahlen sehe ich wie 'der Markt' da nachwievor nix (man schaffte in den letzten Quartalen so gerade die estimates zu realisieren); teilweise eher rot statt grün.

– Beides sind Unternehmen mit geschäftsfeldbegründeten Verbesserungsoptionen. Ob und dann wie weit die realisiert werden können ... Richtig dürfte aber sein, dass man hier ohne aktiveres Portfoliomanagement rel. geringere downside risks als bei deren peers hat.

---

Ich denke, wir müssen hier keine Bewertungsdiskussion über's Knie brechen. Auch @Oberkassel avisierte mehrmals an anderer Stelle eine Korrektur im tech sector; so ich ihn verstehe, geht es ihm um eine Agenda, um dann nicht erst lange überlegen zu müssen.

Und da dürfte bzw. sollte wohl eben auch MSFT eine Rolle spielen, die es nach ADBE und wie nun auch SAP schaffen, ihre v.a. anfangs zurückhaltenden Klienten in die cloud zu switchen, obwohl es dort immer noch eine Menge Nebel gibt [– mit entsprechend regen wie willkommenen, entsprechend hoch bewerteten Entrepreneuren für diverse spezielle Aufgabenstellungen v.a. in kostendrucksensiblen Branchen, die die Großen (noch) nicht bedienen können]

Diese in jüngerer Zeit offenbare um nicht zu sagen eklatante Kundenbindungskraft honoriert Mr.M.; er reflektiert, dass die sehr teuren (natürlich bilanzerodierenden) cloud-Investitionen Früchte zu tragen beginnen, und dass Abo-Modelle nebst per se besseren fcf-Renditen zuverlässigere (f)cf-Prognosen als früher erlauben, was wiederum höhere als frühere »on-premise«-Bewertungen rechtfertigt. Die 3 genannten steigerten in jüngerer Zeit bereits, in eingangs bedeuteter Reihenfolge mit entsprechend differenten Bewertungen, ihre op. Margen. Dito AMZN dank ihres operativ erwiesen fixen Chefs, dem eine margenpositive Unternehmenstransformation nach seinem AWS-Coup weiterhin zugetraut wird (im Gegensatz bspw. zu CSCO oder INTC).

Dass Mr.M. darüber schon einige Zeit, auch geldtsunami-promoviert [was den Kopfgebrauch halt bei so manchen Anlegern ausschaltete], unterschiedliche und namentlich für die rein inet-basierten ITs auch Extrembewertungen billigt, ist unbestritten.

Was IBM angeht, kommt die von der commodity-affinen hardIT und ist überdies mehr (per se margenschwächerer) Berater als Entwickler. Als Unternehmen im mühsam-zähen Transformationsprozess hat IBM es wie CSCO oder INTC schwer, zu softIT-Bewertungen aufzuschließen. [– NVDA als Gegenbeispiel hat das hinbekommen, weil deren Kerngeschäft, immer noch überwiegend, die preisunsensible Spielsuchtaffinität im b2c bedient]

>> BMET zu kaufen war doch keine grundsätzlich falsche Idee, möglicherweise halt zu teuer, mag sein. Die Kommentatorin (Value Fong Managerin) pickte vor einiger Zeit den Baxter-transition point richtig (das ist bemerkenswert, ich jedenfalls verpasste ihn um Jahre ...) und sieht bei ZBH aktuell ähnliche Entwicklungen. <<

Es ist kein t.p., kommt ein Unternehmen nach einer bilanzstrapazierenden Größenwahnauslebung wieder in die Spur.

– Die bei ZBH wie bedeutet per datum schmaler als vorher ist. Da möchte ich in Anbetracht deren innovationsstarker wie kapitalstärkerer(!) peers gerne wissen, was konkret die verbreitern wird oder zumindest -könnte, um eine nachhaltige Höherbewertung zu rechtfertigen.

[Freilich heißt das auch hier nicht, dass die aktuellen Höherbewertungen deren peers in Stein gemeißelt sind; ich sehe sehr wohl, dass auch deren Fundamentals nachgelassen haben]

VIVO

>> Die Aktie ist ziemlich billig geworden (insbes. KUV). Der Markt unterstellt immer weiter verfallende Margen, verkennt mMn aber bereits sichtbare Stabilisierungs- und sogar Rückkehr-zu-Wachstum-Tendenzen. <<

In harten Zahlen sehe ich wie 'der Markt' da nachwievor nix (man schaffte in den letzten Quartalen so gerade die estimates zu realisieren); teilweise eher rot statt grün.

– Beides sind Unternehmen mit geschäftsfeldbegründeten Verbesserungsoptionen. Ob und dann wie weit die realisiert werden können ... Richtig dürfte aber sein, dass man hier ohne aktiveres Portfoliomanagement rel. geringere downside risks als bei deren peers hat.

---

Ich denke, wir müssen hier keine Bewertungsdiskussion über's Knie brechen. Auch @Oberkassel avisierte mehrmals an anderer Stelle eine Korrektur im tech sector; so ich ihn verstehe, geht es ihm um eine Agenda, um dann nicht erst lange überlegen zu müssen.

Und da dürfte bzw. sollte wohl eben auch MSFT eine Rolle spielen, die es nach ADBE und wie nun auch SAP schaffen, ihre v.a. anfangs zurückhaltenden Klienten in die cloud zu switchen, obwohl es dort immer noch eine Menge Nebel gibt [– mit entsprechend regen wie willkommenen, entsprechend hoch bewerteten Entrepreneuren für diverse spezielle Aufgabenstellungen v.a. in kostendrucksensiblen Branchen, die die Großen (noch) nicht bedienen können]

Diese in jüngerer Zeit offenbare um nicht zu sagen eklatante Kundenbindungskraft honoriert Mr.M.; er reflektiert, dass die sehr teuren (natürlich bilanzerodierenden) cloud-Investitionen Früchte zu tragen beginnen, und dass Abo-Modelle nebst per se besseren fcf-Renditen zuverlässigere (f)cf-Prognosen als früher erlauben, was wiederum höhere als frühere »on-premise«-Bewertungen rechtfertigt. Die 3 genannten steigerten in jüngerer Zeit bereits, in eingangs bedeuteter Reihenfolge mit entsprechend differenten Bewertungen, ihre op. Margen. Dito AMZN dank ihres operativ erwiesen fixen Chefs, dem eine margenpositive Unternehmenstransformation nach seinem AWS-Coup weiterhin zugetraut wird (im Gegensatz bspw. zu CSCO oder INTC).

Dass Mr.M. darüber schon einige Zeit, auch geldtsunami-promoviert [was den Kopfgebrauch halt bei so manchen Anlegern ausschaltete], unterschiedliche und namentlich für die rein inet-basierten ITs auch Extrembewertungen billigt, ist unbestritten.

Was IBM angeht, kommt die von der commodity-affinen hardIT und ist überdies mehr (per se margenschwächerer) Berater als Entwickler. Als Unternehmen im mühsam-zähen Transformationsprozess hat IBM es wie CSCO oder INTC schwer, zu softIT-Bewertungen aufzuschließen. [– NVDA als Gegenbeispiel hat das hinbekommen, weil deren Kerngeschäft, immer noch überwiegend, die preisunsensible Spielsuchtaffinität im b2c bedient]

Meine TOP 15 IT-(Software)peers für in/nach Dips:

MSFT

SAP

ADBE

INTU

VEEV

ATVI

ANSS

JKHY

FISV

CERN

+

Craneware

Dassault

+

EA

+

ACN

CTSH

Bei Security IT tue ich mich sehr schwer, da kommt auch alle paar Monate ein IPO, zuletzt CBLK; starke Fragmentierung und zusätzlich Konkurrenz durch Hardware. Aktuell 10/15 der Genannten im Bestand + Internets + Hard ITs + Financials wie V, MA, PYPL etc. (die manche auch dazu zählen mögen). Grenzen sind fließend.

Liste darf gerne ergänzt werden.

MSFT

SAP

ADBE

INTU

VEEV

ATVI

ANSS

JKHY

FISV

CERN

+

Craneware

Dassault

+

EA

+

ACN

CTSH

Bei Security IT tue ich mich sehr schwer, da kommt auch alle paar Monate ein IPO, zuletzt CBLK; starke Fragmentierung und zusätzlich Konkurrenz durch Hardware. Aktuell 10/15 der Genannten im Bestand + Internets + Hard ITs + Financials wie V, MA, PYPL etc. (die manche auch dazu zählen mögen). Grenzen sind fließend.

Liste darf gerne ergänzt werden.

***

The return of the EMMAs:

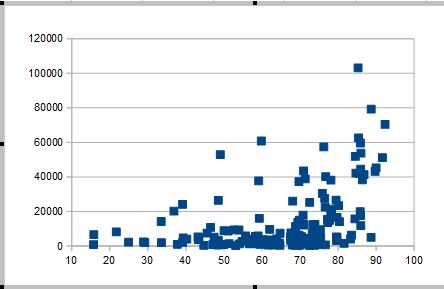

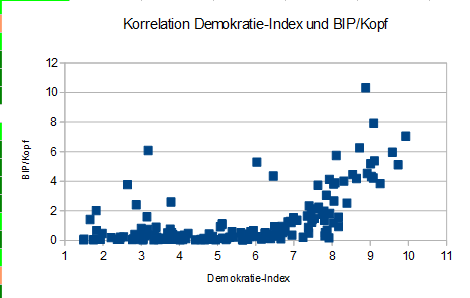

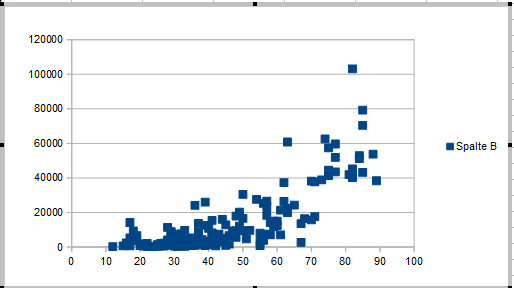

Ich finde auch darauf sollte man vorbereitet sein und sich bspw. fragen, welche indischen Bundesstaaten bzw. dort ansässige und aktive Unternehmen beste Chancen bieten.

Da gibt es wohl auch enorme regionale Unterschiede im BIP/Kopf. Teils Faktor 3.

https://de.wikipedia.org/wiki/Liste_der_Bundesstaaten_und_Un…

https://de.wikipedia.org/wiki/Datei:Pro-Kopf-Bruttosozialpro…

***

zu IPGP:

Jetzt würd ich vielleicht auch nicht mehr verkaufen (eventuell aber schon). Die Bewertung nach KGV oder KUV ist jedenfalls für das stark verlangsamte Wachstum (bei Risiko weiterer Abkühlung) immer noch hoch.

Um die Chancen solcher Aktien einzufahren, muss man eigentlich schon vor der starken Wachstumsphase (und damit bevor man davon eigentlich wissen kann) investiert sein und auf keinen Fall den Absprung verpassen.

The return of the EMMAs:

Ich finde auch darauf sollte man vorbereitet sein und sich bspw. fragen, welche indischen Bundesstaaten bzw. dort ansässige und aktive Unternehmen beste Chancen bieten.

Da gibt es wohl auch enorme regionale Unterschiede im BIP/Kopf. Teils Faktor 3.

https://de.wikipedia.org/wiki/Liste_der_Bundesstaaten_und_Un…

https://de.wikipedia.org/wiki/Datei:Pro-Kopf-Bruttosozialpro…

***

zu IPGP:

Jetzt würd ich vielleicht auch nicht mehr verkaufen (eventuell aber schon). Die Bewertung nach KGV oder KUV ist jedenfalls für das stark verlangsamte Wachstum (bei Risiko weiterer Abkühlung) immer noch hoch.

Um die Chancen solcher Aktien einzufahren, muss man eigentlich schon vor der starken Wachstumsphase (und damit bevor man davon eigentlich wissen kann) investiert sein und auf keinen Fall den Absprung verpassen.

Antwort auf Beitrag Nr.: 58.347.360 von Larry.Livingston am 01.08.18 08:46:45

Zusatz: Zendesk

Zendesk ist führend bei Software für den Kundenservice. Dabei setzt der Konzern bei seinen Produkten Answer Bot sowie Guide Enterprise auf KI. Diese ermöglichen eine autonome Interaktion. Standardmails können mit Verweis auf die Wissensdatenbank beantwortet werden. Smarte Chatbots übernehmen den initiativen Dialog, eingehende Kundenanfragen werden durch KI gefiltert, kategorisiert und an den richtigen Mitarbeiter weitergeleitet.

Alleine bis 2021 wird der Markt für Kundenservicesoftware um 10,6% auf 10,7 Mrd. USD wachsen. Zendesk will mit einer Steigerungsrate von rund 25% p.a. deutlich stärker zulegen. Dazu werden weitere KI-Produkte eingeführt und die Internationalisierung vorangetrieben. Darüber hinaus denkt das Unternehmen an den Vorstoß in weitere verwandte Märkte nach. So könnte man durch Contact Center-Lösungen, Marketing- sowie Sales-App den adressierten Markt auf 20 Mrd. USD verdoppeln. Vor diesem Hintergrund sind die Wachstumsambitionen verständlich. Bis 2020 will Zendesk die Erlöse von 562 Mio. USD auf 1 Mrd. USD ausdehnen.

Gestern wurden nachbörslich die Quartalszahlen (Q2) veröffentlicht.

-EPS $0.03 (erwartet wurden $0,00)

-Umsatz $141.88M (erwartet wurden: $137.43M)

Besonders überzeugend erscheint der Ausblick:

-Q3 Umsatz $150M-$152M (erwartet wurden nur $146.31M)

-FY18 SUmsatz $582M-$586M (erwartet wurden nur $571.28M)

Source: Herzberger

Zendesk, Inc (ZEN) CEO Mikkel Svane on Q2 2018 Results - Earnings Call Transcript

https://seekingalpha.com/article/4192837-zendesk-inc-zen-ceo…

Watch: Zendesk

Oberkassler

Zendesk

Die Liste ist sehr gut deckt sich mit unseren /meinen Gedanken.Zusatz: Zendesk

Zendesk ist führend bei Software für den Kundenservice. Dabei setzt der Konzern bei seinen Produkten Answer Bot sowie Guide Enterprise auf KI. Diese ermöglichen eine autonome Interaktion. Standardmails können mit Verweis auf die Wissensdatenbank beantwortet werden. Smarte Chatbots übernehmen den initiativen Dialog, eingehende Kundenanfragen werden durch KI gefiltert, kategorisiert und an den richtigen Mitarbeiter weitergeleitet.

Alleine bis 2021 wird der Markt für Kundenservicesoftware um 10,6% auf 10,7 Mrd. USD wachsen. Zendesk will mit einer Steigerungsrate von rund 25% p.a. deutlich stärker zulegen. Dazu werden weitere KI-Produkte eingeführt und die Internationalisierung vorangetrieben. Darüber hinaus denkt das Unternehmen an den Vorstoß in weitere verwandte Märkte nach. So könnte man durch Contact Center-Lösungen, Marketing- sowie Sales-App den adressierten Markt auf 20 Mrd. USD verdoppeln. Vor diesem Hintergrund sind die Wachstumsambitionen verständlich. Bis 2020 will Zendesk die Erlöse von 562 Mio. USD auf 1 Mrd. USD ausdehnen.

Gestern wurden nachbörslich die Quartalszahlen (Q2) veröffentlicht.

-EPS $0.03 (erwartet wurden $0,00)

-Umsatz $141.88M (erwartet wurden: $137.43M)

Besonders überzeugend erscheint der Ausblick:

-Q3 Umsatz $150M-$152M (erwartet wurden nur $146.31M)

-FY18 SUmsatz $582M-$586M (erwartet wurden nur $571.28M)

Source: Herzberger

Zendesk, Inc (ZEN) CEO Mikkel Svane on Q2 2018 Results - Earnings Call Transcript

https://seekingalpha.com/article/4192837-zendesk-inc-zen-ceo…

Watch: Zendesk

Oberkassler

Antwort auf Beitrag Nr.: 58.348.338 von Simonswald am 01.08.18 10:34:23Die Bewertung nach KGV oder KUV ist jedenfalls für das stark verlangsamte Wachstum (bei Risiko weiterer Abkühlung) immer noch hoch.

Das ist die offene Frage, kühlt sich das Wachstum weiter ab oder war das jetzt nur eine vorübergehende Delle?

Um die Chancen solcher Aktien einzufahren, muss man eigentlich schon vor der starken Wachstumsphase (und damit bevor man davon eigentlich wissen kann) investiert sein und auf keinen Fall den Absprung verpassen.

Nö, die Gewinnentwicklung seit 2009 sprach für sich:

https://financials.morningstar.com/ratios/r.html?t=0P00006YL…

Viel Zeit, das zu registrieren und frühzeitig einzusteigen.

Absprung, ja, falls die Wachstumsstory nun beendet sein sollte. Noch ist das nicht entschieden (aber die Ampel ist auf Gelb gesprungen).

@ Larry

Liste darf gerne ergänzt werden.

Würde noch NVDA (Hardware+Software) und EPAM hinzufügen.

Das ist die offene Frage, kühlt sich das Wachstum weiter ab oder war das jetzt nur eine vorübergehende Delle?

Um die Chancen solcher Aktien einzufahren, muss man eigentlich schon vor der starken Wachstumsphase (und damit bevor man davon eigentlich wissen kann) investiert sein und auf keinen Fall den Absprung verpassen.

Nö, die Gewinnentwicklung seit 2009 sprach für sich:

https://financials.morningstar.com/ratios/r.html?t=0P00006YL…

Viel Zeit, das zu registrieren und frühzeitig einzusteigen.

Absprung, ja, falls die Wachstumsstory nun beendet sein sollte. Noch ist das nicht entschieden (aber die Ampel ist auf Gelb gesprungen).

@ Larry

Liste darf gerne ergänzt werden.

Würde noch NVDA (Hardware+Software) und EPAM hinzufügen.

Antwort auf Beitrag Nr.: 58.351.068 von Algol am 01.08.18 15:50:53Würde noch NVDA (Hardware+Software) und EPAM hinzufügen.

bin ich auch dafür, halte EPAM schon lange und mittlerweile auch NVDA.

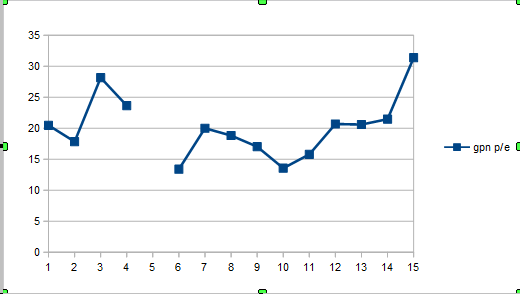

schlage weiters eine GPN vor, wachsen wie ein Uhrwerk, Ende nicht in Sicht.

bin ich auch dafür, halte EPAM schon lange und mittlerweile auch NVDA.

schlage weiters eine GPN vor, wachsen wie ein Uhrwerk, Ende nicht in Sicht.

+++

GPN vor, wachsen wie ein Uhrwerk,

Ja, sowohl im KGV wie auch im KUV...

Das sind da zugeben alles gute Unternehmen, aber ich bezweifle, dass sie die Bewertungsausdehnung der letzten Zeit verdienen.

Ich hätte da Angst, dass das die „dead-money-assets“ der nächsten paar Jahre oder auch mehr sein könnten.

Kann ja sein, dass deren Kurse aber auch noch einige Zeit steigen, aber ich hab das dumpfe Gefühl, dass die Hauptdiskussionen 2025 andere sein werden als AAPL/AMZN/MSFT/NVDA/GPN...

Ich fürchte, dass die Kursverläufe der letzten 5 Jahre in diesen Bereichen nicht annähernd linear fortgeschrieben werden können.

Mir wär es insgesamt wichtiger und lieber die Favoriten der nächsten 10 Jahre als die vermeintlichen der nächsten 1-2 Jahre zu suchen.

Ich hätte Bedenken, die Werte toll zu finden, die momentan fast alle toll finden und von denen viele nahezu risikofreies Geldverdienen erwarten und die so ganz offensichtlich die richtigen zu sein scheinen.

Meine (immer noch zu kurze) Börsenerfahrung lehrt mich, dass die Themen und die Favoriten alle paar Jahre mal wechseln. Dauerhafte Hochbewertungen selten sind.

Ich bin ja allgemein auch skeptisch gegenüber BigBank-Kommentatoren, aber gestern auf CNBC meinte einer wohl richtig, dass wir eher in der Endphase als am Beginn des grössten Largecap-Momentum-Trades der Geschichte sind (nämlich Largecap-Tech ca 2012-heute). Die Frage sei, wohin das Geld dann rotiert werde und er erhalte zunehmend Kundenanfragen in Richtung Value bspw auch klass. Handel.

GPN vor, wachsen wie ein Uhrwerk,

Ja, sowohl im KGV wie auch im KUV...

Das sind da zugeben alles gute Unternehmen, aber ich bezweifle, dass sie die Bewertungsausdehnung der letzten Zeit verdienen.

Ich hätte da Angst, dass das die „dead-money-assets“ der nächsten paar Jahre oder auch mehr sein könnten.

Kann ja sein, dass deren Kurse aber auch noch einige Zeit steigen, aber ich hab das dumpfe Gefühl, dass die Hauptdiskussionen 2025 andere sein werden als AAPL/AMZN/MSFT/NVDA/GPN...

Ich fürchte, dass die Kursverläufe der letzten 5 Jahre in diesen Bereichen nicht annähernd linear fortgeschrieben werden können.

Mir wär es insgesamt wichtiger und lieber die Favoriten der nächsten 10 Jahre als die vermeintlichen der nächsten 1-2 Jahre zu suchen.

Ich hätte Bedenken, die Werte toll zu finden, die momentan fast alle toll finden und von denen viele nahezu risikofreies Geldverdienen erwarten und die so ganz offensichtlich die richtigen zu sein scheinen.

Meine (immer noch zu kurze) Börsenerfahrung lehrt mich, dass die Themen und die Favoriten alle paar Jahre mal wechseln. Dauerhafte Hochbewertungen selten sind.

Ich bin ja allgemein auch skeptisch gegenüber BigBank-Kommentatoren, aber gestern auf CNBC meinte einer wohl richtig, dass wir eher in der Endphase als am Beginn des grössten Largecap-Momentum-Trades der Geschichte sind (nämlich Largecap-Tech ca 2012-heute). Die Frage sei, wohin das Geld dann rotiert werde und er erhalte zunehmend Kundenanfragen in Richtung Value bspw auch klass. Handel.

Antwort auf Beitrag Nr.: 58.352.013 von Simonswald am 01.08.18 17:27:05Ich fürchte

jeder braucht eine Beschäftigung.

jeder braucht eine Beschäftigung.

Antwort auf Beitrag Nr.: 58.352.013 von Simonswald am 01.08.18 17:27:05Ich hätte Bedenken, die Werte toll zu finden, die momentan fast alle toll finden und von denen viele nahezu risikofreies Geldverdienen erwarten und die so ganz offensichtlich die richtigen zu sein scheinen...

er erhalte zunehmend Kundenanfragen in Richtung Value bspw auch klass. Handel

Ich tendiere da eher in die Richtung "Lass Zahlen sprechen" und ich schätze, viele haben bisher die Dimensionen des bevorstehenden Wachstums in Bereichen wie IoT, AI, Digitalisierung etc. nicht verstanden.

Dem "klassischen Handel" droht hingegen (imho) Schrumpfung ohne absehbares Ende...

er erhalte zunehmend Kundenanfragen in Richtung Value bspw auch klass. Handel

Ich tendiere da eher in die Richtung "Lass Zahlen sprechen"

und ich schätze, viele haben bisher die Dimensionen des bevorstehenden Wachstums in Bereichen wie IoT, AI, Digitalisierung etc. nicht verstanden.Dem "klassischen Handel" droht hingegen (imho) Schrumpfung ohne absehbares Ende...

Antwort auf Beitrag Nr.: 58.352.301 von Algol am 01.08.18 17:54:46Dem "klassischen Handel" droht hingegen (imho) Schrumpfung ohne absehbares Ende...

ich war letztens nach sehr langer Zeit in einem Karstadt - der ultimative Totentanz - eine Kasse für alle Stockwerke. niemand der etwas aufgeräumt hätte, Waren, die es überall gibt.

niemand der etwas aufgeräumt hätte, Waren, die es überall gibt.

ich war letztens nach sehr langer Zeit in einem Karstadt - der ultimative Totentanz - eine Kasse für alle Stockwerke.

niemand der etwas aufgeräumt hätte, Waren, die es überall gibt.

niemand der etwas aufgeräumt hätte, Waren, die es überall gibt.

***

Ich fürchte

Ich bin halt ein Paranoider. Ein positiv Paranoider natürlich.

Ich möchte es aber dann versuchen positiver zu formulieren.

Ich hatte in den letzten 5-10 Jahren ziemlich viel Glück. Und die richtigen Places to be (ausser AAPL und AMZN ) zumindest auf Länder- und Sektorebene oft richtig erwischt.

Und ich möchte eben auch die richtigen Bereiche der nächsten 5-10 Jahre erwischen.

Obwohl ich es mir auch mit einem MSCI World ETF ganz bequem machen könnte. Ich brauch noch nen 2-3-Bagger (und den nichtmal) und dann ist auch gut. Das schafft Danone ganz konservativ bis 2028 auch.

Meine Börsenerfahrung lehrt mich eben dass es immer falsch war auf die gerade beliebten (und mit 100 Argumenten scheinbar unwiderlegbar begründeten) offensichtlich richtigen Bereiche zu setzen. Es kam immer anders. 2000 hätte man USA, Tech, CSCO EMC und MDT meiden müssen und stattdessen EMMA Tabak Bergbau STJ oder andere Dividenden-Aktien kaufen. 2008 hätte man EMMA Bergbau Öl Kalidünger und Finanzen meiden und stattdessen USA und Tech kaufen sollen...

Wie gesagt kann sein dass der Hype noch ein paar Jahre läuft, aber ich investiere nicht auf Sicht von zwei Jahren und ich möchte auch nicht auf Bewertungsausdehnung eh schon bewertungsgedehnter Bereiche setzen.

Ich möchte Bereiche kaufen, bei denen alle wichtigen Aspekte (Gewinnwachstum, Margenausdehnung, Bewertungsausdehnung) Spielräume haben. Bei Megacap-Tech mag das Gewinnwachstum sicher sein, das Bewertungsniveau nicht.

Ich möchte mich nicht über (im besseren Falle Stagnation) ärgern, weil AMZN MSFT AAPL (wieso redet niemand mehr über ORCL...) ihre Gewinne verdoppeln aber ihre KUV-Niveaus halbieren. Und im schlechteren Falle Angst vor dem -25%-Tageshammer haben.

Ich möchte etwas "GPN-artiges" kaufen, BEVOR sich das KUV-Niveau verdoppelt.

Nix gegen Momentumtiteln, aber im Universum der SmallValue-Titel oder im Universum der Titel die keine Bewertungsausdehnung durchgemacht haben.

Ich fürchte

Ich bin halt ein Paranoider. Ein positiv Paranoider natürlich.

Ich möchte es aber dann versuchen positiver zu formulieren.

Ich hatte in den letzten 5-10 Jahren ziemlich viel Glück. Und die richtigen Places to be (ausser AAPL und AMZN

) zumindest auf Länder- und Sektorebene oft richtig erwischt. Und ich möchte eben auch die richtigen Bereiche der nächsten 5-10 Jahre erwischen.

Obwohl ich es mir auch mit einem MSCI World ETF ganz bequem machen könnte. Ich brauch noch nen 2-3-Bagger (und den nichtmal) und dann ist auch gut. Das schafft Danone ganz konservativ bis 2028 auch.

Meine Börsenerfahrung lehrt mich eben dass es immer falsch war auf die gerade beliebten (und mit 100 Argumenten scheinbar unwiderlegbar begründeten) offensichtlich richtigen Bereiche zu setzen. Es kam immer anders. 2000 hätte man USA, Tech, CSCO EMC und MDT meiden müssen und stattdessen EMMA Tabak Bergbau STJ oder andere Dividenden-Aktien kaufen. 2008 hätte man EMMA Bergbau Öl Kalidünger und Finanzen meiden und stattdessen USA und Tech kaufen sollen...

Wie gesagt kann sein dass der Hype noch ein paar Jahre läuft, aber ich investiere nicht auf Sicht von zwei Jahren und ich möchte auch nicht auf Bewertungsausdehnung eh schon bewertungsgedehnter Bereiche setzen.

Ich möchte Bereiche kaufen, bei denen alle wichtigen Aspekte (Gewinnwachstum, Margenausdehnung, Bewertungsausdehnung) Spielräume haben. Bei Megacap-Tech mag das Gewinnwachstum sicher sein, das Bewertungsniveau nicht.

Ich möchte mich nicht über (im besseren Falle Stagnation) ärgern, weil AMZN MSFT AAPL (wieso redet niemand mehr über ORCL...) ihre Gewinne verdoppeln aber ihre KUV-Niveaus halbieren. Und im schlechteren Falle Angst vor dem -25%-Tageshammer haben.

Ich möchte etwas "GPN-artiges" kaufen, BEVOR sich das KUV-Niveau verdoppelt.

Nix gegen Momentumtiteln, aber im Universum der SmallValue-Titel oder im Universum der Titel die keine Bewertungsausdehnung durchgemacht haben.

***

viele haben bisher die Dimensionen des bevorstehenden Wachstums in Bereichen wie IoT, AI, Digitalisierung etc. nicht verstanden.

Dieses Mal ist alles anders. Jetzt aber wirklich mal.

Ja, sieht so aus dass das alles wachsen wird aber werden da wirklich MSFT AAPL AMZN GOOG davon profitieren? Oder andere die heute noch keiner auf dem Schirm hat? So wie 2000 auch fast keiner AAPL GOOG auf dem Schirm hatte, dafür aber alle über Nokia CSCO EMC redeten.

Wir unterhalten uns (wie auch 90% der Anleger derzeit) schon wieder viel zu viel über Megacap-Tech statt über die wirklich (Kurs)Gewinner von morgen.

***

ich war letztens nach sehr langer Zeit in einem Karstadt - der ultimative Totentanz - eine Kasse für alle Stockwerke

Ich fasse zusammen: