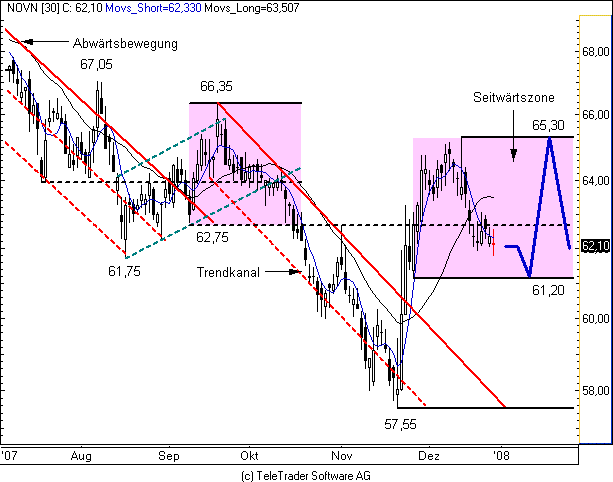

Langweiliger Wert - > konservativ -> krisensicher -> Rendite >8% - 500 Beiträge pro Seite

eröffnet am 16.01.07 20:01:22 von

neuester Beitrag 08.04.24 17:38:48 von

neuester Beitrag 08.04.24 17:38:48 von

Beiträge: 737

ID: 1.105.531

ID: 1.105.531

Aufrufe heute: 1

Gesamt: 101.443

Gesamt: 101.443

Aktive User: 0

ISIN: CH0012005267 · WKN: 904278

94,41

EUR

0,00 %

0,00 EUR

Letzter Kurs 12:58:04 Lang & Schwarz

Neuigkeiten

10.05.24 · dpa-AFX |

10.05.24 · Aktienbewertung.de Anzeige |

06.05.24 · dpa-AFX Analysen |

04.05.24 · wO Chartvergleich |

30.04.24 · dpa-AFX |

Werte aus der Branche Pharmaindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5700 | +55,23 | |

| 5,4500 | +41,56 | |

| 141,00 | +41,00 | |

| 1,0000 | +33,33 | |

| 6,5900 | +31,80 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,8700 | -12,62 | |

| 12,150 | -12,72 | |

| 35,69 | -13,71 | |

| 5,2500 | -19,23 | |

| 0,7300 | -19,34 |

Novartis gehört zu den größten Pharmakonzernen weltweit. Daher handelt es sich hier ganz im Kontrast zu den Biotechs um eine sehr gemächliche, aber dennoch stetige Kursentweckling.

Normalerweise hat man bei Pharamwerten das Risiko größerer Rückschläge, die mitunter sehr heftig ausfallen können, wenn Produktentwicklungen sich verschieben oder ganz aufgegeben werden.

Dieses branchentypische Risiko zerstört den Charme defensiver Investments innerhalb des Sektors. Novartis verfügt hier allerdings über eine Sonderstellung. Die Quantität der Neuentwicklungen ist so enorm, dass einzelne unerwartete Rückschläge nur bedingt auf den Aktienkurs durchschlagen. Darüber hinaus scheint auch die Qualität zu stimmen. Vielen Präperaten traut man zu, dass sie sich schnell zu Blockbustern nach Markteinführung entwickeln werden.

Große Pharmakonzerne in Nordamerika können längst nicht über ein so komfortables Polster an Neuentwicklungen berichten.

Novartis ist ausserdem der zweitgrößte Hersteller von sogenannten Nachahmermedikamtenten (Generika). 2004 wurde von den Brüdern Strüngmann Hexal samt Schwesterfirma Eon Labs gekauft. Im letzten Jahr (2006) wurde der US-Impfstoff- und Diagnostikhersteller Chiron übernommen. Chiron hatte seit Jahren Probleme bei der Produktion und es wurde sogar vorübergehend von den Behörden ein Produktionsstop verhängt. Zum Zeitpunkt der Übernahme dachte man, ein Neuanfang wäre sofort möglich.... allerdings traten weiterhin Restrukturierungskosten auf. Dies sollte 2007 kaum noch eine Rolle spielen.

Chiron hatte mit Schering (heute Bayer) einen Vertrag über das MS-Medikament Betaseron. Durch die Übernhame von Novartis tritt eine Vertragsoption in Kraft. Von dieser Option wird sich Bayer vermutlich teuer freikaufen müssen.

Die Eigenkapitalquote von Novartis ist im grünen Bereich. Der Patentschutz für die wichtigsten Medikamente besteht auch über das Jahr 2007 hinaus.

Am 18.01. gibt es erstmal Jahreszahlen für 2006: http://www.novartis.com/downloads_new/investors/Novartis_Inv…

Die letzten Quartalszahlen haben Novartis mit Schwung auf ein neues 52-Wochen-Hoch katapultiert.

Ich habe im Jahr 2005 zu 39/40 € gekauft. Tatsächlich weißt es die schlechteste Performance in meinem Langfristdepot auf. Was mich nicht davon abhielt bei Schwäche nachzukaufen. Man kauft sich hier Sicherheit.

Ich rechne für die künftigen Jahre mit einer Performance der Aktie von über 8% pro Jahr. Die Gewinne sollten 12-15% pro Jahr zulegen können.

Letzter Kurs: 45,55 € [Kleinanlegerfreundlich. Normalerweise notiert der Wert in Schweizer Franken]

Am 16.Januar 2008 sollten wir also bei mindestens 49,19 notieren. Abgesehen von größeren exogenen oder endogenen Schocks

Die deutsche Pharmabude Merck hat überigends angekündigt sein Generikageschäft verkaufen zu wollen.

mfg

Steve!

Normalerweise hat man bei Pharamwerten das Risiko größerer Rückschläge, die mitunter sehr heftig ausfallen können, wenn Produktentwicklungen sich verschieben oder ganz aufgegeben werden.

Dieses branchentypische Risiko zerstört den Charme defensiver Investments innerhalb des Sektors. Novartis verfügt hier allerdings über eine Sonderstellung. Die Quantität der Neuentwicklungen ist so enorm, dass einzelne unerwartete Rückschläge nur bedingt auf den Aktienkurs durchschlagen. Darüber hinaus scheint auch die Qualität zu stimmen. Vielen Präperaten traut man zu, dass sie sich schnell zu Blockbustern nach Markteinführung entwickeln werden.

Große Pharmakonzerne in Nordamerika können längst nicht über ein so komfortables Polster an Neuentwicklungen berichten.

Novartis ist ausserdem der zweitgrößte Hersteller von sogenannten Nachahmermedikamtenten (Generika). 2004 wurde von den Brüdern Strüngmann Hexal samt Schwesterfirma Eon Labs gekauft. Im letzten Jahr (2006) wurde der US-Impfstoff- und Diagnostikhersteller Chiron übernommen. Chiron hatte seit Jahren Probleme bei der Produktion und es wurde sogar vorübergehend von den Behörden ein Produktionsstop verhängt. Zum Zeitpunkt der Übernahme dachte man, ein Neuanfang wäre sofort möglich.... allerdings traten weiterhin Restrukturierungskosten auf. Dies sollte 2007 kaum noch eine Rolle spielen.

Chiron hatte mit Schering (heute Bayer) einen Vertrag über das MS-Medikament Betaseron. Durch die Übernhame von Novartis tritt eine Vertragsoption in Kraft. Von dieser Option wird sich Bayer vermutlich teuer freikaufen müssen.

Die Eigenkapitalquote von Novartis ist im grünen Bereich. Der Patentschutz für die wichtigsten Medikamente besteht auch über das Jahr 2007 hinaus.

Am 18.01. gibt es erstmal Jahreszahlen für 2006: http://www.novartis.com/downloads_new/investors/Novartis_Inv…

Die letzten Quartalszahlen haben Novartis mit Schwung auf ein neues 52-Wochen-Hoch katapultiert.

Ich habe im Jahr 2005 zu 39/40 € gekauft. Tatsächlich weißt es die schlechteste Performance in meinem Langfristdepot auf. Was mich nicht davon abhielt bei Schwäche nachzukaufen. Man kauft sich hier Sicherheit.

Ich rechne für die künftigen Jahre mit einer Performance der Aktie von über 8% pro Jahr. Die Gewinne sollten 12-15% pro Jahr zulegen können.

Letzter Kurs: 45,55 € [Kleinanlegerfreundlich. Normalerweise notiert der Wert in Schweizer Franken]

Am 16.Januar 2008 sollten wir also bei mindestens 49,19 notieren. Abgesehen von größeren exogenen oder endogenen Schocks

Die deutsche Pharmabude Merck hat überigends angekündigt sein Generikageschäft verkaufen zu wollen.

mfg

Steve!

Antwort auf Beitrag Nr.: 26.965.161 von Steveguied am 16.01.07 20:01:22Wie du siehst interessiert sich keiner dafür. Der nächste Explorer ist viel spannender :O

Ich setze das Papier mal auf meine Watchlist. Ich denke nach der diesjährigen Korrektur komme ich unter 35 rein.

Sosa

Ich setze das Papier mal auf meine Watchlist. Ich denke nach der diesjährigen Korrektur komme ich unter 35 rein.

Sosa

Nachtrag:

Novartis hält 33,33% der Aktien von Roche und die sind wiederum Hauptaktionär bei Genentech dem 2.größten Biotechkonzern der Welt. Die Beteiligung ist so hoch, dass man bei Roche schon fast von einem Tochterunternehmen Genentech spricht.

Ausserdem hält Novartis rund 7% an Morphosys (Stand:30.09.06)

Bei einer Marktkapitalisierung von rund 150Mrd. Dollar nichts ungewöhnliches.

______________________________________________________________________

Von Klagen aus USA bezüglich unerwünschter Nebenwirkungen siehe Vioxx (Merck Co.) oder auch Lipobay (Bayer) ....... ist man in der Vergangenheit bei Novartis verschont geblieben.

Das ist natürlich kein Garant für die Zukunft, aber zumindest wirbt Novartis nicht im US-TV für seine Medikamente, als würde es sich um sowas wie Actimel von Danone handeln. Eine so offensive Werbung zieht natürlich Klagen an.

mfg

Steve!

Novartis hält 33,33% der Aktien von Roche und die sind wiederum Hauptaktionär bei Genentech dem 2.größten Biotechkonzern der Welt. Die Beteiligung ist so hoch, dass man bei Roche schon fast von einem Tochterunternehmen Genentech spricht.

Ausserdem hält Novartis rund 7% an Morphosys (Stand:30.09.06)

Bei einer Marktkapitalisierung von rund 150Mrd. Dollar nichts ungewöhnliches.

______________________________________________________________________

Von Klagen aus USA bezüglich unerwünschter Nebenwirkungen siehe Vioxx (Merck Co.) oder auch Lipobay (Bayer) ....... ist man in der Vergangenheit bei Novartis verschont geblieben.

Das ist natürlich kein Garant für die Zukunft, aber zumindest wirbt Novartis nicht im US-TV für seine Medikamente, als würde es sich um sowas wie Actimel von Danone handeln. Eine so offensive Werbung zieht natürlich Klagen an.

mfg

Steve!

Antwort auf Beitrag Nr.: 26.966.772 von A_Sosa am 16.01.07 21:11:31Immerhin schreibt jemand.

Klar, Novartis ist kein Explorer und kann deshalb auch nicht mit den stylischsten Löchern im Boden die Aktionäre begeistern. Ein weiteres Ärgernis; sie verdienen sogar ordentlich Geld. Das wäre zumindest bei Explorern undenkbar.

Unter 35€ kopfschüttel. Da muss schon deutlich mehr passieren. Ein Atomkrieg oder schockierende Unternnehmensnews???

kopfschüttel. Da muss schon deutlich mehr passieren. Ein Atomkrieg oder schockierende Unternnehmensnews???

Vielleicht irre ich mich ja auch , aber auf Kurse unter 40€ würd ich nicht mehr spekulieren.

, aber auf Kurse unter 40€ würd ich nicht mehr spekulieren.

mfg

Steve!

Klar, Novartis ist kein Explorer und kann deshalb auch nicht mit den stylischsten Löchern im Boden die Aktionäre begeistern. Ein weiteres Ärgernis; sie verdienen sogar ordentlich Geld. Das wäre zumindest bei Explorern undenkbar.

Unter 35€

kopfschüttel. Da muss schon deutlich mehr passieren. Ein Atomkrieg oder schockierende Unternnehmensnews???

kopfschüttel. Da muss schon deutlich mehr passieren. Ein Atomkrieg oder schockierende Unternnehmensnews??? Vielleicht irre ich mich ja auch

, aber auf Kurse unter 40€ würd ich nicht mehr spekulieren.

, aber auf Kurse unter 40€ würd ich nicht mehr spekulieren.mfg

Steve!

Antwort auf Beitrag Nr.: 26.969.012 von Steveguied am 16.01.07 22:53:08Ok, für 38 nehme ich sie auch

Nein im Ernst. Zurzeit bin ich noch zu 70% in Aktien investiert, der Rest ist Cash. Demnächst werde ich mich von (fast) allen Aktien trennen und auf die Baisse warten die irgendwann kommt. Mir ist es noch nicht zu heiß aber schon deutlich warm. Von daher gehe ich keine neuen Investments ein. So bin ich auf Kaufkurs 35 gekommen.

Dividende ist zwar nicht so prächtig, aber was nicht ist kann ja noch werden. Wie gesagt, auf meiner Watchlist steht das Teil definitiv. Danke für deine Recherchen übrigens

Sosa

Nein im Ernst. Zurzeit bin ich noch zu 70% in Aktien investiert, der Rest ist Cash. Demnächst werde ich mich von (fast) allen Aktien trennen und auf die Baisse warten die irgendwann kommt. Mir ist es noch nicht zu heiß aber schon deutlich warm. Von daher gehe ich keine neuen Investments ein. So bin ich auf Kaufkurs 35 gekommen.

Dividende ist zwar nicht so prächtig, aber was nicht ist kann ja noch werden. Wie gesagt, auf meiner Watchlist steht das Teil definitiv. Danke für deine Recherchen übrigens

Sosa

Trading Spotlight

Antwort auf Beitrag Nr.: 26.969.160 von A_Sosa am 16.01.07 23:01:15Dividende: forschungsintensive Pharmabranche

Da braucht man des Geld für die Projekte. Aber klar, Dividende deckt nicht mal die Inflation. Wie ich sehe, du hast den Wert ja wirklich angeschaut.

mfg

Steve!

Da braucht man des Geld für die Projekte. Aber klar, Dividende deckt nicht mal die Inflation. Wie ich sehe, du hast den Wert ja wirklich angeschaut.

mfg

Steve!

Antwort auf Beitrag Nr.: 26.970.330 von Steveguied am 17.01.07 00:24:37Natürlich habe ich mir mal ein paar Rahmendaten angesehen. Nach sorgfältiger Überlegung steht für mich fest, daß ich Novartis in mein Depot aufnehmen werde. Nach der Korrektur, wie gesagt. Vielen Dank, Du hast mich auf diesen Wert aufmerksam gemacht

Sosa

Sosa

Schade!

Ich hatte vor den Zahlen mit einem Impuls in die andere Richtung gerechnet. Quartalszahlen leicht unter Erwartungen. Der Ausblick ist sehr konservativ, hier liegt die eigentliche Enttäuschung. Entweder man schafft 2007 dann doch erheblich mehr - oder das hohe Wachstum der vergangen Jahre kommt zurück.

___________________________________________________________________

Novartis trotz Sonderkosten wieder mit Rekordgewinn

Basel (Reuters) - Der Schweizer Pharmakonzern Novartis hat 2006 trotz Sonderkosten den Reingewinn im Jahr 2006 um 17 Prozent auf 7,2 Milliarden Dollar gesteigert und damit zum wiederholten Mal einen Rekordgewinn vorgelegt.

Der Konzern-Nettoumsatz erhöhte sich in Lokalwährungen um 14 Prozent und erreichte mit 37,02 Milliarden Dollar ebenfalls einen Rekord.

Beim Umsatz konnte Novartis nach weiteren Angaben vom Donnerstag vor allem bei Herz-Kreislauf- und Krebsmedikamenten zulegen. Die grösste Division Pharma steigerte den Umsatz um elf Prozent auf 22,58 Milliarden Dollar. Die Kosten für die Übernahme des US-Impfstoffherstellers Chiron von gut 600 Millionen Dollar und eine Rückrufaktion bei Kontaktlinsen drückten aber auf das Ergebnis. Für das laufende Jahr stellte Novartis neue Rekorde bei Umsatz und Gewinn in Aussicht. Die Dividende soll zum zehnten Mal in Folge erhöht werden und wird mit 1,35 sfr pro Aktie 17 Prozent höher ausfallen als im Vorjahr.

Alles in allem konnte Novartis die Markterwartungen nicht ganz erfüllen. Die Aktie setzte an der Börse schwächer ein.

Das operative Ergebnis erhöhte sich um 18 Prozent auf 8,17 Milliarden Dollar und die operative Marge stieg auf 22,1 von 21,4 Prozent.

Im Jahr 2007 rechnet Novartis auf Konzernebene währungsbereinigt mit einem Nettoumsatzwachstum im mittleren bis hohen einstelligen Prozentbereich und erwartet für die Division Pharma ein solches im mittleren einstelligen Bereich. Das Unternehmen bereitet nach den Angaben eine Welle von Neueinführungen innerhalb der kommenden zwei Jahre vor. Novartis äusserte sich weiterhin zuversichtlich, dass die potenziellen Blockbuster Galvus für Typ II-Diabetes und Tekturna gegen Bluthochdruck Anfang dieses Jahres die US-Zulassung zu erhalten. Als Blockbuster gelten Medikamente mit einem Jahresumsatz von einer Milliarde Dollar oder mehr.

Novartis-Chef Daniel Vasella rechnet mit einer leichten Margenerosion im Pharma-Geschäft. Diese sollte aber sehr begrenzt ausfallen. Die Marktanteile sollten sich 2007 aber halten lassen, sagte er. Novartis stehe nicht unter Druck, Gerber Babyfood zu verkaufen, so Vasella weiter. Nur begrenztes Interesse signalisierte er am Generika-Geschäft von Merck KGaA. Es bestehe keine Eile für Zukäufe, es sei intern

___________________________________________________________________

Ohne die Kosten für Chiron wäre das Konzernergebnis um 28% und der Reingewinn um 25% gestiegen. Die Sparte Consumer Health enttäuschte wegen eines Rückrufs von Kontaktlinsen.

Allein die beiden Blutdruckmittel Diovan und Lotrel zusammen mit dem Leukämiepräperat Glivec generierten 8Mrd.Dollar Umsatz.

Vielleicht ist der Ausblick von Novartis auch deshalb so konservativ, für den Fall dass die beiden (?Blockbuster?) Galvus und Tekturna sich in der Zulassung verspäten sollten. Darüberhinaus stehen weitere Medikamente unmittelbar vor der Zulassung.

mfg

Steve!

Ich hatte vor den Zahlen mit einem Impuls in die andere Richtung gerechnet. Quartalszahlen leicht unter Erwartungen. Der Ausblick ist sehr konservativ, hier liegt die eigentliche Enttäuschung. Entweder man schafft 2007 dann doch erheblich mehr - oder das hohe Wachstum der vergangen Jahre kommt zurück.

___________________________________________________________________

Novartis trotz Sonderkosten wieder mit Rekordgewinn

Basel (Reuters) - Der Schweizer Pharmakonzern Novartis hat 2006 trotz Sonderkosten den Reingewinn im Jahr 2006 um 17 Prozent auf 7,2 Milliarden Dollar gesteigert und damit zum wiederholten Mal einen Rekordgewinn vorgelegt.

Der Konzern-Nettoumsatz erhöhte sich in Lokalwährungen um 14 Prozent und erreichte mit 37,02 Milliarden Dollar ebenfalls einen Rekord.

Beim Umsatz konnte Novartis nach weiteren Angaben vom Donnerstag vor allem bei Herz-Kreislauf- und Krebsmedikamenten zulegen. Die grösste Division Pharma steigerte den Umsatz um elf Prozent auf 22,58 Milliarden Dollar. Die Kosten für die Übernahme des US-Impfstoffherstellers Chiron von gut 600 Millionen Dollar und eine Rückrufaktion bei Kontaktlinsen drückten aber auf das Ergebnis. Für das laufende Jahr stellte Novartis neue Rekorde bei Umsatz und Gewinn in Aussicht. Die Dividende soll zum zehnten Mal in Folge erhöht werden und wird mit 1,35 sfr pro Aktie 17 Prozent höher ausfallen als im Vorjahr.

Alles in allem konnte Novartis die Markterwartungen nicht ganz erfüllen. Die Aktie setzte an der Börse schwächer ein.

Das operative Ergebnis erhöhte sich um 18 Prozent auf 8,17 Milliarden Dollar und die operative Marge stieg auf 22,1 von 21,4 Prozent.

Im Jahr 2007 rechnet Novartis auf Konzernebene währungsbereinigt mit einem Nettoumsatzwachstum im mittleren bis hohen einstelligen Prozentbereich und erwartet für die Division Pharma ein solches im mittleren einstelligen Bereich. Das Unternehmen bereitet nach den Angaben eine Welle von Neueinführungen innerhalb der kommenden zwei Jahre vor. Novartis äusserte sich weiterhin zuversichtlich, dass die potenziellen Blockbuster Galvus für Typ II-Diabetes und Tekturna gegen Bluthochdruck Anfang dieses Jahres die US-Zulassung zu erhalten. Als Blockbuster gelten Medikamente mit einem Jahresumsatz von einer Milliarde Dollar oder mehr.

Novartis-Chef Daniel Vasella rechnet mit einer leichten Margenerosion im Pharma-Geschäft. Diese sollte aber sehr begrenzt ausfallen. Die Marktanteile sollten sich 2007 aber halten lassen, sagte er. Novartis stehe nicht unter Druck, Gerber Babyfood zu verkaufen, so Vasella weiter. Nur begrenztes Interesse signalisierte er am Generika-Geschäft von Merck KGaA. Es bestehe keine Eile für Zukäufe, es sei intern

___________________________________________________________________

Ohne die Kosten für Chiron wäre das Konzernergebnis um 28% und der Reingewinn um 25% gestiegen. Die Sparte Consumer Health enttäuschte wegen eines Rückrufs von Kontaktlinsen.

Allein die beiden Blutdruckmittel Diovan und Lotrel zusammen mit dem Leukämiepräperat Glivec generierten 8Mrd.Dollar Umsatz.

Vielleicht ist der Ausblick von Novartis auch deshalb so konservativ, für den Fall dass die beiden (?Blockbuster?) Galvus und Tekturna sich in der Zulassung verspäten sollten. Darüberhinaus stehen weitere Medikamente unmittelbar vor der Zulassung.

mfg

Steve!

Wieder mal enttäuscht von Novartis Kurs....

Die letzten 1,5 Jahr ist es leider eine einzige Enttäuschung.

Ich glaube das nun der Kurs wieder mal nach unten gedrückt wird.

Schade..eigentlich hatte dieses Jahr gut angefangen.

War ein Fehler nicht Roche zu kaufen....Die laufen um Welten besser.

Ratings immer Top bei Novartis aber die Aktie ein Flopp!

Die letzten 1,5 Jahr ist es leider eine einzige Enttäuschung.

Ich glaube das nun der Kurs wieder mal nach unten gedrückt wird.

Schade..eigentlich hatte dieses Jahr gut angefangen.

War ein Fehler nicht Roche zu kaufen....Die laufen um Welten besser.

Ratings immer Top bei Novartis aber die Aktie ein Flopp!

Antwort auf Beitrag Nr.: 27.017.520 von redstar76 am 18.01.07 18:56:27In 1 1/2 Jahren 12,5% Wertzuwachs... ein bisschen Dividende... sicherlich vor dem Hintergrund haussierender Aktienmärkte eine Enttäuschung. Novartis hatte keine Krisen, daher auch kein turn around al'la ABB. Meiner Meinung nach sind sie gut aufgestellt und die Bilanz ist in Ordnung. Sollte es an den Märkten mal eine längere Korrekturphase geben, dürften Pharmawerte allgemein stärker nachgefragt werden und Novartis sollte davon ein bisschen mehr profitieren können als andere im Sektor. Geht die Hausse weiter, dackelt man dem Treiben weiter gemächlich nach, dafür annähernd risikolos... (oder auch nicht)

Roche ist ähnlich gut aufgestellt ( wenn nicht sogar besser) mich stört dort die Eigentümerstruktur.

gefunden in der Freitagsausgabe der FTD Seite 17:

_____________________________________________________________________

Im Pharmasektor zählt die lange Frist. Konsequenterweise finden sich in der Bilanzpräsentation von Novartis zum abgelaufenen Jahr keine Ein-, sondern Fünf- und Elf-Jahres-Aktiencharts. Ebenso wenig verwunderlich, dass es den soliden Schweizern keine Kopfschmerzen bereitet, den Markt auf ein schwächeres 2007 einzustellen. Denn 2008 soll der Wachstumspfad dann wieder im zweistelligen Prozentbereich fortgesetzt werden. Damit überträfe die Firma wieder den Sektor.

Allerdings kommt bei Novartis nicht immer alles vom Umsatzwachstum auch bei den Gewinnen an. Im Fünf-Jahres-Vergleich zeigt Novartis selbst, dass der Umsatz im Schnitt zwar um 15, der operative Gewinn aber nur um 14 und der Nettogewinn bloß um elf Prozent per annum gewachsen sind. 2007 soll es so weitergehen. Morgan Stanley rechnet mit 9,4 Prozent Umsatz, aber nur 4,5 Prozent Gewinnwachstum. Passend dazu hat Novartis im vierten Quartal zwar beim Umsatzwachstum positiv, bei der Marge aber negativ überrascht.

Jedoch wird das Wachstum nicht nur bei Novartis teurer. Auch hat Novartis keine größeren operativen Rückschläge in den vergangenen Jahren verzeichnet. Und schließlich ist da die gut bestückte Pipeline – allein 2007 könnten vier potenzielle Blockbuster-Mittel auf den Markt kommen. Mit einem Abschlag von 10 bis 15 Prozent zu den Rivalen hat die Aktie zumindest im Sektorvergleich ihren Charme.

_____________________________________________________________________

Eine neutrale Einschätzung der Lage.

mfg

Steve!

Roche ist ähnlich gut aufgestellt ( wenn nicht sogar besser) mich stört dort die Eigentümerstruktur.

gefunden in der Freitagsausgabe der FTD Seite 17:

_____________________________________________________________________

Im Pharmasektor zählt die lange Frist. Konsequenterweise finden sich in der Bilanzpräsentation von Novartis zum abgelaufenen Jahr keine Ein-, sondern Fünf- und Elf-Jahres-Aktiencharts. Ebenso wenig verwunderlich, dass es den soliden Schweizern keine Kopfschmerzen bereitet, den Markt auf ein schwächeres 2007 einzustellen. Denn 2008 soll der Wachstumspfad dann wieder im zweistelligen Prozentbereich fortgesetzt werden. Damit überträfe die Firma wieder den Sektor.

Allerdings kommt bei Novartis nicht immer alles vom Umsatzwachstum auch bei den Gewinnen an. Im Fünf-Jahres-Vergleich zeigt Novartis selbst, dass der Umsatz im Schnitt zwar um 15, der operative Gewinn aber nur um 14 und der Nettogewinn bloß um elf Prozent per annum gewachsen sind. 2007 soll es so weitergehen. Morgan Stanley rechnet mit 9,4 Prozent Umsatz, aber nur 4,5 Prozent Gewinnwachstum. Passend dazu hat Novartis im vierten Quartal zwar beim Umsatzwachstum positiv, bei der Marge aber negativ überrascht.

Jedoch wird das Wachstum nicht nur bei Novartis teurer. Auch hat Novartis keine größeren operativen Rückschläge in den vergangenen Jahren verzeichnet. Und schließlich ist da die gut bestückte Pipeline – allein 2007 könnten vier potenzielle Blockbuster-Mittel auf den Markt kommen. Mit einem Abschlag von 10 bis 15 Prozent zu den Rivalen hat die Aktie zumindest im Sektorvergleich ihren Charme.

_____________________________________________________________________

Eine neutrale Einschätzung der Lage.

mfg

Steve!

guten morgen

ich finde man sollte norvatis länger ins auge fassen um freude an ihr zu haben.ich finde norvatis ist ein interessante wert der als abwehr ins depot gehört.Wie ich gelesen habe ist die pipline gut gefüllt und die zulassungen von mehreren medikamenten für europa und usa in arbeit oder schon zugelassen. ich würde mich auch freuen wenn die aktie schneller steigen würde aber man kann es sich ja nicht aussuchen.

ich finde man sollte norvatis länger ins auge fassen um freude an ihr zu haben.ich finde norvatis ist ein interessante wert der als abwehr ins depot gehört.

Wie ich gelesen habe ist die pipline gut gefüllt und die zulassungen von mehreren medikamenten für europa und usa in arbeit oder schon zugelassen. ich würde mich auch freuen wenn die aktie schneller steigen würde aber man kann es sich ja nicht aussuchen.

Seit 9 Jahren ein eher langweiliger Wert. Vor allem auch ohne günstige Einstiegschancen, auch wenn das Unternehmen m.E. i.O. scheint

Was hälst Du von Pfizer, Steve?

Was hälst Du von Pfizer, Steve?

Antwort auf Beitrag Nr.: 27.172.963 von FlowGrow am 25.01.07 10:49:17Schau dir mal Dt. Telekom / Daimler Chrysler und andere in diesen 9 Jahren an!

Hab im Moment grad nicht mehr Zeit zu antworten... ((schönes Wochenende))

mfg

Steve!

Hab im Moment grad nicht mehr Zeit zu antworten... ((schönes Wochenende))

mfg

Steve!

Antwort auf Beitrag Nr.: 27.195.657 von Steveguied am 26.01.07 11:39:30Hallo Steve! Telekom ist noch 'ne ganz andere Sache. Es gab genau einen Zeitpunkt, zu dem die Aktie überhaupt jemals Geld gemacht hat

War ja auch nur so 'ne Idee mit Pfizer.

Schöne Woche!

War ja auch nur so 'ne Idee mit Pfizer.

Schöne Woche!

Antwort auf Beitrag Nr.: 27.269.905 von FlowGrow am 29.01.07 12:21:15@flowgrow

Ich habe dich nicht vergessen. Allerdings hänge ich zeitlich etwas fest, um meine Anlageentscheidung in Novartis dir ausführlich begründen zu können ( warum nicht Pfizer oder andere?). Dafür brauch ich ein paar freie Minuten.

____________________________________________________________________

Novartis ist keiner dieser trägen und alten traditionellen Pharmakonzerne. Das habe ich aufgrund der Beteiligungen besonders im Biotech Bereich erläutert. Die meisten neuen Medikamente finden ihren Ursprung in der Biochemie. Novartis zeigt sich hier sehr agil und verfügt über eine prall gefüllte Pipeline an neuen Präparaten. Etliche der Neuentwicklungen haben das Potenzial zum Blockbuster. Hier scheint die künftige Entwicklung durchaus positiv zu stimmen.

Novartis ist auch der zweitgrößte Generika-Hersteller der Erde. Kurzzeitig als sie die deutsche Hexal übernommen hatten, waren sie weltweit Nummer 1. Auch Eon labs wurde im Generika Bereich gekauft. Aber die israelische Teva hat sich die Führungsposition ebenfalls durch Übernahmen zurückerobert.

Bei Generika handelt es sich um sogenannte Nachahmermedikamente. Nach Ablauf des Patents verfällt das Exclusivrecht und Generikahersteller treten in Konkurrenz zum Original.

Der Druck auf die Gesundheitssysteme wird immer größer. Stichwort demografische Entwicklung / Kostenexplosion im Gesundheitswesen / sowie oftmals stagnierende Löhne in den Industrieländern. Kostengünstige Generika werden in Europa aber auch den USA immer breiter eingesetzt. Hier handelt es sich um einen echten Wachstumsmarkt.

Oftmals höre ich das Argument indische Hersteller wie Ranbaxy oder Dr. Reddy's würden den Generika-Markt durch erheblich günstigere Produktionskosten ( Indien sei dank) neu aufrollen und die Margen der etablierten Größen wie Novartis eliminieren.

ABER:

Viele Medikamente die in den kommenden Jahren ihren Patentschutz verlieren werden durch hochkomplizierte Biotech Verfahren gewonnen. Das know how der Inder in diesem neuen Bereich der Generika scheint begrenzt. Für Novartis stellen diese hochkomplexen und extrem anspruchsvollen Herstellungsverfahren absolut kein Problem dar. Genau diesem Subbereich der Generika werden aber die höchsten Gewinnmargen nachgesagt.

____________________________________________________________________

In den vergangen Jahren gab es reichlich Skandale bei den Pillendrehern. Diese brachten jeweils die Aktienkurse der betroffenen Unternehmen gehörig durcheinander. Nordamerikanische Pharmakonzerne (aber auch andere) bewerben in Fernsehspots ihre Pillen. In Europa gibt es diese Spots aufgrund gesetzlicher Beschränkungen nicht (kaum). Hierzulande greift man auch Hochglanzbroschüren die rechtlich als Werbung eingestuft werden und damit die Ergebnisse zumindest für den Leser sehr beschönigend aufbereitet sind. Eine so aggressive Produktwerbung zieht natürlich Klagen an. Diese Vorgehensweise ist natürlich äusserst profitabel - bis die nächste Klagewelle losgetreten wird.

Novartis setzt seine Akzente anders und wurde bisher von solchen Klagewellen verschont. Natürlich kann ((ich)) das nicht für alle Zeit garantieren.

Hier mal ein entsprechender Artikel mit ein paar Auszügen:

"Die Broschüren der Pharmaindustrie sind häufig geschönt"

http://www.berlinonline.de/berliner-zeitung/print/wissenscha…

Die Firmen sollten mehr Geld für Forschung statt für Werbung ausgeben, sagt der Arzneimittelexperte Wolf-Dieter Ludwig......Zahlen aus den USA belegen, dass jeder Dollar, der für Werbung in den Gruppen investiert wird, den Firmen einen zusätzlichen Umsatz von 4,2 Dollar beschert.

Woran erkennen Sie als Arzt den Einfluss der Pharmaindustrie?

Es kommen immer mehr Patienten, die neue, in ihrer Wirksamkeit noch schlecht untersuchte Arzneimittel einfordern. Das erlebe ich jede Woche zwei bis drei Mal. Uns Ärzte kostet es viel Zeit, diese inhaltlich nicht korrekten Informationen richtig zu stellen. Und für Patienten ist es problematisch, weil Erwartungen geweckt werden, die kein Arzt erfüllen kann..............Richten die geschönten Werbebotschaften auch gesundheitlichen Schaden an?

Das kommt durchaus vor. Ein Beispiel ist der Fall Vioxx. Das Schmerz- und Rheumamittel wurde ja 2004 vom Markt genommen, weil man ein erhöhtes Risiko für Herzinfarkte entdeckte. Den Ärzten aber wurde es zuvor angepriesen als ein Schmerzmittel, das im Gegensatz zu herkömmlichen Präparaten der Magenschleimhaut nicht schadet.

Die Hochglanzbroschüren ....

Genau. Dank einer riesigen Marketingaktion des Herstellers MSD war Vioxx gleich nach der Zulassung einer sehr großen Zahl von Patienten verordnet worden. Dabei waren weder Wirkung noch Risiken ausreichend bekannt. Darüber hinaus hat sich der Hersteller offenbar sehr darum bemüht, Informationen über das Herz-Kreislauf-Risiko zu unterdrücken. Das ist inzwischen in vielen Artikeln in renommierten Magazinen analysiert worden. Zweifellos ein skandalöser Fall.

Ich habe dich nicht vergessen. Allerdings hänge ich zeitlich etwas fest, um meine Anlageentscheidung in Novartis dir ausführlich begründen zu können ( warum nicht Pfizer oder andere?). Dafür brauch ich ein paar freie Minuten.

____________________________________________________________________

Novartis ist keiner dieser trägen und alten traditionellen Pharmakonzerne. Das habe ich aufgrund der Beteiligungen besonders im Biotech Bereich erläutert. Die meisten neuen Medikamente finden ihren Ursprung in der Biochemie. Novartis zeigt sich hier sehr agil und verfügt über eine prall gefüllte Pipeline an neuen Präparaten. Etliche der Neuentwicklungen haben das Potenzial zum Blockbuster. Hier scheint die künftige Entwicklung durchaus positiv zu stimmen.

Novartis ist auch der zweitgrößte Generika-Hersteller der Erde. Kurzzeitig als sie die deutsche Hexal übernommen hatten, waren sie weltweit Nummer 1. Auch Eon labs wurde im Generika Bereich gekauft. Aber die israelische Teva hat sich die Führungsposition ebenfalls durch Übernahmen zurückerobert.

Bei Generika handelt es sich um sogenannte Nachahmermedikamente. Nach Ablauf des Patents verfällt das Exclusivrecht und Generikahersteller treten in Konkurrenz zum Original.

Der Druck auf die Gesundheitssysteme wird immer größer. Stichwort demografische Entwicklung / Kostenexplosion im Gesundheitswesen / sowie oftmals stagnierende Löhne in den Industrieländern. Kostengünstige Generika werden in Europa aber auch den USA immer breiter eingesetzt. Hier handelt es sich um einen echten Wachstumsmarkt.

Oftmals höre ich das Argument indische Hersteller wie Ranbaxy oder Dr. Reddy's würden den Generika-Markt durch erheblich günstigere Produktionskosten ( Indien sei dank) neu aufrollen und die Margen der etablierten Größen wie Novartis eliminieren.

ABER:

Viele Medikamente die in den kommenden Jahren ihren Patentschutz verlieren werden durch hochkomplizierte Biotech Verfahren gewonnen. Das know how der Inder in diesem neuen Bereich der Generika scheint begrenzt. Für Novartis stellen diese hochkomplexen und extrem anspruchsvollen Herstellungsverfahren absolut kein Problem dar. Genau diesem Subbereich der Generika werden aber die höchsten Gewinnmargen nachgesagt.

____________________________________________________________________

In den vergangen Jahren gab es reichlich Skandale bei den Pillendrehern. Diese brachten jeweils die Aktienkurse der betroffenen Unternehmen gehörig durcheinander. Nordamerikanische Pharmakonzerne (aber auch andere) bewerben in Fernsehspots ihre Pillen. In Europa gibt es diese Spots aufgrund gesetzlicher Beschränkungen nicht (kaum). Hierzulande greift man auch Hochglanzbroschüren die rechtlich als Werbung eingestuft werden und damit die Ergebnisse zumindest für den Leser sehr beschönigend aufbereitet sind. Eine so aggressive Produktwerbung zieht natürlich Klagen an. Diese Vorgehensweise ist natürlich äusserst profitabel - bis die nächste Klagewelle losgetreten wird.

Novartis setzt seine Akzente anders und wurde bisher von solchen Klagewellen verschont. Natürlich kann ((ich)) das nicht für alle Zeit garantieren.

Hier mal ein entsprechender Artikel mit ein paar Auszügen:

"Die Broschüren der Pharmaindustrie sind häufig geschönt"

http://www.berlinonline.de/berliner-zeitung/print/wissenscha…

Die Firmen sollten mehr Geld für Forschung statt für Werbung ausgeben, sagt der Arzneimittelexperte Wolf-Dieter Ludwig......Zahlen aus den USA belegen, dass jeder Dollar, der für Werbung in den Gruppen investiert wird, den Firmen einen zusätzlichen Umsatz von 4,2 Dollar beschert.

Woran erkennen Sie als Arzt den Einfluss der Pharmaindustrie?

Es kommen immer mehr Patienten, die neue, in ihrer Wirksamkeit noch schlecht untersuchte Arzneimittel einfordern. Das erlebe ich jede Woche zwei bis drei Mal. Uns Ärzte kostet es viel Zeit, diese inhaltlich nicht korrekten Informationen richtig zu stellen. Und für Patienten ist es problematisch, weil Erwartungen geweckt werden, die kein Arzt erfüllen kann..............Richten die geschönten Werbebotschaften auch gesundheitlichen Schaden an?

Das kommt durchaus vor. Ein Beispiel ist der Fall Vioxx. Das Schmerz- und Rheumamittel wurde ja 2004 vom Markt genommen, weil man ein erhöhtes Risiko für Herzinfarkte entdeckte. Den Ärzten aber wurde es zuvor angepriesen als ein Schmerzmittel, das im Gegensatz zu herkömmlichen Präparaten der Magenschleimhaut nicht schadet.

Die Hochglanzbroschüren ....

Genau. Dank einer riesigen Marketingaktion des Herstellers MSD war Vioxx gleich nach der Zulassung einer sehr großen Zahl von Patienten verordnet worden. Dabei waren weder Wirkung noch Risiken ausreichend bekannt. Darüber hinaus hat sich der Hersteller offenbar sehr darum bemüht, Informationen über das Herz-Kreislauf-Risiko zu unterdrücken. Das ist inzwischen in vielen Artikeln in renommierten Magazinen analysiert worden. Zweifellos ein skandalöser Fall.

Antwort auf Beitrag Nr.: 27.272.421 von Steveguied am 29.01.07 14:51:26Na toll erst keine Verbindung zum Server und dann sehe ich, das falsche Posting wurde veröffentlicht.

mfg

Steve!

mfg

Steve!

Pfizer setzt auf entsprechend aggressive Produktwerbung:

Auch hier stelle ich einen Auszug des Artikels ein. Erscheinungsdatum beachten!!!!!

http://www.welt.de/data/2004/12/21/377624.html?prx=1

_____________________________________________________________

Artikel erschienen am 21.12.2004

Nachdem Marktführer Pfizer am Freitag einräumen mußte, daß das Schmerzmittel Celebrex zu schweren Nebenwirkungen wie Herzinfarkten führen kann, hat die Arzneimittelbehörde Food and Drug Administration (FDA) ein Werbeverbot für das Präparat verhängt.

In den USA dürfen Medikamente seit Ende der neunziger Jahre wie Seife, Creme oder sonstige Konsumgüter beworben werden. Die Pharmaunternehmen profitieren davon, wenn Patienten ein Markenbewußtsein für einzelne Präparate entwickeln und den Arzt bitten, nicht ein x-beliebiges, sondern ein bestimmtes Medikament aufzuschreiben. Für diese Form der Absatzförderung geben die Unternehmen pro Jahr dreistellige Millionenbeträge aus. Das spiegelt sich auch in den Umsätzen: Die Zahl der "Kassenschlager" - Medikamente mit einem Jahresumsatz von mehr als einer Mrd. Dollar - hat sich in den vergangenen vier Jahren von 15 auf 34 Marken mehr als verdoppelt.

_____________________________________________________________

Pfizer greift auf Methoden der Absatzsteigerung zurück, die für mich als Investor ein erhöhtes und unnötiges Risiko bezgl. Schadensersatzklagen darstellen. Die wichtigsten Präparate verlieren ihren Patentschutz in den kommenden Jahren (->2010/11). Die Anzahl der Neuentwicklungen in der späten Phase III bzw. wo die Markteinführung in greifbare Nähe rückt ist dünn.

Anmerkung ich kann natürlich das Potenzial der einzelnen Medikamente absolut nicht beurteilen - dazu fehlt mir das notwendige medizin. Hintergrundwissen. Lass Pfizer 3 Medikamente mit je 15Mrd. Dollar Jahresumsatz rausbringen und die Situation sieht plötzlich ganz anders aus.

Pfizer hat keine Generikasparte im Vergleich zu Novartis.

Schon jetzt fällt es Pfizer schwer die Gewinne operativ zu steigern , obwohl der Patentschutz für die wichtigsten Medikamente noch gar nicht ausgelaufen ist. Deswegen plant man 10.000 Mitarbeiter zu entlassen und legt ein gigantisches Aktienrückkaufprogramm auf, um die Aktionäre bei Laune zu halten. Die Dividendenrendite beträgt lt. Cortal Consors 4,4% gegenüber rd. 2% bei Novartis.

Wenn du auf ne turn around story spekulierst - Pfizer .. langfristig solide erscheint mir Novartis und ist breit im Pharmamarkt diversifiziert. Das KGV ist bei Novartis natürlich entsprechend hoch.

mfg

Steve!

Auch hier stelle ich einen Auszug des Artikels ein. Erscheinungsdatum beachten!!!!!

http://www.welt.de/data/2004/12/21/377624.html?prx=1

_____________________________________________________________

Artikel erschienen am 21.12.2004

Nachdem Marktführer Pfizer am Freitag einräumen mußte, daß das Schmerzmittel Celebrex zu schweren Nebenwirkungen wie Herzinfarkten führen kann, hat die Arzneimittelbehörde Food and Drug Administration (FDA) ein Werbeverbot für das Präparat verhängt.

In den USA dürfen Medikamente seit Ende der neunziger Jahre wie Seife, Creme oder sonstige Konsumgüter beworben werden. Die Pharmaunternehmen profitieren davon, wenn Patienten ein Markenbewußtsein für einzelne Präparate entwickeln und den Arzt bitten, nicht ein x-beliebiges, sondern ein bestimmtes Medikament aufzuschreiben. Für diese Form der Absatzförderung geben die Unternehmen pro Jahr dreistellige Millionenbeträge aus. Das spiegelt sich auch in den Umsätzen: Die Zahl der "Kassenschlager" - Medikamente mit einem Jahresumsatz von mehr als einer Mrd. Dollar - hat sich in den vergangenen vier Jahren von 15 auf 34 Marken mehr als verdoppelt.

_____________________________________________________________

Pfizer greift auf Methoden der Absatzsteigerung zurück, die für mich als Investor ein erhöhtes und unnötiges Risiko bezgl. Schadensersatzklagen darstellen. Die wichtigsten Präparate verlieren ihren Patentschutz in den kommenden Jahren (->2010/11). Die Anzahl der Neuentwicklungen in der späten Phase III bzw. wo die Markteinführung in greifbare Nähe rückt ist dünn.

Anmerkung ich kann natürlich das Potenzial der einzelnen Medikamente absolut nicht beurteilen - dazu fehlt mir das notwendige medizin. Hintergrundwissen. Lass Pfizer 3 Medikamente mit je 15Mrd. Dollar Jahresumsatz rausbringen und die Situation sieht plötzlich ganz anders aus.

Pfizer hat keine Generikasparte im Vergleich zu Novartis.

Schon jetzt fällt es Pfizer schwer die Gewinne operativ zu steigern , obwohl der Patentschutz für die wichtigsten Medikamente noch gar nicht ausgelaufen ist. Deswegen plant man 10.000 Mitarbeiter zu entlassen und legt ein gigantisches Aktienrückkaufprogramm auf, um die Aktionäre bei Laune zu halten. Die Dividendenrendite beträgt lt. Cortal Consors 4,4% gegenüber rd. 2% bei Novartis.

Wenn du auf ne turn around story spekulierst - Pfizer .. langfristig solide erscheint mir Novartis und ist breit im Pharmamarkt diversifiziert. Das KGV ist bei Novartis natürlich entsprechend hoch.

mfg

Steve!

Antwort auf Beitrag Nr.: 27.273.800 von Steveguied am 29.01.07 15:55:39@Steve: Also gut, idealistisch betrachtet scheint Novartis das nettere Unternehmen für den langfristigeren Anlagehorizont zu sein.

In Deutschland ist ja derartige Pharmawerbung nicht gestattet, d.h. jedoch kaum, dass nicht sehr erfolgreich längst andere Wege für verschreibungspflichtige Medikamente beschritten werden. Spontan fällt mir als Beispiel für einen solchen Pharmakonzern auch eher ein anderer (übrigens deutscher) ein als gerade Novartis.

Viele neue Medikamente in der Pipe sind schon was Besonderes für einen grossen Konzern. Normalerweise kaufen die einfach kleine Biotechs bzw. deren Patente oder bilden Vertriebskooperationen oder so.

Insofern teile ich Deine ausführliche, sorgfältige und glücklicherweise relativ zahlenarme Einschätzung für die ich Dir danke!

Trotzdem: Noch sind Novartis für 'nen Einstieg (für mich) zu teuer.

Im Gegensatz zu Pfizer, die ja echt ganz schön runterrauschten nach dem letzten Phase-III-Blockbuster-Desaster.

Schönen Abend!

In Deutschland ist ja derartige Pharmawerbung nicht gestattet, d.h. jedoch kaum, dass nicht sehr erfolgreich längst andere Wege für verschreibungspflichtige Medikamente beschritten werden. Spontan fällt mir als Beispiel für einen solchen Pharmakonzern auch eher ein anderer (übrigens deutscher) ein als gerade Novartis.

Viele neue Medikamente in der Pipe sind schon was Besonderes für einen grossen Konzern. Normalerweise kaufen die einfach kleine Biotechs bzw. deren Patente oder bilden Vertriebskooperationen oder so.

Insofern teile ich Deine ausführliche, sorgfältige und glücklicherweise relativ zahlenarme Einschätzung für die ich Dir danke!

Trotzdem: Noch sind Novartis für 'nen Einstieg (für mich) zu teuer.

Im Gegensatz zu Pfizer, die ja echt ganz schön runterrauschten nach dem letzten Phase-III-Blockbuster-Desaster.

Schönen Abend!

@flowGrow

"idealistisch betrachtet" ist ne nette Formulierung. Ich beziehe hier mich wieder auf den Thread Titel: Langweiliger Wert....

Dieses Prädikat erfüllt Novartis - keine Frage. Sie haben/hatten keine Krisen also kein turn around. Die Vorgehensweise ist auf einen langfristigen Erfolg (über 5 Jahre) ausgerichtet.

Pfizer geht aggressiver vor (größerer Erfolg - aber auch größeres Risiko). Die Frage bleibt für mich aber immer noch bestehen, was aus Pfizer mit dem Auslaufen der wichtigen Patente wird. Sie verfügen ja nicht über einen entsprechenden Generika Bereich.

Es könnte sich für Pfizer lohnen ne Generika Übernahme in Indien zu tätigen. Allerdings gibt es da auch keine Schnäppchen mehr... Aber ist nur wilde Spekulation von mir.

Ich möchte gerne nochmal auf die Eröffnung des Threads zurückgreifen. Langfristig orientierte Anleger, die sich frisch in WO informieren und über noch wenig bis keine Börsenerfahrung verfügen ist dieser Wert interessant. Aber auch für alle darüber als Airbag fürs Depot in Krisenzeiten. Da wird dann wieder kräftig in Novartis umgeschichtet werden.

Hier in WO gibt es ja reichlich Threads für Trader und Lemminge, aber langweilige Werte mit stetigem Wachstum werden kaum diskutiert. Insofern leiste ich hier Arbeit für die Vielfältigkeit.

mfg

Steve!

P.s.: Wenn es noch ein bisschen runter geht verfalle ich nicht in tiefe Trauer. Evtl. gehe ich zur Hauptversammlung am 06.03.!

"idealistisch betrachtet" ist ne nette Formulierung. Ich beziehe hier mich wieder auf den Thread Titel: Langweiliger Wert....

Dieses Prädikat erfüllt Novartis - keine Frage. Sie haben/hatten keine Krisen also kein turn around. Die Vorgehensweise ist auf einen langfristigen Erfolg (über 5 Jahre) ausgerichtet.

Pfizer geht aggressiver vor (größerer Erfolg - aber auch größeres Risiko). Die Frage bleibt für mich aber immer noch bestehen, was aus Pfizer mit dem Auslaufen der wichtigen Patente wird. Sie verfügen ja nicht über einen entsprechenden Generika Bereich.

Es könnte sich für Pfizer lohnen ne Generika Übernahme in Indien zu tätigen. Allerdings gibt es da auch keine Schnäppchen mehr... Aber ist nur wilde Spekulation von mir.

Ich möchte gerne nochmal auf die Eröffnung des Threads zurückgreifen. Langfristig orientierte Anleger, die sich frisch in WO informieren und über noch wenig bis keine Börsenerfahrung verfügen ist dieser Wert interessant. Aber auch für alle darüber als Airbag fürs Depot in Krisenzeiten. Da wird dann wieder kräftig in Novartis umgeschichtet werden.

Hier in WO gibt es ja reichlich Threads für Trader und Lemminge, aber langweilige Werte mit stetigem Wachstum werden kaum diskutiert. Insofern leiste ich hier Arbeit für die Vielfältigkeit.

mfg

Steve!

P.s.: Wenn es noch ein bisschen runter geht verfalle ich nicht in tiefe Trauer. Evtl. gehe ich zur Hauptversammlung am 06.03.!

Antwort auf Beitrag Nr.: 27.317.632 von Steveguied am 31.01.07 12:43:12@Steve: Für 'ne wertvolle, auspolsternde europäische Pharmaaktie im Portefeuille scheint Novartis wirklich sehr gut geeignet, zumal "günstiger" als Roche. Ausserdem werden die sicherlich zur Markterweiterung noch eine der an Generika, Patenten, Forschung (und evtl. OTC) armen großen US-Pharmariesen dazukaufen. Vielleicht ja sogar Pfizer?

Sag' mal, weisst Du eigentlich, wo man so eine Top-Liste der Pharmakonzerne (Umsatz, Marktanteil, evtl. Gewinn und Grösse) für 2006 herbekommt?

Sag' mal, weisst Du eigentlich, wo man so eine Top-Liste der Pharmakonzerne (Umsatz, Marktanteil, evtl. Gewinn und Grösse) für 2006 herbekommt?

Habe Novartis jetzt doch auf die Watchlist gesetzt. Wichtig ist noch, die Entscheidung wegen "Glivec" gegen die indische Regierung in ein paar Wochen abzuwarten.

Im Vergleich zu fliegen ist fliessen trotzdem langweilig, nein, auch schön

Im Vergleich zu fliegen ist fliessen trotzdem langweilig, nein, auch schön

@flowgrow

Ich habs als nicht so bedeutend erachtet. http://www.aerzte-ohne-grenzen.de/Medikamentenkampagne/Aktue…

mfg

Steve!

Ich habs als nicht so bedeutend erachtet. http://www.aerzte-ohne-grenzen.de/Medikamentenkampagne/Aktue…

mfg

Steve!

Antwort auf Beitrag Nr.: 27.354.993 von Steveguied am 01.02.07 20:28:52@Steve: Theoretisch scheint das Thema "Patentschutz in Entwicklungsländern" schon bedeutend. Praktisch hat es Ranbaxy mit GlaxoSmithKline heute vorgemacht, so ähnlich, wie Du spekuliert hattest.

Antwort auf Beitrag Nr.: 27.460.959 von FlowGrow am 06.02.07 13:28:05Meine Spekulation bezog sich weniger auf GSK . Die Richtung stimmte insgesamt schon mal.

Gleich 3 indische Pharmafirmen scheinen Interesse an Mercks Generikageschäft zu haben. Natürlich könnten die eine Übernahme nur mit Hilfe von Finanzinvestoren stemmen. Den Indern geht es hier sehr viel mehr um den Erwerb von Kompetenzen. Wie gesagt, wo die indischen Generikas sich derzeit bewegen ist die Marge gering.

Mal ne andere Frage:

Was hältstn so von Ranbaxy und anderen Pharmas aus Indien??

mfg

Steve!

. Die Richtung stimmte insgesamt schon mal. Gleich 3 indische Pharmafirmen scheinen Interesse an Mercks Generikageschäft zu haben. Natürlich könnten die eine Übernahme nur mit Hilfe von Finanzinvestoren stemmen. Den Indern geht es hier sehr viel mehr um den Erwerb von Kompetenzen. Wie gesagt, wo die indischen Generikas sich derzeit bewegen ist die Marge gering.

Mal ne andere Frage:

Was hältstn so von Ranbaxy und anderen Pharmas aus Indien??

mfg

Steve!

Antwort auf Beitrag Nr.: 27.543.994 von Steveguied am 09.02.07 12:10:34@Steve: Willste echt meine spekulative Laien-Meinung wissen? O.K., noch ein Klick...

Bieterkampf um Merck und Investorkampf um Ranbaxy...

Muss Merck eigentlich die Gen.-Sparte verkaufen? Serono scheint ein teurer (Fehl-) Kauf gewesen zu sein. Nur Vertrieb dazu gekauft, keine mitelfristig interessanten Medikamente. Wenn sie jetzt noch das Generika-Geschäft abgeben...

Wäre jedoch 'ne gegenwärtige und zukünftige Win-Win-Situation für demnächst patentungeschütze und neuentwicklungsarme (amerikanische) Großkonzerne und die Inder, die über den Generikamarkt im Ausland später einen Einstieg in die indische Pharmawelt fänden.

Ranbaxy- und Dr. Reddy's Aktien sehen soweit ganz o.k. aus.

Novartis soll ja auch an Merck interessiert sein. Die haben aber 'ne eigene Generikasparte und viele Medikamente wie Du sagst.

Im "alten" Markt gibt es eine zunehmende Pharmaskepsis und Klagefreudigkeit. Die gibt's in den Entwicklungsländern noch nicht.

Bieterkampf um Merck und Investorkampf um Ranbaxy...

Muss Merck eigentlich die Gen.-Sparte verkaufen? Serono scheint ein teurer (Fehl-) Kauf gewesen zu sein. Nur Vertrieb dazu gekauft, keine mitelfristig interessanten Medikamente. Wenn sie jetzt noch das Generika-Geschäft abgeben...

Wäre jedoch 'ne gegenwärtige und zukünftige Win-Win-Situation für demnächst patentungeschütze und neuentwicklungsarme (amerikanische) Großkonzerne und die Inder, die über den Generikamarkt im Ausland später einen Einstieg in die indische Pharmawelt fänden.

Ranbaxy- und Dr. Reddy's Aktien sehen soweit ganz o.k. aus.

Novartis soll ja auch an Merck interessiert sein. Die haben aber 'ne eigene Generikasparte und viele Medikamente wie Du sagst.

Im "alten" Markt gibt es eine zunehmende Pharmaskepsis und Klagefreudigkeit. Die gibt's in den Entwicklungsländern noch nicht.

Wow, das geht ja fixer runter als gedacht

Damit ist Novartis erneut auf meine Kauf-WL gewandert.

Einen Nachkauf werde ich mitteilen. Ich kann nicht versprechen, dass es zeitnah erfolgen wird, Novartis ist nicht markteng und größere Moves (>2%) finden selten statt.

mfg

Steve!

Damit ist Novartis erneut auf meine Kauf-WL gewandert.

Einen Nachkauf werde ich mitteilen. Ich kann nicht versprechen, dass es zeitnah erfolgen wird, Novartis ist nicht markteng und größere Moves (>2%) finden selten statt.

mfg

Steve!

Glaubst Du wirklich, dass da nur -2% drin sind, Steve?

Ich hoffe ja eher auf Einstiegskurse von um die 30 Euro, besser wäre natürlich drunter

Ich hoffe ja eher auf Einstiegskurse von um die 30 Euro, besser wäre natürlich drunter

Antwort auf Beitrag Nr.: 28.020.236 von FlowGrow am 28.02.07 10:41:56Sauerei!

Ich finds absolut crass, meine Order ist nicht ausgeführt worden obwohl wir doch bei 39 Euro lagen. War ne Xetra Platzierung.

Wie gesagt Downmoves über 2% am Tag kommen äusserst selten vor. Ich hab es ja nicht ausgeschlossen.

mfg

Steve!

Ich finds absolut crass, meine Order ist nicht ausgeführt worden obwohl wir doch bei 39 Euro lagen. War ne Xetra Platzierung.

Wie gesagt Downmoves über 2% am Tag kommen äusserst selten vor. Ich hab es ja nicht ausgeschlossen.

mfg

Steve!

Das ging fixer runter als gedacht.

Das mit der 39 ist wirklich ärgerlich

mfg

Steve!

Das mit der 39 ist wirklich ärgerlich

mfg

Steve!

Noch schlimmer... Es geht momentan wieder etwas hoch!

novartis ist scheiss langweilig und schlecht geführt! seit der fusion von ciba und sandoz und den danach kurz steigenden kursen kaum noch an wert gewonnen. verkaufen und einen richtigen satbielen dividentitel kaufen! da hat man mehr davon!!!

Antwort auf Beitrag Nr.: 28.123.032 von erthling am 05.03.07 12:28:41novartis ist scheiss langweilig und schlecht geführt!

Erläuterst du bitte deine Kritik etwas näher? Oder erklärt sich deine Aussage der schlechten Führung, aufgrund der moderaten Kursentwicklung der Vergangenheit?

In diesem Jahr wird Novartis nach eigenen Aussagen im hohen einstelligen Prozentbereich wachsen und im nächsten Jahr aller Voraussicht nach wieder zweistellig. Wie auch bereits in den vergangen Jahren immer wieder eindrucksvoll bewiesen. Das einzige was den Kurs hindert simultan zu den Gewinnen zu wachsen, ist das relativ hohe KGV, in dem bereits viel Zukunft drin steckt.

Auf der anderen Seite ist die Branche überschaubar und eben nicht von konjunkturellen Zyklen abhängig. Das Wachstum liegt doch deutlich über dem eines vergleichbaren "stabilen" Dividendentitels. Die Ausschüttung wird ja auch entsprechend kräftig jedes Jahr angehoben. Die Ausgangsbasis ist niedrig. Über mehrere Jahre gerechnet, läppert es sich zam. Mir persönlich wären unisono Aktienrückkäufe lieber.

_________________________________________________________

@flowgrow

Nach dem ersten Rutsch, **scheint** der Titel sich besser zu entwickeln als der Gesamtmarkt. Mal sehen ob es so bleibt. Kurs fällt aber immer noch. Die Heftigkeit der Konsolidierung hatte ich in der Geschwindigkeit so nicht ganz erwartet. In der Folge ist auch Novartis an 2 Tagen stärker als 2% gefallen.

Wer kaufen möchte, sollte von der Seitenlinie zuschauen wie lange es noch runter geht. Lieber ein Tick höher nach der Konsolidierung einsteigen, als da noch reingerissen werden. Auf der anderen Seite gibt es bereits interessante Werte die sehr stark gefallen sind. Also grundsätzlich eine Investition in Novartis vor dem Kauf nochmal überdenken.

Es ändert sich nichts am Thread-Titel.

mfg

Steve!

Erläuterst du bitte deine Kritik etwas näher? Oder erklärt sich deine Aussage der schlechten Führung, aufgrund der moderaten Kursentwicklung der Vergangenheit?

In diesem Jahr wird Novartis nach eigenen Aussagen im hohen einstelligen Prozentbereich wachsen und im nächsten Jahr aller Voraussicht nach wieder zweistellig. Wie auch bereits in den vergangen Jahren immer wieder eindrucksvoll bewiesen. Das einzige was den Kurs hindert simultan zu den Gewinnen zu wachsen, ist das relativ hohe KGV, in dem bereits viel Zukunft drin steckt.

Auf der anderen Seite ist die Branche überschaubar und eben nicht von konjunkturellen Zyklen abhängig. Das Wachstum liegt doch deutlich über dem eines vergleichbaren "stabilen" Dividendentitels. Die Ausschüttung wird ja auch entsprechend kräftig jedes Jahr angehoben. Die Ausgangsbasis ist niedrig. Über mehrere Jahre gerechnet, läppert es sich zam. Mir persönlich wären unisono Aktienrückkäufe lieber.

_________________________________________________________

@flowgrow

Nach dem ersten Rutsch, **scheint** der Titel sich besser zu entwickeln als der Gesamtmarkt. Mal sehen ob es so bleibt. Kurs fällt aber immer noch. Die Heftigkeit der Konsolidierung hatte ich in der Geschwindigkeit so nicht ganz erwartet. In der Folge ist auch Novartis an 2 Tagen stärker als 2% gefallen.

Wer kaufen möchte, sollte von der Seitenlinie zuschauen wie lange es noch runter geht. Lieber ein Tick höher nach der Konsolidierung einsteigen, als da noch reingerissen werden. Auf der anderen Seite gibt es bereits interessante Werte die sehr stark gefallen sind. Also grundsätzlich eine Investition in Novartis vor dem Kauf nochmal überdenken.

Es ändert sich nichts am Thread-Titel.

mfg

Steve!

Tekturna ist in US zugelassen. Genau pünktlich zur heutigen Hauptversammlung:

______________________________________________________________

Novartis receives FDA approval for blood pressure drug Tekturna

ZURICH (AFX) - Novartis AG (Nachrichten/Aktienkurs) said the US Food and Drug Administration (FDA) has given the green light for Tekturna, making the US the first country to approve the first new type of blood-pressure medicine in more than a decade.

Tekturna received FDA approval for treatment of high blood pressure as monotherapy, or in combination with other high blood pressure medications, the Swiss pharma group said, adding that the drug is expected to be available from March in US pharmacies as 150 mg and 300 mg tablets.

Tekturna is seen as a key product in Novartis' pipeline.

afx.zurich@afxnews.com

jmt/jlw/jmt/rfw

COPYRIGHT

Copyright AFX News Limited 2007. All rights reserved.

______________________________________________________________

mfg

Steve!

______________________________________________________________

Novartis receives FDA approval for blood pressure drug Tekturna

ZURICH (AFX) - Novartis AG (Nachrichten/Aktienkurs) said the US Food and Drug Administration (FDA) has given the green light for Tekturna, making the US the first country to approve the first new type of blood-pressure medicine in more than a decade.

Tekturna received FDA approval for treatment of high blood pressure as monotherapy, or in combination with other high blood pressure medications, the Swiss pharma group said, adding that the drug is expected to be available from March in US pharmacies as 150 mg and 300 mg tablets.

Tekturna is seen as a key product in Novartis' pipeline.

afx.zurich@afxnews.com

jmt/jlw/jmt/rfw

COPYRIGHT

Copyright AFX News Limited 2007. All rights reserved.

______________________________________________________________

mfg

Steve!

Ich denke, dass Novartis ein langfristig sehr solides Investment ist. Nur weil dieser "langweilige" Wert in der Vergangeheit keine Kurskapriolen hingelegt hat, ist er nicht uninteressanter als irgendwelche Explorer. Die sind wegen irgendwelchen fadenscheinigen Nachrichten oder Analysen in die Höhe getrieben worden und steigen zum Teil sogar weiter, weil es genug Lemminge gibt, die einer Entwicklung hinterherlaufen.

Bei Novartis hat sich Kursmäßig die letzten jahre zwar in der Tat wenig getan, die Gewinnne sind jedoch konstant gestiegen. Für einem Pharmawert ist die Aktie sehr moderat bewertet. Spätestens wenn die Weltkonjunktur eine Delle hat, werden wieder viele Anleger in langweilige, defensive Werte wie Novartis einsteigen.

Bei Novartis hat sich Kursmäßig die letzten jahre zwar in der Tat wenig getan, die Gewinnne sind jedoch konstant gestiegen. Für einem Pharmawert ist die Aktie sehr moderat bewertet. Spätestens wenn die Weltkonjunktur eine Delle hat, werden wieder viele Anleger in langweilige, defensive Werte wie Novartis einsteigen.

Die Hauptversammlung verlief sehr eindrucksvoll. Dazu gute Märkte und die Meldung über Tekturna.

Welche die auf dem falschen Fuß (kurze Seite) erwischt wurden?

mfg

Steve!

Welche die auf dem falschen Fuß (kurze Seite) erwischt wurden?

mfg

Steve!

Das heutige Minus ist rein symbolisch:

Quelle: Reuters

Nach den starken Vortagen tue eine Konsolidierung gut, sagten Händler. Dabei ging ein Grossteil der Kurseinbusse darauf zurück, dass das Schwergewicht Novartis ex-Dividende von 1,35 sfr gehandelt wird. Novartis sanken um 1,45 sfr.

Es liegt an der Dividende.

mfg

Steve!

Quelle: Reuters

Nach den starken Vortagen tue eine Konsolidierung gut, sagten Händler. Dabei ging ein Grossteil der Kurseinbusse darauf zurück, dass das Schwergewicht Novartis ex-Dividende von 1,35 sfr gehandelt wird. Novartis sanken um 1,45 sfr.

Es liegt an der Dividende.

mfg

Steve!

Wäre Novartis ein amerik. Pharmakonzern, hätte es jeweils beschleunigte Zulassungsverfahren gegeben. So war es aber schon immer mit den US-guys. Zur Zeit ist es wegen der eigenen schweiche heimischer Pharmakonzerne halt weng extremer als sonst.

________________________________________________________________________

Novartis hadert mit US-Gesundheitsbehörde

Der Vorstandschef von Novartis hat sich vor den Aktionären für sein üppiges Gehalt rechtfertigen müssen - diese Diskussion symbolisiert die derzeit unsichere Situation des Unternehmens: Novartis wartet 2007 auf die Zulassung potenzieller Blockbuster. Das sind Arzneien mit großem Umsatzpotenzial.

Vom Plazet der Behörden wird der weitere Kursverlauf entscheidend abhängen - zuletzt fiel die Aktie um zehn Prozent, danach ging es wieder fünf Prozent nach oben. Hintergrund waren Entscheidungen der US-Gesundheitsbehörde FDA: Ende Februar verweigerte die Aufsicht die Zulassung von Galvus. Sie forderte Novartis auf, weitere Unterlagen über die Wirkung des Diabetesmittels einzureichen. JP Morgan Securities rechnet deshalb damit, dass sich die Einführung des Präparats um zwei Jahre verzögern wird. Die Investoren schickten den Pharmatitel auf den niedrigsten Stand seit Mitte 2006. Mittlerweile hat Novartis diese Verluste etwas aufgeholt. Der Grund: Die FDA hat das Blutdruckmedikament Tekturna zugelassen.

Ein für Investoren starkes Zeichen ist, dass Novartis trotz des Dämpfers bei Galvus die Geschäftsprognose für 2007 bestätigt hat. Die in lokalen Währungen berechneten Umsätze sollen im mittleren bis hohen einstelligen Prozentbereich wachsen. Beim Gewinn strebt der Pharmakonzern erneut einen Rekordwert an. Genaue Zahlen werden nicht mitgeteilt. 2006 lag der Nettoumsatz bei 37 Mrd. $, der Reingewinn betrug gut 7 Mrd. $. Dieser Ausblick stieß bei Analysten auf wenig Begeisterung - Novartis wächst langsamer als in den Vorjahren. Dennoch münden mehr als zwei Drittel der Expertenstudien in eine Kaufempfehlung. Ab 2008, so die Erwartung, dürfte die globale Nummer vier auf die Wachstumsspur zurückkehren. Dafür spricht neben existierenden Verkaufserfolgen wie dem Krebsmittel Glivec auch die Produktpipeline.

Starke Stellung bei Generika

Geht die Rechnung auf, dann notiert Novartis derzeit mit einem Abschlag von mehr als zehn Prozent zum Konkurrenten Roche: Das Kurs-Gewinn-Verhältnis von Novartis beträgt 15, auf Basis der Gewinnschätzungen für 2008 - das von Roche liegt bei 17.

Für ein Investment spricht neben der relativ gesehen attraktiven Bewertung die starke Stellung im Generikageschäft. Novartis hat sich mit der Tochter Sandoz zu einem der weltweit größten Hersteller billiger Nachahmerpräparate entwickelt und ist so weniger als die Konkurrenz vom Sparzwang in den globalen Gesundheitssystemen betroffen. Derzeit belastet die Integration großer Zukäufe, beispielsweise Hexal, die Gewinnmarge - doch das sind Einmalkosten. Novartis wird als großer Anbieter dem starken Preisdruck im Generikasektor am ehesten trotzen können.

Noch sind Investoren aber skeptisch: Im Zweijahresvergleich hinkt die Novartis-Aktie dem Pharmasektor hinterher. Doch Anleger mit längerem Zeithorizont sollten auf eine Aufholjagd der Aktie setzen.

Wolfgang Hagl schreibt als freier Autor für die FTD

________________________________________________________________________

Link:http://www.ftd.de/boersen_maerkte/geldanlage/171194.html?mod…

mfg

Steve!

________________________________________________________________________

Novartis hadert mit US-Gesundheitsbehörde

Der Vorstandschef von Novartis hat sich vor den Aktionären für sein üppiges Gehalt rechtfertigen müssen - diese Diskussion symbolisiert die derzeit unsichere Situation des Unternehmens: Novartis wartet 2007 auf die Zulassung potenzieller Blockbuster. Das sind Arzneien mit großem Umsatzpotenzial.

Vom Plazet der Behörden wird der weitere Kursverlauf entscheidend abhängen - zuletzt fiel die Aktie um zehn Prozent, danach ging es wieder fünf Prozent nach oben. Hintergrund waren Entscheidungen der US-Gesundheitsbehörde FDA: Ende Februar verweigerte die Aufsicht die Zulassung von Galvus. Sie forderte Novartis auf, weitere Unterlagen über die Wirkung des Diabetesmittels einzureichen. JP Morgan Securities rechnet deshalb damit, dass sich die Einführung des Präparats um zwei Jahre verzögern wird. Die Investoren schickten den Pharmatitel auf den niedrigsten Stand seit Mitte 2006. Mittlerweile hat Novartis diese Verluste etwas aufgeholt. Der Grund: Die FDA hat das Blutdruckmedikament Tekturna zugelassen.

Ein für Investoren starkes Zeichen ist, dass Novartis trotz des Dämpfers bei Galvus die Geschäftsprognose für 2007 bestätigt hat. Die in lokalen Währungen berechneten Umsätze sollen im mittleren bis hohen einstelligen Prozentbereich wachsen. Beim Gewinn strebt der Pharmakonzern erneut einen Rekordwert an. Genaue Zahlen werden nicht mitgeteilt. 2006 lag der Nettoumsatz bei 37 Mrd. $, der Reingewinn betrug gut 7 Mrd. $. Dieser Ausblick stieß bei Analysten auf wenig Begeisterung - Novartis wächst langsamer als in den Vorjahren. Dennoch münden mehr als zwei Drittel der Expertenstudien in eine Kaufempfehlung. Ab 2008, so die Erwartung, dürfte die globale Nummer vier auf die Wachstumsspur zurückkehren. Dafür spricht neben existierenden Verkaufserfolgen wie dem Krebsmittel Glivec auch die Produktpipeline.

Starke Stellung bei Generika

Geht die Rechnung auf, dann notiert Novartis derzeit mit einem Abschlag von mehr als zehn Prozent zum Konkurrenten Roche: Das Kurs-Gewinn-Verhältnis von Novartis beträgt 15, auf Basis der Gewinnschätzungen für 2008 - das von Roche liegt bei 17.

Für ein Investment spricht neben der relativ gesehen attraktiven Bewertung die starke Stellung im Generikageschäft. Novartis hat sich mit der Tochter Sandoz zu einem der weltweit größten Hersteller billiger Nachahmerpräparate entwickelt und ist so weniger als die Konkurrenz vom Sparzwang in den globalen Gesundheitssystemen betroffen. Derzeit belastet die Integration großer Zukäufe, beispielsweise Hexal, die Gewinnmarge - doch das sind Einmalkosten. Novartis wird als großer Anbieter dem starken Preisdruck im Generikasektor am ehesten trotzen können.

Noch sind Investoren aber skeptisch: Im Zweijahresvergleich hinkt die Novartis-Aktie dem Pharmasektor hinterher. Doch Anleger mit längerem Zeithorizont sollten auf eine Aufholjagd der Aktie setzen.

Wolfgang Hagl schreibt als freier Autor für die FTD

________________________________________________________________________

Link:http://www.ftd.de/boersen_maerkte/geldanlage/171194.html?mod…

mfg

Steve!

@Steve: Meinste echt, die nationale Zulassungsbehörde für Amiland handelt nur im nationalen Interesse?

Da sitzten doch sicher unabhängige Leute drin!? Die amerikanische Pfizer ist ja auch kürzlich an deren Zulassungskriterien gescheitert!?

Der Bieterkampf um Merck bleibt jedenfalls spannend und lässt 'ne Menge Raum für Spekulationen

Da sitzten doch sicher unabhängige Leute drin!? Die amerikanische Pfizer ist ja auch kürzlich an deren Zulassungskriterien gescheitert!?

Der Bieterkampf um Merck bleibt jedenfalls spannend und lässt 'ne Menge Raum für Spekulationen

Antwort auf Beitrag Nr.: 28.287.003 von FlowGrow am 14.03.07 12:02:06So hab ich das keineswegs gemeint.

Wenn die Möglichkeit besteht aus einem kleinen Ausrufezeichen ein kleines Fragezeichen zu machen, wird dies genutzt. Dann müssen halt mehr klinische Daten auf den Tisch gelegt werden. Das verzögert das Projekt.

Medikamente die man nicht zulassen kann, oder (noch) nicht zugelassen werden können, da wird dann natürlich unabhängig vom Heimatland des Pharmakonzerns entschieden.

Bei Novartis, die besonders groß sind und sich weiter nach vorne arbeiten - wird davon Gebrauch gemacht.

Was solls! Als Aktionär hat man den Vorteil, dass im nachhinein aufgrund der "sorgfältigen" Prüfung, wohl seltener so Skandala wie bei Vioxx auftreten. Zumal Novartis ja ohnehin nicht auf Fernsehwerbespots zurückgreift.

mfg

Steve!

P.s.: Mal ehrlich, wenn ich die amerikan. Staatsbürgerschaft hätte und würde über das medizin. Wissen verfügen. Ich würde in so einem Ausschuss auch nicht anders entscheiden. Vielen Deutschen ist leider Patriotismus ein Fremdwort.

Wenn die Möglichkeit besteht aus einem kleinen Ausrufezeichen ein kleines Fragezeichen zu machen, wird dies genutzt. Dann müssen halt mehr klinische Daten auf den Tisch gelegt werden. Das verzögert das Projekt.

Medikamente die man nicht zulassen kann, oder (noch) nicht zugelassen werden können, da wird dann natürlich unabhängig vom Heimatland des Pharmakonzerns entschieden.

Bei Novartis, die besonders groß sind und sich weiter nach vorne arbeiten - wird davon Gebrauch gemacht.

Was solls! Als Aktionär hat man den Vorteil, dass im nachhinein aufgrund der "sorgfältigen" Prüfung, wohl seltener so Skandala wie bei Vioxx auftreten. Zumal Novartis ja ohnehin nicht auf Fernsehwerbespots zurückgreift.

mfg

Steve!

P.s.: Mal ehrlich, wenn ich die amerikan. Staatsbürgerschaft hätte und würde über das medizin. Wissen verfügen. Ich würde in so einem Ausschuss auch nicht anders entscheiden. Vielen Deutschen ist leider Patriotismus ein Fremdwort.

Antwort auf Beitrag Nr.: 28.314.648 von Steveguied am 15.03.07 18:56:42Stimmt, FDA-Verzögerungen muss man wohl letztlich positiv sehen.

Bin heute morgen auch positiv überrascht von der netten Entwicklung vieler Pharma-Sorgenkinder...

Hoffentlich ist es nicht nur ein kurzfristiger Trend. Und jetzt darf Novartis auch ruhig ein bisschen steigen

Viele Grüße

Bin heute morgen auch positiv überrascht von der netten Entwicklung vieler Pharma-Sorgenkinder...

Hoffentlich ist es nicht nur ein kurzfristiger Trend. Und jetzt darf Novartis auch ruhig ein bisschen steigen

Viele Grüße

Antwort auf Beitrag Nr.: 28.402.725 von FlowGrow am 21.03.07 09:38:15Und jetzt darf Novartis auch ruhig ein bisschen steigen

Ja, aber echt!!!

Ich glaube die Kursentwicklung muss man auch gelassen sehen können.

mfg

Steve!

P.s.: Im Moment stellt sich die Frage eines Nachkaufs für mich ((noch)) nicht.

Ja, aber echt!!!

Ich glaube die Kursentwicklung muss man auch gelassen sehen können.

mfg

Steve!

P.s.: Im Moment stellt sich die Frage eines Nachkaufs für mich ((noch)) nicht.

Hatte mir ein Tick mehr erhofft. So ist die Lösung doch relativ komplex.

Bayer und Novartis beenden Medikamenten-Streit

Berlin - Der Leverkusener Pharmakonzern Bayer und sein Schweizer Wettbewerber Novartis haben ihren Streit um das Multiple-Sklerose-Medikament Betaferon beigelegt. Bayer kauft Novartis die biotechnologischen Produktionsanlagen für das Mittel in den USA ab, wie beide Unternehmen am Montag mitteilten.

Für Bayer ist die Vereinbarung deshalb so wichtig, weil Betaferon das umsatzstärkste Produkt der Bayer-Gesundheitssparte ist. Betaferon, das in den USA Betaseron genannt wird, brachte Bayer im vergangenen Jahr einen Umsatz von 991 Millionen Euro weltweit ein. Das Mittel war 2006 mit der Übernahme von Schering zu Bayer gekommen.

„Alle Rechtsstreitigkeiten sind damit beendet“, sagte der Chef der Bayer-Arzneimitteltochter Bayer Schering Pharma, Arthur Higgins. Hintergrund des Streits war eine Option von Bayer auf die Übernahme der US-Produktionsstätten, die das Unternehmen nach dem Kauf der US-Firma Chiron durch Novartis im vergangenen Jahr erhielt. Die nun getroffene Vereinbarung sieht vor, dass Bayer rund 200 Millionen Dollar (etwa 150 Millionen Euro) für Produktionsausrüstung, Rohstoffe und Gebäudemiete im kalifornischen Emeryville zahlt. Bayer übernimmt auch die rund 550 Mitarbeiter, die derzeit in der Produktionsanlage beschäftigt sind. Noch bis Oktober 2008 erhält Novartis zudem eine Beteiligung von 12,5 Prozent an den weltweiten Betaferon-Nettoumsätzen.

In der ersten Hälfte 2009 wird Novartis schließlich unter eigenem Namen eine Version des Medikaments auf den Markt bringen. Bayer soll es dann herstellen. „Wir sind die exklusiven Produzenten“, sagte Higgins. An den Umsätzen werde Bayer Schering Pharma im zweistelligen Prozentbereich beteiligt. Novartis hat zudem das Recht, weitere Darreichungsformen seiner Betaferon-Version zu entwickeln. Für sein noch in der Entwicklung befindliches Multiple-Sklerose-Medikament FTY 720 will das Schweizer Unternehmen im Jahr 2009 die Zulassung beantragen. Tsp

____________

Ab 2009 läuft das selbe Medikament unter 2 Namen (Bayer) einerseits und (Novartis) andererseits. Zudem soll 2009 von Novartis ein weiteres MS Medikament auf den Markt gebracht werden.

Multiple Sklerose Medikamente sind eine wahre Goldgrube.

Bis heute ist noch nicht deren Ursache genau geklärt. Man geht von einer Autoimmunerkrankung aus, die typischerweise zwischen 20 - 45 ausbricht. Sie wird auch die Krankheit der vielen Gesichter genannt. Der Verlauf ist zu tiefst chronisch und man ist dauerhaft auf Medikamente angewiesen. Eine Erkrankung ist nicht heilbar und erst nach deren Ausbruch lässt sich die Krankheit nachweisen.

mfg

Steve!

Bayer und Novartis beenden Medikamenten-Streit

Berlin - Der Leverkusener Pharmakonzern Bayer und sein Schweizer Wettbewerber Novartis haben ihren Streit um das Multiple-Sklerose-Medikament Betaferon beigelegt. Bayer kauft Novartis die biotechnologischen Produktionsanlagen für das Mittel in den USA ab, wie beide Unternehmen am Montag mitteilten.

Für Bayer ist die Vereinbarung deshalb so wichtig, weil Betaferon das umsatzstärkste Produkt der Bayer-Gesundheitssparte ist. Betaferon, das in den USA Betaseron genannt wird, brachte Bayer im vergangenen Jahr einen Umsatz von 991 Millionen Euro weltweit ein. Das Mittel war 2006 mit der Übernahme von Schering zu Bayer gekommen.

„Alle Rechtsstreitigkeiten sind damit beendet“, sagte der Chef der Bayer-Arzneimitteltochter Bayer Schering Pharma, Arthur Higgins. Hintergrund des Streits war eine Option von Bayer auf die Übernahme der US-Produktionsstätten, die das Unternehmen nach dem Kauf der US-Firma Chiron durch Novartis im vergangenen Jahr erhielt. Die nun getroffene Vereinbarung sieht vor, dass Bayer rund 200 Millionen Dollar (etwa 150 Millionen Euro) für Produktionsausrüstung, Rohstoffe und Gebäudemiete im kalifornischen Emeryville zahlt. Bayer übernimmt auch die rund 550 Mitarbeiter, die derzeit in der Produktionsanlage beschäftigt sind. Noch bis Oktober 2008 erhält Novartis zudem eine Beteiligung von 12,5 Prozent an den weltweiten Betaferon-Nettoumsätzen.

In der ersten Hälfte 2009 wird Novartis schließlich unter eigenem Namen eine Version des Medikaments auf den Markt bringen. Bayer soll es dann herstellen. „Wir sind die exklusiven Produzenten“, sagte Higgins. An den Umsätzen werde Bayer Schering Pharma im zweistelligen Prozentbereich beteiligt. Novartis hat zudem das Recht, weitere Darreichungsformen seiner Betaferon-Version zu entwickeln. Für sein noch in der Entwicklung befindliches Multiple-Sklerose-Medikament FTY 720 will das Schweizer Unternehmen im Jahr 2009 die Zulassung beantragen. Tsp

____________

Ab 2009 läuft das selbe Medikament unter 2 Namen (Bayer) einerseits und (Novartis) andererseits. Zudem soll 2009 von Novartis ein weiteres MS Medikament auf den Markt gebracht werden.

Multiple Sklerose Medikamente sind eine wahre Goldgrube.

Bis heute ist noch nicht deren Ursache genau geklärt. Man geht von einer Autoimmunerkrankung aus, die typischerweise zwischen 20 - 45 ausbricht. Sie wird auch die Krankheit der vielen Gesichter genannt. Der Verlauf ist zu tiefst chronisch und man ist dauerhaft auf Medikamente angewiesen. Eine Erkrankung ist nicht heilbar und erst nach deren Ausbruch lässt sich die Krankheit nachweisen.

mfg

Steve!

Klar negative Meldung:

Die FDA hat erwirkt, dass das Darmmedikamnet Zelnorm vom Markt genommen wird.

_________________________

Novartis muss Geschäftsprognose nach unten anpassen

Der Schweizer Pharmakonzern Novartis muss das Darmmedikament Zelnorm wegen einem möglichen Zusammenhang mit Herzinfarkten und Schlaganfällen vorläufig vom US-Markt nehmen. Die von der US-Gesundheitsbehörde FDA geforderte Massnahme veranlasste das Basler Unternehmen, den Ausblick für das laufende Jahr zurückzuschrauben.

HB ZÜRICH. Nach Unternehmens-Angaben vom Freitag ersuchte die FDA den Basler Konzern, die Vermarktung und den Verkauf von Zelnorm auszusetzen, um weitere Gespräche zu Nutzen und Risiko des Medikaments zu führen. Novartis hofft auf eine erneute Vermarktung des Produkts, konnte aber zum Zeitrahmen keine Angaben machen.

Die FDA ist nach eigenen Angaben bereit, zu einem späteren Zeitpunkt eine begrenzte Wiedereinführung von Zelnorm zu prüfen. Voraussetzung sei allerdings, dass eine Bevölkerungsgruppe ermittelt werden könne, bei der der Nutzen des Medikaments die Risiken überwiege. Novartis ist nach eigenen Angaben weiterhin überzeugt, dass Zelnorm erheblichen Nutzen für Patienten mit Reizdarmsyndrom und Verstopfung bringt.

Der Rückzug des Medikaments wurde durch eine Analyse von klinischen Daten von mehr als 18.000 Patienten ausgelöst. Dabei zeigte sich eine leicht erhöhte Wahrscheinlichkeit von ernsthaften und lebensbedrohlichen Herzkreislauf-Problemen bei Zelnorm-Patienten. Einer der 13 betroffenen Zelnorm-Patienten sei gestorben, so die FDA.

Zelnorm ist mit einem Umsatz von 561 Millionen Dollar in 2006 das zwölftgrösste Medikament von Novartis. Davon entfielen 488 Millionen Dollar auf die USA.

Der Umsatzausfall und die Kosten des Rückzugs von Zelnorm werden im Novartis-Abschluss 2007 Spuren hinterlassen. Neu sieht Novartis für den Konzern ein Wachstum des Nettoumsatzes in Lokalwährungen von über fünf Prozent. Die Pharmadivision dürfte beim prozentualen Umsatzwachstum auf einen kleinen bis mittleren einstelligen Wert kommen.

Bisher hatte Novartis auf Konzernebene mit einem Nettoumsatzwachstum im mittleren bis hohen einstelligen Prozentbereich gerechnet und für die Division Pharma ein solches im mittleren einstelligen Bereich erwartet.

Auch das operative Ergebnis und der Reingewinn dürften negativ beeinflusst werden, sagte Finanzchef Raymund Breu auf einer Telefonkonferenz. Das Ausmass müsse aber erst noch ermittelt werden.

Novartis habe die Möglichkeit, eigene Aktien zurückzukaufen, so Breu. Es sei aber noch offen, ob und wann das Unternehmen dies tue.

Mit Rückkäufen kann ein Unternehmen die Auswirkungen von negativen Nachrichten auf den Aktienkurs abfedern. An der Wall Street sanken die Novartis-Titel um 3,6 Prozent auf 54,80 Dollar.

Tim Anderson von Prudential Equity erklärte, der Ausfall von Zelnorm könnte Novartis 2007 rund zwei Prozent des Gewinns je Aktie kosten. Zudem bestehe das Risiko von Schadenersatzklagen. Bei einem Unternehmen von der Grösse von Novartis dürfte dies aber kaum ins Gewicht fallen. „Obwohl dies ein Rückschlag ist, denke ich nicht, dass dies Novartis in einem grossen Ausmass schaden wird, denn es handelt sich um ein solides Unternehmen“, sagte auch Shaojing Tong, Analyst bei Mehtda Partners.