Deutsche Small Caps - Basisinvestments eines Langfristdepots - 500 Beiträge pro Seite (Seite 104)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 11.05.24 10:14:48 von

neuester Beitrag 11.05.24 10:14:48 von

Beiträge: 69.732

ID: 937.146

ID: 937.146

Aufrufe heute: 814

Gesamt: 12.701.108

Gesamt: 12.701.108

Aktive User: 2

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 11:52 | 3688 | |

| vor 1 Stunde | 2551 | |

| vor 33 Minuten | 2259 | |

| heute 18:51 | 1985 | |

| 08.05.24, 11:56 | 1907 | |

| vor 1 Stunde | 1677 | |

| vor 44 Minuten | 1558 | |

| vor 43 Minuten | 1358 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.772,85 | +0,46 | 131 | |||

| 2. | 3. | 0,2170 | +3,33 | 125 | |||

| 3. | Neu! | 8,2570 | +96,67 | 108 | |||

| 4. | 4. | 156,46 | -2,31 | 103 | |||

| 5. | 14. | 5,7540 | -2,18 | 56 | |||

| 6. | 2. | 0,2980 | -3,87 | 50 | |||

| 7. | 5. | 2,3720 | -7,54 | 49 | |||

| 8. | 7. | 6,8000 | +2,38 | 38 |

Antwort auf Beitrag Nr.: 66.540.275 von Inhaberschuldverschreibung am 21.01.21 12:13:55

Ich kann mir auch vorstellen, dass es dieser Bewertungsunterschied aus den von dir genannten Grund noch eine Weile besteht.

Habe für das letzte Jahr mal geguckt wie hoch da die Unterschiede waren. Von Anfang des Jahres bis Anfang Augst war das upside teilweise auch 50%. Vier Monate später ist der Bewertungsunterschied dann aber stark zurückgegangen, als von August bis Anfang Dezember der Tradegate Kurs sehr stabil war. In diesem Zeitraum waren es ungefähr 5-10%. Erst durch die starke Rallye seit Dezember sind die Bewertungen so stark auseinander gegangen.

Heißt natürlich nicht, dass es wieder genauso kommen muss, aber finde das CRV ziemlich interessant, da in meinen Augen das downside recht klein bei guten Chancen ist. Denn

1) bei einer gleichen Entwicklung wie letztes Jahr, Tradegate die nächsten 3-4 Monate nur stabil bleiben müsste, damit man den Bewertungsunterschied wieder reduziert, was einer Rendite von 40% entsprechen würde. Die Wahrscheinlichkeit ist dafür vermutlich nicht besonders gering.

2) die aktuelle Kurse zur historischen Bewertung von Tradegate passen und derzeitige Handelsaktivität sogar (in die ersten beiden Quartalen) zu Ergebnissen führen könnte, die höhere Kurse rechtfertigen. Die Wahrscheinlichkeit für einen starken Einbruch halte ich daher eher für gering.

Disclaimer: Alle Angaben ohne Gewähr. Es handelt sich hierbei nicht um eine Empfehlung zum Kauf oder Verkauf von Aktien oder um eine Anlageberatung.

Zitat von Inhaberschuldverschreibung: Ich gehe stark davon aus, dass der Markt aktuell abwartet wie nachhaltig der Kursanstieg bei Tradegate ist und sofern sich die Tochter beweist die Mutter mit zeitlicher Verzögerung nachziehen wird.

Zu beachten ist, dass Tradegate einen geringen Freefloat von rund 4% hat, was ca. 1 Mio Aktien entspricht. Der Rest wird in festen Händen gehalten von der DBAG, BNP und eben der Mutter Berliner Effekten. Die Handelsvolumina haben seit Bekanntgabe der Zahlen am Freitag stark angezogen. Seit Montag wurden täglich rund 10.000 Aktien gehandelt, was schon einem erheblichen Anteil des Freefloats entspricht.

Das hier überwiegend Trade Republic Trader am Werk sind, glaube ich nicht. Es wird nur ein kleiner Teil über L&S abgewickelt, eigentlich sollten dort ja die Trades von TR enthalten sein. (oder wird auch "versteckt" über Tradegate gehedgt, wenn L&S nicht nachkommt?). Die Stärke ist momentan sehr beachtlich. Jeder kleine Rücksetzer wird zu einem Nachkauf genutzt.

Bei der Bewertung sind wir mit 3 Milliarden und einem geschätzten JÜ von 100 Mio nicht allzu teuer bewertet. Im Schnitt war man im Jahr 2017-2019 mit nem KGV von 35 bewertet. Bei den aktuellen Wachstumsraten auch fair. Der Trend setzt sich m.M.n. auch weiter fort. Ein Indikator sind die Auswertungen von detriment im Tradegate-Thread bzgl. der Handelsumsätze.

Im Vergleich zu Xetra macht man weiter Boden gut, durch stetige Marktanteilsgewinne. Man profitiert enorm von den Privatanlegern, die an die Börse strömen.

Risiko sehe ich eigentlich wenig, da der Burggraben des Geschäftsmodells schon sehr enorm ist. Fraglich ist nur, ob die Deutsche Börse Pläne schmiedet, um dem ganzen etwas entgegen zu setzen.

Ich kann mir auch vorstellen, dass es dieser Bewertungsunterschied aus den von dir genannten Grund noch eine Weile besteht.

Habe für das letzte Jahr mal geguckt wie hoch da die Unterschiede waren. Von Anfang des Jahres bis Anfang Augst war das upside teilweise auch 50%. Vier Monate später ist der Bewertungsunterschied dann aber stark zurückgegangen, als von August bis Anfang Dezember der Tradegate Kurs sehr stabil war. In diesem Zeitraum waren es ungefähr 5-10%. Erst durch die starke Rallye seit Dezember sind die Bewertungen so stark auseinander gegangen.

Heißt natürlich nicht, dass es wieder genauso kommen muss, aber finde das CRV ziemlich interessant, da in meinen Augen das downside recht klein bei guten Chancen ist. Denn

1) bei einer gleichen Entwicklung wie letztes Jahr, Tradegate die nächsten 3-4 Monate nur stabil bleiben müsste, damit man den Bewertungsunterschied wieder reduziert, was einer Rendite von 40% entsprechen würde. Die Wahrscheinlichkeit ist dafür vermutlich nicht besonders gering.

2) die aktuelle Kurse zur historischen Bewertung von Tradegate passen und derzeitige Handelsaktivität sogar (in die ersten beiden Quartalen) zu Ergebnissen führen könnte, die höhere Kurse rechtfertigen. Die Wahrscheinlichkeit für einen starken Einbruch halte ich daher eher für gering.

Disclaimer: Alle Angaben ohne Gewähr. Es handelt sich hierbei nicht um eine Empfehlung zum Kauf oder Verkauf von Aktien oder um eine Anlageberatung.

Herr Pahl bei BRN: Interessant ist, dass das Weihnachtsgeschäft nicht ganz wie gewünscht gelaufen ist, und das die Dividende bei 0,12 liegen soll. Und er betont auch, dass die Schätzungen für das lfd. Jahr bewußt konservativ gehalten wurden:

https://www.brn-ag.de/38391-UniDevice-Christian-Pahl-Dividen…

https://www.brn-ag.de/38391-UniDevice-Christian-Pahl-Dividen…

https://www.dgap.de/dgap/News/adhoc/humanoptics-verlangen-de…

Squeezeout bei Human Optics... das wird spannend.. wo die Höhe der "angemessenen" Barabfindung gefunden wird...

Squeezeout bei Human Optics... das wird spannend.. wo die Höhe der "angemessenen" Barabfindung gefunden wird...

Antwort auf Beitrag Nr.: 66.544.787 von HerrPeterZwegert am 21.01.21 15:49:24

Volle Zustimmung. Ich hab deshalb auch einen Großteil der Anteile an der Tochter in die Mutter umgetauscht, um das Risiko zu minimieren und gleichzeitig weiter vom Erfolg Tradegates zu profitieren. Wie gesagt, in der Vergangenheit hat man immer auf Höhe des NAV notiert. Den muss man übrigens nicht mal selber ausrechnen. In der Berechnung sind die Verb. nicht berücksichtigt. Ich vermute mal, da diese zu vernachlässigen sind. Müssten irgendwas Richtung 50 Mio sein in der Bilanz der Mutter.

https://www.effektengesellschaft.de/ir/aktie.htm?DE=ja&OK=on

Jetzt heißt es abwarten, Tee trinken und hoffen, dass der Spekulatius aufgeht.

Ich wollte mich auch mal allgemein hier erkundigen, wie ihr aktuell gegenüber dem Gesamtmarkt eingestellt seid. Meiner Meinung nach entwickelt sich das alles in eine besorgniserregende Richtung mit den ganzen Neulingen an der Börse. Zugegeben mit meinen 26 Jahren bin ich auch nicht ein alter Hase aber dennoch machen mir die Marktbewegungen einzelner Werte sorgen, denn in gewisser Weise spiegeln Sie die Marktteilnehmer wieder. Alles was gute Nachrichten rausbringt wird gefühlt direkt hochgekauft. Hinzu kommen solche idiotischen Aktionen wie bei Signal und Gamestop. Es herrscht momentan eine gewisse Sorglosigkeit aber ich bin mir sicher, dass sobald der Gesamtmarkt mal 5% an einem Tag korrigiert, sowas wie Panik ausbrechen könnte.

Wir stecken mitten in der zweiten Welle, die Größe der Insolvenzwelle ist noch nicht abschätzbar und ein "Ende" der Pandemie wird vermutlich erst im nächsten Jahr kommen. Eigentlich ein schlechtes Umfeld aber dennoch steht der Dax knapp unter 14.000 Punkten. Naja vielleicht auch nur mein bescheidenes empfinden. Ich werd erstmal die Cash-Quote auf 50% hochfahren und den Rest in Broker und Makler investiert lassen.

Zitat von HerrPeterZwegert:Zitat von Inhaberschuldverschreibung: Ich gehe stark davon aus, dass der Markt aktuell abwartet wie nachhaltig der Kursanstieg bei Tradegate ist und sofern sich die Tochter beweist die Mutter mit zeitlicher Verzögerung nachziehen wird.

Zu beachten ist, dass Tradegate einen geringen Freefloat von rund 4% hat, was ca. 1 Mio Aktien entspricht. Der Rest wird in festen Händen gehalten von der DBAG, BNP und eben der Mutter Berliner Effekten. Die Handelsvolumina haben seit Bekanntgabe der Zahlen am Freitag stark angezogen. Seit Montag wurden täglich rund 10.000 Aktien gehandelt, was schon einem erheblichen Anteil des Freefloats entspricht.

Das hier überwiegend Trade Republic Trader am Werk sind, glaube ich nicht. Es wird nur ein kleiner Teil über L&S abgewickelt, eigentlich sollten dort ja die Trades von TR enthalten sein. (oder wird auch "versteckt" über Tradegate gehedgt, wenn L&S nicht nachkommt?). Die Stärke ist momentan sehr beachtlich. Jeder kleine Rücksetzer wird zu einem Nachkauf genutzt.

Bei der Bewertung sind wir mit 3 Milliarden und einem geschätzten JÜ von 100 Mio nicht allzu teuer bewertet. Im Schnitt war man im Jahr 2017-2019 mit nem KGV von 35 bewertet. Bei den aktuellen Wachstumsraten auch fair. Der Trend setzt sich m.M.n. auch weiter fort. Ein Indikator sind die Auswertungen von detriment im Tradegate-Thread bzgl. der Handelsumsätze.

Im Vergleich zu Xetra macht man weiter Boden gut, durch stetige Marktanteilsgewinne. Man profitiert enorm von den Privatanlegern, die an die Börse strömen.

Risiko sehe ich eigentlich wenig, da der Burggraben des Geschäftsmodells schon sehr enorm ist. Fraglich ist nur, ob die Deutsche Börse Pläne schmiedet, um dem ganzen etwas entgegen zu setzen.

Ich kann mir auch vorstellen, dass es dieser Bewertungsunterschied aus den von dir genannten Grund noch eine Weile besteht.

Habe für das letzte Jahr mal geguckt wie hoch da die Unterschiede waren. Von Anfang des Jahres bis Anfang Augst war das upside teilweise auch 50%. Vier Monate später ist der Bewertungsunterschied dann aber stark zurückgegangen, als von August bis Anfang Dezember der Tradegate Kurs sehr stabil war. In diesem Zeitraum waren es ungefähr 5-10%. Erst durch die starke Rallye seit Dezember sind die Bewertungen so stark auseinander gegangen.

Heißt natürlich nicht, dass es wieder genauso kommen muss, aber finde das CRV ziemlich interessant, da in meinen Augen das downside recht klein bei guten Chancen ist. Denn

1) bei einer gleichen Entwicklung wie letztes Jahr, Tradegate die nächsten 3-4 Monate nur stabil bleiben müsste, damit man den Bewertungsunterschied wieder reduziert, was einer Rendite von 40% entsprechen würde. Die Wahrscheinlichkeit ist dafür vermutlich nicht besonders gering.

2) die aktuelle Kurse zur historischen Bewertung von Tradegate passen und derzeitige Handelsaktivität sogar (in die ersten beiden Quartalen) zu Ergebnissen führen könnte, die höhere Kurse rechtfertigen. Die Wahrscheinlichkeit für einen starken Einbruch halte ich daher eher für gering.

Disclaimer: Alle Angaben ohne Gewähr. Es handelt sich hierbei nicht um eine Empfehlung zum Kauf oder Verkauf von Aktien oder um eine Anlageberatung.

Volle Zustimmung. Ich hab deshalb auch einen Großteil der Anteile an der Tochter in die Mutter umgetauscht, um das Risiko zu minimieren und gleichzeitig weiter vom Erfolg Tradegates zu profitieren. Wie gesagt, in der Vergangenheit hat man immer auf Höhe des NAV notiert. Den muss man übrigens nicht mal selber ausrechnen. In der Berechnung sind die Verb. nicht berücksichtigt. Ich vermute mal, da diese zu vernachlässigen sind. Müssten irgendwas Richtung 50 Mio sein in der Bilanz der Mutter.

https://www.effektengesellschaft.de/ir/aktie.htm?DE=ja&OK=on

Jetzt heißt es abwarten, Tee trinken und hoffen, dass der Spekulatius aufgeht.

Ich wollte mich auch mal allgemein hier erkundigen, wie ihr aktuell gegenüber dem Gesamtmarkt eingestellt seid. Meiner Meinung nach entwickelt sich das alles in eine besorgniserregende Richtung mit den ganzen Neulingen an der Börse. Zugegeben mit meinen 26 Jahren bin ich auch nicht ein alter Hase aber dennoch machen mir die Marktbewegungen einzelner Werte sorgen, denn in gewisser Weise spiegeln Sie die Marktteilnehmer wieder. Alles was gute Nachrichten rausbringt wird gefühlt direkt hochgekauft. Hinzu kommen solche idiotischen Aktionen wie bei Signal und Gamestop. Es herrscht momentan eine gewisse Sorglosigkeit aber ich bin mir sicher, dass sobald der Gesamtmarkt mal 5% an einem Tag korrigiert, sowas wie Panik ausbrechen könnte.

Wir stecken mitten in der zweiten Welle, die Größe der Insolvenzwelle ist noch nicht abschätzbar und ein "Ende" der Pandemie wird vermutlich erst im nächsten Jahr kommen. Eigentlich ein schlechtes Umfeld aber dennoch steht der Dax knapp unter 14.000 Punkten. Naja vielleicht auch nur mein bescheidenes empfinden. Ich werd erstmal die Cash-Quote auf 50% hochfahren und den Rest in Broker und Makler investiert lassen.

Antwort auf Beitrag Nr.: 66.246.714 von valueanleger am 31.12.20 11:16:43

Die Perle Aurubis hat heute gute Zahlen vermeldet. 👍

https://www.finanznachrichten.de/nachrichten-2021-01/5179376…

Gruß

Value

Zitat von valueanleger: Könnte gut sein.

Besonders bei den Aktien im Umfeld der E-Mobilitätsrohstoffe geht es bereits rund.

Beim Stahl gefallen mir am besten Salzgitter (Perle Aurubis mit dabei), Kloeckner&Co. (baut an der kleinen Amazon im Stahlhandel) und natürlich der Recycler BEFESA.

Gruß

Value

Die Perle Aurubis hat heute gute Zahlen vermeldet. 👍

https://www.finanznachrichten.de/nachrichten-2021-01/5179376…

Gruß

Value

Trading Spotlight

Antwort auf Beitrag Nr.: 66.546.677 von chrismuenster am 21.01.21 17:12:20

Wahrscheinlich vorerst beim 3-Monatsdurchschnitt.

Wer mit dabei ist sollte den Squezze Out abwarten und dann auf eine Nachbesserung hoffen.

Gruß

Value

Zitat von chrismuenster: https://www.dgap.de/dgap/News/adhoc/humanoptics-verlangen-de…

Squeezeout bei Human Optics... das wird spannend.. wo die Höhe der "angemessenen" Barabfindung gefunden wird...

Wahrscheinlich vorerst beim 3-Monatsdurchschnitt.

Wer mit dabei ist sollte den Squezze Out abwarten und dann auf eine Nachbesserung hoffen.

Gruß

Value

Update: Weitere China Spekulationen!

Verkauf 1 % Energiekontor zu 59 Euro: Grund GewinnmitnahmeKauf 2 % STS Group zu 6,4 Euro: Gründe

Der Investmentcase STS hatte ich hier schon mehrfach dargelegt. Ich werde am Wochenende nochmals auf meine Investmotive eingehen zu AT&S und STS als weitere "China-Spekulationen".

Nur soviel: Bei STS lautet das Kursziel 15 Euro. Mitte Februar gibt es die vorläufigen Jahreszahlen der STS AG mit einem Ausblick auf 2021. Ich gehe davon aus, das man dann das aktuelle Kursziel von SMC von 7,2 Euro deutlich in ein zweistelliges Kursziel anheben wird.

Gruß

STS gleich 10 Prozent im plus. STARK!

Antwort auf Beitrag Nr.: 66.557.846 von Kleiner Chef am 22.01.21 10:38:59STS ist bei mir auf der Watchlist, mehr nicht. Dies nur an alle die hier seit 10:38 blind aufspringen. Für do your own research war da wohl keine Zeit mehr.

STS ist eine Turnaround Spekulation mit guten Chancen aber auch enormen Risiken. Sie haben aus meiner Sicht weder einzigartige Produkte bzw. Technologie und kämpfen auf hartem Terrain mit engen Margen.

STS ist eine Turnaround Spekulation mit guten Chancen aber auch enormen Risiken. Sie haben aus meiner Sicht weder einzigartige Produkte bzw. Technologie und kämpfen auf hartem Terrain mit engen Margen.

Antwort auf Beitrag Nr.: 66.557.846 von Kleiner Chef am 22.01.21 10:38:59Ich bin gestern mit ner Mini Position in STS rein... Ist recht wenig Liquidität drin

Da STS auch mit meine größte Position ist bin ich da mal auf die Argumentation vom Kleinen Chef gespannt. Er schreibt ja Chinaspekulation. Ich gehe nicht davon aus, dass er sich auf den Europamarkt bezieht. Und die Marge in China ist ziemlich gut (EBIT 15%). Allerdings finde ich den Sprung von 6,4 auf aktuell 6,86 (~6%) nicht so dolle. Das ist für mich bei den Kleinwerten für einen Tag eher ein Untergrundrauschen. Was die Chancen und Risiken betrifft finde ich die Studie der letzten Geschäftsberichte sehr infromativ. Die Risiken sehe ich kurzfristig eher nicht so, eher das Riesenpotenzial der Chinabeteiligung...

Lion E-Mobility

Vor kurzem im November gab es hier sehr viele massive Insiderverkäufe bei Aktienkursen unter 3 beginnend und jetzt steht der Aktienkurs bei 6,50Baader Bank hat am 23.9. eine Analyse erstellt mit dem Anlagevotum "Kaufen" und Kursziel 4,84. Das Upsidepotential lag zum Zeitpunkt der Analyse bei 75,5%

Es ist interessant, daß Baader Bank so dermaßen genau das Kursziel benennt, also 4,84 und nicht etwa 4,80 wie das ansonsten getan wird. Das Kursziel ist nur allein deshalb so genau, weil sie eine sehr präzise Bewertungsmethode haben:

40% DCF Modell

40% SOTP Modell (sum of the parts)

5% KGV

5% EV/Ebitda

5% Buchwert

5% Dividendenrendite

Wenn es nur um sum of the parts gegangen wäre, hätte das Kursziel nach Angabe des Analysten bei 7,17 gestanden. Es gibt aber auch weniger gute Aspekte, nach DCF Modell hätte das Kursziel bei 4,21 gelegen und die anderen Aspekte sind sogar negativ, bis natürlich auf Buchwert. Und so kamen der Analyst unterm Strich auf ein Kursziel von 4,84

So, und jetzt nehmen wir uns mal den großen Brocken SOTP (sum of the part) vor:

Da setzt der Analyst ein Umsatzmultiple von 3 an. Als Umsatz hatte der Analyst für 2021 20 Mio geschätzt und so kam er auf einen Wert von 60 Mio. Wenn er sein Bewertungsmodell beibehält, liegt der Wert 50% höher, nämlich 90 Mio. Auch das DCF Modell wird sich verbessern. Na klar, die Margen sind niedrig. Ist aber schon ein Unterschied, ob der Umsatz bei 20 Mio oder fette 50% drüber bei 30 Mio liegt.

Das Kursziel wird sich sehr klar und deutlich erhöhen müssen, definitiv. Daß der Analyst das 30% Joint Venture TÜV SÜD Batterie Testing mit lediglich 9 Mio bewertet, wird der nächste zu korrigierende Fehler sein. TÜV SÜD Batterie Testing brummt ohne Ende, macht dort keinen Sinn, nur das Hier und Jetzt zu bewerten und das Ganze mit dem lediglich 2,6 fachem Umsatz zu bewerten. Bei so einem einfachen skalierbarem Geschäftsmodell mit einer super tollen Rendite (+130% Gewinnplus in zwei Jahren) kann man dieses 30% Joint Venture auch direkt mit einem Umsatzmultiple von 8 oder höher ansetzen. Denn es ist sonnenklar, daß der Umsatz extrem steigen wird, dies bei einer sehr guten Marge. Die Branche erwartet eine Verdreissigfachung der Umsätze und dieses TÜV SÜD Batterie Testing ist eines der größten in Europa.

Aber egal, dies alles wird zur Folge haben müssen, daß der Analyst ständig die Bewertung nach oben ziehen muss, mir soll es Recht sein.

Antwort auf Beitrag Nr.: 66.560.624 von Lynvestor am 22.01.21 12:54:47Laut KC soll das Chinageschäft ja veräußert werden. Soll 100 Mio bringen. Das dürfte die Spekulation sein, denk ich.

mfg

skipper

mfg

skipper

Antwort auf Beitrag Nr.: 66.560.015 von Sugar2000 am 22.01.21 12:18:11

An der Börse haben wir immer ein Restrisiko von 20 %. Da macht es aber keinen Unterschied, ob ich über STS spreche oder über Wirecard oder Alibaba, um Beispiele zu nennen.

Zu den Risiken

STS hatte Nettoschulden von 48 Mill. Euro nach 9 Monaten. Man hat sich mit dem Verkauf des Accoutic Segmentes "Teilentschuldet", d.h. die Entwicklung zum Jahresende deutet klar eine bilanzielle Verbesserung an.

Wenn man in 2021 ein EBITDA von 30 Mill. Euro erwirtschaftet und die Nettoverschuldung auf 30 Mill. Euro drücken kann, dann ist ein Nettoversch./EBITDA von 1 für die Entwicklung aus der man kommt in 2020 völlig in Ordnung und das Risiko erachte ich als überschaubar.

zur Liquidität in der Aktie

Haier wollte in De im Sommer keine Sau haben, heute schlägt man sich um den Wert. Will sagen: Liquidität ist relativ: Da sieht man bei beiden Werten: Man muss kaufen wenn sich keiner für den Wert interessiert und wenn der Case aufgeht, dann spielt die Liquidität keine besondere Rolle, egal ob Haier oder STS.

Bei Haier wissen wir , das der Case aufgeht, bei STS zu 80 %. Schwieriger wird es immer dann, wenn der Case nicht aufgeht. Das Risiko im Einkauf und damit der Bewertung muss sich in Grenzen halten. Dann ist auch das Risiko überschaubar, wenn der Case nicht aufgeht.

Und: Bitte nicht sofort kaufen!

Ja, sie ist heute um 10 % gestiegen, brökelt aber schon wieder ab, sie wird in den nächsten Wochen seitwärts tendieren, dann kommen die 2020er Vorabzalhlen. Ich kann jedem der die Aktie interessiert nicht sofort zu kaufen. STS ist kein Kauf auf Sicht von zwei Wochen, deshalb kann man hier wie übrigens bereits in den Wochen zuvor immer wieder günstiger rein.

Gruß

STS: Zur Liquidität und den Risiken in der Aktie?

Zitat von Sugar2000: Ich bin gestern mit ner Mini Position in STS rein... Ist recht wenig Liquidität drin

An der Börse haben wir immer ein Restrisiko von 20 %. Da macht es aber keinen Unterschied, ob ich über STS spreche oder über Wirecard oder Alibaba, um Beispiele zu nennen.

Zu den Risiken

STS hatte Nettoschulden von 48 Mill. Euro nach 9 Monaten. Man hat sich mit dem Verkauf des Accoutic Segmentes "Teilentschuldet", d.h. die Entwicklung zum Jahresende deutet klar eine bilanzielle Verbesserung an.

Wenn man in 2021 ein EBITDA von 30 Mill. Euro erwirtschaftet und die Nettoverschuldung auf 30 Mill. Euro drücken kann, dann ist ein Nettoversch./EBITDA von 1 für die Entwicklung aus der man kommt in 2020 völlig in Ordnung und das Risiko erachte ich als überschaubar.

zur Liquidität in der Aktie

Haier wollte in De im Sommer keine Sau haben, heute schlägt man sich um den Wert. Will sagen: Liquidität ist relativ: Da sieht man bei beiden Werten: Man muss kaufen wenn sich keiner für den Wert interessiert und wenn der Case aufgeht, dann spielt die Liquidität keine besondere Rolle, egal ob Haier oder STS.

Bei Haier wissen wir , das der Case aufgeht, bei STS zu 80 %. Schwieriger wird es immer dann, wenn der Case nicht aufgeht. Das Risiko im Einkauf und damit der Bewertung muss sich in Grenzen halten. Dann ist auch das Risiko überschaubar, wenn der Case nicht aufgeht.

Und: Bitte nicht sofort kaufen!

Ja, sie ist heute um 10 % gestiegen, brökelt aber schon wieder ab, sie wird in den nächsten Wochen seitwärts tendieren, dann kommen die 2020er Vorabzalhlen. Ich kann jedem der die Aktie interessiert nicht sofort zu kaufen. STS ist kein Kauf auf Sicht von zwei Wochen, deshalb kann man hier wie übrigens bereits in den Wochen zuvor immer wieder günstiger rein.

Gruß

Antwort auf Beitrag Nr.: 66.561.086 von Kleiner Chef am 22.01.21 13:25:17Danke :-)

Ja, hatte einige Werte im Dezember auf die Watchlist genommen. Viele sind leider Ende Dezember und im Januar durchgestartet.

Bei STS ist gestern meine Limitorder zum Glück ausgeführt wurden und freue mich auf positive Entwicklungen ;-)

Mynaric und S&T werden die nächsten sein... erwarte aber eine generelle Marktkonsolidierung, daher platziere ich meine Kauflimits mal 10% unter den aktuellen Kursen. Vielleicht habe ich ja Glück und werde bedient.

Schönes Wochenende! Bleibt gesund!

Ja, hatte einige Werte im Dezember auf die Watchlist genommen. Viele sind leider Ende Dezember und im Januar durchgestartet.

Bei STS ist gestern meine Limitorder zum Glück ausgeführt wurden und freue mich auf positive Entwicklungen ;-)

Mynaric und S&T werden die nächsten sein... erwarte aber eine generelle Marktkonsolidierung, daher platziere ich meine Kauflimits mal 10% unter den aktuellen Kursen. Vielleicht habe ich ja Glück und werde bedient.

Schönes Wochenende! Bleibt gesund!

Antwort auf Beitrag Nr.: 66.560.624 von Lynvestor am 22.01.21 12:54:47

EBIT 15% ist sehr ordentlich für einen Zulieferer, ja. Okay und was spricht aus deiner Sicht dafür, dass die Marge so bleibt? Was kann STS denn produktseitig, was andere nicht können? Wenn da etwas ist - warum können sie eine solche Marge denn nur in China erzielen? Weiss man dazu etwas?

Echt mutig - hoffentlich wird das belohnt! Auch wenn ich persönlich das nicht so machen würde.

Ich sehe irgendwie auch die Chance nicht bei 80% wie KC (neben 20% Restrisiko), dass STS auf 15 EUR steigt (war vielleicht auch nicht so gemeint?). Aber spannend ists!

Zitat von Lynvestor: Und die Marge in China ist ziemlich gut (EBIT 15%).

EBIT 15% ist sehr ordentlich für einen Zulieferer, ja. Okay und was spricht aus deiner Sicht dafür, dass die Marge so bleibt? Was kann STS denn produktseitig, was andere nicht können? Wenn da etwas ist - warum können sie eine solche Marge denn nur in China erzielen? Weiss man dazu etwas?

Zitat von Lynvestor: Da STS auch mit meine größte Position ist...

Echt mutig - hoffentlich wird das belohnt! Auch wenn ich persönlich das nicht so machen würde.

Ich sehe irgendwie auch die Chance nicht bei 80% wie KC (neben 20% Restrisiko), dass STS auf 15 EUR steigt (war vielleicht auch nicht so gemeint?). Aber spannend ists!

Antwort auf Beitrag Nr.: 66.562.073 von Sugar2000 am 22.01.21 14:17:30interessant Mynaric wollte ich auch erst kaufen habe mich aber dann doch für Gilat entschieden.

Beobachte Mynaric aber trotzdem noch.

Beobachte Mynaric aber trotzdem noch.

Antwort auf Beitrag Nr.: 66.563.369 von Mustang66 am 22.01.21 15:24:44Auch interessant. Aber mit Companies aus Israel bin ich bisher nicht so gut gefahren ;-)

Alvarion in Zeiten der WiFi Max Visionen lässt grüßen...

Alvarion in Zeiten der WiFi Max Visionen lässt grüßen...

Antwort auf Beitrag Nr.: 66.563.117 von lazy_invest am 22.01.21 15:10:38"EBIT 15% ist sehr ordentlich für einen Zulieferer, ja. Okay und was spricht aus deiner Sicht dafür, dass die Marge so bleibt?"

Schwer zu sagen, so lange ich hier keine eindeutigen Informationen habe, ist das auch schwer zu beurteilen. Wenn ich mich recht entsinne, ist die Marge aber in China schon länger in der Größenordnung mit der Tendenz leicht steigend. Da der Umsatz scheinbar, siehe Kommentar Kleiner Chef, weiter steigt gehe ich davon aus, dass die EBIT-Marge auch eher größer als kleiner wird. Des weiteren ist der LKW Markt schon länger am Boden und erholt sich gerade. Von dem Trend wird äußerst wahrscheinlich auch STS profitieren.

"Was kann STS denn produktseitig, was andere nicht können?"

Nichts. Der "Burggraben" ist hier schwer abzuschätzen. Sie haben ein paar innovative Sachen was die Batterieummantelung betrifft, sonst finde ich aber an der Produktpalette nichts herausragendes. Da ich aber keine LKW fahre oder baue, habe ich hier wenig Expertise. Ich halte STS auch nicht für eine Superfirma oder "Qualitätsaktie", die ich für immer halten will. Die Umsatz- und Gewinnsteigerungen beeindrucken mich aber. Und damit ist die Aktie für mich ein Schnäppchen.

"Wenn da etwas ist - warum können sie eine solche Marge denn nur in China erzielen? Weiss man dazu etwas?" Dazu kann ich dir leider auch nichts sagen. Ich vermute der Markt in Europa ist einfach noch stärker umkämpft, da er eher stagniert oder schrumpft. In China wächst der Markt.

"Echt mutig - hoffentlich wird das belohnt!"

Ich finde es nicht so mutig, da ich nach den Zahlen gehe. Da ist das Investment für mich eher konservativ, da ich fest davon ausgehe, dass der Turnaround geschafft ist und man nun stark wächst. Mir scheint es als hätte der Markt das noch nicht realisiert. Mutig finde ich die Leute die in Tesla oder Wasserstoff gehen...

"Auch wenn ich persönlich das nicht so machen würde."

Ja klar, muss jeder für sich persönlich entscheiden. Ich bin halt von den Zahlen überzeugt und die letzten Neuigkeiten bestätigen mich auch darin. Allerdings bin ich auch schon bei etwa 3 € eingestiegen. Für mich ist schon die Einheit in China aktuell mehr wert und die macht nur grob geschätzt ein Drittel vom Umsatz... Da finde ich das Risiko doch eher klein.

"Ich sehe irgendwie auch die Chance nicht bei 80% wie KC (neben 20% Restrisiko)"

Ich habe das so verstanden, dass KC im allgemeinen von 80% und 20% Restrisiko ausgeht. Ich glaube das Restrisiko ist im allgemeinen höher. Man kann das Verhältnis aber bei einigen Aktien, insbesondere kleinen Nebenwerten durch eigene Nachforschungen beeinflussen. Und bei STS bin ich mir ziemlich sicher, dass ich richtig liege 😉.

", dass STS auf 15 EUR steigt (war vielleicht auch nicht so gemeint?)."

Mein Kursziel liegt bei etwa 16,5. Und das Ziel soll erreicht werden, wenn die Chinaabteilung verkauft wird. Für mich ist die Chinaabteilung etwa 50-100 Mio € wert. Mit 75 Mio.€ Verkaufswert könnte man praktisch die ganzen Schulden tilgen und hätte 35 Mio. € Cash. Zur Erinnerung: Der Laden ist aktuell 40 Mio. € wert. Falls die Chinaanteile verkauft werden, würde ich dann wahrscheinlich einen Großteil meiner Anteile verkaufen, da mir aus aktueller Sicht dann das Wachstum im Verhältnis zum KGV zu gering wird. Ist auch die Frage wie sich der amerikanische Markt entwickelt. Da gibts ein neues Projekt mit Potenzial. Falls die Business Unit China unter den Hammer kommt, so wie es aktuell aussieht, dann kann es hier ganz schnell in Richtung Kursziel gehen. Da teile ich die Meinung von KC nur bedingt, dass man warten kann. Kann sein, dass man billiger reinkommt, vielleicht aber auch gar nicht mehr.

"Aber spannend ists!"

Auf jeden Fall!!!

Falls jemand sich gut im LKW Markt oder China auskennt oder sonstige Infos zu STS hat, wäre das natürlich ein Superbeitrag um die Firma noch besser einschätzen zu können.

Schwer zu sagen, so lange ich hier keine eindeutigen Informationen habe, ist das auch schwer zu beurteilen. Wenn ich mich recht entsinne, ist die Marge aber in China schon länger in der Größenordnung mit der Tendenz leicht steigend. Da der Umsatz scheinbar, siehe Kommentar Kleiner Chef, weiter steigt gehe ich davon aus, dass die EBIT-Marge auch eher größer als kleiner wird. Des weiteren ist der LKW Markt schon länger am Boden und erholt sich gerade. Von dem Trend wird äußerst wahrscheinlich auch STS profitieren.

"Was kann STS denn produktseitig, was andere nicht können?"

Nichts. Der "Burggraben" ist hier schwer abzuschätzen. Sie haben ein paar innovative Sachen was die Batterieummantelung betrifft, sonst finde ich aber an der Produktpalette nichts herausragendes. Da ich aber keine LKW fahre oder baue, habe ich hier wenig Expertise. Ich halte STS auch nicht für eine Superfirma oder "Qualitätsaktie", die ich für immer halten will. Die Umsatz- und Gewinnsteigerungen beeindrucken mich aber. Und damit ist die Aktie für mich ein Schnäppchen.

"Wenn da etwas ist - warum können sie eine solche Marge denn nur in China erzielen? Weiss man dazu etwas?" Dazu kann ich dir leider auch nichts sagen. Ich vermute der Markt in Europa ist einfach noch stärker umkämpft, da er eher stagniert oder schrumpft. In China wächst der Markt.

"Echt mutig - hoffentlich wird das belohnt!"

Ich finde es nicht so mutig, da ich nach den Zahlen gehe. Da ist das Investment für mich eher konservativ, da ich fest davon ausgehe, dass der Turnaround geschafft ist und man nun stark wächst. Mir scheint es als hätte der Markt das noch nicht realisiert. Mutig finde ich die Leute die in Tesla oder Wasserstoff gehen...

"Auch wenn ich persönlich das nicht so machen würde."

Ja klar, muss jeder für sich persönlich entscheiden. Ich bin halt von den Zahlen überzeugt und die letzten Neuigkeiten bestätigen mich auch darin. Allerdings bin ich auch schon bei etwa 3 € eingestiegen. Für mich ist schon die Einheit in China aktuell mehr wert und die macht nur grob geschätzt ein Drittel vom Umsatz... Da finde ich das Risiko doch eher klein.

"Ich sehe irgendwie auch die Chance nicht bei 80% wie KC (neben 20% Restrisiko)"

Ich habe das so verstanden, dass KC im allgemeinen von 80% und 20% Restrisiko ausgeht. Ich glaube das Restrisiko ist im allgemeinen höher. Man kann das Verhältnis aber bei einigen Aktien, insbesondere kleinen Nebenwerten durch eigene Nachforschungen beeinflussen. Und bei STS bin ich mir ziemlich sicher, dass ich richtig liege 😉.

", dass STS auf 15 EUR steigt (war vielleicht auch nicht so gemeint?)."

Mein Kursziel liegt bei etwa 16,5. Und das Ziel soll erreicht werden, wenn die Chinaabteilung verkauft wird. Für mich ist die Chinaabteilung etwa 50-100 Mio € wert. Mit 75 Mio.€ Verkaufswert könnte man praktisch die ganzen Schulden tilgen und hätte 35 Mio. € Cash. Zur Erinnerung: Der Laden ist aktuell 40 Mio. € wert. Falls die Chinaanteile verkauft werden, würde ich dann wahrscheinlich einen Großteil meiner Anteile verkaufen, da mir aus aktueller Sicht dann das Wachstum im Verhältnis zum KGV zu gering wird. Ist auch die Frage wie sich der amerikanische Markt entwickelt. Da gibts ein neues Projekt mit Potenzial. Falls die Business Unit China unter den Hammer kommt, so wie es aktuell aussieht, dann kann es hier ganz schnell in Richtung Kursziel gehen. Da teile ich die Meinung von KC nur bedingt, dass man warten kann. Kann sein, dass man billiger reinkommt, vielleicht aber auch gar nicht mehr.

"Aber spannend ists!"

Auf jeden Fall!!!

Falls jemand sich gut im LKW Markt oder China auskennt oder sonstige Infos zu STS hat, wäre das natürlich ein Superbeitrag um die Firma noch besser einschätzen zu können.

Hallo Alle,

ich überlege seit einiger Zeit in Nebenwerte in China zu investieren, um mein Länderrisiko zu streuen. Ich kann aber nur schwer Infos zu kleineren chinesischen Firmen finden. Hat da jemand Vorschläge oder noch besser Erfahrungen oder Tipps zu Einzelaktien?

ich überlege seit einiger Zeit in Nebenwerte in China zu investieren, um mein Länderrisiko zu streuen. Ich kann aber nur schwer Infos zu kleineren chinesischen Firmen finden. Hat da jemand Vorschläge oder noch besser Erfahrungen oder Tipps zu Einzelaktien?

Antwort auf Beitrag Nr.: 66.565.916 von Lynvestor am 22.01.21 17:45:04

Diese Frage ist sehr interessant und bei Timburg konnte niemand dazu etwas sagen ausser den Hinweis auf Bloomberg geben.

Indices kann man finden aber nicht die einzelnen Unternehmen dazu, das ist schade.

Zitat von Lynvestor: Hallo Alle,

ich überlege seit einiger Zeit in Nebenwerte in China zu investieren, um mein Länderrisiko zu streuen. Ich kann aber nur schwer Infos zu kleineren chinesischen Firmen finden. Hat da jemand Vorschläge oder noch besser Erfahrungen oder Tipps zu Einzelaktien?

Diese Frage ist sehr interessant und bei Timburg konnte niemand dazu etwas sagen ausser den Hinweis auf Bloomberg geben.

Indices kann man finden aber nicht die einzelnen Unternehmen dazu, das ist schade.

Antwort auf Beitrag Nr.: 66.565.916 von Lynvestor am 22.01.21 17:45:04Schau dir doch einen small Cap China Fonds an und schaue welche Positionen so drin sind...

Oder direkt nen etf kaufen?

https://www.ishares.com/ch/qualifizierte-investoren/de/produ…

Oder direkt nen etf kaufen?

https://www.ishares.com/ch/qualifizierte-investoren/de/produ…

Guten Morgen,

wie es scheint wird dieses Forum immer stärker von sehr spekulationsfreudigen Anleger entdeckt.

Die Beiträge gehen immer mehr in diese Richtung.

Ich glaube aber das KC seiner Linie treu bleibt und die Anzahl der Zockeraktien nicht erhöhen wird.

Zu den chinesischen Nebenwerten:

Ich selbst bin seit einiger Zeit in Chinaaktien investiert.

Hier muss man sagen das selbst bei den großen Unternehmen die Bilanzen nicht sehr transparent sind.

Bei den kleinen Werten ist es noch extremer.

Auf der anderen Seite kann man aber auch mit den Chinaaktien mit einer MK >1 Mrd€ richtig viel Geld verdienen.

Man wird somit aus Renditegründen nicht gezwungen in die Small Caps zu investieren.

Wobei 1 Mrd € inzwischen für China schon fast ein Small Cap Niveau ist.

Zur Cashquote:

Wer stark in den gehypten Aktien aktiv ist sollte seine Cashquote durchaus auf 50%+x hochfahren.

Wer in solide und unterbewertete Aktie investiert bzw. eine breite Depotaufstellung hat braucht dies nicht zu tun.

Ich habe für mich aktuell maximal 15% Cash festgelegt.

Das bietet auf der einen Seite die Chance immer flüssig zu sein wenn es lukrative Kaufgelegenheiten gibt bzw. wenn der Markt etwas zurück kommt.

Auf der anderen Seite wird der weitere Kursanstieg bei den Nebenwerten im Depot nur leicht abgebremst.

Gruß und schönes Wochenende wünscht

Value

wie es scheint wird dieses Forum immer stärker von sehr spekulationsfreudigen Anleger entdeckt.

Die Beiträge gehen immer mehr in diese Richtung.

Ich glaube aber das KC seiner Linie treu bleibt und die Anzahl der Zockeraktien nicht erhöhen wird.

Zu den chinesischen Nebenwerten:

Ich selbst bin seit einiger Zeit in Chinaaktien investiert.

Hier muss man sagen das selbst bei den großen Unternehmen die Bilanzen nicht sehr transparent sind.

Bei den kleinen Werten ist es noch extremer.

Auf der anderen Seite kann man aber auch mit den Chinaaktien mit einer MK >1 Mrd€ richtig viel Geld verdienen.

Man wird somit aus Renditegründen nicht gezwungen in die Small Caps zu investieren.

Wobei 1 Mrd € inzwischen für China schon fast ein Small Cap Niveau ist.

Zur Cashquote:

Wer stark in den gehypten Aktien aktiv ist sollte seine Cashquote durchaus auf 50%+x hochfahren.

Wer in solide und unterbewertete Aktie investiert bzw. eine breite Depotaufstellung hat braucht dies nicht zu tun.

Ich habe für mich aktuell maximal 15% Cash festgelegt.

Das bietet auf der einen Seite die Chance immer flüssig zu sein wenn es lukrative Kaufgelegenheiten gibt bzw. wenn der Markt etwas zurück kommt.

Auf der anderen Seite wird der weitere Kursanstieg bei den Nebenwerten im Depot nur leicht abgebremst.

Gruß und schönes Wochenende wünscht

Value

Antwort auf Beitrag Nr.: 66.565.916 von Lynvestor am 22.01.21 17:45:04

Über die Börse Berlin kann man D-Listings einsehen....

https://www.boerse-berlin.de/index.php/Aktien/Suche?search[c…

Ich denke dass auch in Deutschland die traditionell schwache Aktienkultur durch die jüngere Generation eine Renaissance erlebt. Das ist grundsätzlich positiv.

Hierzulande ist es allerdings leider so, dass der Deusche gerne den direkten Sprung vom Sparbuch in die Knockout Zertifikate macht. Das haben wir öfter schon erlebt und man muss an der Börse auch erstmal auf die Nase fallen.

Momentan sprießt es aber nur so an Blogs und schlauen Kommentaren von Leuten die meinen die Börse verstanden zu haben. Das halte ich für gefährlich. Es ist und bleibt so dass man sich unbedingt ein paar grundeigenschaften aneignen und mit Disziplin eine Strategie entwerfen und verfolgen muss, dabei demütig im Erfolg bleiben sollte. Und manches von der Seitenlinie verfolgen, was man nicht versteht.

Im aktuellen Markt erfolgreich zu sein ist nicht so schwer, das sollte man nicht vergessen.

Hierzulande ist es allerdings leider so, dass der Deusche gerne den direkten Sprung vom Sparbuch in die Knockout Zertifikate macht. Das haben wir öfter schon erlebt und man muss an der Börse auch erstmal auf die Nase fallen.

Momentan sprießt es aber nur so an Blogs und schlauen Kommentaren von Leuten die meinen die Börse verstanden zu haben. Das halte ich für gefährlich. Es ist und bleibt so dass man sich unbedingt ein paar grundeigenschaften aneignen und mit Disziplin eine Strategie entwerfen und verfolgen muss, dabei demütig im Erfolg bleiben sollte. Und manches von der Seitenlinie verfolgen, was man nicht versteht.

Im aktuellen Markt erfolgreich zu sein ist nicht so schwer, das sollte man nicht vergessen.

Antwort auf Beitrag Nr.: 66.573.062 von Investor@work am 23.01.21 11:09:24

Hier noch ein Link von Vanguard zu China Aktien....

https://www.vanguard.com.hk/portal/mvc/detail/etf/overview?p…

Antwort auf Beitrag Nr.: 66.573.086 von smartcash am 23.01.21 11:12:21Ja so sieht es aus, und man darf gespannt sein wie viele davon nach einer sagen wir mal heftigen Korrektur (von Crash spreche ich jetzt gar nicht) wieder verschwunden sind.

Antwort auf Beitrag Nr.: 66.560.816 von halbgott am 22.01.21 13:04:44

Es muss natürlich Insiderkäufe heißen, nicht Verkäufe.

Auf diese hatten halbgott und ich hier hingewiesen. Wer sich ein wenig in die Situation eingelesen hatte und den Insidern gefolgt ist, konnte hier in 2 Monaten 100% einfahren.

Lion E-Mobility

Sehr schöner Beitrag von halbgott. Allerdings mit einem gravierenden Tippfehler im ersten Satz:Zitat von halbgott: Vor kurzem im November gab es hier sehr viele massive Insiderverkäufe bei Aktienkursen unter 3 beginnend und jetzt steht der Aktienkurs bei 6,50

...

Es muss natürlich Insiderkäufe heißen, nicht Verkäufe.

Auf diese hatten halbgott und ich hier hingewiesen. Wer sich ein wenig in die Situation eingelesen hatte und den Insidern gefolgt ist, konnte hier in 2 Monaten 100% einfahren.

Antwort auf Beitrag Nr.: 66.573.419 von Aktienangler am 23.01.21 11:40:21

Der Löwe beisst endlich zu. Lange hat es gedauert, ich bin leider nicht dabei. Wie üblich kann man nicht überall dabei sein.

ich gratuliere allen die Sitzfleisch bewiesen haben.

Gruß

Lion - Der Löwe beisst endlich zu....

Zitat von Aktienangler: Sehr schöner Beitrag von halbgott. Allerdings mit einem gravierenden Tippfehler im ersten Satz:

Zitat von halbgott: Vor kurzem im November gab es hier sehr viele massive Insiderverkäufe bei Aktienkursen unter 3 beginnend und jetzt steht der Aktienkurs bei 6,50

...

Es muss natürlich Insiderkäufe heißen, nicht Verkäufe.

Auf diese hatten halbgott und ich hier hingewiesen. Wer sich ein wenig in die Situation eingelesen hatte und den Insidern gefolgt ist, konnte hier in 2 Monaten 100% einfahren.

Der Löwe beisst endlich zu. Lange hat es gedauert, ich bin leider nicht dabei. Wie üblich kann man nicht überall dabei sein.

ich gratuliere allen die Sitzfleisch bewiesen haben.

Gruß

Antwort auf Beitrag Nr.: 66.573.086 von smartcash am 23.01.21 11:12:21Ein Börsentipp der mir wahnsinnig geholfen hat, war folgender: "welche Strategie man hat ist egal. Aber man sollte eine haben UND dabei bleiben"

Kleiner Input

Die Aktie Schweizer wird gerade wachgeküsst. Bin am Freitag eingestiegen, beobachte die Aktie schon ein Weilchen. Mein erstes Kursziel ist 18€. Im Thread zu Schweizer steht alles Wesentliche drin. Durch den Werksbau in China kam die Aktie ziemlich runter. Wenn da nun der Start ansteht wie’s aussieht sollten die Gewinne wieder sprudeln, da wir aktuell einen Nachfrageüberhang an Leiterplatten und Chips haben. Der Hunger des Marktes ist gerade unstillbar. In der Automobilindustrie stehen wegen dem Mangel Förderbänder still und die Nachfrage wird noch höher werden, wenn die 5G Welle anrollt.Ich denke aktuell kann man noch zu günstigen Konditionen bei Schweizer einsteigen. Ein Nachzügler der aus meiner Sicht nun ins Rollen kommt. Ist auch eine frühere Aktie von KC, nur etwas in Vergessenheit geraten.

NanoRepro: Tests vor Zulassung

Die Fachzeitschrift PZ berichtet, dass Covid-Schnelltests für Laienanwender kurz vor der Zulassung stehen:https://www.pharmazeutische-zeitung.de/abgabe-von-antigentes…

Gleichzeitig meldet der NDR, dass Schulen künftig Massentests durchführen wollen, sobald klar ist, wer sie durchführen kann:

https://www.ndr.de/nachrichten/hamburg/coronavirus/Corona-Sc…

NanoRepro hatte beantragt, Schnelltests für LAienanwender zuzulassen:

https://www.finanznachrichten.de/nachrichten-2021-01/5166909…

Jetzt muss man eigentlich nur noch 1 und 1 und 1 zusammenzählen.

Antwort auf Beitrag Nr.: 66.575.420 von Straßenkoeter am 23.01.21 15:07:20Hast Du dazu auch eine WKN ?

Danke

Danke

Antwort auf Beitrag Nr.: 66.576.638 von reguau am 23.01.21 17:31:39 WKN: 515623

Wenn man den Namen hat kann man die Aktie eigentlich auch selber finden...

mdn

Wenn man den Namen hat kann man die Aktie eigentlich auch selber finden...

mdn

Wochenupdate: Zwei weitere China Spekulationen

Das die chinesische Haier Spekulation aufgeht zeigen die vergangenen, aber auch die zukünftigen Wochen. Heute will ich auf zwei weitere China Spekulationen eingehen. Um es ausdrücklich zu sagen, es geht nicht darum in chinesische Nebenwerte abzudriften, dazu besteht überhaupt kein Grund solange es noch Werte gibt, die man in Europa zu angemessenen Preisen picken kann.Mit China Spekulationen ist gemeint, das es sehr viele europäische Aktien gibt, die global aufgestellt sind und in China einen regionalen Schwerpunkt haben. Sei es das man dort den Produktionsschwerpunkt hat, oder und gleichzeitig den dortigen Markt bedient. Und China war zwar das erst Zentrum der Corona Pandemie, ist aber auch als erste große Nation wieder zur ökonomischen Normalisierung zurückgekehrt.

STS: Zur Neuaufstellung des Unternehmens

STS hat alles andere als eine rühmlich Börsenhistorie, denn 2018 mit etwa 25 Euro an den Markt gekommen, ist man im Herbst 2020 bis auf 3 Euro abgesackt und hat gerade noch die Kurve gekriegt. Genau diese Historie begründet die Zurückhaltung der Investoren der Aktie gegenüber.

Aber: Man muss sehen, das STS als zusammengekaufte Einheiten an den Markt gekommen ist und am Ende des Zyklus an die Börse kam. Der neue CEO hat das Unternehmen in 2020 komplett hinterfragt und entscheidende Schritte für den Turnaround eingeleitet.

Man hat die zentralen Funktionen in Hallbergmoos deutlich abgebaut und spart ab 2021 mehrere Mill. Euro. Der Bereich Accoustics wurde veräußert, da margenschwach. Mit dem Verkauf geht einher, das der Erwerber einen deutlichen Anteil der Schulden mit übernommen hat, was zu einer deutlichen Reduktion der Nettoverschuldung von 48 Mill. Euro nach 9 Monaten 2020 bereits zum Ende des Geschäftsjahres beitragen wird.

Gleichzeitig: In China hat man eine Einheit aufgebaut, die in 2018 noch keine Rolle spielte, aber in 2020 um 80 % auf 85 Mill. Euro gewachsen ist mit einer EBITDA Marge von 20 %. In Europa hat man die 4 Produktionsstandorte in Frankreich deutlich effizienter aufgestellt und in 2019 liefen Großaufträge aus, andere Großaufträge laufen in 2020 wieder an. Ich rechne in 2020 mit einem Umsatz im Q4 von 70 Mill. Euro und die EBITDA Marge könnte bereits wieder im zweistelligen Bereich liegen.

Nach einem Umsatz von 230 Mill. Euro (fortgeführte Einheiten) in 2020, gehe ich für 2021 von einem Umsatz von 270 Mill. Euro aus bei einer EBITDA Marge von 11 % und absolut 30 Mill. Euro.

Die mittelfristigen Wachstums-Perspektiven der STS Group sind intakt

Es wurde an dieser Stelle die Nachhaltigkeit der EBITDA-Margen in China in Frage gestellt. In China laufen aktuell mehr als 5 Neuaufträge an, die zum Wachstum in 2020/21 beitragen, deren Laufzeit bis zu 2024/2025 gehen. Üblicherweise sind die Laufzeiten mit festen Preisabsprachen verbunden, Floater für Energie- und Rohstoffpreise eingearbeitet. Für China gehe ich deshalb sehr wohl davon aus, das die Margen gehalten werden können. Hinzu kommt, das man in China trotz Neueröffnung des dritten Standortes bereits oberhalb der Kapazitätsgrenze agiert und von voll ausgelasteten Kapazitäten ausgehen kann. Das man auch in interessanten Märkten der Batterieummantelung aktiv ist, zeigen Kunden wie Nio oder Great-Wall, typische Wachstumswerte im Bereich der E-Mobilität.

Nun hat der CEO von einer Verwertung der China-Einheit gesprochen in einem publizierten Interview in 2020. In diesem Forum wurde ein Gegenwert von 75 Mill. Euro genannt. Den halte ich für zu niedrig. Wenn man sich die jüngeren Akquisitionen von SAF-Holland anschaut, so wurden EBIT-Multiplen von mehr als 10 geboten und bezahlt. Gleichzeitig werden die Zulieferer in China höher bewertet als in Europa, wie mir das Unternehmen auf Nachfrage bestätigt. Deshalb wäre ich enttäuscht, wenn man im Falle des Verkaufes dies unterhalb von 100 Mill. Euro tun würde.

Noch ein weiterer Punkt für ein nachhaltiges Wachstum in China: Wer den Markt für die Nutzfahrzeuge verfolgt, der stellt fest, das die europäischen Player sich aktuell mit neuen Produktionsstandorten in China positionieren. Stellvertretend seien hier Traton und Daimler Trucks erwähnt. Dies sind bestehende Kunden von STS und deshalb kann man von dieser Front noch positive News erwarten.

In Nordamerika baut man aktuell ein neues Werk auf, was Ende 2021 fertiggestellt ist und ab 2022 den amerikanischen Markt bedient. Die Finanzierung für dieses Projekt ist gesichert und man benötigt keine Kapitalerhöhung, wie das Unternehmen aus Nachfrage bestätigt, was aufgrund des operativen Cashflows in 2021 auch nachvollziehbar ist.

STS-Group: Der günstigste Titel auf dem deutschen Kurszettel

Die Nettoverschuldung für die STS Group reduziert sich bis Ende 2021 auf 30 Mill. Euro (selbst wenn ich den überwiegenden Teil des Nordamerika Invests einbeziehe). Damit hellt sich das bilanzielle Bild deutlich auf. Man hat eine Market-Cap mit dem 1,5 fachen EBITDA in 2021.

Für 2022 gehe ich von einem Wachstum incl. des Nordamerika Geschäftes von über 300 Mill. Euro Umsatz aus. Ob die China-Einheit mit einem Gegenwert allein von 15 Euro verkauft wird, ist dabei nicht entscheidend. Wird sie verkauft, so ist das Unternehmen mehr als entschuldet. Geht man von einer Sonderausschüttung von nur 20 % aus, so kann diese allein 3 Euro/Share betragen, also 40-50 % des aktuellen Kurses. Dieses Szenario halte ich nicht für unwahrscheinlich, wenn man berücksichtigt, das Mutares der Mehrheitseigentümer von STS ist und man weiß, das eines der Hauptziele die Monetarisierung der Unternehmenswerte ist und der Gegenwert zurückfließt an die Aktionäre. Mein KZ liegt bei 15 Euro.

Zu den Risiken hatte ich mich im Post zuvor geäußert. Der nächste Meilenstein sind die Eckdaten zum GJ 2020 incl. der Guidance für 2021, die Mitte Februar 2021 erscheinen. Das sollte dazu führen, das das SMC-Kursziel von 7,2 Euro in den zweistelligen Bereich angehoben wird. Wenn ihr einen günstigeren Titel in Deutschland kennt, immer raus damit.

AT&S: Markt gekennzeichnet von einem Angebotsdefizit über die nächsten Jahre!

AT&S ist die zweite China Spekulation, weil das österreichische Unternehmen die Hauptproduktionsstätten in China hat und damit die Vorteile wie Lieferketten, Lohnvorteile des asiatischen Marktes nutzt, um auch in den nächsten Jahren zweistellig zu wachsen.

AT&S ist führender Anbieter im PCB und IC-Substrate Markt. Die Analysten hoben die Kursziele zuletzt um 50 % auf ca. 35 Euro an und davon profitierte auch die Kursentwicklung der Aktie.

Man bewegt sich in einem Markt der viele Megatrends auf sich vereinigt und in den nächsten Jahren zweistellig wachsen wird. Noch besser: Im Zuge der Miniaturisierung übersteigt die Marktnachfrage das Angebot, was die beste Voraussetzung ist, um das Wachstum der letzten Jahre auch in den kommenden Jahren fortzusetzen.

So wird man die Kapazitäten bei den IC-Subtraten von 2019 bis 2024 verfünffachen, was ausgehend von 150-200 Mill. Euro einer Verfünffachung des Umsatzes in diesem Bereich bedeutet einhergehend mit einer Erhöhung der EBITDA-Marge von aktuell 20 % auf bis zu 30 %.

AT&S: Trotz Anstieg in 2021 zum einstelligen KGV bewertet!

Trotz des Anstiegs des Kurses in den letzten Monaten bekommt man den Wert zu einem einstelligen KGV. Das ist für einen Technologieführer in der heutigen Zeit ebenfalls ein Novum. Gegenüber Peers wie Unimicron ist man mit einem Abschlag von etwa 50 % bewertet.

Das Unternehmen bedient primär den Mobilmarkt, aber auch Sektoren wie Medizin, den Industriesektor und den Automobilsektor. Obwohl letzterer schwächelt, kann ich mir vorstellen, das man Ende Januar ein weiteres Rekordquartal in Umsatz und Ergebnis vermelden wird.

AT&S: Attraktive Perspektiven für die kommenden Jahre!

Das Ziel ist es in 2024 den Umsatz auf 2 Mrd. Euro nahezu zu verdoppeln. Die EBITDA Marge soll auf 25-30 % steigen. Die Kapazitätsausweitungen sind finanziert und erfordern keine Kapitalerhöhung.

Man bekommt ein Unternehmen mit 500 – 600 Mill. Euro EBITDA, was aktuell mit etwa 1,1 Mrd. Euro bewertet ist, also einer zweifachen EBITDA Multiple. Mit dieser Perspektive eröffnet sich ein Bewertungspotential, was einer Verdreifachung mit einem Gegenwert von 75 Euro entspricht.

Megatrends wie IOT oder 5G werden bedient. So wird der CEO zitiert, das es kein Smartphone gibt, wo Teile von AT&S nicht enthalten ist.

Das Unternehmen wird parallel die Dividende regelmäßig steigern, ist günstig bewertet, hat eine richtige Markteinschätzung in den vergangenen Jahren bereits bewiesen, bearbeitet einen attraktiven wachsenden Markt mit verbesserten Margen. Viele Zutaten für ein interessantes Investment. Ich erhöhe mein 12 Monats Kursziel von 29 Euro auf 35 Euro.

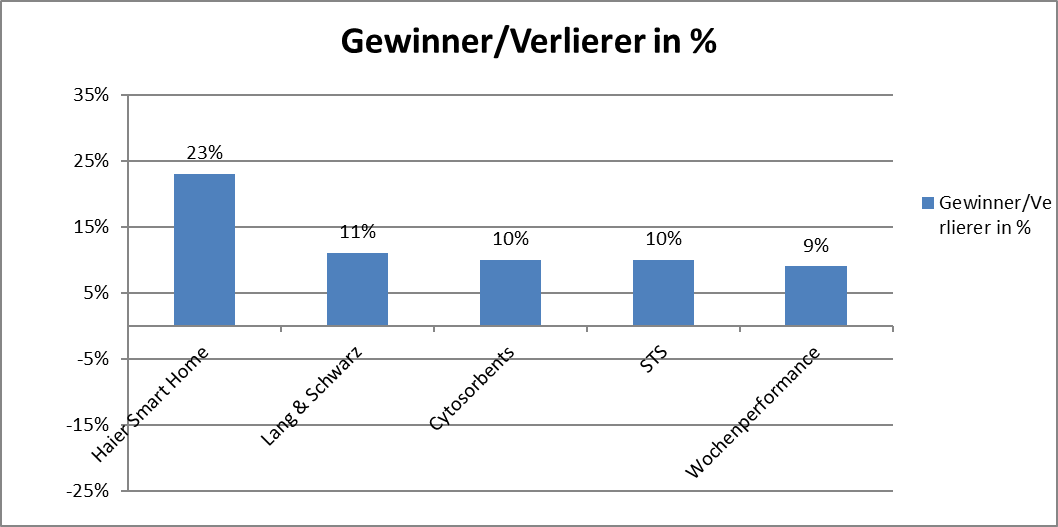

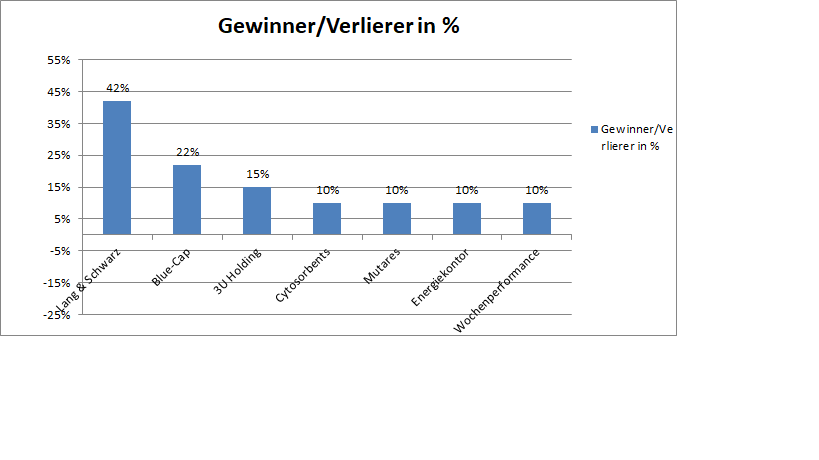

Wochengewinner und Verlierer im Überblick!

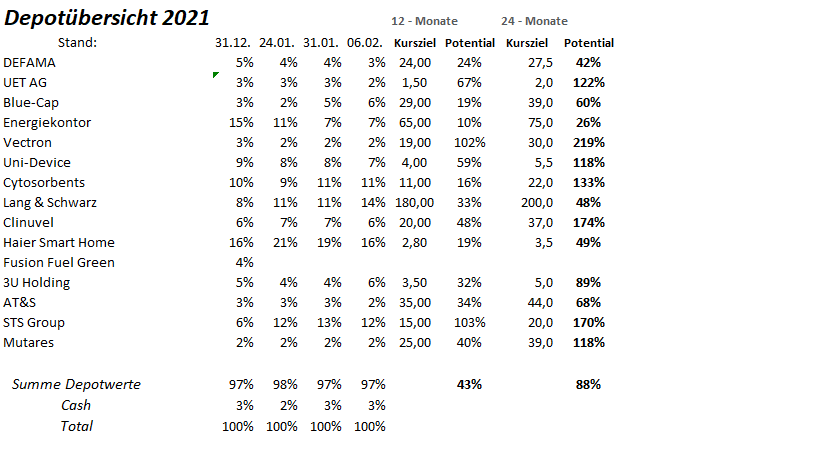

Die Jahresperformance liegt bei 22 %!

Die Wochengewinner können der Übersicht entnommen werden. Das Depot startet erfreulich ins neue Jahr und gewinnt in der letzten Handelswoche 9 %. Die Jahresperformance erhöht sich auf 22 %.

Antwort auf Beitrag Nr.: 66.573.218 von 1erhart am 23.01.21 11:21:44Und das ist der einzige Grund, warum ich bei Kursen um 100 Eur lang& schwarz nicht kaufe.

Ich befürchte, dass viele der jungen Investoren nach einer 20% Korrektur feststellen, dass die Börse keine Einbahnstraße ist.

Die aktuelle Allokation einiger führt zu massiven Verlusten in Korrekturphasen.

Kann aber durchaus noch weiter Up gehen...

Ich befürchte, dass viele der jungen Investoren nach einer 20% Korrektur feststellen, dass die Börse keine Einbahnstraße ist.

Die aktuelle Allokation einiger führt zu massiven Verlusten in Korrekturphasen.

Kann aber durchaus noch weiter Up gehen...

Antwort auf Beitrag Nr.: 66.576.638 von reguau am 23.01.21 17:31:39Comdirect hat mir diese Aktie nicht angeboten

Danke

Danke

@KC ganz großes Kino dieser Beitrag... Respekt 👌

Antwort auf Beitrag Nr.: 66.577.346 von Sugar2000 am 23.01.21 18:58:59Damit unterstellst du a) das die Jungtrader nach 20% verlust und davor Gewinnen deutlich >20% aufgeben b) alle Neuaktionäre zocker sind c) der Haupttreiber (fehlende Alternativinests) verschwindet (warum auch immer) und d) aufgrund von c nur junge Zocker aufspringen und nicht Leute jenseits der 40 die nicht bei TR handeln sondern "langweiligen" Brokern wie Comdirect oder Diba oder dem Smartbroker und dort mal was für die Rente tun wollen weil sie in Corona mal nachgedacht haben wohin die massive Verschuldung führen wird. Wir sehen am Jahresende, wer von uns beiden Recht hat Aber weil Leute so denken wie du gibts die aktie eben auch noch für 100...

Aber weil Leute so denken wie du gibts die aktie eben auch noch für 100...

Antwort auf Beitrag Nr.: 66.578.477 von moneymakerzzz am 23.01.21 21:38:24Naja, erwarten ist so eine Frage. Ich sehe eher das Risiko, das es so kommen könnte. Bei einer Korrektur von 20% im DAX /Dow würden viele der hoch volatilen Aktien weitaus mehr fallen. Vielleicht sehen wir in einigen Branchen wie Wasserstoff und EV einen Crash wie in neuen Markt Zeiten 2001-2003.

Ich hoffe es nicht, aber ausschließen kann ich es nicht.

Ob dann die jungen Investoren nach 80-90%verlust noch Bock haben? Ich glaube nicht, dass sie schon ein gutes Risikomanagement haben und gezielte stops setzen.

Hoffen wir Mal, dass alles gut wird, hauptsache man kommt gesund durch dieses Jahr!

Ich hoffe es nicht, aber ausschließen kann ich es nicht.

Ob dann die jungen Investoren nach 80-90%verlust noch Bock haben? Ich glaube nicht, dass sie schon ein gutes Risikomanagement haben und gezielte stops setzen.

Hoffen wir Mal, dass alles gut wird, hauptsache man kommt gesund durch dieses Jahr!

@KC: Chapeau, tolles Posting, ich will nicht wissen wieviel Zeit dich das zu schreiben und recherchieren gekostet hat. Insbesondere gehst Du auf Anmerkungen aus dem Forum ein und begründest sachlich deine Meinung. Solche Beiträge verbessern meine Prognosen enorm, vielen Dank.

Zu SGS: Die meisten Punkte kann ich nur bestätigen. In Details habe ich eine andere Meinung, aber das ändert nichts an der grundlegenden Investitionsidee. Einen Hinweis habe ich noch: Die Mutter Mutares ist bei etwa 3 € eingestiegen und hat Ihren Anteil ausgebaut. Vorgabe der Mutter ist etwa das 6-8 fache des eingesetzten Kapitals wieder herauszuholen. Und wenn das jemand einschätzen können sollte, dann doch die Mutter : ). Kursziel der Mutter wäre also bei 18-24 €.

Zu AT&S: Die Aktie hatte ich bisher nicht auf dem Schirm, ist mir auch schon fast zu groß. Ich habe mir die Zahlen mal genauer angeschaut. Prinzipiell finde ich deine Story gut. Das Unternehmen hat Kapital und steckt es in ein neues Produkt, bzw. erweitert ein altes. Sie scheinen den Markt gut einschätzen zu können. Allerdings muss man bei der Aktie auch dazu sagen, dass hier ein höheres Risiko besteht wenn der Bedarf nicht so eintritt wie prognostiziert. Hier werden schon recht hohe Summen (~500 Mio. €) investiert. Zum 10er KGV: Ich glaube Du hast nicht das KGV sondern das EBITDA gemeint. Das KGV lag ja eher bei 70 und wird dieses Jahr nur etwas besser. Zumindest habe ich das so auf Grund der letzten Verföffentlichungen verstanden. Bei einem KGV von 10 würde ich hier sofort einsteigen...

"Die EBITDA Marge soll auf 25-30 % steigen"... Ich würde hier von 25% ausgehen. Die alten Produkte dürften wohl bei etwa 20% bleiben. Die neuen bei 30%. Da die Umsatzanteile etwa bei 50/50 liegen ist ein 25% EBITDA im Rahmen der Ungewissheiten recht wahrscheinlich. Auf der Basis und mit der Umsatzverdopplung würd ich schätzen, dass ein Faktor von 2,5 bei plangemäßem Verlauf wahrscheinlich ist. Das wären jährliche Steigerungen von 25,7%, das ist schon sehr interessant.

Ich setze die AT&S mal auf die watchlist. Mir fällt die Einschätzung schwer, da für mein Modell entscheidend ist wieviel Ergebnis pro Aktie zu erwarten sind. Das ist bei den hohen unregelmäßigen Investitionen schwer einzuschätzen. Das macht die Aktie andererseits wieder interessant, da der Markt Risiko meidet... Ach ja, alles nicht so einfach.

Zu SGS: Die meisten Punkte kann ich nur bestätigen. In Details habe ich eine andere Meinung, aber das ändert nichts an der grundlegenden Investitionsidee. Einen Hinweis habe ich noch: Die Mutter Mutares ist bei etwa 3 € eingestiegen und hat Ihren Anteil ausgebaut. Vorgabe der Mutter ist etwa das 6-8 fache des eingesetzten Kapitals wieder herauszuholen. Und wenn das jemand einschätzen können sollte, dann doch die Mutter : ). Kursziel der Mutter wäre also bei 18-24 €.

Zu AT&S: Die Aktie hatte ich bisher nicht auf dem Schirm, ist mir auch schon fast zu groß. Ich habe mir die Zahlen mal genauer angeschaut. Prinzipiell finde ich deine Story gut. Das Unternehmen hat Kapital und steckt es in ein neues Produkt, bzw. erweitert ein altes. Sie scheinen den Markt gut einschätzen zu können. Allerdings muss man bei der Aktie auch dazu sagen, dass hier ein höheres Risiko besteht wenn der Bedarf nicht so eintritt wie prognostiziert. Hier werden schon recht hohe Summen (~500 Mio. €) investiert. Zum 10er KGV: Ich glaube Du hast nicht das KGV sondern das EBITDA gemeint. Das KGV lag ja eher bei 70 und wird dieses Jahr nur etwas besser. Zumindest habe ich das so auf Grund der letzten Verföffentlichungen verstanden. Bei einem KGV von 10 würde ich hier sofort einsteigen...

"Die EBITDA Marge soll auf 25-30 % steigen"... Ich würde hier von 25% ausgehen. Die alten Produkte dürften wohl bei etwa 20% bleiben. Die neuen bei 30%. Da die Umsatzanteile etwa bei 50/50 liegen ist ein 25% EBITDA im Rahmen der Ungewissheiten recht wahrscheinlich. Auf der Basis und mit der Umsatzverdopplung würd ich schätzen, dass ein Faktor von 2,5 bei plangemäßem Verlauf wahrscheinlich ist. Das wären jährliche Steigerungen von 25,7%, das ist schon sehr interessant.

Ich setze die AT&S mal auf die watchlist. Mir fällt die Einschätzung schwer, da für mein Modell entscheidend ist wieviel Ergebnis pro Aktie zu erwarten sind. Das ist bei den hohen unregelmäßigen Investitionen schwer einzuschätzen. Das macht die Aktie andererseits wieder interessant, da der Markt Risiko meidet... Ach ja, alles nicht so einfach.

Antwort auf Beitrag Nr.: 66.581.289 von Lynvestor am 24.01.21 11:31:51

Zu STS: Ich denke unser Case stimmt weitgehend. Ob wir die 18-24 Euro sehen schliesse ich nicht aus. Bekanntlich gibt es ökonomische Unsicherheiten, die man in den Case einbauen sollte. Wenn es besser kommt, so wirst Du und ich nichts dagegen haben. Ich jedenfalls habe auch kein Problem damit die 24 Euro fundamental zu begründen.

zu AT&S: Ich sprach vom Angebotsdefizit bei IC-Substraten und den High-End Markt, den AT&S bedient. Vielleicht hast 'Du die aktuelle Situation noch nicht wahrgenommen, was bereits aktuell passiert. Die globale Automobilindustrie muss die Bänder anhalten, weil die Vorlieferanten die Chips, IC-Substrate nicht liefern können. Das führt dazu, das man an der Preisspirale drehen kann. Das ist auch der Grund, weshalb zuletzt die Kursziele für AT&S um 50 % angehoben wurden, das EPS für das im Juli 21 beginnenende 'GJ wurden auf 3 Euro angehoben. Dieser Zustand wird sich über Jahre hinziehen, da der Aufbau neuer Kapazitäten Jahre Vorlauf in Anspruch nimmt. Die Pläne von AT&S hatte ich ausgeführt über die nächsten Jahre:

Hier mal stellvertretend ein Beitrag über die aktuelle Situation. Das Netz ist voll davon:

Nan Ya, Kinsus, verzeichnen aufgrund der starken Nachfrage nach IC-Substraten im vierten Quartal 20 ihren Höhepunkt

Jay Liu, Taipeh; Willis Ke, DIGITIMES Freitag, 8. Januar 2021 0 Dropdown umschalten

Die IC-Substratlieferanten Nan Ya PCB und Kinsus Interconnect Technology verzeichneten beide ihren Umsatz im vierten Quartal 2020 auf dem Höhepunkt des Jahres. Dies wurde durch höhere Preise gestützt, die von Kunden angeboten wurden, um nach einem Brand Ende Oktober in Unimicrons Werk in Nordtaiwan nach mehr Kapazitätsunterstützung zu suchen zu Industriequellen.

Der Umsatz von Nan Ya stieg im vierten Quartal sequenziell um 4,57% und gegenüber dem Vorjahr um 25,19% auf 10,986 Mrd. NT $ (392,36 Mio. US $), und der Jahresumsatz für 2020 stieg gegenüber dem Vorjahr um 23,86% auf 38,513 Mrd. NT $. Die Dezember-Umsätze stiegen sequenziell um 2,15% und gegenüber dem Vorjahr um 23,81% auf ein Neunjahreshoch von 3,731 Mrd. NT $, was auf die starke Nachfrage nach ABF- und BT-Substraten zurückzuführen ist.

Da die Nachfrage nach ABF-Substraten, Kfz-Leiterplatten und anderen traditionellen Anwendungen im ersten Quartal 2021 weiterhin stark sein wird, wird Nan Ya regelmäßig Produktionsmitarbeiter für die Neujahrsfeiertage im Februar bereitstellen. Das Unternehmen wird im ersten Quartal in seinem Werk in Kunshan, China, eine Kapazitätserweiterung von 10% für ABF-Substrate abschließen und den Einsatz im BT-basierten SiP-Substratsegment vertiefen, um der steigenden Nachfrage gerecht zu werden.

In Kinsus stieg der Umsatz im vierten Quartal sequenziell um 9,8% und im Jahresvergleich um 21% auf ein Rekordhoch von 7,548 Mrd. NT $. Der Umsatz im Jahr 2020 stieg gegenüber dem Vorjahr um 21,4% auf 27,098 Mrd. NT $.

Kinsus hat nicht nur robuste Lieferungen von ABF-Substraten an große US-amerikanische Anbieter von GPU- und FPGA-Chips aufrechterhalten, sondern auch erhebliche Aufträge für BT-Substrate von Anbietern mobiler SoCs wie Qualcomm und MediaTek erhalten, seit das Feuer in Unimicrons Werk zur Herstellung von FCSCP auf BT-Basis ausbrach Substrate für die Verarbeitung von Mobilteil-APs, so die Quellen. Das Unternehmen werde im Jahr 2021 eine weitere Wachstumsdynamik bei den Lieferungen von ABF- und BT-Substraten verzeichnen.

https://www.digitimes.com/news/a20210108PD209.html

Fazit: Der AT&S CEO wird zitiert aus einem jüngeren Interview. Corona bewirkt das die Umsetzung der Digitalisierung auf der Zeitachse um 10 Jahre beschleunigt wird. Ich denke das drückt die aktuelle Marktlage gut aus.

AT&S: "Corona beschleunigt die Digitaliserung auf der Zeitachse um 10 Jahre!"

Zitat von Lynvestor: @KC: Chapeau, tolles Posting, ich will nicht wissen wieviel Zeit dich das zu schreiben und recherchieren gekostet hat. Insbesondere gehst Du auf Anmerkungen aus dem Forum ein und begründest sachlich deine Meinung. Solche Beiträge verbessern meine Prognosen enorm, vielen Dank.

Zu SGS: Die meisten Punkte kann ich nur bestätigen. In Details habe ich eine andere Meinung, aber das ändert nichts an der grundlegenden Investitionsidee. Einen Hinweis habe ich noch: Die Mutter Mutares ist bei etwa 3 € eingestiegen und hat Ihren Anteil ausgebaut. Vorgabe der Mutter ist etwa das 6-8 fache des eingesetzten Kapitals wieder herauszuholen. Und wenn das jemand einschätzen können sollte, dann doch die Mutter : ). Kursziel der Mutter wäre also bei 18-24 €.

Zu AT&S: Die Aktie hatte ich bisher nicht auf dem Schirm, ist mir auch schon fast zu groß. Ich habe mir die Zahlen mal genauer angeschaut. Prinzipiell finde ich deine Story gut. Das Unternehmen hat Kapital und steckt es in ein neues Produkt, bzw. erweitert ein altes. Sie scheinen den Markt gut einschätzen zu können. Allerdings muss man bei der Aktie auch dazu sagen, dass hier ein höheres Risiko besteht wenn der Bedarf nicht so eintritt wie prognostiziert. Hier werden schon recht hohe Summen (~500 Mio. €) investiert. Zum 10er KGV: Ich glaube Du hast nicht das KGV sondern das EBITDA gemeint. Das KGV lag ja eher bei 70 und wird dieses Jahr nur etwas besser. Zumindest habe ich das so auf Grund der letzten Verföffentlichungen verstanden. Bei einem KGV von 10 würde ich hier sofort einsteigen...

"Die EBITDA Marge soll auf 25-30 % steigen"... Ich würde hier von 25% ausgehen. Die alten Produkte dürften wohl bei etwa 20% bleiben. Die neuen bei 30%. Da die Umsatzanteile etwa bei 50/50 liegen ist ein 25% EBITDA im Rahmen der Ungewissheiten recht wahrscheinlich. Auf der Basis und mit der Umsatzverdopplung würd ich schätzen, dass ein Faktor von 2,5 bei plangemäßem Verlauf wahrscheinlich ist. Das wären jährliche Steigerungen von 25,7%, das ist schon sehr interessant.

Ich setze die AT&S mal auf die watchlist. Mir fällt die Einschätzung schwer, da für mein Modell entscheidend ist wieviel Ergebnis pro Aktie zu erwarten sind. Das ist bei den hohen unregelmäßigen Investitionen schwer einzuschätzen. Das macht die Aktie andererseits wieder interessant, da der Markt Risiko meidet... Ach ja, alles nicht so einfach.

Zu STS: Ich denke unser Case stimmt weitgehend. Ob wir die 18-24 Euro sehen schliesse ich nicht aus. Bekanntlich gibt es ökonomische Unsicherheiten, die man in den Case einbauen sollte. Wenn es besser kommt, so wirst Du und ich nichts dagegen haben. Ich jedenfalls habe auch kein Problem damit die 24 Euro fundamental zu begründen.

zu AT&S: Ich sprach vom Angebotsdefizit bei IC-Substraten und den High-End Markt, den AT&S bedient. Vielleicht hast 'Du die aktuelle Situation noch nicht wahrgenommen, was bereits aktuell passiert. Die globale Automobilindustrie muss die Bänder anhalten, weil die Vorlieferanten die Chips, IC-Substrate nicht liefern können. Das führt dazu, das man an der Preisspirale drehen kann. Das ist auch der Grund, weshalb zuletzt die Kursziele für AT&S um 50 % angehoben wurden, das EPS für das im Juli 21 beginnenende 'GJ wurden auf 3 Euro angehoben. Dieser Zustand wird sich über Jahre hinziehen, da der Aufbau neuer Kapazitäten Jahre Vorlauf in Anspruch nimmt. Die Pläne von AT&S hatte ich ausgeführt über die nächsten Jahre:

Hier mal stellvertretend ein Beitrag über die aktuelle Situation. Das Netz ist voll davon:

Nan Ya, Kinsus, verzeichnen aufgrund der starken Nachfrage nach IC-Substraten im vierten Quartal 20 ihren Höhepunkt

Jay Liu, Taipeh; Willis Ke, DIGITIMES Freitag, 8. Januar 2021 0 Dropdown umschalten

Die IC-Substratlieferanten Nan Ya PCB und Kinsus Interconnect Technology verzeichneten beide ihren Umsatz im vierten Quartal 2020 auf dem Höhepunkt des Jahres. Dies wurde durch höhere Preise gestützt, die von Kunden angeboten wurden, um nach einem Brand Ende Oktober in Unimicrons Werk in Nordtaiwan nach mehr Kapazitätsunterstützung zu suchen zu Industriequellen.

Der Umsatz von Nan Ya stieg im vierten Quartal sequenziell um 4,57% und gegenüber dem Vorjahr um 25,19% auf 10,986 Mrd. NT $ (392,36 Mio. US $), und der Jahresumsatz für 2020 stieg gegenüber dem Vorjahr um 23,86% auf 38,513 Mrd. NT $. Die Dezember-Umsätze stiegen sequenziell um 2,15% und gegenüber dem Vorjahr um 23,81% auf ein Neunjahreshoch von 3,731 Mrd. NT $, was auf die starke Nachfrage nach ABF- und BT-Substraten zurückzuführen ist.

Da die Nachfrage nach ABF-Substraten, Kfz-Leiterplatten und anderen traditionellen Anwendungen im ersten Quartal 2021 weiterhin stark sein wird, wird Nan Ya regelmäßig Produktionsmitarbeiter für die Neujahrsfeiertage im Februar bereitstellen. Das Unternehmen wird im ersten Quartal in seinem Werk in Kunshan, China, eine Kapazitätserweiterung von 10% für ABF-Substrate abschließen und den Einsatz im BT-basierten SiP-Substratsegment vertiefen, um der steigenden Nachfrage gerecht zu werden.

In Kinsus stieg der Umsatz im vierten Quartal sequenziell um 9,8% und im Jahresvergleich um 21% auf ein Rekordhoch von 7,548 Mrd. NT $. Der Umsatz im Jahr 2020 stieg gegenüber dem Vorjahr um 21,4% auf 27,098 Mrd. NT $.

Kinsus hat nicht nur robuste Lieferungen von ABF-Substraten an große US-amerikanische Anbieter von GPU- und FPGA-Chips aufrechterhalten, sondern auch erhebliche Aufträge für BT-Substrate von Anbietern mobiler SoCs wie Qualcomm und MediaTek erhalten, seit das Feuer in Unimicrons Werk zur Herstellung von FCSCP auf BT-Basis ausbrach Substrate für die Verarbeitung von Mobilteil-APs, so die Quellen. Das Unternehmen werde im Jahr 2021 eine weitere Wachstumsdynamik bei den Lieferungen von ABF- und BT-Substraten verzeichnen.

https://www.digitimes.com/news/a20210108PD209.html

Fazit: Der AT&S CEO wird zitiert aus einem jüngeren Interview. Corona bewirkt das die Umsetzung der Digitalisierung auf der Zeitachse um 10 Jahre beschleunigt wird. Ich denke das drückt die aktuelle Marktlage gut aus.

AT&S.

Grundlegend stimme ich mit der Meinung zu AT & S überein. Hatte AT&S auch in meinen Favoriten für 2021 genannt mit KZ von 36 EUR.

Zu den Zahlen, der aktuellen Marktlage und den daraus resultierenden Chancen ist nahezu auch alles gesagt, möchte auch noch anmerken, dass der Thread zur Aktie auf Ariva durch die User Cicero33 und HZenger hohe Qualität besitzt und durchaus empfehlenswert ist, falls sich jemand da noch tiefer einlesen möchte..

Ich selbst bin seit vielen Jahren bei der Aktie dabei, weil die PS von AT&S schon länger ersichtlich sind, aber man auch aufgrund äußerer, aber v.a. innerer Faktoren, diese oft nicht oder nur teilweise auf dei Straße brachte, beispielsweise Verzögerungen bei Chongqing III.

Positiv: Unterschätzt werden für mich zum Teil immer noch die Forschungsunits in Shanghai und Loeben, die für mich die Basis des Invests sind. Durch diese Chinesisch-Europäische Kombination garantiert man auf Jahre die Qualitätsführerschaft und bindet damit die Top-Kunden wie Apple.

Meine (einzigen) Bedenken beim Investment-Case:

AT&S wächst seit Jahren, das Unternehmen selbst ist für mich aber zu strikt auf Wachstum getrimmt.

Jedes Werk, egal ob jetzt China oder Indien, erfährt nach und nach eine Erweiterung wie zuletzt Chongqing mit Teil III.

Die Finanzierungen belasten entsprechend die Bilanz, sodass die Verschuldung durchaus ein Punkt ist, den man im Auge behalten sollte. Durch den konsequenten Wachstumskurs schiebt man die "Erntezeit" gefühlt seit Jahren vor sich her.

Sicher spielen nun der Coronaeffekt und die aktuelle Marktlage uns Anlegern in die Karten, da man eigentlich gar nicht mehr anders kann, als nun die Erntezeit beginnen zu lassen, jedoch sollte man in Hinterkopf behalten, dass aus meiner Sicht eine erneute Erweiterung eines der Werke nur über eine Kapitalerhöhung zu stemmen wäre.

Ich präferiere, dass die neu geschaffenen Kapazitäten nun zunächst komplett ausgeschöpft werden und sich etablieren. Dadurch sollten die nächsten Jahre eigentlich ein Umsatzwachstum von 15 % + pro Jahr drin sein, bei überproportionalem Gewinnwachstum. Ich meine der CEO hat hier mal Äußerungen Richtung 30 % plus getätigt.

Dadurch sollten auf Sicht von 5 Jahren 4 Eur pro Aktie drin sein, WENN man sich nicht erneut durch hohe Investitionen selbst einschränkt.

Die Frage, die sich stellt, ist: Sind die hohen Investitionskosten fortlaufend von Nöten, um den Qualitätsstandard zu halten und damit u. a. Apple zu binden, und wann würde dann die nächste Investitionsrunde beginnen? Lässt sich durch das Setzen der Benchmark auch ein besserer Endpreis erzielen, oder würde das ein Abwandern der Premiumkunden zur Folge haben?

Gruß

Grundlegend stimme ich mit der Meinung zu AT & S überein. Hatte AT&S auch in meinen Favoriten für 2021 genannt mit KZ von 36 EUR.

Zu den Zahlen, der aktuellen Marktlage und den daraus resultierenden Chancen ist nahezu auch alles gesagt, möchte auch noch anmerken, dass der Thread zur Aktie auf Ariva durch die User Cicero33 und HZenger hohe Qualität besitzt und durchaus empfehlenswert ist, falls sich jemand da noch tiefer einlesen möchte..

Ich selbst bin seit vielen Jahren bei der Aktie dabei, weil die PS von AT&S schon länger ersichtlich sind, aber man auch aufgrund äußerer, aber v.a. innerer Faktoren, diese oft nicht oder nur teilweise auf dei Straße brachte, beispielsweise Verzögerungen bei Chongqing III.

Positiv: Unterschätzt werden für mich zum Teil immer noch die Forschungsunits in Shanghai und Loeben, die für mich die Basis des Invests sind. Durch diese Chinesisch-Europäische Kombination garantiert man auf Jahre die Qualitätsführerschaft und bindet damit die Top-Kunden wie Apple.

Meine (einzigen) Bedenken beim Investment-Case:

AT&S wächst seit Jahren, das Unternehmen selbst ist für mich aber zu strikt auf Wachstum getrimmt.

Jedes Werk, egal ob jetzt China oder Indien, erfährt nach und nach eine Erweiterung wie zuletzt Chongqing mit Teil III.

Die Finanzierungen belasten entsprechend die Bilanz, sodass die Verschuldung durchaus ein Punkt ist, den man im Auge behalten sollte. Durch den konsequenten Wachstumskurs schiebt man die "Erntezeit" gefühlt seit Jahren vor sich her.

Sicher spielen nun der Coronaeffekt und die aktuelle Marktlage uns Anlegern in die Karten, da man eigentlich gar nicht mehr anders kann, als nun die Erntezeit beginnen zu lassen, jedoch sollte man in Hinterkopf behalten, dass aus meiner Sicht eine erneute Erweiterung eines der Werke nur über eine Kapitalerhöhung zu stemmen wäre.

Ich präferiere, dass die neu geschaffenen Kapazitäten nun zunächst komplett ausgeschöpft werden und sich etablieren. Dadurch sollten die nächsten Jahre eigentlich ein Umsatzwachstum von 15 % + pro Jahr drin sein, bei überproportionalem Gewinnwachstum. Ich meine der CEO hat hier mal Äußerungen Richtung 30 % plus getätigt.

Dadurch sollten auf Sicht von 5 Jahren 4 Eur pro Aktie drin sein, WENN man sich nicht erneut durch hohe Investitionen selbst einschränkt.

Die Frage, die sich stellt, ist: Sind die hohen Investitionskosten fortlaufend von Nöten, um den Qualitätsstandard zu halten und damit u. a. Apple zu binden, und wann würde dann die nächste Investitionsrunde beginnen? Lässt sich durch das Setzen der Benchmark auch ein besserer Endpreis erzielen, oder würde das ein Abwandern der Premiumkunden zur Folge haben?

Gruß

Ich muss zugeben ich kann die AT&S noch nicht so gut einschätzen. Ich hatte das KGV auf das aktuelle bzw. vergangene GJ bezogen. Ein EPS von 3 wäre schon sehr stark. Kann sein, dass ein EPS von 3 nächstes Jahr möglich wird. Ist mir nur nicht so ganz klar, wie das mit den Investitionen machbar ist. So wie ich die Folien verstanden habe sollen im GJ20/21 etwa 240 Mio. verwendet werden. Damit blieben noch etwa 250 Mio. für GJ 21/22. Die GJ-Aufteilung finde ich ziemlich verwirrend... Falls wirklich ein EPS von 3 geschafft wird, wäre die AT&S aus meiner Sicht bei dem Gewinnwachstum ein Schnäppchen..

Antwort auf Beitrag Nr.: 66.582.656 von Lynvestor am 24.01.21 14:27:47

Man hat im Q1 noch 16 % EBITDA hingelegt. Im Q2 bereits 25 % bei einem EBITDA absolut von 72 Mill. Euro bei 290 Mill. Euro Umsatz. Nun wissen wir das die relativ starke Entwicklung der asiatischen Währung den Überschuss negativ beeinflussen.

Gleichzeitig wissen wir das die aktuelle Ausbaustufe Chonquing seit dem Q2 zur Verfügung steht. Aber: Die 5G Smartphone Releases hatten eine Verzögerung, insofern hat man im Q2 noch nicht in vollen Umfang von der aktuellen Ausbaustufe profitieren können.

Wir wissen: Die Apple Phones laufen besser als prognostiziert und man sprach ja zuletzt davon

das die Prognosen um 20 % zu niedrig angesetzt sein könnten.

Bedeutet: Q3 lief aus vollen Rohren. Wir werden einen Umsatz über 300 Mill. Euro sehen, das EBITDA kann bereits 100 Mill. Euro erreicht haben. Hängt von den zuletzt schwächelnden übrigen Segmenten ab.

Und: Im nächsten GJ wird man über das ganze Jahr die aktuell volle Ausbaustufe nutzen können, einhergehend mit möglicherweise einer Margenausweitung von 25 % EBITDA plus.

Zu den Finanzierungen der Ausbaustufen: AT&S hat das Ziel die Nettoverschuldung unter vom 3-fachen EBITDA zu halten, was sie trotz der immensen Investitionen auch weitgehend schaffen werden.

Und: Man muss mehrere 100 Mill. Euro an Vorleistungen in die Hand nehmen um die Marktchancen

zu nutzen. Was sind da 500 Mill. Euro Nettoschulden, wenn man die ab 24 in einem Jahr fast abbauen kann. Das relativiert die Schuldensituation deutlich.

Hinzu kommt: Man kann nicht alles haben. Keine Neuinvests würde bedeuten Stillstand und Marktopportunitäten könnten nicht genutzt werden. Jeder Investor würde dann zurecht die Strategie und Kompetenz des Unternehmens anzweifeln.

Aber: Sie haben in den letzten Jahren bewiesen, das sie den Markt gut einschätzen und besetzen können. Die aktuelle Situation verdeutlicht die richtige Einschätzung.