Deutsche Small Caps - Basisinvestments eines Langfristdepots - 500 Beiträge pro Seite (Seite 83)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 11.05.24 10:14:48 von

neuester Beitrag 11.05.24 10:14:48 von

Beiträge: 69.732

ID: 937.146

ID: 937.146

Aufrufe heute: 42

Gesamt: 12.701.282

Gesamt: 12.701.282

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 08.05.24, 11:56 | 196 | |

| gestern 20:31 | 136 | |

| 11.05.24, 11:52 | 92 | |

| 17.08.12, 13:14 | 90 | |

| gestern 22:50 | 71 | |

| vor 1 Stunde | 63 | |

| gestern 22:33 | 61 | |

| 19.04.24, 21:30 | 56 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 0,2170 | +3,33 | 48 | |||

| 2. | 2. | 18.763,00 | -0,01 | 44 | |||

| 3. | 3. | 168,47 | -2,04 | 27 | |||

| 4. | 4. | 0,1640 | 0,00 | 22 | |||

| 5. | 6. | 0,2980 | -3,87 | 17 | |||

| 6. | 5. | 2,5600 | -6,91 | 17 | |||

| 7. | 7. | 898,78 | +1,27 | 13 | |||

| 8. | 8. | 10,320 | 0,00 | 12 |

Antwort auf Beitrag Nr.: 59.608.019 von Aliberto am 11.01.19 10:14:33

Umso überraschender ist es das Hella heute immer noch in der Gewinnzone steht.

Bei vielen Zulieferern sind die nun folgenden schlechten Zahlen bereits eingepreist.

Auch bei Kuka erwarte ich nicht das die 44€ Marke nach unten durchbrochen wird.

Selbst wenn es 2019 eine Rezession geben sollte ist dies kein Weltuntergang.

Diese Gejammerei von den Analysten und Wirtschaftsmagazinen nervt mich langsam.

Es scheint so als haben sie keine Ahnung über den ganz normalen Ablauf von Wirtschaftszyklen - oder wollen sie die Anleger nur noch weiter verunsichern um mit ihren Shorts weiter gutes Geld zu verdienen?

Gruß

Value

Zitat von Aliberto:Zitat von valueanleger: 2019 wird defintiv lustig bzw. spannend.

Wird Osram übernommen?

Niedrige Kurse würden dies fördern.

Im "Lightening Segement" sind aktuell wohl Hella und Zumtobel die besseren Spekulationen.

Gruß

Value

Wenn man sich die Hella Ad-Hoc von heute durchliest, reiht sich diese absolut in die Ausblicke in diesem Bereich ein und für einen Einstieg finde ich es noch zu früh bzw. viel zu früh. Auf Bloomberg gab es bereits erste Analysten, die aufgrund der Abhängigkeit der deutschen Industrie von der Automobilindustrie für 2019 eine Rezession in Deutschland nicht ausschließen:

https://www.dgap.de/dgap/News/corporate/hella-steigert-umsat…

......"Hinter uns liegt ein anspruchsvolles erstes Halbjahr, das durch weiter zunehmende Marktunsicherheiten und hohe Absatzschwankungen gekennzeichnet war. Unser Umsatz- und Ergebnisplus zeigt, dass wir diese Herausforderungen bislang kompensieren konnten......Dennoch ist zu erwarten, dass auch für uns der Gegenwind in den kommenden Monaten weiter zunehmen wird."

Umso überraschender ist es das Hella heute immer noch in der Gewinnzone steht.

Bei vielen Zulieferern sind die nun folgenden schlechten Zahlen bereits eingepreist.

Auch bei Kuka erwarte ich nicht das die 44€ Marke nach unten durchbrochen wird.

Selbst wenn es 2019 eine Rezession geben sollte ist dies kein Weltuntergang.

Diese Gejammerei von den Analysten und Wirtschaftsmagazinen nervt mich langsam.

Es scheint so als haben sie keine Ahnung über den ganz normalen Ablauf von Wirtschaftszyklen - oder wollen sie die Anleger nur noch weiter verunsichern um mit ihren Shorts weiter gutes Geld zu verdienen?

Gruß

Value

Antwort auf Beitrag Nr.: 59.608.502 von jungster am 11.01.19 11:05:31

Warte mal auf das Crashtestergebnis vom e.go life. Und wie es sich damit in einem Herr von BMX X, Audi Q, VW Touareg etc. fährt.

Ich finde dieses Video vom kanadischen Meccanica Solo weiter toll gemacht:

https://www.youtube.com/watch?v=U5YsOMq4v38

Zitat von jungster: Also ich sehe für unsere trägen Autohersteller im Dax schwarz.Ich selbst werde mir kein neues Verbrennungsauto mehr kaufen, sondern auf ein preiswertes Elektroauto(e.go life ) warten.Wenn man bedenkt, in was für einer Entwicklungszeit und mit welchen geringen Eintrittsbarrieren man es hier zu tun hat, wird es schwer für VW und Co.

Warte mal auf das Crashtestergebnis vom e.go life. Und wie es sich damit in einem Herr von BMX X, Audi Q, VW Touareg etc. fährt.

Ich finde dieses Video vom kanadischen Meccanica Solo weiter toll gemacht:

https://www.youtube.com/watch?v=U5YsOMq4v38

General Motors ist 2018 deutlich besser als die Erwartungen rausgekommen. Der Grund liegt in einer soliden PKW-Nachfrage in China und ebenfalls soliden Nachfrage nach leichten Transportfahrzeugen in den USA. 2019 soll der Gewinn ja Aktie um bis zu ca. 10 % zulegen.

https://www.cnbc.com/2019/01/11/gm-says-2018-earnings-exceed…

Wie geschieben: "Ängste in der Kapitalmarktclique" und die Realität in der Welt. Gerade manche Autoaktie - sicher nicht alle - kann im SmallCap-Bereich jetzt attraktiv sein.

https://www.cnbc.com/2019/01/11/gm-says-2018-earnings-exceed…

Wie geschieben: "Ängste in der Kapitalmarktclique" und die Realität in der Welt. Gerade manche Autoaktie - sicher nicht alle - kann im SmallCap-Bereich jetzt attraktiv sein.

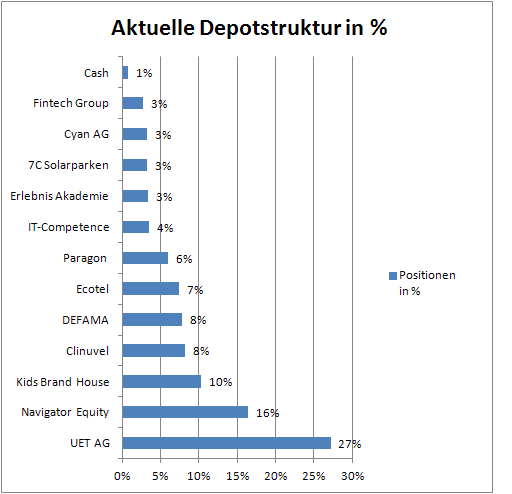

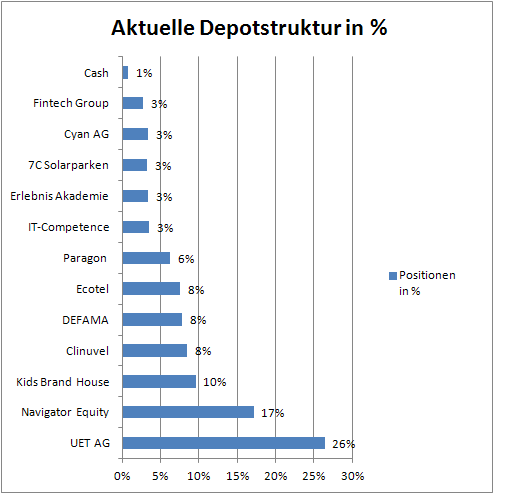

Wochenupdate: Guter Jahresauftakt!

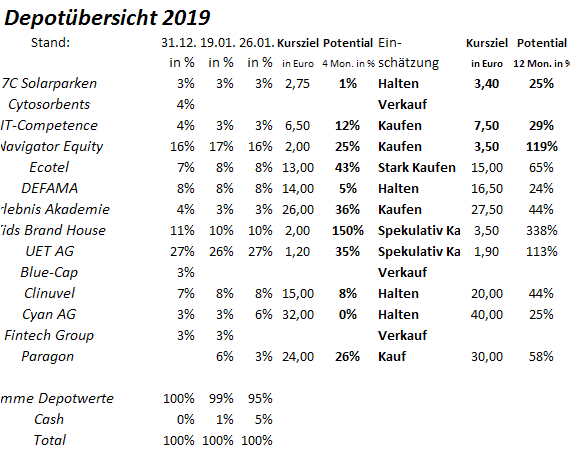

Lange ist es her, das es zu einem Wochengewinn von über 6 % gereicht hat im Depot. Genau genommen hat das Depot es zuletzt im Juni 2018 geschafft. Das schöne ist, das es keine Verlierer zum Jahresauftakt gab, sondern nahezu alle Werte mit grünen Vorzeichen aus dem Handel gingen. Selbst Cytosorbents konnte mit einem Gewinn von 5 % gegenüber dem Jahresendkurs verkauft werden. Zunächst reagierte der Kurs positiv auf die gemeldeten Vorabzahlen 2018, um dann wieder stark zurückzukommen. In Erwartung auf diese Entwicklung habe ich die Position verkauft. Die Produktumsätze im Q4 lagen unter meinen Erwartungen, dem zweiten Quartal infolge und deshalb habe ich verkauft.Weiterhin habe ich die Position Blue-Cap verkauft, weil die sich andeutenden Auseinandersetzungen um die Besetzung des Vorstandspostens bei Blue-Cap für Unsicherheiten sorgen, das wird den Kurs weiterhin belasten, wenngleich der Wert fundamental kein Verkauf darstellt. Gekauft habe ich stattdessen Paragon. Hier spekuliere ich auf eine Gegenbewegung nach dem disaströsen Kursverlauf in 2018. Ich spekuliere zunächst darauf, daß man die Marke von 20 Euro nachhaltig zurückerobern kann. Dazu bedarf es weiterer guter Meldungen aus dem Unternehmen und eines deutlich verbesserten Cashflows gegenüber 2018.

Cyan AG: Zuviel Risiko in der aktuellen Unternehmensbewertung?

Im Dezember habe ich die Position von Cyan zurückgekauft ins Depot. Das Unternehmen ist mit einem 2018er Pro-Forma Umsatz von 20 Mill. Euro aktuell mit 230 Mill. an der Börse bewertet. Solch hohen Bewertungen stehe ich grundsätzlich skeptisch gegenüber, weil das Risiko eines Rückschlages zu hoch erscheint. Hinzu kommt, das in diesen Zahlen der Erwerb der I-New enthalten ist, die in 2017 noch in finanzieller Schieflage waren und nur eine Finanzspritze innerhalb der Novomatic das Überleben rettete. Einerseits hatte man Neuaufträge akquiriert, andererseits konnte man aber die technischen Upgrades zeitlich nicht liefern, weshalb das Neugeschäft zur Liquiditätsfalle wurde. In der Folge hat man ein Unternehmen incl. der aufgebauten Schulden für etwa 30 Mill. Euro übernommen bei einem Umsatz in der Größenordnung von 12 Mill. Euro in 2017. Die IPO-Zuflüsse wurden neben dem Erwerb der I-New noch dazu verwendet, um die Anteile der Töchter wie auch die I-New Anteile auf 100 % aufzustocken, so das für die Zukunft in der aktuellen Struktur keine Minderheiten anfallen.

Zu den sehr ambitionierten Zielen bei Cyan!

Cyan wächst von weniger als 5 Mill. Umsatz in 2017 auf über 20 Mill. (Pro-Forma) in 18 und über 35 Mill. in 19 auf 50 Mill. in 2020. Dabei soll das EBITDA von 7 Mill. Euro in 2018 auf über 30 Mill. Euro in 2020 steigen, was einer Marge von über 60 % entspricht. Auch hier ist es so, das derartige Margen aussergewöhnlich hoch sind und deshalb die Frage zu beantworten ist, ob diese realistisch und erzielbar sind?

Security-Megatrend kombiniert mit einem neuartigen Vertriebsansatz!

Cyan versteht sich im Bereich der Security als First-Mover, die seine Produkte in die Datennetze der Zielkunden integrieren, darüber eine neue Erlösquelle bei den Partnern generieren und damit den Vertrieb auslagern. Da wo andere Unternehmen zwischen 10-40 % des Umsatzes für den Vertrieb/Werbung investieren, geht man hier den Weg über ein Shared-Revenue Modell und lagert den Vertrieb an Dritte aus.

Wenn man weiß, das Software-Unternehmen mit Bruttomargen von 80 % operieren können, sofern die Entwicklung nicht einen überdurchschnittlichen Anteil am Umsatz ausmacht, dann erscheinen die ambitionierten Ziele möglich. Hierfür spricht, das man zunächst Produktpakete im Telekom-Sektor für Telefongesellschaften und virtuelle Provider geschnürt hat, dann zum Börsengang das Produktangebot erweitert hat auf die Sektoren Verwaltung/Behörden; Versicherungen und den Bankensektor.

Vertriebspipeline mit über 100 Kunden gefüllt!

Zum Börsengang im Frühjahr verfügte man mit der DTK und wenigen weiteren Kunden über Partner mit einer Reichweite von weniger als 15 Mill. Endkunden, die sich über 30 Mill. auf mittlerweile 300 Mill. Endkunden erhöht hat. Der größte Deal, vor Weihnachten vermeldet war die Gewinnung von Orange/France Telekom.

Wenn man es also schafft mit einer Reichweite von 15 Mill. Kunden 5 Mill. Euro zu erzielen und mit der Integration von I-New sowie der Gewinnung weiterer Kunden in 2018 über 20 Mill. Euro zu generieren, bei einem Umsatz- und Ergebniszuwachs in 2019 auf 35 Mill. Euro und EBITDA von 20 Mill. Euro, dann wird das Potential des Unternehmens deutlich, selbst wenn die Penetrationsrate deutlich niedriger angesetzt wird in den Folgejahren.

Fazit: Risiko ja, aber das Unternehmen liefert!

Unzweifelhaft ist das Risiko mit solchen Margen für die Zukunft zu rechnen. Für mich aber ist die Frage wichtiger, schafft man die Umsatzziele zu erreichen? Wenn man weiß, das der Orange Deal über 6 Jahre gilt, dann beantwortet dies einen Teil der Frage auf dem Zeitstrahl. Wenn man gleichzeitig weiß, das Cyan vor Mega-Deals im Bankensektor sowie weiteren Kunden steht, dann eröffnet dies weitere Chancen, die heute nicht in den Prognosen enthalten sind. Deshalb habe ich eine kleine Position mit Kursziel 40 Euro aufgenommen, bei einer Ergebniserwartung von 2,5 Euro/Aktie in 2020, vor potentiellen neuen Deals.

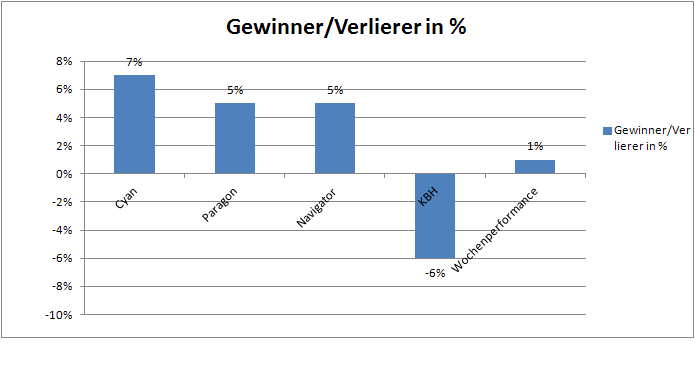

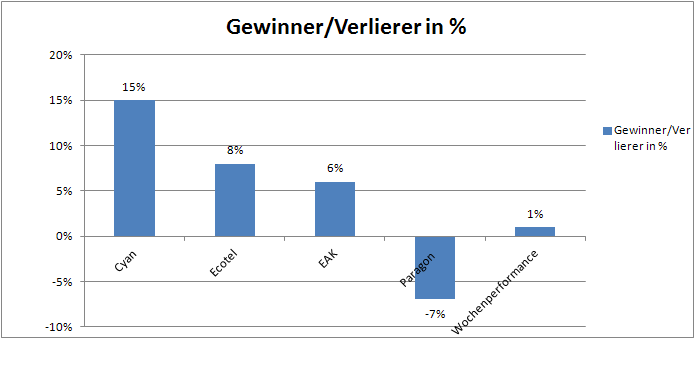

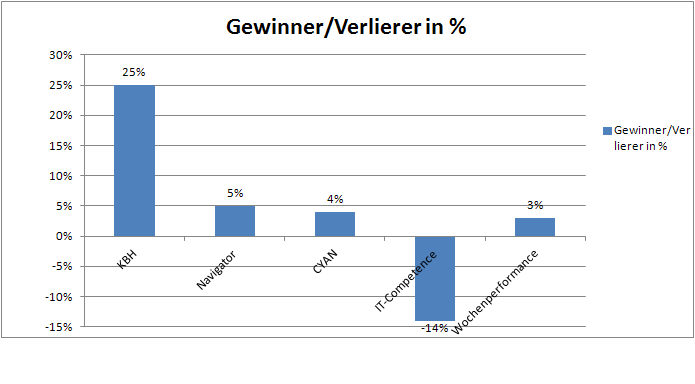

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance liegt bei 6 %!

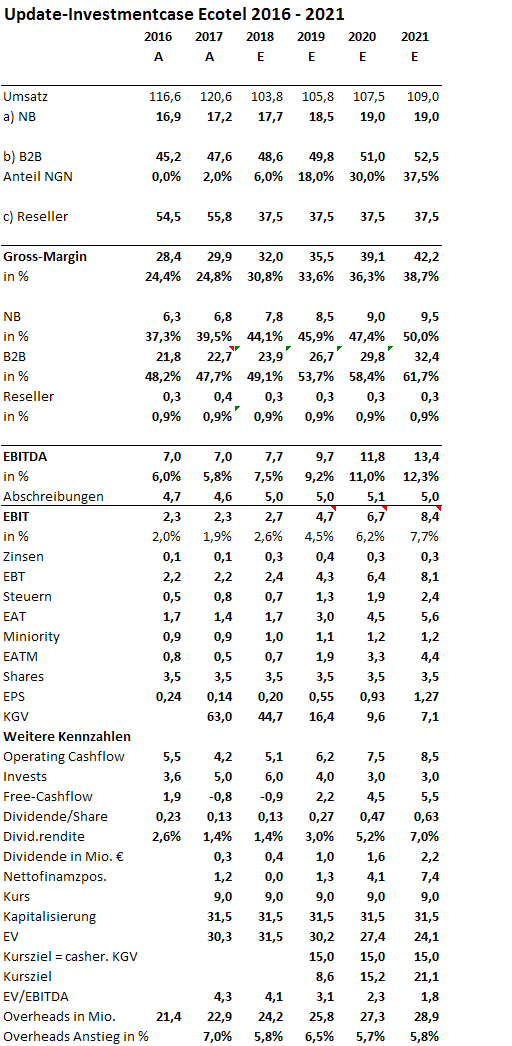

Die Wochen- und Jahresperformance liegt bei 6 %. Deutliche Zuwächse gab es bei Clinuvel, Ecotel, Fintech-Group und Navigator. Während Ecotel in 2018 noch zu den Verlierern gehörte, konnte der Wert dank eines Beitrages der Börse-Online zweistellig zulegen. Der Beitrag deckt sich mit meinen Erkenntnissen bis auf die Tatsache, das ich ein Kursziel von 15 Euro statt 12 Euro sehe mit Blick auf die Ergebniserwartungen 2020. Mit Blick auf das Jahr 2021 sehe ich das Kurspotential bei über 20 Euro.

@KC

mich wundert, dass Du EVN keinerlei Beachtung geschenkt hast.

Ich überlege jetzt sogar nach dem charttechnischen Ausbruch Verbund Aktien zu kaufen. Auf Sicht der nächsten Jahre könnten wir da noch viel höhere Kurse sehen, da sie in der Bilanz erst zeitversetzt an den steigenden Strompreisen richtig verdienen werden.

Aber EVN wird da wohl sogar noch eher gehebelt nachziehen (müssen).

mich wundert, dass Du EVN keinerlei Beachtung geschenkt hast.

Ich überlege jetzt sogar nach dem charttechnischen Ausbruch Verbund Aktien zu kaufen. Auf Sicht der nächsten Jahre könnten wir da noch viel höhere Kurse sehen, da sie in der Bilanz erst zeitversetzt an den steigenden Strompreisen richtig verdienen werden.

Aber EVN wird da wohl sogar noch eher gehebelt nachziehen (müssen).

Trading Spotlight

Antwort auf Beitrag Nr.: 59.616.872 von Rainolaus am 12.01.19 15:48:34

Die Sache ist einfach: Habe aktuell einen Arsch voller Arbeit und in der aktuellen Phase gibt es weitere interessante Targets. Ich bin noch nicht dazu gekommen.

gruß

Zitat von Rainolaus: @KC

mich wundert, dass Du EVN keinerlei Beachtung geschenkt hast.

Ich überlege jetzt sogar nach dem charttechnischen Ausbruch Verbund Aktien zu kaufen. Auf Sicht der nächsten Jahre könnten wir da noch viel höhere Kurse sehen, da sie in der Bilanz erst zeitversetzt an den steigenden Strompreisen richtig verdienen werden.

Aber EVN wird da wohl sogar noch eher gehebelt nachziehen (müssen).

Die Sache ist einfach: Habe aktuell einen Arsch voller Arbeit und in der aktuellen Phase gibt es weitere interessante Targets. Ich bin noch nicht dazu gekommen.

gruß

Antwort auf Beitrag Nr.: 59.616.146 von Kleiner Chef am 12.01.19 13:18:37was man bei Cyan sicherlich im Auge behalten muss ist die Tatsache dass man zuletzt 75% der Umsätze mit nur einem Kunden, nämlich T-Mobile Österreich gemacht hat,

dieser Vertrag läuft noch bis 2021,

das ist erstmal schon ein Klumpen Risiko

aber neue Partner werden aktuell ja gerade gesucht und auch schon gefunden wie die letzten Meldungen zeigen,

dieser Vertrag läuft noch bis 2021,

das ist erstmal schon ein Klumpen Risiko

aber neue Partner werden aktuell ja gerade gesucht und auch schon gefunden wie die letzten Meldungen zeigen,

Antwort auf Beitrag Nr.: 59.616.146 von Kleiner Chef am 12.01.19 13:18:37

Und da hat Cyan vielleicht ein 10er KGV. Bei diesen Wachstumsraten wäre das viel zu wenig! Und das alles ohne neue, weitere Deals oder Trigger.

Fazit : Könnte was werden. Ich bin aber noch (!) nicht drin. Sehr guter Beitrag!

Cyan: große große große Chancen

spätestens ab Mai '19 schauen die Anleger auf die 2020er Schätzungen : Und da hat Cyan vielleicht ein 10er KGV. Bei diesen Wachstumsraten wäre das viel zu wenig! Und das alles ohne neue, weitere Deals oder Trigger.

Fazit : Könnte was werden. Ich bin aber noch (!) nicht drin. Sehr guter Beitrag!

Antwort auf Beitrag Nr.: 59.616.872 von Rainolaus am 12.01.19 15:48:34ja, ich fand es auch etwas schade dass es auf meine doch recht ausführliche EVN Vorstellung keine zumindest kurze Einschätzung gab,

aber ich habe da volles Verständnis wenn Ihm das aus Zeitgründen leider nicht möglich war,

wirklich schade ist es aber dass er gerade die EVN auslassen musste,

meiner Meinung nach erfüllt die EVN alle, aber auch wirklich alle Parameter seiner früheren Anlage Strategie,

absolut solide Bilanz, hoher innerer Wert, hohe Cash Flows, hohe Gewinne, und ein nachvollziehbarer NAV der massiv über der aktuellen Börsen Bewertung liegt,

eine konservative NAV Berechnung zeigt zumindest einen Wert von 23-25 Euro je EVN Aktie,

(selbst der Buchwert liegt aktuell ja bei rund 23 Euro je Aktie)

sozusagen eine Navigator aber eben völlig Transparent und vor allem hoch liquide Handelbar an der Börse,

abzüglich des Verbund Aktienpakets das die EVN hält, ist das EVN Kerngeschäft aktuell noch mit 3,50 Euro je Aktie oder 600 Mio. an der Börse bewertet,

dieses EVN Kerngeschäft erwirtschaftet aber gut 150 Mio. Gewinn und 400 Mio. positiven Cash Flow,

und das wird aktuell also mit rund 600 Mio. bewertet...............

solch eine glas klare Unterbewertung hab ich bei solch einem soliden und konservativen Wert so jedenfalls in den letzten 10 Jahren an der Börse noch nicht entdeckt,

nochmals der Hinweis von mir sich einfach mal in 20 Minunten den dazugehörigen EVN Thread durchlesen danach sollte der Investment Case voll verständlich sein,

schönes Wochenende,

aber ich habe da volles Verständnis wenn Ihm das aus Zeitgründen leider nicht möglich war,

wirklich schade ist es aber dass er gerade die EVN auslassen musste,

meiner Meinung nach erfüllt die EVN alle, aber auch wirklich alle Parameter seiner früheren Anlage Strategie,

absolut solide Bilanz, hoher innerer Wert, hohe Cash Flows, hohe Gewinne, und ein nachvollziehbarer NAV der massiv über der aktuellen Börsen Bewertung liegt,

eine konservative NAV Berechnung zeigt zumindest einen Wert von 23-25 Euro je EVN Aktie,

(selbst der Buchwert liegt aktuell ja bei rund 23 Euro je Aktie)

sozusagen eine Navigator aber eben völlig Transparent und vor allem hoch liquide Handelbar an der Börse,

abzüglich des Verbund Aktienpakets das die EVN hält, ist das EVN Kerngeschäft aktuell noch mit 3,50 Euro je Aktie oder 600 Mio. an der Börse bewertet,

dieses EVN Kerngeschäft erwirtschaftet aber gut 150 Mio. Gewinn und 400 Mio. positiven Cash Flow,

und das wird aktuell also mit rund 600 Mio. bewertet...............

solch eine glas klare Unterbewertung hab ich bei solch einem soliden und konservativen Wert so jedenfalls in den letzten 10 Jahren an der Börse noch nicht entdeckt,

nochmals der Hinweis von mir sich einfach mal in 20 Minunten den dazugehörigen EVN Thread durchlesen danach sollte der Investment Case voll verständlich sein,

schönes Wochenende,

Antwort auf Beitrag Nr.: 59.617.514 von trustone am 12.01.19 18:32:29

hilft hier niemanden weiter, denn die Unternehmensgeflechte zu durchschauen erfordert

mehr als 1 Stunde, um die Ergebnisdarstellungen zu verstehen. Deshalb äußere ich mich nur, wenn ich was zu sagen habe.

Es ergeben sich mehrere Fragen, die wichtigste aber erscheint mir bei Deinem Bewertungsansatz:

Wo in der EVN G.u.V. fliesst der anteilige 12,5 % Gewinnanteil ein?

Anmerkung: Die Frage ist deshalb wichtig, weil man ansonsten ein Double-Counting in der Bewertung von EVN vornimmt. So wie die Dividende von Verbund von 20 Mill. Euro nicht ins operative Ergebnis von EVN einzurechnen wäre, wenn man das operative EVN Ergebnis - ohne Verbund - ermitteln will, so gehört auch der anteilige Gewinn der Verbund nicht dazu. Die Frage ist von allgemeinem Interesse, deshalb nicht nur an Wieder gerichtet.

Weitere Anmerkungen: Bitte lasst in dem Bewertungsszenario nicht die Schulden von 0,9 Mill. Euro ausser acht, dies sind zu addieren, wenn man das operative Ergebnis - ohne Verbund - ermitteln will und in Beziehung setzt zum Unternehmenswert der EVN - ohne Verbundanteil.

Gruß

Gruß

EVN - Ein kurze Einschätzung.....

Zitat von wiener9: ja, ich fand es auch etwas schade dass es auf meine doch recht ausführliche EVN Vorstellung keine zumindest kurze Einschätzung gab,

aber ich habe da volles Verständnis wenn Ihm das aus Zeitgründen leider nicht möglich war,

wirklich schade ist es aber dass er gerade die EVN auslassen musste,

meiner Meinung nach erfüllt die EVN alle, aber auch wirklich alle Parameter seiner früheren Anlage Strategie,

absolut solide Bilanz, hoher innerer Wert, hohe Cash Flows, hohe Gewinne, und ein nachvollziehbarer NAV der massiv über der aktuellen Börsen Bewertung liegt,

eine konservative NAV Berechnung zeigt zumindest einen Wert von 23-25 Euro je EVN Aktie,

(selbst der Buchwert liegt aktuell ja bei rund 23 Euro je Aktie)

sozusagen eine Navigator aber eben völlig Transparent und vor allem hoch liquide Handelbar an der Börse,

abzüglich des Verbund Aktienpakets das die EVN hält, ist das EVN Kerngeschäft aktuell noch mit 3,50 Euro je Aktie oder 600 Mio. an der Börse bewertet,

dieses EVN Kerngeschäft erwirtschaftet aber gut 150 Mio. Gewinn und 400 Mio. positiven Cash Flow,

und das wird aktuell also mit rund 600 Mio. bewertet...............

solch eine glas klare Unterbewertung hab ich bei solch einem soliden und konservativen Wert so jedenfalls in den letzten 10 Jahren an der Börse noch nicht entdeckt,

nochmals der Hinweis von mir sich einfach mal in 20 Minunten den dazugehörigen EVN Thread durchlesen danach sollte der Investment Case voll verständlich sein,

schönes Wochenende,

hilft hier niemanden weiter, denn die Unternehmensgeflechte zu durchschauen erfordert

mehr als 1 Stunde, um die Ergebnisdarstellungen zu verstehen. Deshalb äußere ich mich nur, wenn ich was zu sagen habe.

Es ergeben sich mehrere Fragen, die wichtigste aber erscheint mir bei Deinem Bewertungsansatz:

Wo in der EVN G.u.V. fliesst der anteilige 12,5 % Gewinnanteil ein?

Anmerkung: Die Frage ist deshalb wichtig, weil man ansonsten ein Double-Counting in der Bewertung von EVN vornimmt. So wie die Dividende von Verbund von 20 Mill. Euro nicht ins operative Ergebnis von EVN einzurechnen wäre, wenn man das operative EVN Ergebnis - ohne Verbund - ermitteln will, so gehört auch der anteilige Gewinn der Verbund nicht dazu. Die Frage ist von allgemeinem Interesse, deshalb nicht nur an Wieder gerichtet.

Weitere Anmerkungen: Bitte lasst in dem Bewertungsszenario nicht die Schulden von 0,9 Mill. Euro ausser acht, dies sind zu addieren, wenn man das operative Ergebnis - ohne Verbund - ermitteln will und in Beziehung setzt zum Unternehmenswert der EVN - ohne Verbundanteil.

Gruß

Gruß

Antwort auf Beitrag Nr.: 59.617.958 von Kleiner Chef am 12.01.19 20:15:11die Verbund Einflüsse wie Dividenden habe ich bereits abgezogen bei meiner Berechnung,

die EVN hatte die letzten 2 Jahre insgesamt ja deutlich über 200 Mio. Gewinn erzielt,

auf die Schulden hatte ich natürlich auch bei meiner Vorstellung klar verwiesen,

das alleine bringt jedoch nicht viel da die Schulden von Jahr zu Jahr stark sinken und man dann auch die anderen Beteiligungen im Wert von mehreren Hundert Mio. berücksichtigen muss,

vom EVN Stromnetz und den EVN Kraftwerken in Milliardenhöhe rede ich da erst gar nicht,

das alles macht für einen Privatanleger vielleicht tatsächlich wenig Sinn bzw. ist zu aufwendig,

vereinfacht geht aber folgende Rechnung auf wie ich denke,

den Verbindlichkeiten stehen auch hohe andere Werte gegenüber, (weitere Beteiligungen, Netze, Kraftwerke)

das eine hebt das andere also durchaus auf wie ich finde,

gut berechenbar ist das Verbund Aktienpaket und das EVN Kerngeschäft rund um Strom, Umwelttechnik, Abfall, Wasserversorgung, TV und Internet,

die Raiffeisen macht das übrigens ganz ähnlich und kam im November auf ein Kursziel von 21,50 Euro,

https://www.tt.com/ticker/15068884/evn-rcb-erhoeht-das-kursz…

das "Problem" nur,

als diese Studie im November erstellt wurde stand die Verbund Aktie bei 35,80 Euro,

heute notiert diese bei 42 Euro,

genau genommen müsste ich dem EVN Kursziel von 21,50 nun weitere 4-5 Euro hinzu rechnen aufgrund der Verbund Wertsteigerung,

wenn die Raiffeisen und auch Societe General Ihrer Linie treu bleiben müsste das Kursziel aktuell schon bei rund 25 Euro liegen,

im EVN Thread, und diesen solltest du wirklich mal durchlesen geht es aber eigentlich um etwas anderes, nämlich dass die EVN Aktie der Verbund Aktie die letzten 20 Jahre immer gefolgt ist, außer eben die letzten 12 Monate da lief es auseinander,

wenn die Verbund Aktie bei 40 steht müsste die EVN historisch gesehen eigentlich bei 20-25 stehen,

wenn man dann noch berücksichtigt dass die EVN die Dividende die letzten 20 Jahre kontinuierlich steigert, die Schulden abbaut und den Buchwert erhöht hat wäre dieses Muster heute logischer den je,

ich denke die nächsten 6-12 Monate werden es zeigen ob unsere Spekulation da aufgeht oder eben doch nicht,

bei einem Einkaufs Kurs von 12,60 sah ich nach unten jedenfalls praktisch keinerlei Risiken mehr, dafür aber nach oben hin

eine klare 50-100% Chance bei einem völlig konservativen Titel,

nächste Woche ist erstmal EVN Hauptversammlung und die Woche darauf wird die Dividende von 0,47 Euro ausgeschüttet,

so dass soll es wieder gewesen sein hier zur EVN,

weitere Fragen bitte im dazugehörigen Thread,

Danke!

die EVN hatte die letzten 2 Jahre insgesamt ja deutlich über 200 Mio. Gewinn erzielt,

auf die Schulden hatte ich natürlich auch bei meiner Vorstellung klar verwiesen,

das alleine bringt jedoch nicht viel da die Schulden von Jahr zu Jahr stark sinken und man dann auch die anderen Beteiligungen im Wert von mehreren Hundert Mio. berücksichtigen muss,

vom EVN Stromnetz und den EVN Kraftwerken in Milliardenhöhe rede ich da erst gar nicht,

das alles macht für einen Privatanleger vielleicht tatsächlich wenig Sinn bzw. ist zu aufwendig,

vereinfacht geht aber folgende Rechnung auf wie ich denke,

den Verbindlichkeiten stehen auch hohe andere Werte gegenüber, (weitere Beteiligungen, Netze, Kraftwerke)

das eine hebt das andere also durchaus auf wie ich finde,

gut berechenbar ist das Verbund Aktienpaket und das EVN Kerngeschäft rund um Strom, Umwelttechnik, Abfall, Wasserversorgung, TV und Internet,

die Raiffeisen macht das übrigens ganz ähnlich und kam im November auf ein Kursziel von 21,50 Euro,

https://www.tt.com/ticker/15068884/evn-rcb-erhoeht-das-kursz…

das "Problem" nur,

als diese Studie im November erstellt wurde stand die Verbund Aktie bei 35,80 Euro,

heute notiert diese bei 42 Euro,

genau genommen müsste ich dem EVN Kursziel von 21,50 nun weitere 4-5 Euro hinzu rechnen aufgrund der Verbund Wertsteigerung,

wenn die Raiffeisen und auch Societe General Ihrer Linie treu bleiben müsste das Kursziel aktuell schon bei rund 25 Euro liegen,

im EVN Thread, und diesen solltest du wirklich mal durchlesen geht es aber eigentlich um etwas anderes, nämlich dass die EVN Aktie der Verbund Aktie die letzten 20 Jahre immer gefolgt ist, außer eben die letzten 12 Monate da lief es auseinander,

wenn die Verbund Aktie bei 40 steht müsste die EVN historisch gesehen eigentlich bei 20-25 stehen,

wenn man dann noch berücksichtigt dass die EVN die Dividende die letzten 20 Jahre kontinuierlich steigert, die Schulden abbaut und den Buchwert erhöht hat wäre dieses Muster heute logischer den je,

ich denke die nächsten 6-12 Monate werden es zeigen ob unsere Spekulation da aufgeht oder eben doch nicht,

bei einem Einkaufs Kurs von 12,60 sah ich nach unten jedenfalls praktisch keinerlei Risiken mehr, dafür aber nach oben hin

eine klare 50-100% Chance bei einem völlig konservativen Titel,

nächste Woche ist erstmal EVN Hauptversammlung und die Woche darauf wird die Dividende von 0,47 Euro ausgeschüttet,

so dass soll es wieder gewesen sein hier zur EVN,

weitere Fragen bitte im dazugehörigen Thread,

Danke!

Antwort auf Beitrag Nr.: 59.617.514 von trustone am 12.01.19 18:32:29Allzeithoch 2006 bei 24,50 Euro, Höchstkurs 2018 bei 18 Euro, Kurs aktuell 14,50 Euro.

Hoher Anstiegs des EK wesentlich durch einen reinen Bewertungseffekt aus der Verdopplung des Anstiegs der Verbund Aktie. Der Verbund ist als Stromerzeuger- und Transporteur klar fokussiert.

EVB ist ein Gemischwarenladen:

https://www.evn.at/EVN-Group/Uberblick/Unternehmensprofil.as…

Strom, Gas, Wärme, Trinkwasserver- sowie Abwasserentsorgung und thermische Abfallverwertung, Kabel-TV und Telekommunikation in Österreich. Strom- und Gasverkauf an Endkunden in Deutschland, den Stromverkauf an Endkunden in Bulgarien, die Stromproduktion und den -verkauf an Endkunden in Mazedonien sowie den Gasverkauf an Endkunden in Kroatien. Weitere Aktivitäten sind Wärmeproduktion und -verkauf an Endkunden in Bulgarien, die Beschaffung von Strom, Gas und anderen Primärenergieträgern, der Handel mit Strom und Gas auf Großhandelsmärkten. Dazu eine Planungs- und Errichtungsfirma von Trinkwasserver- und Abwasserentsorgungsanlagen, Entsalzungs- und thermischen Abfallverwertungsanlagen. Umsatzverteilung ca. 50 % Österreich und 50 % Ausland.

Es ist weder eine Deutsche Aktie noch ein Smallcap. Einen starken Kursrücksetzer hat es nciht gegeben. Unattraktive Dividendenrendite. Wahrscheinlich ein Bewertungsabschlag aufgrund der mangelnden Fokussierung und der Projektrisiken.

Da gibt es doch viele andere Aktien die hierher gehören. Verstehe die Beiträge zur Aktie hier nicht.

Hoher Anstiegs des EK wesentlich durch einen reinen Bewertungseffekt aus der Verdopplung des Anstiegs der Verbund Aktie. Der Verbund ist als Stromerzeuger- und Transporteur klar fokussiert.

EVB ist ein Gemischwarenladen:

https://www.evn.at/EVN-Group/Uberblick/Unternehmensprofil.as…

Strom, Gas, Wärme, Trinkwasserver- sowie Abwasserentsorgung und thermische Abfallverwertung, Kabel-TV und Telekommunikation in Österreich. Strom- und Gasverkauf an Endkunden in Deutschland, den Stromverkauf an Endkunden in Bulgarien, die Stromproduktion und den -verkauf an Endkunden in Mazedonien sowie den Gasverkauf an Endkunden in Kroatien. Weitere Aktivitäten sind Wärmeproduktion und -verkauf an Endkunden in Bulgarien, die Beschaffung von Strom, Gas und anderen Primärenergieträgern, der Handel mit Strom und Gas auf Großhandelsmärkten. Dazu eine Planungs- und Errichtungsfirma von Trinkwasserver- und Abwasserentsorgungsanlagen, Entsalzungs- und thermischen Abfallverwertungsanlagen. Umsatzverteilung ca. 50 % Österreich und 50 % Ausland.

Es ist weder eine Deutsche Aktie noch ein Smallcap. Einen starken Kursrücksetzer hat es nciht gegeben. Unattraktive Dividendenrendite. Wahrscheinlich ein Bewertungsabschlag aufgrund der mangelnden Fokussierung und der Projektrisiken.

Da gibt es doch viele andere Aktien die hierher gehören. Verstehe die Beiträge zur Aktie hier nicht.

Antwort auf Beitrag Nr.: 59.618.246 von Wertefinder1 am 12.01.19 21:21:59Gratuliere zu deinem zugegebenermaßen substanzlosen Posting!

ich weiß zwar nicht wer oder was die EVB ist, aber die EVN ist ein breit aufgestellter Versorger mit eben diversifiziertem Geschäftsmodell,

aber natürlich darf man das als Laie auch Gemischtwarenladen nennen,

und natürlich hat die EVN Aktie hier keine Daseinsberechtigung,

warum auch,

man produziert ja nur Spitzenstrom in großem Stil auch für das Deutsche Netz,

man hat ja nur ein paar Tochterunternehmen und Zweigstellen in Deutschland,

man ist ja auch nur an der Deutschen Börse gelistet...............

was erlauben Wiener also dass er hier diesen exotischen Titel vorstellt,

zukünftig werde ich nur noch deine Werte hier präsentieren,

Rohstoff Lastig, illiquide, und eine Jahres Performance von zumindest Minus 40-60%

ich weiß zwar nicht wer oder was die EVB ist, aber die EVN ist ein breit aufgestellter Versorger mit eben diversifiziertem Geschäftsmodell,

aber natürlich darf man das als Laie auch Gemischtwarenladen nennen,

und natürlich hat die EVN Aktie hier keine Daseinsberechtigung,

warum auch,

man produziert ja nur Spitzenstrom in großem Stil auch für das Deutsche Netz,

man hat ja nur ein paar Tochterunternehmen und Zweigstellen in Deutschland,

man ist ja auch nur an der Deutschen Börse gelistet...............

was erlauben Wiener also dass er hier diesen exotischen Titel vorstellt,

zukünftig werde ich nur noch deine Werte hier präsentieren,

Rohstoff Lastig, illiquide, und eine Jahres Performance von zumindest Minus 40-60%

Antwort auf Beitrag Nr.: 59.618.246 von Wertefinder1 am 12.01.19 21:21:59Unattraktive Dividendenrendite

sorry, diesen Punkt hatte ich noch vergessen,

klar, 3,5% Dividendenrendite ist aber mal sowas von Unattraktiv,

viel besser ist natürlich dass deine Favoriten 5-6% an Zinsen für die eigene Anleihe bezahlen,

das hat natürlich viel mehr Substanz als diese lächerliche Dividenden Rendite,

wenn ich wie du hier so dermaßen daneben gelegen bin in 2018 dann würde ich einfach mal etwas ruhigere Töne anschlagen, aber das hatte ich ja schon mal erwähnt,

sorry, diesen Punkt hatte ich noch vergessen,

klar, 3,5% Dividendenrendite ist aber mal sowas von Unattraktiv,

viel besser ist natürlich dass deine Favoriten 5-6% an Zinsen für die eigene Anleihe bezahlen,

das hat natürlich viel mehr Substanz als diese lächerliche Dividenden Rendite,

wenn ich wie du hier so dermaßen daneben gelegen bin in 2018 dann würde ich einfach mal etwas ruhigere Töne anschlagen, aber das hatte ich ja schon mal erwähnt,

Antwort auf Beitrag Nr.: 59.618.354 von trustone am 12.01.19 22:04:54

Wer im Glashaus sitzt, sollte nicht mit Steinen werfen. Deine beiden Wikifolios haben letztes Jahr jeweils mehr als 40% Minus angesammelt:

https://www.wikifolio.com/de/de/w/wf12248822

https://www.wikifolio.com/de/de/w/wf19111981

Zitat von wiener9: wenn ich wie du hier so dermaßen daneben gelegen bin in 2018 dann würde ich einfach mal etwas ruhigere Töne anschlagen, aber das hatte ich ja schon mal erwähnt,

Wer im Glashaus sitzt, sollte nicht mit Steinen werfen. Deine beiden Wikifolios haben letztes Jahr jeweils mehr als 40% Minus angesammelt:

https://www.wikifolio.com/de/de/w/wf12248822

https://www.wikifolio.com/de/de/w/wf19111981

Antwort auf Beitrag Nr.: 59.618.354 von trustone am 12.01.19 22:04:54Wiener9 was soll dieses Kindergarten?

Antwort auf Beitrag Nr.: 59.617.958 von Kleiner Chef am 12.01.19 20:15:11und um deine Frage noch abschließend zu beantworten,

in der neuen Unternehmenspräsentation die seit kurzem online ist haben wir eine schöne Auflistung der Gewinnbeiträge der drei großen EVN Beteiligungen,

die Burgenland Holding und RAG Beteiligung zusammen hatte ich übrigens mit einem Wert von 200 Mio. geschätzt,

auf den ersten Blick dürfte das deutlich zu niedrig sein wenn man sich diese Gewinnbeiträge der beiden ansieht,

wenn man nun den Analysten Meinungen glauben schenkt wird sich der Verbund Gewinn die nächsten 1-2 Jahre zumindest verdoppeln,

dann könnten also alleine diese 3 Beteiligungen 100 Mio. an Jahresgewinn für die EVN erwirtschaften,

da braucht es für mich gar nicht so viel Phantasie und ich würde sagen, alleine diese drei Beteiligungen decken bereits die gesamte Marktkapitalisierung der EVN ab,

das Haupt und aktuelle Kerngeschäft der EVN mit ebenfalls über 100 Mio. an Gewinn Beitrag wird aktuell wohl "fast" mit 0 bewertet,

Präsentation:

https://www.evn.at/Downloads/EVN-Group/Investoren/Company-pr…

in der neuen Unternehmenspräsentation die seit kurzem online ist haben wir eine schöne Auflistung der Gewinnbeiträge der drei großen EVN Beteiligungen,

die Burgenland Holding und RAG Beteiligung zusammen hatte ich übrigens mit einem Wert von 200 Mio. geschätzt,

auf den ersten Blick dürfte das deutlich zu niedrig sein wenn man sich diese Gewinnbeiträge der beiden ansieht,

wenn man nun den Analysten Meinungen glauben schenkt wird sich der Verbund Gewinn die nächsten 1-2 Jahre zumindest verdoppeln,

dann könnten also alleine diese 3 Beteiligungen 100 Mio. an Jahresgewinn für die EVN erwirtschaften,

da braucht es für mich gar nicht so viel Phantasie und ich würde sagen, alleine diese drei Beteiligungen decken bereits die gesamte Marktkapitalisierung der EVN ab,

das Haupt und aktuelle Kerngeschäft der EVN mit ebenfalls über 100 Mio. an Gewinn Beitrag wird aktuell wohl "fast" mit 0 bewertet,

Präsentation:

https://www.evn.at/Downloads/EVN-Group/Investoren/Company-pr…

!

Dieser Beitrag wurde von FairMOD moderiert. Grund: Bitte Sachebene nicht verlassen

Antwort auf Beitrag Nr.: 59.618.354 von trustone am 12.01.19 22:04:54

Bitter!!

Auf jeden Fall dürfte das einige zum Nicht-Kauf anregen!!

EVN wirklich so schlecht?

Wertefinder stellt die EVN sehr schlecht dar.Bitter!!

Auf jeden Fall dürfte das einige zum Nicht-Kauf anregen!!

Erstaunlich wie Wiener's Werte es immer wieder schaffen, den Thread zu kapern

Ich fand sowohl die Vorstellung als auch 2-3 weitere Antworten ja top, aber der Rest kann doch dann wirklich in den dazugehörigen Thread verlagert werden; vorallem weil dieser nur ein Paar Seiten lang ist und somit fast so viel Input beinhaltet wie die Post zu EVN in diesem Thread.

Aber das Thema hatten wir ja bereits 1-2 Mal, bin wohl ein unverbesserlicher Optimist

Ich fand sowohl die Vorstellung als auch 2-3 weitere Antworten ja top, aber der Rest kann doch dann wirklich in den dazugehörigen Thread verlagert werden; vorallem weil dieser nur ein Paar Seiten lang ist und somit fast so viel Input beinhaltet wie die Post zu EVN in diesem Thread.

Aber das Thema hatten wir ja bereits 1-2 Mal, bin wohl ein unverbesserlicher Optimist

Antwort auf Beitrag Nr.: 59.618.495 von Der Tscheche am 12.01.19 22:46:24

Wertefinder und Wiener : beiden beiden fette Minuszeichen!!!

Vielleicht sollte KC die Überschrift des Threads ändern lassen...

fettes MINUS bei Wertefinder und Wiener

Zitat von Der Tscheche:Zitat von wiener9: wenn ich wie du hier so dermaßen daneben gelegen bin in 2018 dann würde ich einfach mal etwas ruhigere Töne anschlagen, aber das hatte ich ja schon mal erwähnt,

Wer im Glashaus sitzt, sollte nicht mit Steinen werfen. Deine beiden Wikifolios haben letztes Jahr jeweils mehr als 40% Minus angesammelt:

https://www.wikifolio.com/de/de/w/wf12248822

https://www.wikifolio.com/de/de/w/wf19111981

Wertefinder und Wiener : beiden beiden fette Minuszeichen!!!

Vielleicht sollte KC die Überschrift des Threads ändern lassen...

Dieser Satz ist Weltklasse:

"...man produziert ja nur Spitzenstrom in großem Stil..."

"...man produziert ja nur Spitzenstrom in großem Stil..."

Antwort auf Beitrag Nr.: 59.619.074 von howdeep am 13.01.19 09:17:58Ein sehr interessantes aktuelles Vorstandsinterview:

EVN Jahreszahlen 2017/18: Sondereffekt sorgt für zweites starkes Jahr in Folge - neues Jahr bringt Normalisierung

https://www.brn-ag.de/35026-EVN-Jahreszahlen-mission2030-Ene…

Energieversorger EVN konnte im Geschäftsjahr 2017/18 einen leicht steigender Gewinn erzielen mit 1,4 % Plus auf 254,6 Mio. Euro. Im neuen Geschäftsjahr 2018/19 soll nun die Normalisierung folgen. Prognose: 160 bis 180 Mio. Euro Gewinn. CEO Stefan Szyszkowitz über Investitionspläne, Smart Meter und den Plan der österreichischen Bundesregierung.

Der prognostizierte verringerte Gewinn bei 160 bis 180 Mio. Euro entspricht zu aktuellem Kurs (laut w:o: 2,58 Mrd.EUR Marktkapitalisierung) ein KGV von 14.33 - 16.125.

EVN Jahreszahlen 2017/18: Sondereffekt sorgt für zweites starkes Jahr in Folge - neues Jahr bringt Normalisierung

https://www.brn-ag.de/35026-EVN-Jahreszahlen-mission2030-Ene…

Energieversorger EVN konnte im Geschäftsjahr 2017/18 einen leicht steigender Gewinn erzielen mit 1,4 % Plus auf 254,6 Mio. Euro. Im neuen Geschäftsjahr 2018/19 soll nun die Normalisierung folgen. Prognose: 160 bis 180 Mio. Euro Gewinn. CEO Stefan Szyszkowitz über Investitionspläne, Smart Meter und den Plan der österreichischen Bundesregierung.

Der prognostizierte verringerte Gewinn bei 160 bis 180 Mio. Euro entspricht zu aktuellem Kurs (laut w:o: 2,58 Mrd.EUR Marktkapitalisierung) ein KGV von 14.33 - 16.125.

Antwort auf Beitrag Nr.: 59.619.592 von heinzconrad am 13.01.19 11:30:26

nur Sondereffekte

Aha, nur Sondereffekte!?

Antwort auf Beitrag Nr.: 59.619.592 von heinzconrad am 13.01.19 11:30:26der Wert des Verbund Aktienpaketes der EVN am 13.01.2018 lag bei 0,9 Milliarden Euro,

der Wert des Verbund Aktienpaketes der EVN am 13.01.2019 liegt bei 1,85 Milliarden,

die ganz schlauen lassen diese eine Milliarde an Wertsteigerung bei den Berechnungen einfach außen vor,

der Wert des Verbund Aktienpaketes der EVN am 13.01.2019 liegt bei 1,85 Milliarden,

die ganz schlauen lassen diese eine Milliarde an Wertsteigerung bei den Berechnungen einfach außen vor,

Antwort auf Beitrag Nr.: 59.619.649 von howdeep am 13.01.19 11:40:13Im Geschäftsbericht nennen sie die Sondereffekte Einmaleffekte:

"Konzernergebnis aufgrund von Einmaleffekten im zweiten Jahr in Folge deutlich über Normalniveau

– Gestiegene Energiemarktpreise bewirkten positiven unbaren Ergebniseffekt aus der Bewertung von Absicherungsgeschäften

– Entfall der positiven Sondereinflüsse im Vorjahr wurde dadurch kompensiert (Einigung mit NEK sowie ungewöhnlich hoher temperaturbedingter Energiebedarf)

– Geringere Effekte aus Werthaltigkeitsprüfungen"

Die Einmaligkeit spiegelt sich auch im Dividendenvorschlag, die in eine (reguläre) Dividende und eine einmalige Bonusdividende unterteilt ist:

"Vorschlag an die Hauptversammlung: Dividende von 0,44 Euro + einmalige Bonusdividende von 0,03 Euro"

"Konzernergebnis aufgrund von Einmaleffekten im zweiten Jahr in Folge deutlich über Normalniveau

– Gestiegene Energiemarktpreise bewirkten positiven unbaren Ergebniseffekt aus der Bewertung von Absicherungsgeschäften

– Entfall der positiven Sondereinflüsse im Vorjahr wurde dadurch kompensiert (Einigung mit NEK sowie ungewöhnlich hoher temperaturbedingter Energiebedarf)

– Geringere Effekte aus Werthaltigkeitsprüfungen"

Die Einmaligkeit spiegelt sich auch im Dividendenvorschlag, die in eine (reguläre) Dividende und eine einmalige Bonusdividende unterteilt ist:

"Vorschlag an die Hauptversammlung: Dividende von 0,44 Euro + einmalige Bonusdividende von 0,03 Euro"

Antwort auf Beitrag Nr.: 59.619.452 von howdeep am 13.01.19 10:52:00

Ich maße mir nicht an, einen Energieversorger adäquat bewerten zu können, und schon gar keinen außerhalb des deutschen Rechts mit vielen Töchtern/Beteiligungen. Viel zu viel staatliche Einflussfaktoren und Regulierung. Es fällt (mir) schon nicht leicht, da bei einem mittelgroßen Stadtwerk durchzublicken und da sitze ich immerhin bereits seit 13 Jahren im Aufsichtsrat. Insofern ist EVN u.ä. für mich keine Investmentspielwiese.

Wiener Aussage zum "Spitzenstrom" sollte man aber schon richtig verstehen. Da geht es nicht um eine Aussage zur Qualität des Produkts, sondern ganz einfach um Base- und Peak, also Grundlast und Spitzenlast. Also die Beschaffung der benötigten Strommengen und das ist dann schon weniger heiter, da hier der größte Hebel liegt; auch für Fehler.

EVN: Von Soitzen und Gründen... ;-)

Zitat von howdeep: Dieser Satz ist Weltklasse:

"...man produziert ja nur Spitzenstrom in großem Stil..."

Ich maße mir nicht an, einen Energieversorger adäquat bewerten zu können, und schon gar keinen außerhalb des deutschen Rechts mit vielen Töchtern/Beteiligungen. Viel zu viel staatliche Einflussfaktoren und Regulierung. Es fällt (mir) schon nicht leicht, da bei einem mittelgroßen Stadtwerk durchzublicken und da sitze ich immerhin bereits seit 13 Jahren im Aufsichtsrat. Insofern ist EVN u.ä. für mich keine Investmentspielwiese.

Wiener Aussage zum "Spitzenstrom" sollte man aber schon richtig verstehen. Da geht es nicht um eine Aussage zur Qualität des Produkts, sondern ganz einfach um Base- und Peak, also Grundlast und Spitzenlast. Also die Beschaffung der benötigten Strommengen und das ist dann schon weniger heiter, da hier der größte Hebel liegt; auch für Fehler.

Antwort auf Beitrag Nr.: 59.620.334 von sirmike am 13.01.19 13:59:59Hallo sirmike!

Bezüglich deiner Interpretation von "Spitzenstrom" (welche mir richtig erscheint) möchte ich hinzufügen, dass zur Erzeugung von Spitzenstrom Kraftwerke notwendig sind, die kurzfristig hochgefahren und runtergefahren werden können. Wärmekraftwerke, Müllverbrennungsanlagen, Biomasse-fernheizwerke aus dem Portfolio der EVN, wie auf https://www.evn.at/EVN-Group/Energie-Zukunft/EVN-Fuhrungsang… angegeben, ermöglichen dies ebenso wenig wie Wasser-Laufkraftwerke.

Zur Erzeugung von Spitzenstrom dienen primär Speicherkraftwerke.

Eine Liste der 10 größten Pumpspeicherkraftwerke Österreichs findet man auf https://de.wikipedia.org/wiki/Liste_von_Pumpspeicherkraftwer…, wobei das letztgenannte Kraftwerk eine Leistung von 198 MW hat.

In dieser Liste findet man kein Kraftwerk der EVN. Das verwundert auch nicht, denn die EVN betreibt 70 Lauf- und 5 Speicherkraftwerke mit einer Gesamtleistung von insgesamt 113 MW. Das bedeutet, dass die von der EVN mittels Wasserkraft produzierte elektrische Gesamtleistung (70 Lauf + 5 Speicherkraftwerke) deutlich geringer ist als die Leistung des 10. größten Pumpspeicherkraftwerks Österreichs.

Der von der EVN erzeugte Spitzenstrom erscheint daher bereits österreichweit ziemlich unbedeutend zu sein, von einer "Produktion von Spitzenstrom in großem Stil" durch die EVN dürfte daher keine Rede sein.

Bezüglich deiner Interpretation von "Spitzenstrom" (welche mir richtig erscheint) möchte ich hinzufügen, dass zur Erzeugung von Spitzenstrom Kraftwerke notwendig sind, die kurzfristig hochgefahren und runtergefahren werden können. Wärmekraftwerke, Müllverbrennungsanlagen, Biomasse-fernheizwerke aus dem Portfolio der EVN, wie auf https://www.evn.at/EVN-Group/Energie-Zukunft/EVN-Fuhrungsang… angegeben, ermöglichen dies ebenso wenig wie Wasser-Laufkraftwerke.

Zur Erzeugung von Spitzenstrom dienen primär Speicherkraftwerke.

Eine Liste der 10 größten Pumpspeicherkraftwerke Österreichs findet man auf https://de.wikipedia.org/wiki/Liste_von_Pumpspeicherkraftwer…, wobei das letztgenannte Kraftwerk eine Leistung von 198 MW hat.

In dieser Liste findet man kein Kraftwerk der EVN. Das verwundert auch nicht, denn die EVN betreibt 70 Lauf- und 5 Speicherkraftwerke mit einer Gesamtleistung von insgesamt 113 MW. Das bedeutet, dass die von der EVN mittels Wasserkraft produzierte elektrische Gesamtleistung (70 Lauf + 5 Speicherkraftwerke) deutlich geringer ist als die Leistung des 10. größten Pumpspeicherkraftwerks Österreichs.

Der von der EVN erzeugte Spitzenstrom erscheint daher bereits österreichweit ziemlich unbedeutend zu sein, von einer "Produktion von Spitzenstrom in großem Stil" durch die EVN dürfte daher keine Rede sein.

Antwort auf Beitrag Nr.: 59.623.376 von heinzconrad am 14.01.19 08:29:56Die EVN verfügt sehr wohl über Pump oder eben auch Gaskraftwerke die kurzfristig hochgefahren werden können.

Auf Seite 111 im Ganzheitsbericht steht folgendes:

Im Winterhalbjahr 2017/2018 wurden erstmals alle Wärmekraftwerke der EVN in Niederösterreich mit ihrer gesamten Erzeugungskapazität von 1.090 MW vertraglich als Reservekapazität für den süd-deutschen Raum bereitgehalten. Einmal mehr bewegte sich auch ihr tatsächlicher Einsatz zur Netzstabilisierung im Rahmen dieser Verträge auf hohem Niveau.

die EVN ist nun die 3. Aktie von mir die du mit dubiosen Methoden und Streuung nachweislich falscher Aussagen versuchst schlecht zu reden, viel Spaß weiterhin damit

Auf Seite 111 im Ganzheitsbericht steht folgendes:

Im Winterhalbjahr 2017/2018 wurden erstmals alle Wärmekraftwerke der EVN in Niederösterreich mit ihrer gesamten Erzeugungskapazität von 1.090 MW vertraglich als Reservekapazität für den süd-deutschen Raum bereitgehalten. Einmal mehr bewegte sich auch ihr tatsächlicher Einsatz zur Netzstabilisierung im Rahmen dieser Verträge auf hohem Niveau.

die EVN ist nun die 3. Aktie von mir die du mit dubiosen Methoden und Streuung nachweislich falscher Aussagen versuchst schlecht zu reden, viel Spaß weiterhin damit

Antwort auf Beitrag Nr.: 59.623.376 von heinzconrad am 14.01.19 08:29:56Ich ergänze meinen vorigen Beitrag dadurch, dass EVN auch Gaskraftwerke besitzt (eine Liste sämtlicher Kraftwerke war mir auf der Seite der EVN nicht aufzufinden, auf der von mir angegebenen Seite hatte ich keine gesehen), die auch zur Abdeckung von Spitzenlast dienen können. Der von der EVN mittels Wasserkraft hergestellte Anteil an Spitzenstrom scheint mir trotzdem sehr gering zu sein, das war der Inhalt meines vorigen Postings.

Ich fasse meine vorherigen Beiträge kurz zusammen, diese betrafen primär Themen, die trotz ausführlicher Vorstellung und Diskussion nicht angesprochen worden sind:

Im abgelaufenen Geschäftsjahr 2017/18 gab es Sondereffekte.

Im neuen Geschäftsjahr 2018/19 soll nun die Normalisierung folgen. Prognose: 160 bis 180 Mio. Euro Gewinn. Das ist ein Gewinnrückgang um ca 74,6-94,6 Mio EUR (von 254,6 Mio. Geschäftsjahr 2017/18) (in Prozent: ca 29%-37%)

Die an die Hauptversammlung vorgeschlagene Dividende beinhaltet einen Basisteil (0,44 Euro) + eine einmalige Bonusdividende (0,03 Euro).

Das KGV bezogen auf den prognostizierten Gewinn beträgt 14.33 - 16.125.

Ich fasse meine vorherigen Beiträge kurz zusammen, diese betrafen primär Themen, die trotz ausführlicher Vorstellung und Diskussion nicht angesprochen worden sind:

Im abgelaufenen Geschäftsjahr 2017/18 gab es Sondereffekte.

Im neuen Geschäftsjahr 2018/19 soll nun die Normalisierung folgen. Prognose: 160 bis 180 Mio. Euro Gewinn. Das ist ein Gewinnrückgang um ca 74,6-94,6 Mio EUR (von 254,6 Mio. Geschäftsjahr 2017/18) (in Prozent: ca 29%-37%)

Die an die Hauptversammlung vorgeschlagene Dividende beinhaltet einen Basisteil (0,44 Euro) + eine einmalige Bonusdividende (0,03 Euro).

Das KGV bezogen auf den prognostizierten Gewinn beträgt 14.33 - 16.125.

!

Dieser Beitrag wurde von MODelfin moderiert. Grund: Bitte bleiben Sie sachlich, persönliche Differenzen ggf. per BM klären, Danke.

Antwort auf Beitrag Nr.: 59.620.232 von heinzconrad am 13.01.19 13:29:51

Wenn Du die Einmaligkeit an der Sonderdividende festmachst, wäre doch alles im Lot. Die 3ct entsprechen ca. 6,4% der Gesamtdividende. Wenn Du anderen vorwirfst in die Irre zu führen, wäre es durchaus angemessen auch bei Deinen eigenen Statements diesen Standard anzusetzen.

Zitat von heinzconrad: Die Einmaligkeit spiegelt sich auch im Dividendenvorschlag, die in eine (reguläre) Dividende und eine einmalige Bonusdividende unterteilt ist:

"Vorschlag an die Hauptversammlung: Dividende von 0,44 Euro + einmalige Bonusdividende von 0,03 Euro"

Wenn Du die Einmaligkeit an der Sonderdividende festmachst, wäre doch alles im Lot. Die 3ct entsprechen ca. 6,4% der Gesamtdividende. Wenn Du anderen vorwirfst in die Irre zu führen, wäre es durchaus angemessen auch bei Deinen eigenen Statements diesen Standard anzusetzen.

Antwort auf Beitrag Nr.: 59.625.173 von Willi_Wichtig am 14.01.19 12:40:53Gerne wiederhole ich meinen Beitrag, damit es nicht zu Missinterpretationen kommt:

Im abgelaufenen Geschäftsjahr 2017/18 gab es Sondereffekte. Der Gewinn in diesem Jahr betrug 254,6 Mio. EURO.

Im neuen Geschäftsjahr 2018/19 soll nun die Normalisierung folgen. Prognose: 160 bis 180 Mio. Euro Gewinn. Es soll also zu einem Gewinnrückgang um ca 74,6-94,6 Mio EUR kommen. In Prozent betrachtet beträgt dieser Gewinnrückgang ca 29-37%.

Die an die Hauptversammlung vorgeschlagene Dividende beinhaltet einen Basisteil (0,44 Euro) + eine einmalige Bonusdividende (0,03 Euro).

Das KGV bezogen auf den prognostizierten Gewinn beträgt 14.33 - 16.125.

Und ich schließe mich auf der Meinung von sirmike an: Viel zu viel staatliche Einflussfaktoren und Regulierung

Alles in allem ist EVN aus diesen Gründen für mich kein Investmentcase.

Ich hoffe, interessierte Leser konnten sich durch meine Beiträge eine ausgewogenere Meinung zu diesem Unternehmen bilden.

Im abgelaufenen Geschäftsjahr 2017/18 gab es Sondereffekte. Der Gewinn in diesem Jahr betrug 254,6 Mio. EURO.

Im neuen Geschäftsjahr 2018/19 soll nun die Normalisierung folgen. Prognose: 160 bis 180 Mio. Euro Gewinn. Es soll also zu einem Gewinnrückgang um ca 74,6-94,6 Mio EUR kommen. In Prozent betrachtet beträgt dieser Gewinnrückgang ca 29-37%.

Die an die Hauptversammlung vorgeschlagene Dividende beinhaltet einen Basisteil (0,44 Euro) + eine einmalige Bonusdividende (0,03 Euro).

Das KGV bezogen auf den prognostizierten Gewinn beträgt 14.33 - 16.125.

Und ich schließe mich auf der Meinung von sirmike an: Viel zu viel staatliche Einflussfaktoren und Regulierung

Alles in allem ist EVN aus diesen Gründen für mich kein Investmentcase.

Ich hoffe, interessierte Leser konnten sich durch meine Beiträge eine ausgewogenere Meinung zu diesem Unternehmen bilden.

Antwort auf Beitrag Nr.: 59.625.551 von heinzconrad am 14.01.19 13:21:05könntest du diese staatlichen Einflussfaktoren und Regulierungen bitte mal etwas genauer erläutern,

die EVN erzielt rund 75% der Gewinn in Geschäftsfeldern die klar reguliert sind, und hebt dieses positiv hervor da so die Margen über Jahre klar planbar sind,

die Punkte die du hier also negativ anführst sieht die EVN Geschäftsführung aber positiv,

weiters blendest du erneut die 1. Milliarde an Wertsteigerung in den letzten 12 Monaten bei dem Verbund Aktienpaket völlig aus,

die EVN erzielt rund 75% der Gewinn in Geschäftsfeldern die klar reguliert sind, und hebt dieses positiv hervor da so die Margen über Jahre klar planbar sind,

die Punkte die du hier also negativ anführst sieht die EVN Geschäftsführung aber positiv,

weiters blendest du erneut die 1. Milliarde an Wertsteigerung in den letzten 12 Monaten bei dem Verbund Aktienpaket völlig aus,

Könnte man die EVN-Debatte bitte in den EVN-Strang verlagern? Danke!!!

Antwort auf Beitrag Nr.: 59.625.902 von sirmike am 14.01.19 14:00:18Hier gibt es doch User mit sehr vielen Followern und die möchte man gerne erreichen...

Könnte ja hilfreich sein bei der eigenen Strategie...

mdn

Könnte ja hilfreich sein bei der eigenen Strategie...

mdn

Deutsche Beteiligungs AG

Konzernergebnis im ersten Quartal des Geschäftsjahres 2018/2019 erheblich niedriger als im Vorjahrhttps://www.finanzen.net/nachricht/aktien/dgap-adhoc-deutsch…

Antwort auf Beitrag Nr.: 59.628.374 von Glanzhose am 14.01.19 17:59:19

Völlig erwartbar.

Die DBAG hat ein katastrophales Bewertunsgergebnis vorzuweisen - ach ne, wir haben doch alle den Dezember miterlebt an den Börsen und genau auf dieser Basis bewertet die DBAG ihre Beteiligungen! Die Aussage, dass auch die Prognose für 2018/19 in Gefahr ist, liegt dich auf der Hand - sofern sich die Börsenbewertung nicht bis Ende September 2019 wieder erholt. Denn Grundlage der Prognose war ein stabiles Bewertungsniveau mit Stand September 2018. Haben wir aktuell nicht.

Die entscheidende Aussage ist aber doch, dass man operativ deutlich über Vorjahr liegt. Also bei den Einnahmen aus den Provisionen aus den Beteiligungsfonds.

Ich will nicht sagen, dass das Bewertungsergebnis egal ist, aber es hat vor allem doch Signalcharakter für das operative Geschäft: liegen die Bewertungen hoch, fällt es der DBAG schwerer, neue Beteiligungen zu günstigen Preisen zu kaufen. Und sind die Bewertungen hoch, fallen lukrative Verkäufe leichter. So wie im Rekordjahr 2017.

Eigentlich hat die DBAG alles richtig gemacht: auf Rekordhöhe alles an Beteiligungen verkauft, was reif genug war. Und den Cashberg setzt man auf dem niedrigeren Niveau zum kaufen ein. Läuft (auch wenn das Jahresergebnis die Geschichte anders erzählt).

Zitat von Glanzhose: Konzernergebnis im ersten Quartal des Geschäftsjahres 2018/2019 erheblich niedriger als im Vorjahr

https://www.finanzen.net/nachricht/aktien/dgap-adhoc-deutsch…

Völlig erwartbar.

Die DBAG hat ein katastrophales Bewertunsgergebnis vorzuweisen - ach ne, wir haben doch alle den Dezember miterlebt an den Börsen und genau auf dieser Basis bewertet die DBAG ihre Beteiligungen! Die Aussage, dass auch die Prognose für 2018/19 in Gefahr ist, liegt dich auf der Hand - sofern sich die Börsenbewertung nicht bis Ende September 2019 wieder erholt. Denn Grundlage der Prognose war ein stabiles Bewertungsniveau mit Stand September 2018. Haben wir aktuell nicht.

Die entscheidende Aussage ist aber doch, dass man operativ deutlich über Vorjahr liegt. Also bei den Einnahmen aus den Provisionen aus den Beteiligungsfonds.

Ich will nicht sagen, dass das Bewertungsergebnis egal ist, aber es hat vor allem doch Signalcharakter für das operative Geschäft: liegen die Bewertungen hoch, fällt es der DBAG schwerer, neue Beteiligungen zu günstigen Preisen zu kaufen. Und sind die Bewertungen hoch, fallen lukrative Verkäufe leichter. So wie im Rekordjahr 2017.

Eigentlich hat die DBAG alles richtig gemacht: auf Rekordhöhe alles an Beteiligungen verkauft, was reif genug war. Und den Cashberg setzt man auf dem niedrigeren Niveau zum kaufen ein. Läuft (auch wenn das Jahresergebnis die Geschichte anders erzählt).

Antwort auf Beitrag Nr.: 59.624.000 von heinzconrad am 14.01.19 09:59:10

Also scheint die EVN Aktie eindeutig zu hoch bewertet.

Vielen Dank!

EVN zu teuer

Zitat von heinzconrad: Ich ergänze meinen vorigen Beitrag dadurch, dass EVN auch Gaskraftwerke besitzt (eine Liste sämtlicher Kraftwerke war mir auf der Seite der EVN nicht aufzufinden, auf der von mir angegebenen Seite hatte ich keine gesehen), die auch zur Abdeckung von Spitzenlast dienen können. Der von der EVN mittels Wasserkraft hergestellte Anteil an Spitzenstrom scheint mir trotzdem sehr gering zu sein, das war der Inhalt meines vorigen Postings.

Ich fasse meine vorherigen Beiträge kurz zusammen, diese betrafen primär Themen, die trotz ausführlicher Vorstellung und Diskussion nicht angesprochen worden sind:

Im abgelaufenen Geschäftsjahr 2017/18 gab es Sondereffekte.

Im neuen Geschäftsjahr 2018/19 soll nun die Normalisierung folgen. Prognose: 160 bis 180 Mio. Euro Gewinn. Das ist ein Gewinnrückgang um ca 74,6-94,6 Mio EUR (von 254,6 Mio. Geschäftsjahr 2017/18) (in Prozent: ca 29%-37%)

Die an die Hauptversammlung vorgeschlagene Dividende beinhaltet einen Basisteil (0,44 Euro) + eine einmalige Bonusdividende (0,03 Euro).

Das KGV bezogen auf den prognostizierten Gewinn beträgt 14.33 - 16.125.

Also scheint die EVN Aktie eindeutig zu hoch bewertet.

Vielen Dank!

bei Corestate gab es heute einen dicken Insiderkauf von knapp 100.000 Euro.

Die Bewertung erscheint anhand der bisherigen Prognosen und Firmenentwicklung weiterhin sehr günstig zu sein und der Insiderkauf könnte ein Zeichen dagegen sein, dass sich (wie von manchem vermutet) Leichen im Keller befinden.

Am 14.02.19 kommen dann die Zahlen für 2018 und die Prognose für 2019.

Die Bewertung erscheint anhand der bisherigen Prognosen und Firmenentwicklung weiterhin sehr günstig zu sein und der Insiderkauf könnte ein Zeichen dagegen sein, dass sich (wie von manchem vermutet) Leichen im Keller befinden.

Am 14.02.19 kommen dann die Zahlen für 2018 und die Prognose für 2019.

@Howdeep: Stimme dir zu. Wären die letzten Ergebnisse ohne Einmaleffekt gewesen und die Erwartungen in etwa auf dem gleichen Niveau, dann hätte ich den Wert interessant gefunden. Ein KGV von 14-16 ist jetzt nicht gerade ein "Screaming Buy", Wersteigerung bei den Verbund Aktien hin oder her.

So gibt es weitaus billigere und interessantere Aktien wenn man aktuell Cash investieren will (oder man hält sich etwas in Rückhand falls es doch noch mal mehr kracht).

LG

So gibt es weitaus billigere und interessantere Aktien wenn man aktuell Cash investieren will (oder man hält sich etwas in Rückhand falls es doch noch mal mehr kracht).

LG

Antwort auf Beitrag Nr.: 59.628.683 von howdeep am 14.01.19 18:46:07

warte mal ab wo die steht, wenn Verbund bei 50-70+€ in den kommenden 2 Jahren notiert; und da wird sie noch hin gehen.

In 9 Tagen gibt es bei EVN erstmal 47ct Dividende.

Zitat von howdeep: Also scheint die EVN Aktie eindeutig zu hoch bewertet.

Vielen Dank!

warte mal ab wo die steht, wenn Verbund bei 50-70+€ in den kommenden 2 Jahren notiert; und da wird sie noch hin gehen.

In 9 Tagen gibt es bei EVN erstmal 47ct Dividende.

Antwort auf Beitrag Nr.: 59.628.812 von kronos01 am 14.01.19 18:59:23

Alles relativ.

Bei Klöckner&Co. hat der Insider schon für mehrere hundert Millionen Euro Aktien gekauft. Hat die Aktie aber trotzdem nicht davor bewahrt, seit Januar 2017 über 50 % und nur seit Oktober 2018 in der Spitze 40 % an Wert zu verlieren und auf ein KBV von nur ca. 0,5 zu fallen.

Zitat von kronos01: bei Corestate gab es heute einen dicken Insiderkauf von knapp 100.000 Euro. ...

Alles relativ.

Bei Klöckner&Co. hat der Insider schon für mehrere hundert Millionen Euro Aktien gekauft. Hat die Aktie aber trotzdem nicht davor bewahrt, seit Januar 2017 über 50 % und nur seit Oktober 2018 in der Spitze 40 % an Wert zu verlieren und auf ein KBV von nur ca. 0,5 zu fallen.

Gerade mal wieder auf den Value-Stars-Deutschland-Index geschaut:

Zur Aktienauswahl:

Die Strategie des Value-Investing wird im Musterdepot des Anlegerbriefs angewendet. Sie ist eine rationale und systematische Anlagestrategie, die auf den Grundsätzen herausragender Investoren wie Warren Buffett, Benjamin Graham und Peter Lynch beruht. Die Value-Strategie bedient sich ausschließlich der Fundamentalanalyse. Bei der Suche nach aussichtsreichen Unternehmen stehen vier Fragen im Mittelpunkt:

o Befindet sich das Unternehmen in einer ausgezeichneten wirtschaftlichen Verfassung?

o Besitzt das Unternehmen Wettbewerbsvorteile, die auch in Zukunft eine positive Entwicklung ermöglichen?

o Wird das Unternehmen von aufrichtigen Managern geleitet, die wie Eigentümer handeln?

o Kann die Aktie des Unternehmens zu einem Preis deutlich unter dem inneren Wert gekauft werden?

Performance:

seit Emission +70,90 % (DAX +15,19 %)

2019 +4,21 % (DAX +2,95 %)

2018 -20,77 % (DAX -18,26 %)

2017 +29,20 % (DAX +12,50 %)

2016 +17,10 % (DAX +6,90 %)

2015 +23,10 % (DAX +9,60 %)

2014 +11,10 % (DAX +2,70 %)

Positionen zum 30.11.2018

7C SOLARPARKEN AG O.N. 9,92%

SMT SCHARF AG 8,97%

SIXT SE VZO O.N. 8,52%

PSI SOFTWARE AG NA O.N. 6,17%

NABALTEC AG INH. 5,97%

BLUE CAP O.N. 5,87%

STEICO SE 5,26%

SILTRONIC AG NA O.N. 4,75%

EINHELL GERMANY VZO O.N. 4,61%

GRENKE AG NA O.N. 4,38%

A.SPRINGER SE VNA 3,62%

M-U-T AG MESSGER.INH.O.N. 3,51%

BAYWA AG VINK.NA. O.N. 3,45%

FINTECH GROUP AG NA O.N. 3,37%

HELLA KGAA HUECK+CO. O.N. 3,06%

ELMOS SEMICONDUCTOR AG 3,03%

MEDIOS AG O.N. 2,73%

SOFTING AG O.N. 2,40%

UZIN UTZ AG O.N. 2,20%

E.ON AG NA 1,69%

DT.ROHSTOFF AG NA O.N. 0,68%

Gewichtung 30.11.2018

Aktien 94,17 %

Cash 5,83 %

https://anlegerbrief.com/zertifikat.php#download

Zur Aktienauswahl:

Die Strategie des Value-Investing wird im Musterdepot des Anlegerbriefs angewendet. Sie ist eine rationale und systematische Anlagestrategie, die auf den Grundsätzen herausragender Investoren wie Warren Buffett, Benjamin Graham und Peter Lynch beruht. Die Value-Strategie bedient sich ausschließlich der Fundamentalanalyse. Bei der Suche nach aussichtsreichen Unternehmen stehen vier Fragen im Mittelpunkt:

o Befindet sich das Unternehmen in einer ausgezeichneten wirtschaftlichen Verfassung?

o Besitzt das Unternehmen Wettbewerbsvorteile, die auch in Zukunft eine positive Entwicklung ermöglichen?

o Wird das Unternehmen von aufrichtigen Managern geleitet, die wie Eigentümer handeln?

o Kann die Aktie des Unternehmens zu einem Preis deutlich unter dem inneren Wert gekauft werden?

Performance:

seit Emission +70,90 % (DAX +15,19 %)

2019 +4,21 % (DAX +2,95 %)

2018 -20,77 % (DAX -18,26 %)

2017 +29,20 % (DAX +12,50 %)

2016 +17,10 % (DAX +6,90 %)

2015 +23,10 % (DAX +9,60 %)

2014 +11,10 % (DAX +2,70 %)

Positionen zum 30.11.2018

7C SOLARPARKEN AG O.N. 9,92%

SMT SCHARF AG 8,97%

SIXT SE VZO O.N. 8,52%

PSI SOFTWARE AG NA O.N. 6,17%

NABALTEC AG INH. 5,97%

BLUE CAP O.N. 5,87%

STEICO SE 5,26%

SILTRONIC AG NA O.N. 4,75%

EINHELL GERMANY VZO O.N. 4,61%

GRENKE AG NA O.N. 4,38%

A.SPRINGER SE VNA 3,62%

M-U-T AG MESSGER.INH.O.N. 3,51%

BAYWA AG VINK.NA. O.N. 3,45%

FINTECH GROUP AG NA O.N. 3,37%

HELLA KGAA HUECK+CO. O.N. 3,06%

ELMOS SEMICONDUCTOR AG 3,03%

MEDIOS AG O.N. 2,73%

SOFTING AG O.N. 2,40%

UZIN UTZ AG O.N. 2,20%

E.ON AG NA 1,69%

DT.ROHSTOFF AG NA O.N. 0,68%

Gewichtung 30.11.2018

Aktien 94,17 %

Cash 5,83 %

https://anlegerbrief.com/zertifikat.php#download

Antwort auf Beitrag Nr.: 59.629.289 von Wertefinder1 am 14.01.19 19:47:32 Oh ja, Softing wird in der Tat von einem Manager geleitet der wie ein Eigentümer handelt

MyHammer Update: Zahlenschätzungen 2018 und Start 2019

Ich beobachte ja schon seit Jahren die Entwicklungen bei MyHammer und leite aus den Beobachtungen der Partnerzahlen im Branchenbuch (= Anzahl zahlender Kunden die ein Laufzeitpaket abgeschlossen haben) die Umsatz und Gewinnzahlen ab. In den letzten Jahren hat das sehr gut geklappt (siehe meine Diskussion bei Ariva/JaminGottfried). Dieses Jahr ist es etwas schwieriger, da man zusätzliche Kontaktgebühren eingeführt hat. Sollte aber trotzdem einigermaßen passen.Es schaut so aus, als wären trotz der zusätzlichen Gebühren für die Kunden die Partnerzahlen in Q4 konstant geblieben, damit sollten die 2 Mio Gewinn in 2018 auf Jahressicht machbar sein (nach 1,1 Mio in 2017). Ich weiß allerdings nicht, ob die TV-Werbung die offensichtlich in Q1 2019 wieder läuft, neu ist oder die alten Spots. Wenn neu, könnten Ende 2018 ggf. Produktionskosten aufgelaufen sein.

Der Start in 2019 läuft scheinbar erstaunlich gut, dafür dass es das (zusätzliche) neue Gebührenmodell gibt. Ich schätze ca. 300 zusätzliche Partner in den ersten 2 Wochen. Das ist der zweitbeste Wert für den Jahresstart den ich seit 7 Jahren beobachtet habe. Bei MyHammer ist das Q1 das richtungsweisende Quartal für das jeweilige Jahr, hier werden die meisten Starterpakete verkauft, die dann im Laufe des Jahres in Laufzeitverträge verlängert, oder gekündigt werden.

Wie hier schon hergeleitet, gehe ich bei dieser Entwicklung von einem Umsatzwachstum von ca. 20% in diesem Jahr aus und einer Gewinnsteigerung von >50%. Wenn keine größeren Invests in Produktentwicklungen oder sonstige Invests in zukünftiges Wachstum getätigt werden, schätze ich auch für 2020 ein Gewinnwachstum von 50%, da die Erweiterung des Gebührenmodells erst gegen Ende 2019 abgeschlossen sein soll wirkt sich diese dann erst in 2020 voll aus.

An der letzten HV wurde erwähnt, dass man erwartet dass die großen Player wie Facebook auch in diesen Markt der Handwerker und Dienstleistungsvermittlung einsteigen werden. Da die Konzernmutter von MyHammer, Homeadvisor, in den USA schon mit Facebook kooperiert, gehe ich davon aus, dass das auch für Deutschland eine sehr naheliegende Option ist. Durch die Erweiterung des Gebührenmodells (monatliche Grundgebühren + neu Kontaktgebühren) wird der durchschnittliche Umsatz je MyHammer Kunde signifikant steigen (was er in den letzten Jahren auch schon sukzessive getan hat). Dies bedeutet, dass Werbemaßnahmen oder Kooperationen wesentlich effektiver bzw. ertragreicher werden. Ich vermute, dass es zu einer großen Kooperation kommt, wenn das neue Gebührenmodell großteils eingeführt ist.

Es gibt ja auch noch weitere Monetarisierungsmöglichkeiten, die auch schon auf der HV angesprochen wurden, wie z.B. die Rechnungsstellung für die Handwerker über das Portal. Ich gehe davon aus, dass dies die nächste größere Plattformerweiterung wird, es liegt einfach nahe und bietet den Handwerkern einen Mehrwert.

Der Kurs ist meiner Meinung nach nach unten durch das damalige Übernahmeangebot von 6,5€ nach unten abgesichert mit erheblichen Chancen nach oben. Ein von mir erwartetes KGV von 15 für 2019 ist evtl. nicht das günstigste, aber bei einem Gewinnwachstum von 50%, Schuldenfreiheit und den Monetarisierungsmöglichkeiten usw. die es noch gibt für mich akt. ein sehr gutes Chance-Risiko-Verhältnis, das besser ist als das von so mancher Aktie die hier teilweise inflationär behandelt wird (sorry, konnte ich mir jetzt nicht verkneifen

).Grüße

FL

Antwort auf Beitrag Nr.: 59.629.289 von Wertefinder1 am 14.01.19 19:47:32Dieser Index hat nun wirklich einige der TOP Unternehmen mit dabei.

Und trotzdem hat er -20% in 2018 gemacht.

Das ist aber kein Problem, sondern zeigt nur das auch schlechte Jahre ganz normal sind und man deshalb nicht sofort sein ganzes Depot über den Jordan schicken muss.

Die Cashquote beträgt nur noch 5,83% - sie werden somit massiv profitieren sobald die Kurse nachhaltig anziehen.

Fast alle Werte habe ich auch in meinem Depot - das bestätigt meine Strategie.

Nun ja, ich bin schließlich auch ein Peter Lynch Anhänger.

Gruß

Value

Und trotzdem hat er -20% in 2018 gemacht.

Das ist aber kein Problem, sondern zeigt nur das auch schlechte Jahre ganz normal sind und man deshalb nicht sofort sein ganzes Depot über den Jordan schicken muss.

Die Cashquote beträgt nur noch 5,83% - sie werden somit massiv profitieren sobald die Kurse nachhaltig anziehen.

Fast alle Werte habe ich auch in meinem Depot - das bestätigt meine Strategie.

Nun ja, ich bin schließlich auch ein Peter Lynch Anhänger.

Gruß

Value

Gestern gab es bei Conti eine Gewinnwarnung und der Kurs ist sogar oder sollte man sagen logischerweise gestiegen.

Ein paar Ängstliche sind zum Börsenstart noch ausgestiegen und durften mit ansehen wie die Aktie vom Tief deutlich gestiegen ist.

Nun ja - Lehrgeld muss man eben bezahlen, bringt aber nur was wenn man auch daraus lernt.

Die nun kommenden schlechten Meldungen in der Automotive Industrie sind in den Kursen, größtenteils, enthalten.

Große Unternehmen, wie der Blue Chip Conti, werden aus Sieger aus der Korrektur und auch Marktbereinigung hervorgehen.

Schäffler wurde gleich mit nach oben gezogen und bei Dürr sieht es auch nicht schlecht aus.

Die großen Zulieferer und die Automobilkonzerne stehen vor einer starken Investitionsoffensive.

Davon profitieren die Ingenieurbüros, Entwickler und die Anlagenbauer als erste.

Probleme bekommen die Unternehmen welche nicht mehrere Standbeine haben oder denen das nötige Kapital zur Expansion fehlt.

Bei den meisten deutschen Unternehmen habe ich hier keine Bedenken.

Trotzdem wird es zu Insolvenzen (bei den kleineren und nichtbörsennotierten Firmen) sowie zu Übernahmen bei den Innovationsführern kommen.

Man sollte also nicht den ganzen Sektor links liegen lassen bzw. als zum Tode verurteilt sehen.

Die deutschen Unternehmen sind stärker als viele denken - warum immer dieser Pessimismus???

Gruß

Value

Ein paar Ängstliche sind zum Börsenstart noch ausgestiegen und durften mit ansehen wie die Aktie vom Tief deutlich gestiegen ist.

Nun ja - Lehrgeld muss man eben bezahlen, bringt aber nur was wenn man auch daraus lernt.

Die nun kommenden schlechten Meldungen in der Automotive Industrie sind in den Kursen, größtenteils, enthalten.

Große Unternehmen, wie der Blue Chip Conti, werden aus Sieger aus der Korrektur und auch Marktbereinigung hervorgehen.

Schäffler wurde gleich mit nach oben gezogen und bei Dürr sieht es auch nicht schlecht aus.

Die großen Zulieferer und die Automobilkonzerne stehen vor einer starken Investitionsoffensive.

Davon profitieren die Ingenieurbüros, Entwickler und die Anlagenbauer als erste.

Probleme bekommen die Unternehmen welche nicht mehrere Standbeine haben oder denen das nötige Kapital zur Expansion fehlt.

Bei den meisten deutschen Unternehmen habe ich hier keine Bedenken.

Trotzdem wird es zu Insolvenzen (bei den kleineren und nichtbörsennotierten Firmen) sowie zu Übernahmen bei den Innovationsführern kommen.

Man sollte also nicht den ganzen Sektor links liegen lassen bzw. als zum Tode verurteilt sehen.

Die deutschen Unternehmen sind stärker als viele denken - warum immer dieser Pessimismus???

Gruß

Value

Antwort auf Beitrag Nr.: 59.631.434 von valueanleger am 15.01.19 07:21:44

Ich denke das wir für 2019 von einem stagnierenden globalen Gesamtmarkt ausgehen können, da wir im Q1, Q2 2019 auf dem erniedrigten Niveau H2 2018 bewegen werden. Wer hierbei Marktanteile verlieren und gewinnen wird, bleibt abzuwarten. Spätestens seit dem Erfolg von Modell 3 von Tesla sind alle anderen wach geworden und fangen an zu rennen, um ebenfalls an diesem Mega-Trend teilzunehmen.

Und jetzt kommt der Punkt, was ist schon eingepreist und was nicht in den aktuellen Kursen. Ich denke, das die Unternehmen eine gute Chance haben, die

a) Trotz der genannten Rahmenbedingungen wachsen können, weil sie mehr Teile je Fahrzeug verbauen und global aufgestellt sind. Schönes Beispiel dafür ist etwa Elmos

b) Wenn man bei den Megatrends gut vertreten ist. Hierbei würde ich Paragon nennen wollen, da mit E-Mobilität und Digitale Assistenz zwei junge Geschäftsbereiche hier organisch um 50 % p.a. wachsen werden. Im Kernsegment wird man den Umsatz mindestens halten können (vor Zukäufen), weil man im Bereich Kinnematik zweistellig wachsen wird, im Bereich Sensoren mehr Sensoren pro Auto verbauen wird (Stichwort z.b. Dust detect/dust protect) und im Bereich Interieur neue Sound/Bediensysteme in den Markt bringt

Mein Fazit: Wenn meine Annahmen stimmen, dann sollte viel im Kurs der genannten Werte enthalten sein. Für Paragon und gegen Elmos habe ich mich bei der Depotauswahl ausgesprochen, weil das Margenniveau von Elmos auf Rekordhoch steht und ich hier keine Steigerungen für möglich halte, was bei Paragon in 2019, aber insbesondere ab 2020 wahrscheinlich ist.

Griß

Automotive-Sektor 2019 - Aussichten?

Zitat von valueanleger: Gestern gab es bei Conti eine Gewinnwarnung und der Kurs ist sogar oder sollte man sagen logischerweise gestiegen.

Ein paar Ängstliche sind zum Börsenstart noch ausgestiegen und durften mit ansehen wie die Aktie vom Tief deutlich gestiegen ist.

Nun ja - Lehrgeld muss man eben bezahlen, bringt aber nur was wenn man auch daraus lernt.

Die nun kommenden schlechten Meldungen in der Automotive Industrie sind in den Kursen, größtenteils, enthalten.

Große Unternehmen, wie der Blue Chip Conti, werden aus Sieger aus der Korrektur und auch Marktbereinigung hervorgehen.

Schäffler wurde gleich mit nach oben gezogen und bei Dürr sieht es auch nicht schlecht aus.

Die großen Zulieferer und die Automobilkonzerne stehen vor einer starken Investitionsoffensive.

Davon profitieren die Ingenieurbüros, Entwickler und die Anlagenbauer als erste.

Probleme bekommen die Unternehmen welche nicht mehrere Standbeine haben oder denen das nötige Kapital zur Expansion fehlt.

Bei den meisten deutschen Unternehmen habe ich hier keine Bedenken.

Trotzdem wird es zu Insolvenzen (bei den kleineren und nichtbörsennotierten Firmen) sowie zu Übernahmen bei den Innovationsführern kommen.

Man sollte also nicht den ganzen Sektor links liegen lassen bzw. als zum Tode verurteilt sehen.

Die deutschen Unternehmen sind stärker als viele denken - warum immer dieser Pessimismus???

Gruß

Value

Ich denke das wir für 2019 von einem stagnierenden globalen Gesamtmarkt ausgehen können, da wir im Q1, Q2 2019 auf dem erniedrigten Niveau H2 2018 bewegen werden. Wer hierbei Marktanteile verlieren und gewinnen wird, bleibt abzuwarten. Spätestens seit dem Erfolg von Modell 3 von Tesla sind alle anderen wach geworden und fangen an zu rennen, um ebenfalls an diesem Mega-Trend teilzunehmen.

Und jetzt kommt der Punkt, was ist schon eingepreist und was nicht in den aktuellen Kursen. Ich denke, das die Unternehmen eine gute Chance haben, die

a) Trotz der genannten Rahmenbedingungen wachsen können, weil sie mehr Teile je Fahrzeug verbauen und global aufgestellt sind. Schönes Beispiel dafür ist etwa Elmos

b) Wenn man bei den Megatrends gut vertreten ist. Hierbei würde ich Paragon nennen wollen, da mit E-Mobilität und Digitale Assistenz zwei junge Geschäftsbereiche hier organisch um 50 % p.a. wachsen werden. Im Kernsegment wird man den Umsatz mindestens halten können (vor Zukäufen), weil man im Bereich Kinnematik zweistellig wachsen wird, im Bereich Sensoren mehr Sensoren pro Auto verbauen wird (Stichwort z.b. Dust detect/dust protect) und im Bereich Interieur neue Sound/Bediensysteme in den Markt bringt

Mein Fazit: Wenn meine Annahmen stimmen, dann sollte viel im Kurs der genannten Werte enthalten sein. Für Paragon und gegen Elmos habe ich mich bei der Depotauswahl ausgesprochen, weil das Margenniveau von Elmos auf Rekordhoch steht und ich hier keine Steigerungen für möglich halte, was bei Paragon in 2019, aber insbesondere ab 2020 wahrscheinlich ist.

Griß

Antwort auf Beitrag Nr.: 59.631.434 von valueanleger am 15.01.19 07:21:44na ja, ich würde das mit Conti noch nicht überbewerten.

viele letztes Jahr abgestürzte Aktien bzw. die Unternehmen werden erstmal zwar leicht schlechtere Gewinne erwarten als 2018, und da der Markt noch weniger erwartet hat, erstmal steigen. Das Problem geht doch aber tiefer. Die Vorstände werden erstmal mit bestem Wissen und Gewissen das als 2019er Prognose verkünden, was der heutigen Konjunkturlage/perspektive entspricht, aber wenn sich die Lage weiter verschlechtert, werden auch Conti, Covestro und Co dann im Laufe des Jahres ihre eh schon tiefen Prognosen nochmals senken müssen. Aktuell reicht es dem Markt aber nach den stark gefallenen Kursen, was man gestern zu hören bekam, da das erstmal auf KGV von 9-10 hinausläuft und historisch günstig ist. Ich würd aber drauf wetten, dass das wie so oft in Baissephasen zu 1-2 Prognosesenkungen im laufenden Jahr kommen wird.

Trotzdem kann man die bear market Rallye nun natürlich mal spielen. Das könnte einige dieser letztes Jahr gerupften Aktien in den nächsten Wochen nochmals 10-15% hochspülen.

viele letztes Jahr abgestürzte Aktien bzw. die Unternehmen werden erstmal zwar leicht schlechtere Gewinne erwarten als 2018, und da der Markt noch weniger erwartet hat, erstmal steigen. Das Problem geht doch aber tiefer. Die Vorstände werden erstmal mit bestem Wissen und Gewissen das als 2019er Prognose verkünden, was der heutigen Konjunkturlage/perspektive entspricht, aber wenn sich die Lage weiter verschlechtert, werden auch Conti, Covestro und Co dann im Laufe des Jahres ihre eh schon tiefen Prognosen nochmals senken müssen. Aktuell reicht es dem Markt aber nach den stark gefallenen Kursen, was man gestern zu hören bekam, da das erstmal auf KGV von 9-10 hinausläuft und historisch günstig ist. Ich würd aber drauf wetten, dass das wie so oft in Baissephasen zu 1-2 Prognosesenkungen im laufenden Jahr kommen wird.

Trotzdem kann man die bear market Rallye nun natürlich mal spielen. Das könnte einige dieser letztes Jahr gerupften Aktien in den nächsten Wochen nochmals 10-15% hochspülen.