Deutsche Small Caps - Basisinvestments eines Langfristdepots - 500 Beiträge pro Seite (Seite 85)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 11.05.24 10:14:48 von

neuester Beitrag 11.05.24 10:14:48 von

Beiträge: 69.732

ID: 937.146

ID: 937.146

Aufrufe heute: 709

Gesamt: 12.700.072

Gesamt: 12.700.072

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 10 Minuten | 2579 | |

| heute 16:40 | 2292 | |

| heute 11:52 | 2174 | |

| vor 49 Minuten | 2057 | |

| 08.05.24, 11:56 | 1912 | |

| vor 6 Minuten | 1580 | |

| vor 13 Minuten | 1410 | |

| heute 16:17 | 1224 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.772,85 | +0,46 | 131 | |||

| 2. | 3. | 0,2170 | +3,33 | 125 | |||

| 3. | Neu! | 8,2570 | +96,67 | 108 | |||

| 4. | 4. | 156,46 | -2,31 | 103 | |||

| 5. | 14. | 5,7540 | -2,18 | 56 | |||

| 6. | 2. | 0,2980 | -3,87 | 50 | |||

| 7. | 5. | 2,3720 | -7,54 | 49 | |||

| 8. | 7. | 6,8000 | +2,38 | 38 |

Navigator verkauft seine Beteiligung an IT Competence Group SE ...

https://navigator-equity.com/navigator-equity-solutions-se-v…

https://navigator-equity.com/navigator-equity-solutions-se-v…

Antwort auf Beitrag Nr.: 60.110.026 von Krankus1989 am 15.03.19 12:41:38

Danke für das Einstellen der sicherlich überraschend kommenden Nachricht.

Wenn ich richtig rechne, dann entspricht der der Verkaufserlös einem Gegenwert von 5,8 - 6,9 Euro für Navigator. Das ist zwar ein Aufschlag zum aktuellen Kurs von 5,3 Euro, dennoch nicht der Gegenwert, den ich mir in den nächsten 12 Monaten erwartet hatte.

Dann kann ja jetzt das Szenario eintreten, das Navigator über einen weiteren Rückkauf von Aktien, den größten kurzfristigen Hebel im Kurs erzielen kann. Immerhin erlösen sie mit über 8 Mill. Euro mehr als die Market-Cap beträgt.

Gruß

Verkauf IT-Competence Anteile!

Zitat von Krankus1989: "Artikel

Navigator Equity Solutions SE

Verkauf der Beteiligung an der IT Competence Group SE

Pressetext (Adhoc) | 15.03.2019 | 12:20

Veröffentlichung von Insiderinformationen gemäß Artikel 17 MAR

Waalre (pta018/15.03.2019/12:20) - Die Navigator Equity Solutions SE hat am 15.03.2019 rund 51% der Anteile an der IT Competence Group SE an die audius AG veräußert. Weiter wurden mit dem Käufer über die restlich gehaltenen Anteile in Höhe von rund 22% Call- und Put-Optionen über einen Zeitraum der nächsten 3 Jahre vereinbart. Die Navigator Equity Solutions SE partizipiert somit weiter an der zukünftigen Unternehmensentwicklung der IT Competence Group SE.

Die audius AG selbst ist ein strategischer Käufer und wird die positive Geschäftsentwicklung der IT Competence Group SE in den nächsten Jahren als neuer strategischer Mehrheitsaktionär weiter signifikant vorantreiben.

Der Erlös aus dem Verkauf der Anteile an der IT Competence Group SE setzt sich aus dem sofortigen Kaufpreis, einem Kaufpreis bei Ausübung der Optionen und einer Darlehensrückführung zusammen. Der Mittelzufluss für die Navigator Equity Solutions SE aus dem Verkauf der Anteile wird abhängig von der Geschäftsentwicklung der IT Competence Group SE insgesamt zwischen EUR 8,1 Mio. und 9,7 Mio. betragen.

Die Navigator Equity Solutions SE erwartet aus der Veräußerung neben den oben skizierten Mittelzufluss einen signifikanten Ergebnisbeitrag im unteren einstelligen Millionenbereich.

Die Navigator Equity Solutions SE beabsichtigt den Mittelzufluss in den nächsten 24 Monaten in neue Beteiligungen zu investieren.

Für weitere Fragen kontaktieren Sie bitte unser Investor Relations Team direkt:

Navigator Equity Solutions SE

Investor Relations

t.: +49 89-244118-223

f.: +49 89-244118-310

info@navigator-equity.com

(Ende)

Aussender: Navigator Equity Solutions SE

Adresse: Laan van Diepenvoorde 3, 5582 LA Waalre

Land: Niederlande

Ansprechpartner: Robert Kaess

Tel.: +49 89 244118-300

E-Mail: robert.kaess@navigator-equity.com

Website: www.navigator-equity.com

ISIN(s): NL0009538008 (Aktie)

Börsen: Freiverkehr in Stuttgart, m:access in München

[ Quelle: http://www.pressetext.com/news/20190315018 ]

"

Danke für das Einstellen der sicherlich überraschend kommenden Nachricht.

Wenn ich richtig rechne, dann entspricht der der Verkaufserlös einem Gegenwert von 5,8 - 6,9 Euro für Navigator. Das ist zwar ein Aufschlag zum aktuellen Kurs von 5,3 Euro, dennoch nicht der Gegenwert, den ich mir in den nächsten 12 Monaten erwartet hatte.

Dann kann ja jetzt das Szenario eintreten, das Navigator über einen weiteren Rückkauf von Aktien, den größten kurzfristigen Hebel im Kurs erzielen kann. Immerhin erlösen sie mit über 8 Mill. Euro mehr als die Market-Cap beträgt.

Gruß

Navigator und ITC

Ich bin sowohl bei Navigator als auch direkt bei IT Competence investiert.Als ITC-Aktionär sehe ich die Transaktion sehr positiv:

+ Neuer Großaktionär, der vom Fach und strategisch ausgerichtet ist

+ Transaktionspreis über dem Börsenkurs

+ Stärkung des Eigenkapitals

+ Evtl. mittelfristig Phantasie einer Komplettübernahme

Als Navi-Aktionär sehe ich die Transaktion mit gemischten Gefühlen:

+ Transaktionspreis über dem Börsenkurs

+ Verkaufserlös über Marktkapitalisierung

+ Unterbewertung wird kurzfristig sichtbar

- nur eingeschränkte Partizipation an künftiger ITC-Entwicklung

- neue Struktur der Beteiligungen (BPD, Immobilie in Dublin, ein Haufen Cash) wenig attraktiv für Investoren

Antwort auf Beitrag Nr.: 60.110.113 von Kleiner Chef am 15.03.19 12:49:14Wenn man vom Mittelwert ausgeht (9 Mio.) und diese Summe wie berichtet das Darlehen (2,4 Mio.) enthält, wird für das Equity 6,6 Mio. bezahlt (für 73% der Anteile), das sind 4,80 Euro pro Aktie bei der IT Competence Group ?!?

Antwort auf Beitrag Nr.: 60.110.371 von InsertName am 15.03.19 13:15:04

Hätte ich derzeit Aktien der Navigator, ich würde sie jetzt sofort verkaufen.

MCap beträgt akuell gut 12,8 Mio. Ein großer Teil davon wird jetzt mit Cash abgedeckt. Aber eben nicht zu 100%. Wie viel der Rest der Gesellschaft jetzt noch Wert ist, dass könnte man höchstens erraten. Die Acon Actienbank ist ja auch bereits weg. Ob der Rest ausreicht, um auf die 12,8 Mio. MCap zu kommen ist äußerst fraglich.

Navigator ist jetzt, in meinen Augen, aktuell nur noch eine Anlage für spekulative Anleger und Zocker.

Bei ITC sieht es anders aus. Da könnte der neue Eigentümer vielleicht für Belebung sorgen. Die Frage ist nur, was der neue Eigentümer vorhat. Audius und ITC verschmelzen. ITC als eine Tochtergesellschaft. ITC langfristig von der Börse nehmen. Vieles ist möglich. Bis man mehr Info´s hat.

Zitat von InsertName: Ich bin sowohl bei Navigator als auch direkt bei IT Competence investiert.

Als ITC-Aktionär sehe ich die Transaktion sehr positiv:

+ Neuer Großaktionär, der vom Fach und strategisch ausgerichtet ist

+ Transaktionspreis über dem Börsenkurs

+ Stärkung des Eigenkapitals

+ Evtl. mittelfristig Phantasie einer Komplettübernahme

Als Navi-Aktionär sehe ich die Transaktion mit gemischten Gefühlen:

+ Transaktionspreis über dem Börsenkurs

+ Verkaufserlös über Marktkapitalisierung

+ Unterbewertung wird kurzfristig sichtbar

- nur eingeschränkte Partizipation an künftiger ITC-Entwicklung

- neue Struktur der Beteiligungen (BPD, Immobilie in Dublin, ein Haufen Cash) wenig attraktiv für Investoren

Hätte ich derzeit Aktien der Navigator, ich würde sie jetzt sofort verkaufen.

MCap beträgt akuell gut 12,8 Mio. Ein großer Teil davon wird jetzt mit Cash abgedeckt. Aber eben nicht zu 100%. Wie viel der Rest der Gesellschaft jetzt noch Wert ist, dass könnte man höchstens erraten. Die Acon Actienbank ist ja auch bereits weg. Ob der Rest ausreicht, um auf die 12,8 Mio. MCap zu kommen ist äußerst fraglich.

Navigator ist jetzt, in meinen Augen, aktuell nur noch eine Anlage für spekulative Anleger und Zocker.

Bei ITC sieht es anders aus. Da könnte der neue Eigentümer vielleicht für Belebung sorgen. Die Frage ist nur, was der neue Eigentümer vorhat. Audius und ITC verschmelzen. ITC als eine Tochtergesellschaft. ITC langfristig von der Börse nehmen. Vieles ist möglich. Bis man mehr Info´s hat.

Trading Spotlight

Orbis heute mit (vorläufigen) Top-Zahlen für 2018:

https://www.wallstreet-online.de/nachricht/11313223-dgap-adh…

Das die Zahlen gut werden, hatte ich ja schon vermutet und Orbis zu meinem Jahresfavoriten erkoren. Aber die vorgelegten Zahlen toppen die Prognose der GF deutlich.

- Umsatz wächst um 25,5% auf 63,2 Mio

- EBITDA steigt um 44,3 % auf TEUR 4.582

- EBIT verbessert sich im Berichtszeitraum gegenüber dem Vorjahr um 38,3 % auf TEUR 3.453

- damit erhöht sich das vorläufige Ergebnis um 28,4 % auf 25 Cent je Aktie (Vorjahr: 20 Cent je Aktie).

Da hätte eigentlich zwischendurch ruhig mal eine Adhoc kommen können.

MK aktuell 'nur' 50 Mio.

https://www.wallstreet-online.de/nachricht/11313223-dgap-adh…

Das die Zahlen gut werden, hatte ich ja schon vermutet und Orbis zu meinem Jahresfavoriten erkoren. Aber die vorgelegten Zahlen toppen die Prognose der GF deutlich.

- Umsatz wächst um 25,5% auf 63,2 Mio

- EBITDA steigt um 44,3 % auf TEUR 4.582

- EBIT verbessert sich im Berichtszeitraum gegenüber dem Vorjahr um 38,3 % auf TEUR 3.453

- damit erhöht sich das vorläufige Ergebnis um 28,4 % auf 25 Cent je Aktie (Vorjahr: 20 Cent je Aktie).

Da hätte eigentlich zwischendurch ruhig mal eine Adhoc kommen können.

MK aktuell 'nur' 50 Mio.

Antwort auf Beitrag Nr.: 60.110.794 von tzadoz2014 am 15.03.19 13:59:10

Das ist nicht richtig.

Grundkapital : 6.555.445 Aktien

Eigene Aktien Navigator: 1.976.104

Umlaufende Aktien: 4.579.341

@1,70 Euro Kurs = 7,8 Mio. MCap,

wenn man die Aktien als eingezogen betrachtet, was sachgerecht ist.

Allein der Zufluss für Navigator aus dem ITC-Verkauf liegt also bei 1,77 Euro bis 2,12 je Navigator-Aktie...

Zitat von tzadoz2014: Hätte ich derzeit Aktien der Navigator, ich würde sie jetzt sofort verkaufen.

MCap beträgt akuell gut 12,8 Mio. Ein großer Teil davon wird jetzt mit Cash abgedeckt. Aber eben nicht zu 100%.

Das ist nicht richtig.

Grundkapital : 6.555.445 Aktien

Eigene Aktien Navigator: 1.976.104

Umlaufende Aktien: 4.579.341

@1,70 Euro Kurs = 7,8 Mio. MCap,

wenn man die Aktien als eingezogen betrachtet, was sachgerecht ist.

Allein der Zufluss für Navigator aus dem ITC-Verkauf liegt also bei 1,77 Euro bis 2,12 je Navigator-Aktie...

Ein bekannter Anleger empfiehlt aktuell die Endor Aktie.

Sehr starkes Wachstum trifft auf eine sehr günstige Bewertung.

https://twitter.com/ppinvest/status/1106145987494625280" target="_blank" rel="nofollow ugc noopener">

https://twitter.com/ppinvest/status/1106145987494625280

Starkes Wachstum + Gewinn - KGV 2019 < 11 ENDOR ☛ https://www.finanzen.net/aktien/Endor-Aktie … #e-sport #thrustmaster #gaming #tenbagger #Fanatec

Sehr starkes Wachstum trifft auf eine sehr günstige Bewertung.

https://twitter.com/ppinvest/status/1106145987494625280" target="_blank" rel="nofollow ugc noopener">

https://twitter.com/ppinvest/status/1106145987494625280

Starkes Wachstum + Gewinn - KGV 2019 < 11 ENDOR ☛ https://www.finanzen.net/aktien/Endor-Aktie … #e-sport #thrustmaster #gaming #tenbagger #Fanatec

Antwort auf Beitrag Nr.: 60.111.298 von leary99 am 15.03.19 14:47:45

Zur Erinnerung: Wir lagen zum 31.12.17 bei 2,75 nEuro beim NAV. Der Verkauf hebt den aktuellen NAV deutlich über die 3 Euro Marke, wenn man vom Mindest-Zufluss ausgeht.

Ich jubel nicht über den Verkauf, weil ein Stück der potentiellen Wertentwicklung jetzt nicht bei Navigator ankommt. Umgekehr muss man sehen, was mit den Zuflüssen vorhaben.

Gruß

Was den aktuellen NAV von Navigator auf deutlich über 3 Euro hebt!

Zitat von leary99:Zitat von tzadoz2014: Hätte ich derzeit Aktien der Navigator, ich würde sie jetzt sofort verkaufen.

MCap beträgt akuell gut 12,8 Mio. Ein großer Teil davon wird jetzt mit Cash abgedeckt. Aber eben nicht zu 100%.

Das ist nicht richtig.

Grundkapital : 6.555.445 Aktien

Eigene Aktien Navigator: 1.976.104

Umlaufende Aktien: 4.579.341

@1,70 Euro Kurs = 7,8 Mio. MCap,

wenn man die Aktien als eingezogen betrachtet, was sachgerecht ist.

Allein der Zufluss für Navigator aus dem ITC-Verkauf liegt also bei 1,77 Euro bis 2,12 je Navigator-Aktie...

Zur Erinnerung: Wir lagen zum 31.12.17 bei 2,75 nEuro beim NAV. Der Verkauf hebt den aktuellen NAV deutlich über die 3 Euro Marke, wenn man vom Mindest-Zufluss ausgeht.

Ich jubel nicht über den Verkauf, weil ein Stück der potentiellen Wertentwicklung jetzt nicht bei Navigator ankommt. Umgekehr muss man sehen, was mit den Zuflüssen vorhaben.

Gruß

Antwort auf Beitrag Nr.: 60.111.193 von kodijak am 15.03.19 14:37:14

Das Unternehmen entwickelt sich sicherlich die letzten Jahre gut, aber KGV von 22 und EV/Ebitda von 11 ist doch eigentlich ausreichend.

Es sei denn, man kann auch 2019/20 wieder deutlich zweistelliges Umsatzwachstum erwarten. Kannst du dazu mehr sagen? In der heutigen Meldung steht ja nichts zum Ausblick. In den Vorjahren war man ja nur 8-9% im Schnitt gewachsen. Im 1.Halbjahr 2018 war man 11% beim Umsatz und 9% beim Gewinn gewachsen. Offenbar lag das starke Wachstum im Gesamtjahr also an der Übernahme vom Juli.

Schwer zu sagen, ob Orbis ein Kauf ist. Organisch scheint man weiter um die 10% zu wachsen. Bewertung ist nicht teuer aber auch nicht wahnsinnig günstig.

Zitat von kodijak: Orbis heute mit (vorläufigen) Top-Zahlen für 2018:

https://www.wallstreet-online.de/nachricht/11313223-dgap-adh…

Das die Zahlen gut werden, hatte ich ja schon vermutet und Orbis zu meinem Jahresfavoriten erkoren. Aber die vorgelegten Zahlen toppen die Prognose der GF deutlich.

- Umsatz wächst um 25,5% auf 63,2 Mio

- EBITDA steigt um 44,3 % auf TEUR 4.582

- EBIT verbessert sich im Berichtszeitraum gegenüber dem Vorjahr um 38,3 % auf TEUR 3.453

- damit erhöht sich das vorläufige Ergebnis um 28,4 % auf 25 Cent je Aktie (Vorjahr: 20 Cent je Aktie).

Da hätte eigentlich zwischendurch ruhig mal eine Adhoc kommen können.

MK aktuell 'nur' 50 Mio.

Das Unternehmen entwickelt sich sicherlich die letzten Jahre gut, aber KGV von 22 und EV/Ebitda von 11 ist doch eigentlich ausreichend.

Es sei denn, man kann auch 2019/20 wieder deutlich zweistelliges Umsatzwachstum erwarten. Kannst du dazu mehr sagen? In der heutigen Meldung steht ja nichts zum Ausblick. In den Vorjahren war man ja nur 8-9% im Schnitt gewachsen. Im 1.Halbjahr 2018 war man 11% beim Umsatz und 9% beim Gewinn gewachsen. Offenbar lag das starke Wachstum im Gesamtjahr also an der Übernahme vom Juli.

Schwer zu sagen, ob Orbis ein Kauf ist. Organisch scheint man weiter um die 10% zu wachsen. Bewertung ist nicht teuer aber auch nicht wahnsinnig günstig.

Antwort auf Beitrag Nr.: 60.111.802 von Kleiner Chef am 15.03.19 15:26:53

Es mag ja sein, dass das NAV am 31.12.2017 bei 2,75 lag. Die Frage jetzt ist aber, was ist nach dem Verkauf noch übrig ? Shopimore und Black Pearl Group sollte man bei der Bewertung außen vor lassen. Shopimore erzielt nur lächerliche Umsätze und Black Pearl ist noch mehr oder weniger ein Mantel. Bei der Acon Group SE wäre ich, aufgrund der Zahlen im Bundesanzeiger und nach dem Verkauf der Acon Actienbank, bei der Bewertung auch eher vorsichtig.

Die Immobilie hat sicher einen Wert (Kaufpreis 2,9 Mio., bezahlt teils mit Darlehen). Das wäre tatsächlich auch der einzige Unternehmensteil, den ich jetzt wesentlich bei der NAV Ermittlung derzeit heranziehen würde. Cash mal nicht mit einbezogen.

Das ist zumindest nichts mehr für konservative Anleger. Eher für Zocker. Da man ja nicht weiß, was und wann Navigator etwas mit dem Geld anstellt. Viele waren ja wegen ITC und dem dadurch erzielten NAV eingestiegen. Das ist jetzt weg. Jetzt, wo ITC Wachstum und Fortschritte erwartet. Scheinbar sind deshalb auch einige heute hier raus. Kein Kursgewinn mehr. Und für Navigator Verhältnisse ein riesen Umsatz.

Zitat von Kleiner Chef:Zitat von leary99: ...

Das ist nicht richtig.

Grundkapital : 6.555.445 Aktien

Eigene Aktien Navigator: 1.976.104

Umlaufende Aktien: 4.579.341

@1,70 Euro Kurs = 7,8 Mio. MCap,

wenn man die Aktien als eingezogen betrachtet, was sachgerecht ist.

Allein der Zufluss für Navigator aus dem ITC-Verkauf liegt also bei 1,77 Euro bis 2,12 je Navigator-Aktie...

Zur Erinnerung: Wir lagen zum 31.12.17 bei 2,75 nEuro beim NAV. Der Verkauf hebt den aktuellen NAV deutlich über die 3 Euro Marke, wenn man vom Mindest-Zufluss ausgeht.

Ich jubel nicht über den Verkauf, weil ein Stück der potentiellen Wertentwicklung jetzt nicht bei Navigator ankommt. Umgekehr muss man sehen, was mit den Zuflüssen vorhaben.

Gruß

Es mag ja sein, dass das NAV am 31.12.2017 bei 2,75 lag. Die Frage jetzt ist aber, was ist nach dem Verkauf noch übrig ? Shopimore und Black Pearl Group sollte man bei der Bewertung außen vor lassen. Shopimore erzielt nur lächerliche Umsätze und Black Pearl ist noch mehr oder weniger ein Mantel. Bei der Acon Group SE wäre ich, aufgrund der Zahlen im Bundesanzeiger und nach dem Verkauf der Acon Actienbank, bei der Bewertung auch eher vorsichtig.

Die Immobilie hat sicher einen Wert (Kaufpreis 2,9 Mio., bezahlt teils mit Darlehen). Das wäre tatsächlich auch der einzige Unternehmensteil, den ich jetzt wesentlich bei der NAV Ermittlung derzeit heranziehen würde. Cash mal nicht mit einbezogen.

Das ist zumindest nichts mehr für konservative Anleger. Eher für Zocker. Da man ja nicht weiß, was und wann Navigator etwas mit dem Geld anstellt. Viele waren ja wegen ITC und dem dadurch erzielten NAV eingestiegen. Das ist jetzt weg. Jetzt, wo ITC Wachstum und Fortschritte erwartet. Scheinbar sind deshalb auch einige heute hier raus. Kein Kursgewinn mehr. Und für Navigator Verhältnisse ein riesen Umsatz.

Antwort auf Beitrag Nr.: 60.112.345 von tzadoz2014 am 15.03.19 16:10:28Hi warum. Sehe ich hier keine kurse

Antwort auf Beitrag Nr.: 60.110.113 von Kleiner Chef am 15.03.19 12:49:14Hallo KC,

wieso überraschend?

Es wurde doch seit Jahren spekuliert das Navigator bei ITC aussteigen will.

Nun ist es eben soweit.

Bisher ist die Reaktion für den ITC Kurs aber eher verhalten.

Ich sehe nun weiteres Wachstumspotential für die Aktie.

Die Kursentwicklung von Navigator hingegen ist enttäuscht.

Nach dem Sprung auf 2€ haben wohl viele die Aktie auf den Markt geworfen.

Hat Navigator nun kein Potential mehr?

Anscheinde glauben das recht viele....

Gruß

Value

wieso überraschend?

Es wurde doch seit Jahren spekuliert das Navigator bei ITC aussteigen will.

Nun ist es eben soweit.

Bisher ist die Reaktion für den ITC Kurs aber eher verhalten.

Ich sehe nun weiteres Wachstumspotential für die Aktie.

Die Kursentwicklung von Navigator hingegen ist enttäuscht.

Nach dem Sprung auf 2€ haben wohl viele die Aktie auf den Markt geworfen.

Hat Navigator nun kein Potential mehr?

Anscheinde glauben das recht viele....

Gruß

Value

Antwort auf Beitrag Nr.: 60.111.193 von kodijak am 15.03.19 14:37:14

Volltreffer - Orbis ist weiter auf Wachstumskurs.

Sollte das Wachstum weiter anhalten ist auch ein KGV von deutlich über 20 gerechtfertigt.

Gruß

Value

Zitat von kodijak: Orbis heute mit (vorläufigen) Top-Zahlen für 2018:

https://www.wallstreet-online.de/nachricht/11313223-dgap-adh…

Das die Zahlen gut werden, hatte ich ja schon vermutet und Orbis zu meinem Jahresfavoriten erkoren. Aber die vorgelegten Zahlen toppen die Prognose der GF deutlich.

- Umsatz wächst um 25,5% auf 63,2 Mio

- EBITDA steigt um 44,3 % auf TEUR 4.582

- EBIT verbessert sich im Berichtszeitraum gegenüber dem Vorjahr um 38,3 % auf TEUR 3.453

- damit erhöht sich das vorläufige Ergebnis um 28,4 % auf 25 Cent je Aktie (Vorjahr: 20 Cent je Aktie).

Da hätte eigentlich zwischendurch ruhig mal eine Adhoc kommen können.

MK aktuell 'nur' 50 Mio.

Volltreffer - Orbis ist weiter auf Wachstumskurs.

Sollte das Wachstum weiter anhalten ist auch ein KGV von deutlich über 20 gerechtfertigt.

Gruß

Value

Antwort auf Beitrag Nr.: 60.111.844 von katjuscha-research am 15.03.19 15:29:30Das zweite Halbjahr war außerordentlich gut; deutlich besser als das 1. HJ.

Ich bin daher auch der Meinung, dass neben einem guten Bestandsgeschäft, hauptsächlich die Übernahme in NL ab Juli dazu beigetragen hat.

D.h. auch die Zahlen für das 1. HJ 2019 werden durch die Übernahme noch gepusht.

Wenn weiterhin ein organisches Wachstum von 10% unterstellt wird, könnten die Wachstumsraten für 2019 also analog zu 2018 werden.

Orbis ist in einem boomenden Markt tätig: ich bin auf die Erfolgsmeldungen gespannt, die regelmäßig in den (Halb-) Jahresberichten veröffentlicht werden. Dann bekommt man einen Eindruck, bei welchen Kunden mit welchen Lösungen Orbis tätig ist. Leider ist die sonstige Kapitalmarktkommunikation schwach und Erfolgsmeldungen bleiben gänzlich aus.

Ich beurteile solche kleinen, aber stark wachsenden Firmen nicht mit Gewinnkennzahlen.

Ganz grob halte ich bei IT-Firmen ein 1:1 Verhätlich von Umsatz zu MK gerechtfertigt.

Sagen wir einen Umsatz in 2019 von ca. 76 MIO voraus, ergibt das einen Kurs von 8,30 € (bei 9,15 Mio Aktien). Soweit meine Milchmädchenrechnung.

Ich bin daher auch der Meinung, dass neben einem guten Bestandsgeschäft, hauptsächlich die Übernahme in NL ab Juli dazu beigetragen hat.

D.h. auch die Zahlen für das 1. HJ 2019 werden durch die Übernahme noch gepusht.

Wenn weiterhin ein organisches Wachstum von 10% unterstellt wird, könnten die Wachstumsraten für 2019 also analog zu 2018 werden.

Orbis ist in einem boomenden Markt tätig: ich bin auf die Erfolgsmeldungen gespannt, die regelmäßig in den (Halb-) Jahresberichten veröffentlicht werden. Dann bekommt man einen Eindruck, bei welchen Kunden mit welchen Lösungen Orbis tätig ist. Leider ist die sonstige Kapitalmarktkommunikation schwach und Erfolgsmeldungen bleiben gänzlich aus.

Ich beurteile solche kleinen, aber stark wachsenden Firmen nicht mit Gewinnkennzahlen.

Ganz grob halte ich bei IT-Firmen ein 1:1 Verhätlich von Umsatz zu MK gerechtfertigt.

Sagen wir einen Umsatz in 2019 von ca. 76 MIO voraus, ergibt das einen Kurs von 8,30 € (bei 9,15 Mio Aktien). Soweit meine Milchmädchenrechnung.

Kaufvotum von Boersengefluester.de

Auch Boersengefluester.de setzt auf Orbis.https://boersengefluester.de/orbis-angenehme-uberraschung/

Gruß

Value

Antwort auf Beitrag Nr.: 60.094.092 von Aktienangler am 13.03.19 21:43:40Ich habe nun zumindest einen Trailing Stop bei Paragon gesetzt.

Für 50% meines Anteils im Tradingdepot.

108% Gewinn seit Jahresbeginn ist mir nun doch etwas zu viel.

Gruß

Value

Für 50% meines Anteils im Tradingdepot.

108% Gewinn seit Jahresbeginn ist mir nun doch etwas zu viel.

Gruß

Value

Antwort auf Beitrag Nr.: 60.112.606 von valueanleger am 15.03.19 16:33:29

Für mich kommt es wie gesagt überraschend, weil das Unternehmen in der Spur ist und

man für 51 % nun einen Erlös erzielt, der unterhalb von meinen Vorstellungen liegt, für die

anderen 22 % ist das nicht so, weil sie weiterhin Navigator gehören.

Kein weiteres Kurspotential?

Hängt davon ab, was sie mit der Kohle machen. Wie gesagt, würde ich einen grossen

Teil der Aktien kaufen, denn es gibt keinen größeren Hebel, wenn man den Euro für 50 Cent

aktuell kaufen kann.

Hinzu kommt, das ungewiss ist, was man jetzt an Zukäufen plant. Das man sie plant wurde

ja heute geäußert.

Gruß

ITC-Verkauf - Überraschung?

Zitat von valueanleger: Hallo KC,

wieso überraschend?

Es wurde doch seit Jahren spekuliert das Navigator bei ITC aussteigen will.

Nun ist es eben soweit.

Bisher ist die Reaktion für den ITC Kurs aber eher verhalten.

Ich sehe nun weiteres Wachstumspotential für die Aktie.

Die Kursentwicklung von Navigator hingegen ist enttäuscht.

Nach dem Sprung auf 2€ haben wohl viele die Aktie auf den Markt geworfen.

Hat Navigator nun kein Potential mehr?

Anscheinde glauben das recht viele....

Gruß

Value

Für mich kommt es wie gesagt überraschend, weil das Unternehmen in der Spur ist und

man für 51 % nun einen Erlös erzielt, der unterhalb von meinen Vorstellungen liegt, für die

anderen 22 % ist das nicht so, weil sie weiterhin Navigator gehören.

Kein weiteres Kurspotential?

Hängt davon ab, was sie mit der Kohle machen. Wie gesagt, würde ich einen grossen

Teil der Aktien kaufen, denn es gibt keinen größeren Hebel, wenn man den Euro für 50 Cent

aktuell kaufen kann.

Hinzu kommt, das ungewiss ist, was man jetzt an Zukäufen plant. Das man sie plant wurde

ja heute geäußert.

Gruß

Antwort auf Beitrag Nr.: 60.084.531 von BICYPAPA am 13.03.19 00:14:43

Ich freue mich, meine Analyse mit einigen ergänzenden Daten in einer ganz neuen Form präsentieren zu können. Herzlichen Dank dafür.

https://langfristanleger.net/gastbeitrag-analyse-heidelberg-…

Präsentation von HP Teil 1

Ich freue mich, meine Analyse mit einigen ergänzenden Daten in einer ganz neuen Form präsentieren zu können. Herzlichen Dank dafür.

https://langfristanleger.net/gastbeitrag-analyse-heidelberg-…

Antwort auf Beitrag Nr.: 60.112.345 von tzadoz2014 am 15.03.19 16:10:28

Der Wert von 1,5 Euro liegt ja in der AG. Der heutige Verkauf erfolgt zu einem Gegenwert von 1,75 Euro, davon kommt ja ein grosser Teil ebenfalls in der 'AG an. Aber: Nicht zu vergessen: Es verbleibenn 22 % der ITC.

Die Frage ist, was macht man mit dem Geld? Eine 'Teil-Verwendung wäre 25 % der Aktien kaufen auf aktuellem Niveau und den NAV von 3 Euro auf 3,5 Euro zu heben. Mit dem Rest kann man andere Käufe tätigen. Den Gegenwert kann man erst bewerten, wenn man die Verwendung kennt. Das die Kohle auf dem Bankkonto liegen bleibt ist wohl unwahrscheinlich, denn man hat ja Zukäufe angekündigt.

Gruß

Was ist nach dem Verkauf noch übrig - Einige Überlegungen!

Zitat von tzadoz2014:Zitat von Kleiner Chef: ...

Zur Erinnerung: Wir lagen zum 31.12.17 bei 2,75 nEuro beim NAV. Der Verkauf hebt den aktuellen NAV deutlich über die 3 Euro Marke, wenn man vom Mindest-Zufluss ausgeht.

Ich jubel nicht über den Verkauf, weil ein Stück der potentiellen Wertentwicklung jetzt nicht bei Navigator ankommt. Umgekehr muss man sehen, was mit den Zuflüssen vorhaben.

Gruß

Es mag ja sein, dass das NAV am 31.12.2017 bei 2,75 lag. Die Frage jetzt ist aber, was ist nach dem Verkauf noch übrig ? Shopimore und Black Pearl Group sollte man bei der Bewertung außen vor lassen. Shopimore erzielt nur lächerliche Umsätze und Black Pearl ist noch mehr oder weniger ein Mantel. Bei der Acon Group SE wäre ich, aufgrund der Zahlen im Bundesanzeiger und nach dem Verkauf der Acon Actienbank, bei der Bewertung auch eher vorsichtig.

Die Immobilie hat sicher einen Wert (Kaufpreis 2,9 Mio., bezahlt teils mit Darlehen). Das wäre tatsächlich auch der einzige Unternehmensteil, den ich jetzt wesentlich bei der NAV Ermittlung derzeit heranziehen würde. Cash mal nicht mit einbezogen.

Das ist zumindest nichts mehr für konservative Anleger. Eher für Zocker. Da man ja nicht weiß, was und wann Navigator etwas mit dem Geld anstellt. Viele waren ja wegen ITC und dem dadurch erzielten NAV eingestiegen. Das ist jetzt weg. Jetzt, wo ITC Wachstum und Fortschritte erwartet. Scheinbar sind deshalb auch einige heute hier raus. Kein Kursgewinn mehr. Und für Navigator Verhältnisse ein riesen Umsatz.

Der Wert von 1,5 Euro liegt ja in der AG. Der heutige Verkauf erfolgt zu einem Gegenwert von 1,75 Euro, davon kommt ja ein grosser Teil ebenfalls in der 'AG an. Aber: Nicht zu vergessen: Es verbleibenn 22 % der ITC.

Die Frage ist, was macht man mit dem Geld? Eine 'Teil-Verwendung wäre 25 % der Aktien kaufen auf aktuellem Niveau und den NAV von 3 Euro auf 3,5 Euro zu heben. Mit dem Rest kann man andere Käufe tätigen. Den Gegenwert kann man erst bewerten, wenn man die Verwendung kennt. Das die Kohle auf dem Bankkonto liegen bleibt ist wohl unwahrscheinlich, denn man hat ja Zukäufe angekündigt.

Gruß

Antwort auf Beitrag Nr.: 60.112.606 von valueanleger am 15.03.19 16:33:29vielleicht erklärt die adhoc der IT Competence einiges:

Im Vorfeld der Transaktion wurde die Kapitalstruktur der IT Competence Group SE neu geordnet. Ein Teilbetrag in Höhe von EUR 1,39 Mio. des zwischen der IT Competence Group SE und der Navigator Equity Solutions SE bestehenden Nachrangdarlehens wurde in die Kapitalrücklage der IT Competence Group SE eingestellt. Damit erhöht sich das Eigenkapital der IT Competence Group SE in entsprechender Höhe. Der verbleibende Betrag des Nachrangdarlehens in Höhe von EUR 1,0 Mio. wurde in ein verzinsliches Darlehen umgewandelt.

Die IT Competence Group geht mit einer deutlich verbesserten Kapitalstruktur und einem neuen strategischen Mehrheitsaktionär gestärkt in das Jahr 2019.

Im Vorfeld der Transaktion wurde die Kapitalstruktur der IT Competence Group SE neu geordnet. Ein Teilbetrag in Höhe von EUR 1,39 Mio. des zwischen der IT Competence Group SE und der Navigator Equity Solutions SE bestehenden Nachrangdarlehens wurde in die Kapitalrücklage der IT Competence Group SE eingestellt. Damit erhöht sich das Eigenkapital der IT Competence Group SE in entsprechender Höhe. Der verbleibende Betrag des Nachrangdarlehens in Höhe von EUR 1,0 Mio. wurde in ein verzinsliches Darlehen umgewandelt.

Die IT Competence Group geht mit einer deutlich verbesserten Kapitalstruktur und einem neuen strategischen Mehrheitsaktionär gestärkt in das Jahr 2019.

Antwort auf Beitrag Nr.: 60.114.130 von haowenshan am 15.03.19 18:44:04

also ich sehe das als super Nachricht für IT Competence:

https://dgap.de/dgap/News/adhoc/it-competence-group-neuer-st…" target="_blank" rel="nofollow ugc noopener">https://dgap.de/dgap/News/adhoc/it-competence-group-neuer-st…

beim Verkäufer Navigator aber genau andersrum, sehe da keine Vorteile für die

Zitat von haowenshan: vielleicht erklärt die adhoc der IT Competence einiges:

Im Vorfeld der Transaktion wurde die Kapitalstruktur der IT Competence Group SE neu geordnet. Ein Teilbetrag in Höhe von EUR 1,39 Mio. des zwischen der IT Competence Group SE und der Navigator Equity Solutions SE bestehenden Nachrangdarlehens wurde in die Kapitalrücklage der IT Competence Group SE eingestellt. Damit erhöht sich das Eigenkapital der IT Competence Group SE in entsprechender Höhe. Der verbleibende Betrag des Nachrangdarlehens in Höhe von EUR 1,0 Mio. wurde in ein verzinsliches Darlehen umgewandelt.

Die IT Competence Group geht mit einer deutlich verbesserten Kapitalstruktur und einem neuen strategischen Mehrheitsaktionär gestärkt in das Jahr 2019.

also ich sehe das als super Nachricht für IT Competence:

https://dgap.de/dgap/News/adhoc/it-competence-group-neuer-st…" target="_blank" rel="nofollow ugc noopener">https://dgap.de/dgap/News/adhoc/it-competence-group-neuer-st…

beim Verkäufer Navigator aber genau andersrum, sehe da keine Vorteile für die

Wochenupdate: Exit vom Brexit?

Wer wie die Briten sagt, das der europäische Gedanke für sie überwiegend nachteilig ist, der wird gerade eines besseren belehrt. Kein Wunder, wenn man nur weiß was man nicht will, aber nicht weiß was man will. Die Folge daraus ist die Erkenntnis, daß ein Austritt der Briten aus der EU durchaus sehr viele unangenehme Seiten haben kann. Das man für einen Austritt tatsächlich noch ein politisches Mandat hat wird immer unwahrscheinlicher.Damit zeichnet sich der Weg ab. Zunächst wird der Austritt verschoben, um über eine erneute Befragung anschließend zurückgenommen zu werden, so lautet mein Szenario für die kommenden Monate. Dieses Szenario dürften auch die Börsen mittlerweile spielen und damit dürfte dieser politische und wirtschaftliche Unsicherheitsfaktor an den Märkten eine nur noch untergeordnete Rolle spielen.

Da wo ein politischer Risikofaktor sich abschwächt, werden auf der anderen Seite die Wachstumsparameter für 2019 weiter gesenkt. Für Deutschland sieht man abhängig von der Meinung nur noch eine geringe Wachstumsdynamik, da gerade die Exporte unter Druck geraten. Ob diese Entwicklung eingepreist ist an den Börsen wird sich zeigen, da eine globale Erholung auch von der Entwicklung des internationalen Handelskrieges abhängt.

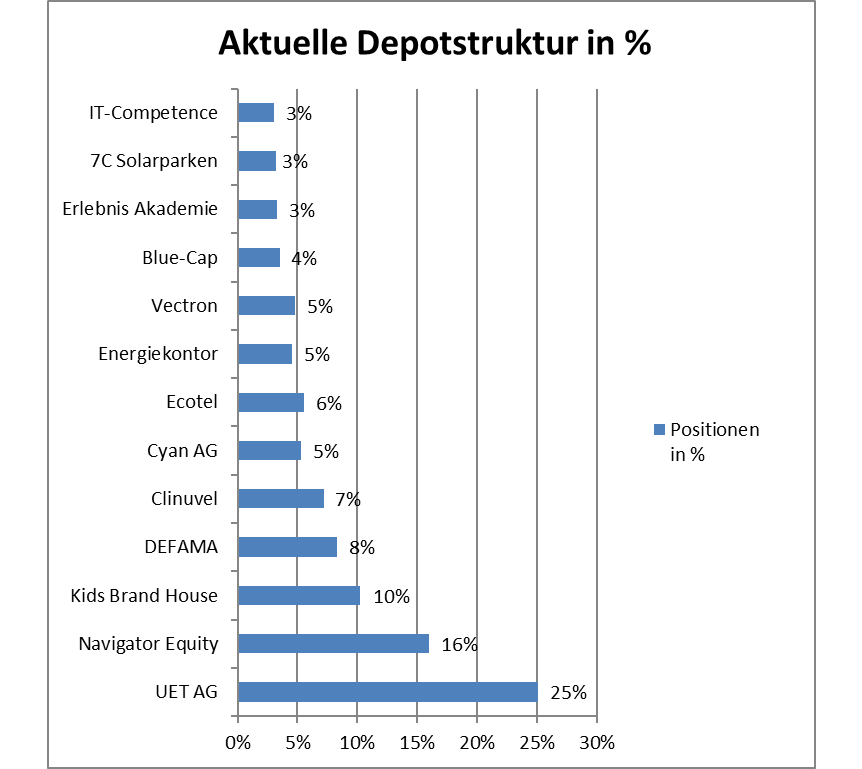

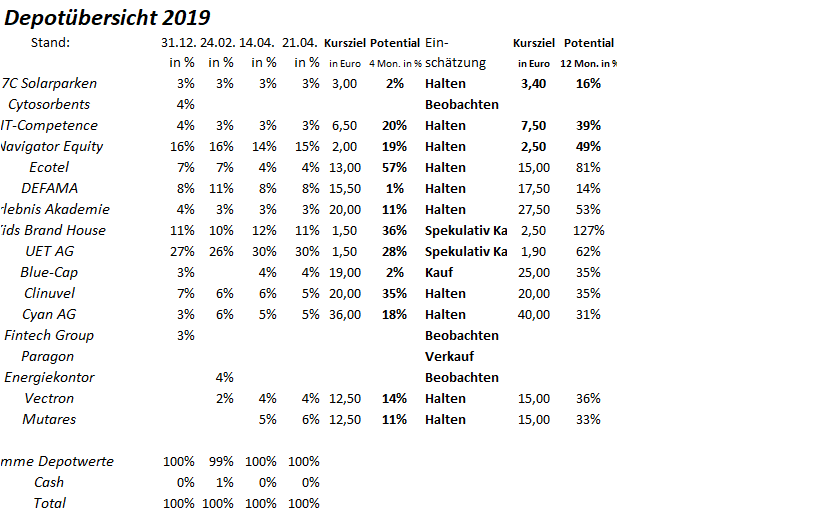

Ecotel: Die Zahlen zeigen ein geteiltes Bild!

Ecotel hat die Jahreszahlen 2018 vorgelegt. Bei der Entwicklung im 4. Quartal ergibt sich ein geteiltes Bild. Während die Umsatz- und Ertragsentwicklung im Kerngeschäft nur die untere Erwartung getroffen hat, so kommt die Transformation hin zu All-IP bei Easybell mittlerweile überzeugend in den Zahlen an. Der Umsatz steigt hier und die Rohmargen verbessern sich innerhalb der letzten 12 Monate von unter 40 % kommend, auf über 45 % im vierten Quartal.

Der Ausblick sieht im Kerngeschäft ein geringes Wachstum beim Umsatz von 48 Mill. in 2018 auf bis zu 50 Mill. Euro in 2019. Gespannt darf man sein, wie sich die Rohmarge entwickelt. Kann man in 2019 nur die Hälfte der Rohmargensteigerung wie bei Easybell zeigen, von 49 % auf 52 %, dann wird auch hier die Transformation sichtbar.

Erfreulich: Im vierten Quartal konnte man einen Free-Cash-Flow von über 1,5 Mill. Euro zeigen, was deutlich oberhalb der Erwartungen liegt und ein Trend für die Folgejahre sein wird, mit deutlich positiven Cashflows und damit erhöhten Dividenden. Bereits 2019 könnte sich der Free-Cash-Flow von 0,9 Mill. Euro vervielfachen, wenn man von einer kontinuierlichen Absenkung der Investments unter 5 Mill. Euro ausgeht.

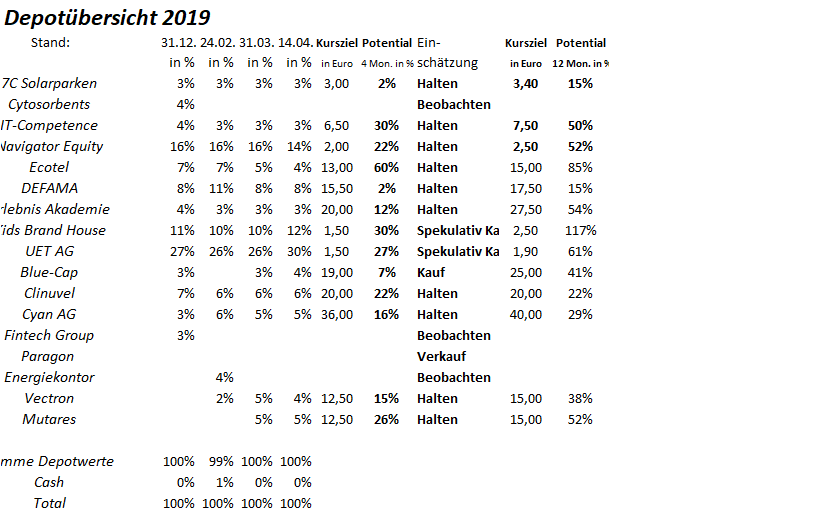

Bewertung: Bei Ecotel ist weiterhin Geduld gefragt. Ich führe den Wert seit mittlerweile über 15 Monaten im Depot mit einem Depotanteil zwischen 3-7 %. Dies wird auch so bleiben.

Navigator: Warum der Verkauf zum jetzigen Zeitpunkt?

Warum der Verkauf der IT-Competence Beteiligung zum jetzigen Zeitpunkt zu einer Bewertung, die zwar oberhalb der Börsenwerts der ITC und Navigator, das kann nur der CEO beantworten. Überraschend kommt das für mich allemal, denn einen Teil des Turnarounds hat man hinsichtlich der Wertentwicklung so nicht mitgenommen.

Wenn man die ITC-Meldung genau aufnimmt, dann ist im Vorfeld der Transaktion das Darlehns über 1,4 Mill. Euro in die Kapitalrücklage eingestellt worden, was über die Ablösung des Darlehns in dieser Höhe erfolgt sein dürfte. Der Rest über 1 Mill. Euro wurde in ein verzinsliches Darlehn gewandelt. Wenn diese Interpretation richtig ist, dann werden aus beiden Transaktionen Navigator mindestens 8,1 plus 1,4 Mill. Euro = 9,5 Mill. Euro zufliessen. Der Zufluss von 8,1 Mill. Euro beinhaltet bei dieser Interpretation nicht die Darlehnsablösung.

Bewertung: Es verbleiben zwar 22 % bei Navigator, aber mit dem Gegenwert muss man erst einmal einen höheren Return erzielen. Dieser Hebel besteht kurzfristig nur im Rückkauf eigener Aktien. Wenn man den Euro für 50 Cent kaufen kann, dann kann man den NAV bei angenommen 25 % Rückkauf von 3 Euro auf 3,5 Euro heben. Was an Zukäufen geplant ist, da muss man abwarten, um eine Bewertung vorzunehmen. Das Geld wird kaum auf dem Bankkonto liegenbleiben. Bei Navigator kauft man auch nach dieser Transaktion den Euro für 50 Cent.

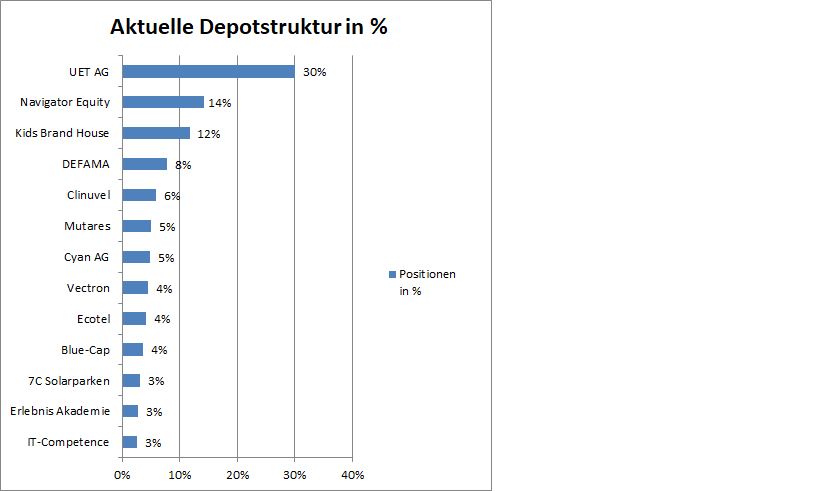

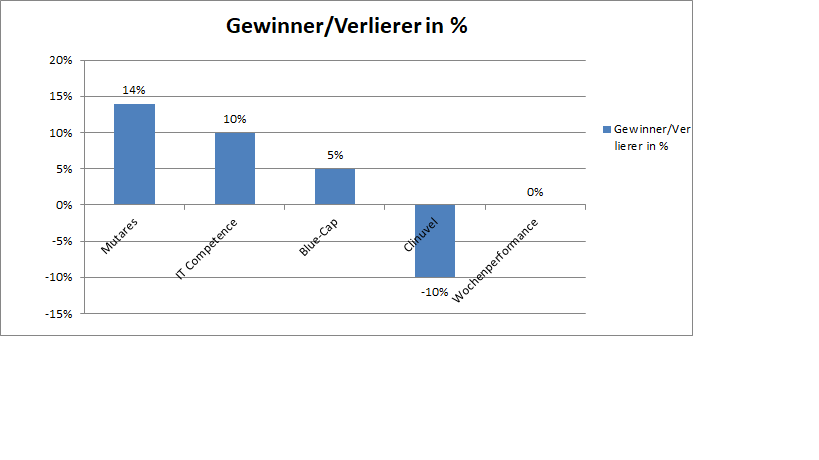

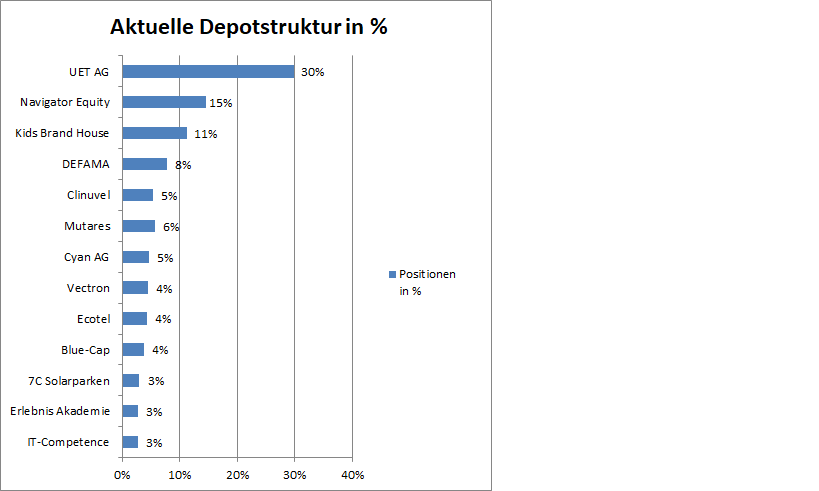

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance liegt bei 13 %!

Die Wochenperformance liegt bei 1 %, dank der guten Entwicklung von Vectron, Clinuvel und Energiekontor. Verlierer ist die Cyan AG. Die Jahresperformance erhöht sich auf 13 %.

Antwort auf Beitrag Nr.: 60.114.730 von Kleiner Chef am 15.03.19 19:37:46Wenn man die ITC-Meldung genau aufnimmt, dann ist im Vorfeld der Transaktion das Darlehns über 1,4 Mill. Euro in die Kapitalrücklage eingestellt worden, was über die Ablösung des Darlehns in dieser Höhe erfolgt sein dürfte. Der Rest über 1 Mill. Euro wurde in ein verzinsliches Darlehn gewandelt. Wenn diese Interpretation richtig ist, dann werden aus beiden Transaktionen Navigator mindestens 8,1 plus 1,4 Mill. Euro = 9,5 Mill. Euro zufliessen. Der Zufluss von 8,1 Mill. Euro beinhaltet bei dieser Interpretation nicht die Darlehnsablösung.

warum soll Navigator 1,4 Mio € zusätzlich zufließen wenn sie auf die Rückzahlung eines Nachrangdarlehen verzichten? ich würde sogar meinen dass das verzinsliche Darlehen von 1 Mio € in den mindestens 8.1 Mio € Rückflüssen an Navigator bereits enthalten ist.

ich bin in der Tiefe nicht so vertraut mit dem ganzen, aber ich hab die hohen Erwartungshaltungen nie ganz verstanden. itc war eigenkapitalmäßig doch ziemlich am Rand, oder? sollte irgendetwas sein, zb. ein größerer Kunde bricht weg, etc. ist man wieder in der Krise. Angesichts dessen erscheint mir der Kaufpreis ziemlich ok

warum soll Navigator 1,4 Mio € zusätzlich zufließen wenn sie auf die Rückzahlung eines Nachrangdarlehen verzichten? ich würde sogar meinen dass das verzinsliche Darlehen von 1 Mio € in den mindestens 8.1 Mio € Rückflüssen an Navigator bereits enthalten ist.

ich bin in der Tiefe nicht so vertraut mit dem ganzen, aber ich hab die hohen Erwartungshaltungen nie ganz verstanden. itc war eigenkapitalmäßig doch ziemlich am Rand, oder? sollte irgendetwas sein, zb. ein größerer Kunde bricht weg, etc. ist man wieder in der Krise. Angesichts dessen erscheint mir der Kaufpreis ziemlich ok

Antwort auf Beitrag Nr.: 60.117.028 von haowenshan am 16.03.19 07:50:15und zu shopimore (überraschen tut das wirklich nicht...)

Shopimore AG beantragt Insolvenzverfahren

Ingolstadt, den 25.02.2018 - Die im Freiverkehr Düsseldorf gelistete SHOPiMORE

AG (ISIN DE000A2BPK42) sieht sich leider gezwungen, heute beim Amtsgericht

Ingolstadt einen Insolvenzantrag einzureichen. Eine für März bevorstehende

Bedienung eines Darlehens sowie Anwaltskosten im Zusammenhang mit dem

Verfahren gegen Nussbaum Medien rund um die aus SHOPiMOREs Sicht

ungerechtfertigte Vertragsauflösung durch Nussbaum führten dazu, dass

SHOPiMORE seine Verbindlichkeiten nicht mehr bedienen kann.

Die Tochtergesellschaften mc-mycard GmbH (Hamburg), IK Innovative

Kartensysteme GmbH und SHOPiMORE GmbH (beide Hitzendorf, Österreich) sind

von der Insolvenz nicht betroffen.

Weiters hat der Aufsichtsrat mit heutigem Datum der Zurücklegung des

Vorstandsmandats durch Martin Hinteregger per 15.2.2019 zugestimmt. Der Schritt

erfolgte aus persönlichen Gründen

Shopimore AG beantragt Insolvenzverfahren

Ingolstadt, den 25.02.2018 - Die im Freiverkehr Düsseldorf gelistete SHOPiMORE

AG (ISIN DE000A2BPK42) sieht sich leider gezwungen, heute beim Amtsgericht

Ingolstadt einen Insolvenzantrag einzureichen. Eine für März bevorstehende

Bedienung eines Darlehens sowie Anwaltskosten im Zusammenhang mit dem

Verfahren gegen Nussbaum Medien rund um die aus SHOPiMOREs Sicht

ungerechtfertigte Vertragsauflösung durch Nussbaum führten dazu, dass

SHOPiMORE seine Verbindlichkeiten nicht mehr bedienen kann.

Die Tochtergesellschaften mc-mycard GmbH (Hamburg), IK Innovative

Kartensysteme GmbH und SHOPiMORE GmbH (beide Hitzendorf, Österreich) sind

von der Insolvenz nicht betroffen.

Weiters hat der Aufsichtsrat mit heutigem Datum der Zurücklegung des

Vorstandsmandats durch Martin Hinteregger per 15.2.2019 zugestimmt. Der Schritt

erfolgte aus persönlichen Gründen

Antwort auf Beitrag Nr.: 60.117.028 von haowenshan am 16.03.19 07:50:15Ich hatte dies gestern schon kurz in Frage gestellt, aber hat scheinbar niemanden interessiert, stattdessen hat man sich die Transaktion schön geredet.

Basierend auf der Adhoc von ITC geht hervor, dass es sich bei den Gesellschafterdarlehen

a) für 1,4 Mio. Euro um einen Debt-to-Equity-Swap handeln muss, bei dem jedoch keine Anteile gewährt werden (was aus der Navigator-Adhoc hervorgeht, denn sonst hätte sich deren Anteil noch erhöht). Ergo ist diese Transkation nichts anderes als ein Forderungsverzicht seitens Navigator.

b) Die restlichen 1,0 Mio. wurden in ein verzinsliches Darlehen umgewandelt. Selbstverständlich steckt diese 1 Mio. in dem Mittelzufluss (siehe adhoc: "Darlehensrückführung")

Somit bleibt fürs Equity ein Mittelzufluss von 7,1 bis 8,7 Mio. übrig für ALLE ITC-Anteile, die Navigator hält, allerdings erfolgt der Mittelzufluss über 3 Jahre, davon 51% der Anteile sofort.

Und wie hoch war jetzt der Kaufpreis pro Aktie für die ITC-Anteile?

Bei 7,1 Mio: 5,17 Euro, bei 8,7 Mio: 6,33, Mittelwert 5,75 Euro

Somit Bruttozufluss im ersten Step bei Navigator: 4,85 Mio.

Da man bis auf die Irland-Immobilie mit entsprechend hohen FK die restlichen Beteiligungen getrost mit 0 Euro ansetzen kann und die allermeisten Marktteilnehmer sicherlich noch einen Abschlag von 50% auf die handelnden Koryphäen vornehmen dürften, erscheint die Navigator-Aktie eher überteuert denn ein Schnäppchen.

Basierend auf der Adhoc von ITC geht hervor, dass es sich bei den Gesellschafterdarlehen

a) für 1,4 Mio. Euro um einen Debt-to-Equity-Swap handeln muss, bei dem jedoch keine Anteile gewährt werden (was aus der Navigator-Adhoc hervorgeht, denn sonst hätte sich deren Anteil noch erhöht). Ergo ist diese Transkation nichts anderes als ein Forderungsverzicht seitens Navigator.

b) Die restlichen 1,0 Mio. wurden in ein verzinsliches Darlehen umgewandelt. Selbstverständlich steckt diese 1 Mio. in dem Mittelzufluss (siehe adhoc: "Darlehensrückführung")

Somit bleibt fürs Equity ein Mittelzufluss von 7,1 bis 8,7 Mio. übrig für ALLE ITC-Anteile, die Navigator hält, allerdings erfolgt der Mittelzufluss über 3 Jahre, davon 51% der Anteile sofort.

Und wie hoch war jetzt der Kaufpreis pro Aktie für die ITC-Anteile?

Bei 7,1 Mio: 5,17 Euro, bei 8,7 Mio: 6,33, Mittelwert 5,75 Euro

Somit Bruttozufluss im ersten Step bei Navigator: 4,85 Mio.

Da man bis auf die Irland-Immobilie mit entsprechend hohen FK die restlichen Beteiligungen getrost mit 0 Euro ansetzen kann und die allermeisten Marktteilnehmer sicherlich noch einen Abschlag von 50% auf die handelnden Koryphäen vornehmen dürften, erscheint die Navigator-Aktie eher überteuert denn ein Schnäppchen.

Antwort auf Beitrag Nr.: 60.117.028 von haowenshan am 16.03.19 07:50:15

Hä? Navigator hat nicht auf Rückzahlung verzichtet, wie kommste denn auf das schmale Brett?

Navigator hatte ITC einen Kredit gewährt und zwar als Nachrangdarlehen. Ist ein ganz normaler Kredit, nur dass er im Insolvenzfall in der Rangstufe eben ganz ans Ende der zu bedienenden Fremdmittel rutscht. Macht man meistens, wenn das Unternehmen ansonsten überschuldet wäre und/oder von anderen keine Kredite mehr bekommen würde.

Wenn nun die Nachrangigkeit aufgehoben wird, ändert sich an der Rückzahlungsverpflichtung für das Darlehen nichts. Es wird für den Gläubiger sogar werthaltiger, weil es nicht mehr nachrangig ist. Das Darlehen besteht bei ITC fort und muss samt Zinsen zurückgezahlt werden. Es kann also gar nicht in den 8,1 Mio. Euro enthalten sein, weil die Zahlung erst zu einem späteren Zeitpunkt fällig ist (je nach Tilgungsvereinbarung im Darlehensvertrag).

Ein Teil dieser Summe wurde vor dem Verkauf der Anteile in die Rücklage des Unternehmens eingestellt. Aus Fremdkapital wurde also Eigenkapital (für ITC). Mit an Sicherheit grenzender Wahrscheinlichkeit hat Navigator sich diese Summe vom Käufer der 50% Anteile irgendwie bezahlen lassen, zumindest die 50% des "neuen" EKs, das nun dem Käufer gehört.

Die Alternative zur Darlehensumwandlung wäre gewesen, dass man die ITC-Anteile verkauft und der neue Mehrheitseigentümer dann eine Kapitaleinlage in die Rücklage macht, um das EK zu stärken. Da ihm aber nur 50% gehören, würden die übrigen Anteilseigner ja davon profitieren, da ihnen sofort 50% an der Einlage gehören würden. Also hätte man hier eine komplizierte Regelung finden müssen, das irgendwie auszugleichen. Hat man sich erspart, da die Stärkung des Grundkapitals noch unter den ursprünglichen Eigentumsverhältnissen erfolgte und damit der nötige Ausgleich "schlank" über den Kaufpreis für die Anteile geregelt werden konnte. Den wir ja gar nicht genau kennen!

Zitat von haowenshan: Wenn man die ITC-Meldung genau aufnimmt, dann ist im Vorfeld der Transaktion das Darlehns über 1,4 Mill. Euro in die Kapitalrücklage eingestellt worden, was über die Ablösung des Darlehns in dieser Höhe erfolgt sein dürfte. Der Rest über 1 Mill. Euro wurde in ein verzinsliches Darlehn gewandelt. Wenn diese Interpretation richtig ist, dann werden aus beiden Transaktionen Navigator mindestens 8,1 plus 1,4 Mill. Euro = 9,5 Mill. Euro zufliessen. Der Zufluss von 8,1 Mill. Euro beinhaltet bei dieser Interpretation nicht die Darlehnsablösung.

warum soll Navigator 1,4 Mio € zusätzlich zufließen wenn sie auf die Rückzahlung eines Nachrangdarlehen verzichten? ich würde sogar meinen dass das verzinsliche Darlehen von 1 Mio € in den mindestens 8.1 Mio € Rückflüssen an Navigator bereits enthalten ist.

ich bin in der Tiefe nicht so vertraut mit dem ganzen, aber ich hab die hohen Erwartungshaltungen nie ganz verstanden. itc war eigenkapitalmäßig doch ziemlich am Rand, oder? sollte irgendetwas sein, zb. ein größerer Kunde bricht weg, etc. ist man wieder in der Krise. Angesichts dessen erscheint mir der Kaufpreis ziemlich ok

Hä? Navigator hat nicht auf Rückzahlung verzichtet, wie kommste denn auf das schmale Brett?

Navigator hatte ITC einen Kredit gewährt und zwar als Nachrangdarlehen. Ist ein ganz normaler Kredit, nur dass er im Insolvenzfall in der Rangstufe eben ganz ans Ende der zu bedienenden Fremdmittel rutscht. Macht man meistens, wenn das Unternehmen ansonsten überschuldet wäre und/oder von anderen keine Kredite mehr bekommen würde.

Wenn nun die Nachrangigkeit aufgehoben wird, ändert sich an der Rückzahlungsverpflichtung für das Darlehen nichts. Es wird für den Gläubiger sogar werthaltiger, weil es nicht mehr nachrangig ist. Das Darlehen besteht bei ITC fort und muss samt Zinsen zurückgezahlt werden. Es kann also gar nicht in den 8,1 Mio. Euro enthalten sein, weil die Zahlung erst zu einem späteren Zeitpunkt fällig ist (je nach Tilgungsvereinbarung im Darlehensvertrag).

Ein Teil dieser Summe wurde vor dem Verkauf der Anteile in die Rücklage des Unternehmens eingestellt. Aus Fremdkapital wurde also Eigenkapital (für ITC). Mit an Sicherheit grenzender Wahrscheinlichkeit hat Navigator sich diese Summe vom Käufer der 50% Anteile irgendwie bezahlen lassen, zumindest die 50% des "neuen" EKs, das nun dem Käufer gehört.

Die Alternative zur Darlehensumwandlung wäre gewesen, dass man die ITC-Anteile verkauft und der neue Mehrheitseigentümer dann eine Kapitaleinlage in die Rücklage macht, um das EK zu stärken. Da ihm aber nur 50% gehören, würden die übrigen Anteilseigner ja davon profitieren, da ihnen sofort 50% an der Einlage gehören würden. Also hätte man hier eine komplizierte Regelung finden müssen, das irgendwie auszugleichen. Hat man sich erspart, da die Stärkung des Grundkapitals noch unter den ursprünglichen Eigentumsverhältnissen erfolgte und damit der nötige Ausgleich "schlank" über den Kaufpreis für die Anteile geregelt werden konnte. Den wir ja gar nicht genau kennen!

Ich finde den ITC Eeal grds nicht so schlecht. Wenn ich die Mittelzuflüsse für Navigator im Verhältnis zum EBITDA sehe, komme ich auf 7,4 bis 8,9. Entwicklungspotential für ITC sehe ich in einem größeren Verbund als besser an. Das Geschäftsmodell ist ohnehin kaum skalierbar. Lediglich weiteres Restrukturierungspotential hätte man natürlich noch ausreizen können, aber ob da noch so viel rauszuholen ist?

Die einzige Frage die man sich stellen muss ist was man jetzt vorhat mit dem Erlös. Im Prinzip ist man ja jetzt an einer Mischung aus Geldmarktfonds und Immobilienbestandshalter beteiligt. Allerdings gehen noch die Oberheadkosten der Holding ab. Das rechtfertigt einen gewissen Abschlag. Bei Bavaria hatten wir das auch schon. Hat jemand einen direkten Draht ins Unternehmen was man jetzt vorhat? Auf jetziger Basis sehe ich maximal 2 -2,50 als realistisch an. Nach unten sind kurzfristige Ausschläge durch einzelne Abverkäufe möglich. Weitere Rückkäufe ohne die Aktien dann einzuziehen machen für mich auch keinen Sinn

Die einzige Frage die man sich stellen muss ist was man jetzt vorhat mit dem Erlös. Im Prinzip ist man ja jetzt an einer Mischung aus Geldmarktfonds und Immobilienbestandshalter beteiligt. Allerdings gehen noch die Oberheadkosten der Holding ab. Das rechtfertigt einen gewissen Abschlag. Bei Bavaria hatten wir das auch schon. Hat jemand einen direkten Draht ins Unternehmen was man jetzt vorhat? Auf jetziger Basis sehe ich maximal 2 -2,50 als realistisch an. Nach unten sind kurzfristige Ausschläge durch einzelne Abverkäufe möglich. Weitere Rückkäufe ohne die Aktien dann einzuziehen machen für mich auch keinen Sinn

Antwort auf Beitrag Nr.: 60.117.865 von sirmike am 16.03.19 10:41:26Wie auch longitudinalwelle schrieb handelt es sich um einem debt-to equity swap, bei dem ein Teil des Nachrangdarlehens in Eigenkapital gewandelt wurde und für den in Eigenkapital umgewandelten Teil des Nachrangdarlehens "verzichtet" man natürlich auf Rückzahlung des Darlehens. was konkret die Gegenleistung dafür ist, kann man nicht sagen, da diese Wandlung natürlich nur im Gesamtpackage der Verkaufstransaktion zu sehen ist. es macht daher auch keinen Sinn, die konkrete Gegenleistung dafür darzustellen.

Aber wir kennen einiges aus dem Gesamtpackage:

"Der Erlös aus dem Verkauf der Anteile an der IT Competence Group SE setzt sich aus dem sofortigen Kaufpreis, einem Kaufpreis bei Ausübung der Optionen und einer Darlehensrückführung zusammen. Der Mittelzufluss für die Navigator Equity Solutions SE aus dem Verkauf der Anteile wird abhängig von der Geschäftsentwicklung der IT Competence Group SE insgesamt zwischen EUR 8,1 Mio. und 9,7 Mio. betragen. "

In diesen 8,1 -9.7 Mio € ist meines Erachtens alles drin: sofortige Bezahlung Kaufpreis, Kaufpreis bei Ausübung der Optionen auf die restlichen 22% Anteile und die Rückführung des Darlehens.

Aber wir kennen einiges aus dem Gesamtpackage:

"Der Erlös aus dem Verkauf der Anteile an der IT Competence Group SE setzt sich aus dem sofortigen Kaufpreis, einem Kaufpreis bei Ausübung der Optionen und einer Darlehensrückführung zusammen. Der Mittelzufluss für die Navigator Equity Solutions SE aus dem Verkauf der Anteile wird abhängig von der Geschäftsentwicklung der IT Competence Group SE insgesamt zwischen EUR 8,1 Mio. und 9,7 Mio. betragen. "

In diesen 8,1 -9.7 Mio € ist meines Erachtens alles drin: sofortige Bezahlung Kaufpreis, Kaufpreis bei Ausübung der Optionen auf die restlichen 22% Anteile und die Rückführung des Darlehens.

Antwort auf Beitrag Nr.: 60.118.117 von haowenshan am 16.03.19 11:23:38

Den ganzen ersten Absatz habe ich mit anderen Worten ebenfalls so beschrieben; Knackpunkt ist doch, dass Du behauptet (hast), Navigator habe diesen Teil des Geldes verschenkt, während ich behaupte, es hat/wird in irgendeiner Art eine Gegenleistung geben bzw. gegeben haben.

Im unteren Absatz übersiehst Du meiner Meinung nach das Entscheidende. Navigator schreibt vom "Erlös aus dem Verkauf" und gleich im nächsten Satz von "Mittelzufluss". Du setzt beide Begriffe gleich und daher fällt bei Dir das Darlehen von 1 Mio. durch den Rost. Ich denke hingegen, dass man bewusst zwei unterschiedliche Begriffe verwendet hat und eben der Erlös nicht mit dem Mittelzufluss gleichzusetzen ist. Ergo kommt die Rückzahlung des umgewandelten Darlehens von 1 Mio. Euro noch oben drauf auf den genannten "Mittelzufluss". Da das Darlehen ja auch noch gar nicht getilgt ist, sondern seine Rückzahlung noch aussteht.

Zitat von haowenshan: Wie auch longitudinalwelle schrieb handelt es sich um einem debt-to equity swap, bei dem ein Teil des Nachrangdarlehens in Eigenkapital gewandelt wurde und für den in Eigenkapital umgewandelten Teil des Nachrangdarlehens "verzichtet" man natürlich auf Rückzahlung des Darlehens. was konkret die Gegenleistung dafür ist, kann man nicht sagen, da diese Wandlung natürlich nur im Gesamtpackage der Verkaufstransaktion zu sehen ist. es macht daher auch keinen Sinn, die konkrete Gegenleistung dafür darzustellen.

Aber wir kennen einiges aus dem Gesamtpackage:

"Der Erlös aus dem Verkauf der Anteile an der IT Competence Group SE setzt sich aus dem sofortigen Kaufpreis, einem Kaufpreis bei Ausübung der Optionen und einer Darlehensrückführung zusammen. Der Mittelzufluss für die Navigator Equity Solutions SE aus dem Verkauf der Anteile wird abhängig von der Geschäftsentwicklung der IT Competence Group SE insgesamt zwischen EUR 8,1 Mio. und 9,7 Mio. betragen. "

In diesen 8,1 -9.7 Mio € ist meines Erachtens alles drin: sofortige Bezahlung Kaufpreis, Kaufpreis bei Ausübung der Optionen auf die restlichen 22% Anteile und die Rückführung des Darlehens.

Den ganzen ersten Absatz habe ich mit anderen Worten ebenfalls so beschrieben; Knackpunkt ist doch, dass Du behauptet (hast), Navigator habe diesen Teil des Geldes verschenkt, während ich behaupte, es hat/wird in irgendeiner Art eine Gegenleistung geben bzw. gegeben haben.

Im unteren Absatz übersiehst Du meiner Meinung nach das Entscheidende. Navigator schreibt vom "Erlös aus dem Verkauf" und gleich im nächsten Satz von "Mittelzufluss". Du setzt beide Begriffe gleich und daher fällt bei Dir das Darlehen von 1 Mio. durch den Rost. Ich denke hingegen, dass man bewusst zwei unterschiedliche Begriffe verwendet hat und eben der Erlös nicht mit dem Mittelzufluss gleichzusetzen ist. Ergo kommt die Rückzahlung des umgewandelten Darlehens von 1 Mio. Euro noch oben drauf auf den genannten "Mittelzufluss". Da das Darlehen ja auch noch gar nicht getilgt ist, sondern seine Rückzahlung noch aussteht.

Antwort auf Beitrag Nr.: 60.118.222 von sirmike am 16.03.19 11:45:37nein, ich habe nicht gesagt verschenkt,

ich habe auf ein Post von vorher mit "aus beiden Transaktionen Navigator mindestens 8,1 plus 1,4 Mill. Euro = 9,5 Mill. Euro zufliessen" repliziert, und darauf hingewiesen dass diese 1.4 Mio eben nicht zufließen, in anderen Worten dass sie auf die Rückzahlung desselben verzichten.

ich habe auf ein Post von vorher mit "aus beiden Transaktionen Navigator mindestens 8,1 plus 1,4 Mill. Euro = 9,5 Mill. Euro zufliessen" repliziert, und darauf hingewiesen dass diese 1.4 Mio eben nicht zufließen, in anderen Worten dass sie auf die Rückzahlung desselben verzichten.

Antwort auf Beitrag Nr.: 60.118.267 von haowenshan am 16.03.19 11:52:02

mindestens 8,1 Mio Euro.

ist immer noch über der aktuellen börsenbewertung.

https://navigator-equity.com/investor-relations/" target="_blank" rel="nofollow ugc noopener">https://navigator-equity.com/investor-relations/

Aktien: 6.555.445

Eigenene Aktien im Bestand: 27,84% = 1825036

Verbleibene Aktien 4730409 x Eur 1,625 =ca. 7,69 mio Euro (Schlusskurs Stu 1,55/170)

dazu kommen die einnahmen aus den letzten verkäufen (acon bank rest und mehrheitsbeteiligung Luyanta AG.

https://www.wallstreet-online.de/nachricht/11176352-luyanta-…

hier sind zwar keine großen gewinne zu erwarten, aber zumindest dürften mittel an navigator zurückgeflossen sein.

die immobilie in irland ist auch noch vorhanden und beteiligungen, deren wert man schlecht einschätzen kann. (zumindest ich)

also: navigator bekommt durch den verkauf von itc mehr cash, als der gesammte laden zurzeit an der börse wert ist und hat dazu noch cash und anlagen.

Zitat von haowenshan: nein, ich habe nicht gesagt verschenkt,

ich habe auf ein Post von vorher mit "aus beiden Transaktionen Navigator mindestens 8,1 plus 1,4 Mill. Euro = 9,5 Mill. Euro zufliessen" repliziert, und darauf hingewiesen dass diese 1.4 Mio eben nicht zufließen, in anderen Worten dass sie auf die Rückzahlung desselben verzichten.

mindestens 8,1 Mio Euro.

ist immer noch über der aktuellen börsenbewertung.

https://navigator-equity.com/investor-relations/" target="_blank" rel="nofollow ugc noopener">https://navigator-equity.com/investor-relations/

Aktien: 6.555.445

Eigenene Aktien im Bestand: 27,84% = 1825036

Verbleibene Aktien 4730409 x Eur 1,625 =ca. 7,69 mio Euro (Schlusskurs Stu 1,55/170)

dazu kommen die einnahmen aus den letzten verkäufen (acon bank rest und mehrheitsbeteiligung Luyanta AG.

https://www.wallstreet-online.de/nachricht/11176352-luyanta-…

hier sind zwar keine großen gewinne zu erwarten, aber zumindest dürften mittel an navigator zurückgeflossen sein.

die immobilie in irland ist auch noch vorhanden und beteiligungen, deren wert man schlecht einschätzen kann. (zumindest ich)

also: navigator bekommt durch den verkauf von itc mehr cash, als der gesammte laden zurzeit an der börse wert ist und hat dazu noch cash und anlagen.

Antwort auf Beitrag Nr.: 60.118.537 von obekaer am 16.03.19 12:30:56https://navigator-equity.com/" target="_blank" rel="nofollow ugc noopener">https://navigator-equity.com/

Waalre, den 17. April 2018

irland-immo:

Das im Januar 2018 erworbene Wohnimmobilienportfolio in Dublin konnte erfolgreich durch ein Darlehen der Ulster Bank – eine Tochtergesellschaft der Royal Bank of Scotland – refinanziert werden. Der Kaufpreis der Immobilie betrug rund € 2,9 Mio. Die Navigator Equity Solutions SE bindet rund € 1,2 Mio. Eigenkapital im Rahmen des Investments. Das aufgenommene Darlehen über € 1,7 Mio. wurde zu attraktiven Konditionen über eine Laufzeit von 5 Jahren abgeschlossen

im april ist dann schon 1/5 der verbindlichkeiten bezahlt. also dürfte der wert für navigator z.zt. bei ca. 1,5 mio Euro liegen.

Waalre, den 17. April 2018

irland-immo:

Das im Januar 2018 erworbene Wohnimmobilienportfolio in Dublin konnte erfolgreich durch ein Darlehen der Ulster Bank – eine Tochtergesellschaft der Royal Bank of Scotland – refinanziert werden. Der Kaufpreis der Immobilie betrug rund € 2,9 Mio. Die Navigator Equity Solutions SE bindet rund € 1,2 Mio. Eigenkapital im Rahmen des Investments. Das aufgenommene Darlehen über € 1,7 Mio. wurde zu attraktiven Konditionen über eine Laufzeit von 5 Jahren abgeschlossen

im april ist dann schon 1/5 der verbindlichkeiten bezahlt. also dürfte der wert für navigator z.zt. bei ca. 1,5 mio Euro liegen.

Antwort auf Beitrag Nr.: 60.118.633 von obekaer am 16.03.19 12:56:10

Bei Deiner Rechnung gehst Du allerdings davon aus, dass das Darlehen auch in diesen 5 Jahren komplett getilgt wird. Ist das so? Haste dazu entsprechende Infos? Die 5 Jahre beziehen sich ja auf die Laufzeit der Zinsfestschreibung. Und wenn der Kredit nicht voll getilgt ist nach dieser Laufzeit, muss der Rest dann ja noch abgelöst werden oder zu neuen Konditionen der Restkreditbetrag entsprechend verlängert werden.

Zitat von obekaer: https://navigator-equity.com/" target="_blank" rel="nofollow ugc noopener">https://navigator-equity.com/

Waalre, den 17. April 2018

irland-immo:

Das im Januar 2018 erworbene Wohnimmobilienportfolio in Dublin konnte erfolgreich durch ein Darlehen der Ulster Bank – eine Tochtergesellschaft der Royal Bank of Scotland – refinanziert werden. Der Kaufpreis der Immobilie betrug rund € 2,9 Mio. Die Navigator Equity Solutions SE bindet rund € 1,2 Mio. Eigenkapital im Rahmen des Investments. Das aufgenommene Darlehen über € 1,7 Mio. wurde zu attraktiven Konditionen über eine Laufzeit von 5 Jahren abgeschlossen

im april ist dann schon 1/5 der verbindlichkeiten bezahlt. also dürfte der wert für navigator z.zt. bei ca. 1,5 mio Euro liegen.

Bei Deiner Rechnung gehst Du allerdings davon aus, dass das Darlehen auch in diesen 5 Jahren komplett getilgt wird. Ist das so? Haste dazu entsprechende Infos? Die 5 Jahre beziehen sich ja auf die Laufzeit der Zinsfestschreibung. Und wenn der Kredit nicht voll getilgt ist nach dieser Laufzeit, muss der Rest dann ja noch abgelöst werden oder zu neuen Konditionen der Restkreditbetrag entsprechend verlängert werden.

Ein paar Gedanken zur Zukunft von ITCG und Navigator

Ich meinem Forum analysiere ich nicht die Gegenwart sondern mache mir ein paar Gedanken über die Zukunft der beiden Aktien:https://www.wallstreet-online.de/diskussion/1270228-1221-123…

Gruß

Value

Der Chart von Navigator gehört für mich zu den unsympathischen: mal schlägt das Pendel nach oben aus, dann nach unten und letztendlich bewegt sich der Kurs um dieselben Marken herum. Es ist kein Trend erkennbar.

Antwort auf Beitrag Nr.: 60.122.233 von jambam1 am 17.03.19 09:24:53Naja, hängt von der wahl des Charts ab. Und deiner geduld. Ich hab immer wieder unter 1.30 eingesammelt und bin bis jetzt recht zufrieden. Die nächsten 24 Monate warte ich noch gern ab. Die nächsten 4 Monate wird hier wohl nicht viel passieren.

Antwort auf Beitrag Nr.: 60.122.494 von Krankus1989 am 17.03.19 10:41:10Hier weiß niemand, wie es in nächster Zeit weitergeht. Ich habe bei 0,92 ordentlich zugekauft und so langsam wird es für mich Zeit, tschüss zu sagen. Kurse zwischen 2€ und 2,50€ sollten mittelfristig drin sein, allerdings hängt viel davon ab, ewas Navigator plant und da fängt das Problem an. Klarheit herrscht jedenfalls nicht.

Navigator :

Nicht zu vergessen der übliche Abschlag einer Beteiligungsgesellschaft.

Hinzu kommt, je höher die Unsicherheit, desto höher ist der Abschlag.

Stichwort : Delisting, überhöhte Kaufpreise, untransparente Company, etc.

Nicht zu vergessen der übliche Abschlag einer Beteiligungsgesellschaft.

Hinzu kommt, je höher die Unsicherheit, desto höher ist der Abschlag.

Stichwort : Delisting, überhöhte Kaufpreise, untransparente Company, etc.

Wie ich bereits geschrieben habe wird sich nun zeigen ob Navigator selbst an höheren Kursen interessiert ist.

Mit dem freien Kapital könnten sie durch ein ARP den Kurs nach oben ziehen.

Bisher haben sie aber nichts unternommen um hohe Kurse zu erreichen.

Wenn sie das Geld in irgendwelche Startup Buden stecken muss ich auch den Stecker ziehen.

Mal sehen wie es weitergeht.

Gruß

Value

Mit dem freien Kapital könnten sie durch ein ARP den Kurs nach oben ziehen.

Bisher haben sie aber nichts unternommen um hohe Kurse zu erreichen.

Wenn sie das Geld in irgendwelche Startup Buden stecken muss ich auch den Stecker ziehen.

Mal sehen wie es weitergeht.

Gruß

Value

Antwort auf Beitrag Nr.: 60.123.708 von valueanleger am 17.03.19 15:51:32

Das Risiko ist jetzt eindeutig höher.

Für mich eine unberechenbare Mini-Black-Box.

h

Bislang wurde nichts unternommen, warum sollte sich das jetzt ändern.Das Risiko ist jetzt eindeutig höher.

Für mich eine unberechenbare Mini-Black-Box.

Die neuen hochpreisigen Fanatec Produkte von Endor scheinen sich wie die sprichwörtlichen warmen Semmeln zu verkaufen.

Der Endor CEO hat am Wochenende mal wieder ein Update veröffentlicht.

https://www.fanatec.com/forum/categories/blog

Das ist der zweite Eintrag des CEO innerhalb kurzer Zeit wo er jeweils auf die hohe Nachfrage für die neuen Fanatec Produkte hinweist.

Ich werte diese Aussagen als sehr positiv für die Endor Aktionäre.

Ebenfalls bezeichnend ist der Umstand dass mit der DD2 Serie das teuerste Produkt in Europa am schnellsten Ausverkauft ist.

Diese neue DD2 Serie ist das bisher hochpreisigste Produkt in der fanatec Geschichte mit einem stattlichen Preis von 1.500 Euro.

Auch weltweit scheint die Nachfrage stark zu sein wie der "Ausverkauft" Hinweis für Australien zeigt.

Ausbruch voraus?

Podium Series Status Update: Shipments begin next month, first batch stock almost sold out!

I’m pleased to confirm that we are on track to ship the first batch of the Podium Series direct drive systems on April 30th. This includes all three systems: Podium Wheel Base DD1, Podium Wheel Base DD2, and Podium Racing Wheel F1® PS4™. All units already pre-ordered until now will ship on time.

Please note that due to high demand, we are very nearly sold out worldwide for this first batch. In fact, some variants are already sold out in some regions, for example the Podium Racing Wheel F1® PS4™ in Australia, and the Podium Wheel Base DD2 in Europe. So if you see the estimated availability date change on the product page, this isn’t because we are delayed, it’s because you’ve missed the first batch!

Production continues to ramp up and we are beginning to prepare the second batch, which will ship in June. Thank you for your patience; we’re really excited to get this remarkable technology into your hands.

Der Endor CEO hat am Wochenende mal wieder ein Update veröffentlicht.

https://www.fanatec.com/forum/categories/blog

Das ist der zweite Eintrag des CEO innerhalb kurzer Zeit wo er jeweils auf die hohe Nachfrage für die neuen Fanatec Produkte hinweist.

Ich werte diese Aussagen als sehr positiv für die Endor Aktionäre.

Ebenfalls bezeichnend ist der Umstand dass mit der DD2 Serie das teuerste Produkt in Europa am schnellsten Ausverkauft ist.

Diese neue DD2 Serie ist das bisher hochpreisigste Produkt in der fanatec Geschichte mit einem stattlichen Preis von 1.500 Euro.

Auch weltweit scheint die Nachfrage stark zu sein wie der "Ausverkauft" Hinweis für Australien zeigt.

Ausbruch voraus?

Podium Series Status Update: Shipments begin next month, first batch stock almost sold out!

I’m pleased to confirm that we are on track to ship the first batch of the Podium Series direct drive systems on April 30th. This includes all three systems: Podium Wheel Base DD1, Podium Wheel Base DD2, and Podium Racing Wheel F1® PS4™. All units already pre-ordered until now will ship on time.

Please note that due to high demand, we are very nearly sold out worldwide for this first batch. In fact, some variants are already sold out in some regions, for example the Podium Racing Wheel F1® PS4™ in Australia, and the Podium Wheel Base DD2 in Europe. So if you see the estimated availability date change on the product page, this isn’t because we are delayed, it’s because you’ve missed the first batch!

Production continues to ramp up and we are beginning to prepare the second batch, which will ship in June. Thank you for your patience; we’re really excited to get this remarkable technology into your hands.

Navigator / IT Competence

Kissigs Klookschieterei: Die Börsenwoche 11/2019 im Rückspiegel mit Adobe, Hercules Capital, MBB, Naspers, Navigator Equity, IT Competence Group, PNE(M)ein wahres Potpourri an Überlegungen, Einschätzungen und Quacksalbereien; vor allem zum Navigator-IT Competence-Deal. Wohl bekomms...

http://www.intelligent-investieren.net/2019/03/kissigs-klook…

Hallo zusammen,

laut Unternehmenspräsentation von Oktober 2018 (Homepage) besitzt NES 32% der Anteile,

das wären ca. 2,1Mio Aktien.

Gruß

laut Unternehmenspräsentation von Oktober 2018 (Homepage) besitzt NES 32% der Anteile,

das wären ca. 2,1Mio Aktien.

Gruß

!

Dieser Beitrag wurde von CommunityAssistance moderiert. Grund: nicht belegte Tatsachenbehauptung. Bitte klären Sie persönliche Differenzen außerhalb des Threads und kehren Sie zum Threadthema zurück.

Antwort auf Beitrag Nr.: 60.122.494 von Krankus1989 am 17.03.19 10:41:10

ja so ist das. wenn du "unten" einsteigst dann ergibt sich eine Chance ... aber bloß dann.

ich frage mich bei dem Blick auf den Kursverlauf, wo die Geschäftsführung denn hin will ? da sind keine klaren Vorstellungen vorhanden, die den Kurs vorantreiben.

ich weiß dass es merkwürdig klingt, wenn mir der Chart unsympathisch vorkommt. die vielen Spitzen oben und unten und fast körperlosen Candles laden nicht zu einem Kauf ein.

Zitat von Krankus1989: Naja, hängt von der wahl des Charts ab. Und deiner geduld. Ich hab immer wieder unter 1.30 eingesammelt und bin bis jetzt recht zufrieden. Die nächsten 24 Monate warte ich noch gern ab. Die nächsten 4 Monate wird hier wohl nicht viel passieren.

ja so ist das. wenn du "unten" einsteigst dann ergibt sich eine Chance ... aber bloß dann.

ich frage mich bei dem Blick auf den Kursverlauf, wo die Geschäftsführung denn hin will ? da sind keine klaren Vorstellungen vorhanden, die den Kurs vorantreiben.

ich weiß dass es merkwürdig klingt, wenn mir der Chart unsympathisch vorkommt. die vielen Spitzen oben und unten und fast körperlosen Candles laden nicht zu einem Kauf ein.

Antwort auf Beitrag Nr.: 60.124.419 von __J__L am 17.03.19 18:22:20

Danke für den Hinweis; habe die IR angeschrieben mit der Bitte um Angabe der aktuell korrekten Zahl. Macht ja keinen kleinen Unterschied bei der Bewertung aus...

Zitat von __J__L: Hallo zusammen,

laut Unternehmenspräsentation von Oktober 2018 (Homepage) besitzt NES 32% der Anteile,

das wären ca. 2,1Mio Aktien.

Gruß

Danke für den Hinweis; habe die IR angeschrieben mit der Bitte um Angabe der aktuell korrekten Zahl. Macht ja keinen kleinen Unterschied bei der Bewertung aus...

Antwort auf Beitrag Nr.: 60.124.809 von sirmike am 17.03.19 19:42:17

Um nicht zu sagen 14 Cents je Aktie...

Zitat von sirmike:Zitat von __J__L: Hallo zusammen,

laut Unternehmenspräsentation von Oktober 2018 (Homepage) besitzt NES 32% der Anteile,

das wären ca. 2,1Mio Aktien.

Gruß

Danke für den Hinweis; habe die IR angeschrieben mit der Bitte um Angabe der aktuell korrekten Zahl. Macht ja keinen kleinen Unterschied bei der Bewertung aus...

Um nicht zu sagen 14 Cents je Aktie...

Weiter positiv ist festzuhalten, dass kein Klumpenrisiko mehr besteht.

NES war extrem von ITC abhängig. Auch wenn die Richtung bei ITC gerade stimmt, die Nachhaltigkeit dieser Entwicklung muss sich erst noch zeigen.

ITC arbeitete jahrelang mit schwachen Margen und schwacher Bilanz. Das Management nutzt wohl das Momentum für Exit.

Nach 10 Jahre Hausse grundsätzlich nicht der schlechteste Zeitpunkt für einen Exit.

Einfach mal ein paar weitere Gedanken dazu.

NES war extrem von ITC abhängig. Auch wenn die Richtung bei ITC gerade stimmt, die Nachhaltigkeit dieser Entwicklung muss sich erst noch zeigen.

ITC arbeitete jahrelang mit schwachen Margen und schwacher Bilanz. Das Management nutzt wohl das Momentum für Exit.

Nach 10 Jahre Hausse grundsätzlich nicht der schlechteste Zeitpunkt für einen Exit.

Einfach mal ein paar weitere Gedanken dazu.

!

Dieser Beitrag wurde von CommunityAssistance moderiert. Grund: Beschäftigung mit Usern - bitte kehren Sie zum Threadthema zurück.

Antwort auf Beitrag Nr.: 60.124.254 von sirmike am 17.03.19 17:44:23

Danke für die Aufstellung einige Anmerkungen:

1. Ausstehende Aktien aktuell bei 4,45 Mill. - Weiterer Rückkauf eigener Aktien!

Zur Erinnerung: Noch zum 31.12.2017 bei der NAV-Ermittlung geht Navigator von 4,65 Mill. ausstehende Aktien aus, da dem Eigenkaptal von 6,9 Mill. Euro einen NAV von 1,75 Euro/Aktie angegeben wurde.

In der aktuellen Präsentation aus Okt. 2018 wird von 32 % eingenen Anteilen ausgegangen = 6,55 - 2,1 = 4,45 Mill. Aktien.

Vielen spricht also dafür, das die eigenen Aktien sich seit Herbst 2018 nochmals weiter erhöht haben.

2. Verkauf der Acon-Anteile - zweistufig für 1,2 Mill. Euro!

In den jeweiligen Update spricht Navigator davon, das man den Verkauf mit einem kleinen Gewinn realisert hat, also die Umsetzung der ersten 80 % der Acon Group in 2018 und der 20 % in 2019.

Zum 31.12. 2017 steht die Acon Group unter fixed Assets mit 0,4 Mill. Euro in der Einzelbilanz plus

Receivables von 0,75 Mill. Euro.

Wenn man also einen leichten Gewinn erzielt hat, dann sollte demnach ein Betrag von etwa 1,2 Mill. Euro geflossen sein. Das wäre immerhin eine Differenz von 1 Mio. Euro zu Deiner Annahme.

Das macht weitere 22 Cent aus in der NAV Bewertung.

Fazit: Wir werden zeitnah ein Update über den NAV bekommen. Wie auch immer man rechnet. Eine Drei sollte vor dem Komma stehen.

Gruß

Zur Navigator - NAV Bewertung - Anmerkungen!

Zitat von sirmike: Kissigs Klookschieterei: Die Börsenwoche 11/2019 im Rückspiegel mit Adobe, Hercules Capital, MBB, Naspers, Navigator Equity, IT Competence Group, PNE

(M)ein wahres Potpourri an Überlegungen, Einschätzungen und Quacksalbereien; vor allem zum Navigator-IT Competence-Deal. Wohl bekomms...

http://www.intelligent-investieren.net/2019/03/kissigs-klook…

Danke für die Aufstellung einige Anmerkungen:

1. Ausstehende Aktien aktuell bei 4,45 Mill. - Weiterer Rückkauf eigener Aktien!

Zur Erinnerung: Noch zum 31.12.2017 bei der NAV-Ermittlung geht Navigator von 4,65 Mill. ausstehende Aktien aus, da dem Eigenkaptal von 6,9 Mill. Euro einen NAV von 1,75 Euro/Aktie angegeben wurde.

In der aktuellen Präsentation aus Okt. 2018 wird von 32 % eingenen Anteilen ausgegangen = 6,55 - 2,1 = 4,45 Mill. Aktien.

Vielen spricht also dafür, das die eigenen Aktien sich seit Herbst 2018 nochmals weiter erhöht haben.

2. Verkauf der Acon-Anteile - zweistufig für 1,2 Mill. Euro!

In den jeweiligen Update spricht Navigator davon, das man den Verkauf mit einem kleinen Gewinn realisert hat, also die Umsetzung der ersten 80 % der Acon Group in 2018 und der 20 % in 2019.

Zum 31.12. 2017 steht die Acon Group unter fixed Assets mit 0,4 Mill. Euro in der Einzelbilanz plus

Receivables von 0,75 Mill. Euro.

Wenn man also einen leichten Gewinn erzielt hat, dann sollte demnach ein Betrag von etwa 1,2 Mill. Euro geflossen sein. Das wäre immerhin eine Differenz von 1 Mio. Euro zu Deiner Annahme.

Das macht weitere 22 Cent aus in der NAV Bewertung.

Fazit: Wir werden zeitnah ein Update über den NAV bekommen. Wie auch immer man rechnet. Eine Drei sollte vor dem Komma stehen.

Gruß

Antwort auf Beitrag Nr.: 60.125.589 von Der Tscheche am 17.03.19 22:45:58Auffällig ist es trotzdem, da melden sich just zu der Zeit als Wiener sich abmeldet neue User an und posten dann genau in den Threads in denen Wiener vorher auch aktiv war. Auch noch mit dem alten Schema einmal im Spezial-Thread zu posten und einmal hier. Der Schreibstil und Wortwahl unterscheiden sich dann auch nicht besonders.

Ich glaube ja an Zufälle, aber naja...

Ich glaube ja an Zufälle, aber naja...

Antwort auf Beitrag Nr.: 60.126.300 von Kleiner Chef am 18.03.19 08:13:00

Bzgl. der Acon Actienbank haste völlig recht, ich hatte den 80%-Verkauf in meiner Erinnerung im ersten Halbjahr 2018 gehabt, aber es war erst im Oktober, daher fehlt dieser Verkaufserlös in meiner Betrachtung.

Bzgl. der aktuellen "eigenen Aktien" hoffe ich mal auf eine Antwort der IR auf meine Anfrage und einen aktuellen Stand.

Zitat von Kleiner Chef:Zitat von sirmike: Kissigs Klookschieterei: Die Börsenwoche 11/2019 im Rückspiegel mit Adobe, Hercules Capital, MBB, Naspers, Navigator Equity, IT Competence Group, PNE

(M)ein wahres Potpourri an Überlegungen, Einschätzungen und Quacksalbereien; vor allem zum Navigator-IT Competence-Deal. Wohl bekomms...

http://www.intelligent-investieren.net/2019/03/kissigs-klook…

Danke für die Aufstellung einige Anmerkungen:

1. Ausstehende Aktien aktuell bei 4,45 Mill. - Weiterer Rückkauf eigener Aktien!

Zur Erinnerung: Noch zum 31.12.2017 bei der NAV-Ermittlung geht Navigator von 4,65 Mill. ausstehende Aktien aus, da dem Eigenkaptal von 6,9 Mill. Euro einen NAV von 1,75 Euro/Aktie angegeben wurde.

In der aktuellen Präsentation aus Okt. 2018 wird von 32 % eingenen Anteilen ausgegangen = 6,55 - 2,1 = 4,45 Mill. Aktien.

Vielen spricht also dafür, das die eigenen Aktien sich seit Herbst 2018 nochmals weiter erhöht haben.

2. Verkauf der Acon-Anteile - zweistufig für 1,2 Mill. Euro!

In den jeweiligen Update spricht Navigator davon, das man den Verkauf mit einem kleinen Gewinn realisert hat, also die Umsetzung der ersten 80 % der Acon Group in 2018 und der 20 % in 2019.

Zum 31.12. 2017 steht die Acon Group unter fixed Assets mit 0,4 Mill. Euro in der Einzelbilanz plus

Receivables von 0,75 Mill. Euro.

Wenn man also einen leichten Gewinn erzielt hat, dann sollte demnach ein Betrag von etwa 1,2 Mill. Euro geflossen sein. Das wäre immerhin eine Differenz von 1 Mio. Euro zu Deiner Annahme.

Das macht weitere 22 Cent aus in der NAV Bewertung.

Fazit: Wir werden zeitnah ein Update über den NAV bekommen. Wie auch immer man rechnet. Eine Drei sollte vor dem Komma stehen.

Bzgl. der Acon Actienbank haste völlig recht, ich hatte den 80%-Verkauf in meiner Erinnerung im ersten Halbjahr 2018 gehabt, aber es war erst im Oktober, daher fehlt dieser Verkaufserlös in meiner Betrachtung.

Bzgl. der aktuellen "eigenen Aktien" hoffe ich mal auf eine Antwort der IR auf meine Anfrage und einen aktuellen Stand.

Sowohl bei Navigator als auch bei IT Competence sind die Anleger scheinbar noch unentschlossen, was sie davon halten sollen. Zumindest gibt es heute bislang bei keiner der beiden Aktien großartige Kursbewegungen. Und auch das Handelsvolumen ist wieder einmal sehr gering bei den beiden Aktien.

https://www.maccess.de/folgepflichten/anlegerinformationen-a… Die Teilnahme an der verpflichtenen Analystenkonferenz, die vielleicht Neuigkeiten bringen könnte (neue Präsentation auf der Homepage ?), dauert auch noch etwas. ITC im Juni und Navigator im Juli.

https://www.maccess.de/folgepflichten/anlegerinformationen-a… Die Teilnahme an der verpflichtenen Analystenkonferenz, die vielleicht Neuigkeiten bringen könnte (neue Präsentation auf der Homepage ?), dauert auch noch etwas. ITC im Juni und Navigator im Juli.

Antwort auf Beitrag Nr.: 60.124.497 von Frankenland am 17.03.19 18:44:40

Es gab einen wirklich triftigen Grund warum er sein Konto gelöscht hat.

Ein paar erfahrene User hier sind über die Gründe genau informiert.

Damit sollte man die Sache hier auch auf sich beruhen lassen.

Zitat von Frankenland: Welcome back Wiener! Warum das alte "Ich" abgemeldet?

Es gab einen wirklich triftigen Grund warum er sein Konto gelöscht hat.

Ein paar erfahrene User hier sind über die Gründe genau informiert.