Steuern auf Verluste - wie wir das wieder weg kriegen - 500 Beiträge pro Seite

eröffnet am 17.12.19 08:19:16 von

neuester Beitrag 11.05.24 16:40:06 von

neuester Beitrag 11.05.24 16:40:06 von

Beiträge: 14.134

ID: 1.317.120

ID: 1.317.120

Aufrufe heute: 18

Gesamt: 1.051.694

Gesamt: 1.051.694

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 08.05.24, 11:56 | 543 | |

| vor 1 Stunde | 305 | |

| vor 1 Stunde | 229 | |

| gestern 18:51 | 220 | |

| 11.05.24, 11:52 | 175 | |

| gestern 20:31 | 171 | |

| heute 02:17 | 157 | |

| gestern 23:22 | 149 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 0,2170 | +3,33 | 48 | |||

| 2. | 2. | 18.763,00 | -0,01 | 44 | |||

| 3. | 3. | 168,47 | -2,04 | 27 | |||

| 4. | 4. | 0,1640 | 0,00 | 22 | |||

| 5. | 6. | 0,2980 | -3,87 | 17 | |||

| 6. | 5. | 2,5600 | -6,91 | 16 | |||

| 7. | 8. | 10,320 | 0,00 | 15 | |||

| 8. | 7. | 898,78 | +1,27 | 13 |

Hallo zusammen  ,

,

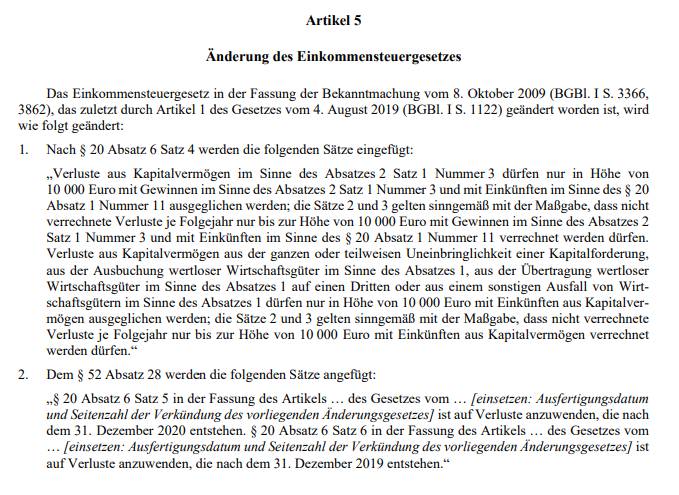

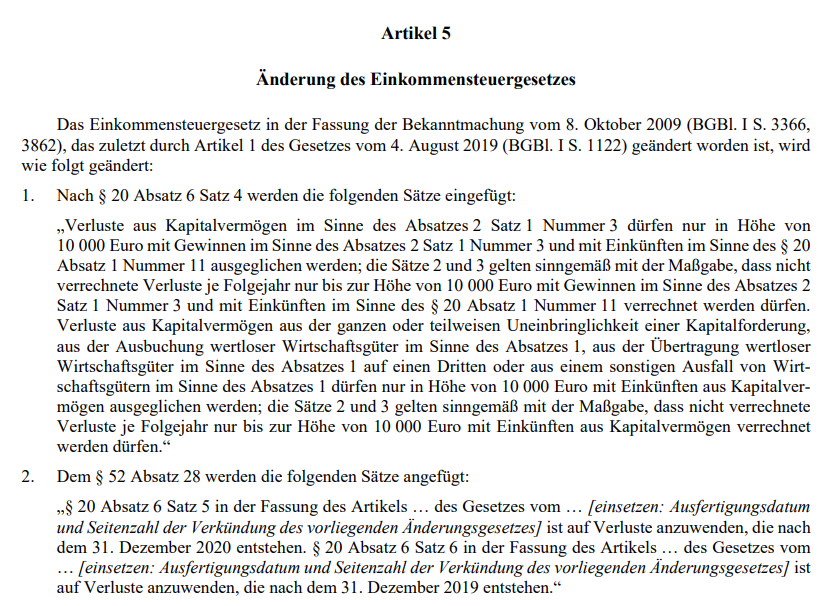

der Bundestag hat letzte Woche folgende Regelung verabschiedet:

„Verluste aus Kapitalvermögen im Sinne des Absatz 2 Satz 1 Nummer 3 dürfen nur in Höhe von 10 000 Euro mit Gewinnen im Sinne des Absatz 2 Satz 1 Nummer 3 und mit Einkünften im Sinne des § 20 Absatz 1 Nummer 11 ausgeglichen werden;

Wie ist das zu verstehen?

Verluste aus Kapitalvermögen im Sinne des Absatz 2 Satz 1 Nummer 3 =

Termingeschäfte, also z.B. Futures, Optionen, Optionsscheine, CFDs

Einkünften im Sinne des § 20 Absatz 1 Nummer 11 =

Stillhalterprämien aus Optionen

Übersetzt heißt m.E. die neue Regelung dann:

Verluste aus Termingeschäften (wie z.B. Futures, Optionen, Optionsscheine, CFDs) dürfen nur in Höhe von 10 000 Euro mit Gewinnen aus Termingeschäften (wie z.B. Futures, Optionen, Optionsscheine, CFDs) und mit Stillhalterprämien aus Optionen ausgeglichen werden.

Bsp:

Ein Daytrader handelt den ganzen Tag Dax-Futures oder CFDs. Im gesamten Jahr hat er 100.000 Euro verdient. Dieses Ergebnis setzt sich zusammen aus der Summe seiner Verlusttrades in Höhe von 1.000.000 Euro und der Summe seiner Gewinntrades in Höhe von 1.100.000 Euro.

Darf er von den Verlusttrades in Höhe von 1.000.000 nur noch 10.000 Euro mit seinen Gewinntrades verrechnen und muss die restlichen 990.000 Euro auf das neue Jahr vortragen? Dann müsste er ja einen Gewinn von 1.100.000 Euro – 10.000 Euro = 1.090.000 Euro versteuern. Das kann ja eigentlich nicht sein.

Wie ist die neue Regelung in diesem Zusammenhang aber dann zu verstehen? Ich kapier es einfach nicht.

Kann mir bitte jemand helfen?

,

,der Bundestag hat letzte Woche folgende Regelung verabschiedet:

„Verluste aus Kapitalvermögen im Sinne des Absatz 2 Satz 1 Nummer 3 dürfen nur in Höhe von 10 000 Euro mit Gewinnen im Sinne des Absatz 2 Satz 1 Nummer 3 und mit Einkünften im Sinne des § 20 Absatz 1 Nummer 11 ausgeglichen werden;

Wie ist das zu verstehen?

Verluste aus Kapitalvermögen im Sinne des Absatz 2 Satz 1 Nummer 3 =

Termingeschäfte, also z.B. Futures, Optionen, Optionsscheine, CFDs

Einkünften im Sinne des § 20 Absatz 1 Nummer 11 =

Stillhalterprämien aus Optionen

Übersetzt heißt m.E. die neue Regelung dann:

Verluste aus Termingeschäften (wie z.B. Futures, Optionen, Optionsscheine, CFDs) dürfen nur in Höhe von 10 000 Euro mit Gewinnen aus Termingeschäften (wie z.B. Futures, Optionen, Optionsscheine, CFDs) und mit Stillhalterprämien aus Optionen ausgeglichen werden.

Bsp:

Ein Daytrader handelt den ganzen Tag Dax-Futures oder CFDs. Im gesamten Jahr hat er 100.000 Euro verdient. Dieses Ergebnis setzt sich zusammen aus der Summe seiner Verlusttrades in Höhe von 1.000.000 Euro und der Summe seiner Gewinntrades in Höhe von 1.100.000 Euro.

Darf er von den Verlusttrades in Höhe von 1.000.000 nur noch 10.000 Euro mit seinen Gewinntrades verrechnen und muss die restlichen 990.000 Euro auf das neue Jahr vortragen? Dann müsste er ja einen Gewinn von 1.100.000 Euro – 10.000 Euro = 1.090.000 Euro versteuern. Das kann ja eigentlich nicht sein.

Wie ist die neue Regelung in diesem Zusammenhang aber dann zu verstehen? Ich kapier es einfach nicht.

Kann mir bitte jemand helfen?

Antwort auf Beitrag Nr.: 62.175.813 von MakeCashNotWar am 17.12.19 08:19:16Die Regelung steht übrigens in Art. 5 Nr. 1 des Änderungsgesetzes "Gesetzes zur Einführung einer Pflicht zur Mitteilung grenzüberschreitender Steuergestaltungen" und soll nach § 20 Abs. 6 S.4 EStG eingefügt werden.

Antwort auf Beitrag Nr.: 62.175.813 von MakeCashNotWar am 17.12.19 08:19:16

Der Wortlaut legt das nahe, gilt aber erst ab 2021. Dann muss man sehen, dass man in die Gewerblichkeit kommt. Da lauert dann allerdings § 15 Abs. 4 EStG.

Ziel ist klar: Termingeschäfte sind "evil" und der Deutsche per se versteht die Risiken nicht und muss davor geschützt werden.

Gruß

Taxadvisor

P.S.: Da gewinnen einige Verfahren an Brisanz, denn dan wird sich zukünftig auch bei Zertifikaten/OS etc. die Frage stellen, wann und ob diese als Termingeschäfte gelten

Zitat von MakeCashNotWar: Hallo zusammen

der Bundestag hat letzte Woche folgende Regelung verabschiedet:

„Verluste aus Kapitalvermögen im Sinne des Absatz 2 Satz 1 Nummer 3 dürfen nur in Höhe von 10 000 Euro mit Gewinnen im Sinne des Absatz 2 Satz 1 Nummer 3 und mit Einkünften im Sinne des § 20 Absatz 1 Nummer 11 ausgeglichen werden;

Wie ist das zu verstehen?

Verluste aus Kapitalvermögen im Sinne des Absatz 2 Satz 1 Nummer 3 =

Termingeschäfte, also z.B. Futures, Optionen, Optionsscheine, CFDs

Einkünften im Sinne des § 20 Absatz 1 Nummer 11 =

Stillhalterprämien aus Optionen

Übersetzt heißt m.E. die neue Regelung dann:

Verluste aus Termingeschäften (wie z.B. Futures, Optionen, Optionsscheine, CFDs) dürfen nur in Höhe von 10 000 Euro mit Gewinnen aus Termingeschäften (wie z.B. Futures, Optionen, Optionsscheine, CFDs) und mit Stillhalterprämien aus Optionen ausgeglichen werden.

Bsp:

Ein Daytrader handelt den ganzen Tag Dax-Futures oder CFDs. Im gesamten Jahr hat er 100.000 Euro verdient. Dieses Ergebnis setzt sich zusammen aus der Summe seiner Verlusttrades in Höhe von 1.000.000 Euro und der Summe seiner Gewinntrades in Höhe von 1.100.000 Euro.

Darf er von den Verlusttrades in Höhe von 1.000.000 nur noch 10.000 Euro mit seinen Gewinntrades verrechnen und muss die restlichen 990.000 Euro auf das neue Jahr vortragen? Dann müsste er ja einen Gewinn von 1.100.000 Euro – 10.000 Euro = 1.090.000 Euro versteuern. Das kann ja eigentlich nicht sein.

Wie ist die neue Regelung in diesem Zusammenhang aber dann zu verstehen? Ich kapier es einfach nicht.

Kann mir bitte jemand helfen?

Der Wortlaut legt das nahe, gilt aber erst ab 2021. Dann muss man sehen, dass man in die Gewerblichkeit kommt. Da lauert dann allerdings § 15 Abs. 4 EStG.

Ziel ist klar: Termingeschäfte sind "evil" und der Deutsche per se versteht die Risiken nicht und muss davor geschützt werden.

Gruß

Taxadvisor

P.S.: Da gewinnen einige Verfahren an Brisanz, denn dan wird sich zukünftig auch bei Zertifikaten/OS etc. die Frage stellen, wann und ob diese als Termingeschäfte gelten

Antwort auf Beitrag Nr.: 62.177.046 von Taxadvisor am 17.12.19 10:24:31Das hatte ich noch gar nicht mitbekommen, vielen Dank für die Info.

Das wäre schon ein starkes Stück und würde es den Heavytradern schwer machen.

Kannst Du das bitte erläutern?

Gewerblich heisst dann, ich würde es zum Beispiel über eine GmbH machen?

Und was bedeutet deine Aussage: "Da lauert dann allerdings § 15 Abs. 4 EStG."

Vielen Dank für Deine Hilfe

Das wäre schon ein starkes Stück und würde es den Heavytradern schwer machen.

Kannst Du das bitte erläutern?

Gewerblich heisst dann, ich würde es zum Beispiel über eine GmbH machen?

Und was bedeutet deine Aussage: "Da lauert dann allerdings § 15 Abs. 4 EStG."

Vielen Dank für Deine Hilfe

vor ein paar Wochen wurde das bzgl. 10.000 Euro Verlust auch schon mal gepostet. Vom Broker ist ja auch nicht keine Info gekommen aber schön das Taxadvisor das erstmal geklärt hat mit 2021

tl wikipedia https://de.wikipedia.org/wiki/Termingesch%C3%A4ft

gelten Optionsscheine auch als Termingeschäfte

@LeDax bestimmt hast als GmbH andere Abschreibungsmöglichkeiten bei Verlusten aber da greift dann nicht die Kapitalertragssteuer sondern die EStG bei Ausschüttungen aus der GmbH an dich usw

tl wikipedia https://de.wikipedia.org/wiki/Termingesch%C3%A4ft

gelten Optionsscheine auch als Termingeschäfte

@LeDax bestimmt hast als GmbH andere Abschreibungsmöglichkeiten bei Verlusten aber da greift dann nicht die Kapitalertragssteuer sondern die EStG bei Ausschüttungen aus der GmbH an dich usw

Trading Spotlight

Antwort auf Beitrag Nr.: 62.177.046 von Taxadvisor am 17.12.19 10:24:31Vielen Dank Taxadvisor,

ich bin geschockt

Für mein oben gennantes Beispiel würde das bedeuten, dass eine Abgeltungssteuer in Höhe von

1.090.000 Euro x 25 % = 272.500 Euro zu zahlen wäre bei einem Tradeergewinn in Höhe von 100.000 Euro. Für eine solche Ungerechtigkeit fehlt mir das Vorstellungsvermögen.

Das wäre dann doch quasi ein Tradingverbot für Privatpersonen und müsste doch eigentlich viel höhere Wellen schlagen. Viele die hier bei wallstreet-online unterwegs sind, müssten dann eigentlich ihr Trading einstellen. Das muss doch verfassungswidrig sein. Ich kann das einfach nicht fassen.

ich bin geschockt

Für mein oben gennantes Beispiel würde das bedeuten, dass eine Abgeltungssteuer in Höhe von

1.090.000 Euro x 25 % = 272.500 Euro zu zahlen wäre bei einem Tradeergewinn in Höhe von 100.000 Euro. Für eine solche Ungerechtigkeit fehlt mir das Vorstellungsvermögen.

Das wäre dann doch quasi ein Tradingverbot für Privatpersonen und müsste doch eigentlich viel höhere Wellen schlagen. Viele die hier bei wallstreet-online unterwegs sind, müssten dann eigentlich ihr Trading einstellen. Das muss doch verfassungswidrig sein. Ich kann das einfach nicht fassen.

Steuereinkünfte des Staats sind sicher nicht Verfassungswidrig solange keiner Ausgeschlossen wird und außerdem muss ja das Sozialsystem finanziert werden XD

@MakeCashNotWar du kannst ja eine Petition erstellen.

ich meine letztes Jahr gab es eine bzgl. der Abschaffung der Abgeltungssteuer bzw. das man wie früher bei einer gewissen Haltedauer keine Steuern zahlen muss.

Die Petition hatte m.E.n. unter 5000 Unterschriften und somit das Quorum nicht mal ansatzweise erreicht.

Wenn aber Rakete auf einem Schiff im Mittelmeer rumfährt dann geht das medial und erreicht viel mehr Unterschriften. Aber das heißt nicht das sich deshalb etwas ändern wird.

https://epetitionen.bundestag.de/epet/peteinreichen.nc.html

ich meine letztes Jahr gab es eine bzgl. der Abschaffung der Abgeltungssteuer bzw. das man wie früher bei einer gewissen Haltedauer keine Steuern zahlen muss.

Die Petition hatte m.E.n. unter 5000 Unterschriften und somit das Quorum nicht mal ansatzweise erreicht.

Wenn aber Rakete auf einem Schiff im Mittelmeer rumfährt dann geht das medial und erreicht viel mehr Unterschriften. Aber das heißt nicht das sich deshalb etwas ändern wird.

https://epetitionen.bundestag.de/epet/peteinreichen.nc.html

Antwort auf Beitrag Nr.: 62.177.334 von Chris_M am 17.12.19 10:56:49Danke Chris_M.

Das mit der GmbH und der wegfallenden AbgeltSt. und der normalen Versteuerung als Entnahme wusste ich, aber ich weiss leider nicht, was TaxAd. mit seiner anderen Aussage meinte.

Viele Grüße und schöne Woche

Das mit der GmbH und der wegfallenden AbgeltSt. und der normalen Versteuerung als Entnahme wusste ich, aber ich weiss leider nicht, was TaxAd. mit seiner anderen Aussage meinte.

Viele Grüße und schöne Woche

Antwort auf Beitrag Nr.: 62.177.616 von LeDax am 17.12.19 11:21:55

"§ 15 Abs. 4 1Verluste aus gewerblicher Tierzucht oder gewerblicher Tierhaltung dürfen weder mit anderen Einkünften aus Gewerbebetrieb noch mit Einkünften aus anderen Einkunftsarten ausgeglichen werden; sie dürfen auch nicht nach § 10d abgezogen werden. 2Die Verluste mindern jedoch nach Maßgabe des § 10d die Gewinne, die der Steuerpflichtige in dem unmittelbar vorangegangenen und in den folgenden Wirtschaftsjahren aus gewerblicher Tierzucht oder gewerblicher Tierhaltung erzielt hat oder erzielt; § 10d Absatz 4 gilt entsprechend. 3Die Sätze 1 und 2 gelten entsprechend für Verluste aus Termingeschäften, durch die der Steuerpflichtige einen Differenzausgleich oder einen durch den Wert einer veränderlichen Bezugsgröße bestimmten Geldbetrag oder Vorteil erlangt. 4Satz 3 gilt nicht für die Geschäfte, die zum gewöhnlichen Geschäftsbetrieb bei Kreditinstituten, Finanzdienstleistungsinstituten und Finanzunternehmen im Sinne des Gesetzes über das Kreditwesen gehören oder die der Absicherung von Geschäften des gewöhnlichen Geschäftsbetriebs dienen. 5Satz 4 gilt nicht, wenn es sich um Geschäfte handelt, die der Absicherung von Aktiengeschäften dienen, bei denen der Veräußerungsgewinn nach § 3 Nummer 40 Satz 1 Buchstabe a und b in Verbindung mit § 3c Absatz 2 teilweise steuerfrei ist, oder die nach § 8b Absatz 2 des Körperschaftsteuergesetzes bei der Ermittlung des Einkommens außer Ansatz bleiben."

Die Verluste sind - je nach Unternehmenszweck - auch im gewerblichen Bereich - nur eingeschränkt verrechenbar. Für reine Tradinggesellschaften ohne Zins-/Dividendeneinkommen etc. ist das eher irrelevant.

Gruß

Taxadvisor

Zitat von LeDax: Danke Chris_M.

Das mit der GmbH und der wegfallenden AbgeltSt. und der normalen Versteuerung als Entnahme wusste ich, aber ich weiss leider nicht, was TaxAd. mit seiner anderen Aussage meinte.

Viele Grüße und schöne Woche

"§ 15 Abs. 4 1Verluste aus gewerblicher Tierzucht oder gewerblicher Tierhaltung dürfen weder mit anderen Einkünften aus Gewerbebetrieb noch mit Einkünften aus anderen Einkunftsarten ausgeglichen werden; sie dürfen auch nicht nach § 10d abgezogen werden. 2Die Verluste mindern jedoch nach Maßgabe des § 10d die Gewinne, die der Steuerpflichtige in dem unmittelbar vorangegangenen und in den folgenden Wirtschaftsjahren aus gewerblicher Tierzucht oder gewerblicher Tierhaltung erzielt hat oder erzielt; § 10d Absatz 4 gilt entsprechend. 3Die Sätze 1 und 2 gelten entsprechend für Verluste aus Termingeschäften, durch die der Steuerpflichtige einen Differenzausgleich oder einen durch den Wert einer veränderlichen Bezugsgröße bestimmten Geldbetrag oder Vorteil erlangt. 4Satz 3 gilt nicht für die Geschäfte, die zum gewöhnlichen Geschäftsbetrieb bei Kreditinstituten, Finanzdienstleistungsinstituten und Finanzunternehmen im Sinne des Gesetzes über das Kreditwesen gehören oder die der Absicherung von Geschäften des gewöhnlichen Geschäftsbetriebs dienen. 5Satz 4 gilt nicht, wenn es sich um Geschäfte handelt, die der Absicherung von Aktiengeschäften dienen, bei denen der Veräußerungsgewinn nach § 3 Nummer 40 Satz 1 Buchstabe a und b in Verbindung mit § 3c Absatz 2 teilweise steuerfrei ist, oder die nach § 8b Absatz 2 des Körperschaftsteuergesetzes bei der Ermittlung des Einkommens außer Ansatz bleiben."

Die Verluste sind - je nach Unternehmenszweck - auch im gewerblichen Bereich - nur eingeschränkt verrechenbar. Für reine Tradinggesellschaften ohne Zins-/Dividendeneinkommen etc. ist das eher irrelevant.

Gruß

Taxadvisor

Antwort auf Beitrag Nr.: 62.177.748 von Taxadvisor am 17.12.19 11:39:47Bei Tierzucht ist es wegen Liebhaberei und darunter soll auch spekulatives Trading fallen (aber nur wenn man es gewerblich betreibt)

Es bleibt gespannt und es wundert mich das außer der TE bisher wenig bis nichts zu dem Thema veröffentlicht wurde. (Betrifft ja sicher auch Optionsscheine)

Es bleibt gespannt und es wundert mich das außer der TE bisher wenig bis nichts zu dem Thema veröffentlicht wurde. (Betrifft ja sicher auch Optionsscheine)

Ab 2020 werden schon als 1. Optionsgeschäfte neu "besteuert"

Gewinne aus Optionsverkäufen konnte man bislang mit Verlusten aus selbigen bei wertlosem Verfall

ausgleichen.

das geht ab 2020 nicht mehr. Beispiel: 500 Gewinn aus Optionsverkauf und 200 € Verlust aus

Optionskauf = bisher 300 € zu versteuernder Betrag.

Ab 2020: 500 € Gewinn, und 200 € Verlust = 500 € zu Versteuernder Betrag, da Verluste aus

Optiosnkäufen, zb. bei Spread Geschäften, nicht mehr als Verlust zählen.

Aber der Rest stimmt schon, ab 2021 wird Deutschland zusammen mit Frankreich den Privateers

an der Börse einen Riegel vorschieben.

Im Gespräch sind aktuell auch Dividenden stärker zu besteuern, und Verluste aus Realiserten

Aktiengeschaften gänzlich nicht mehr absetzen zu können.

Gewinne aus Optionsverkäufen konnte man bislang mit Verlusten aus selbigen bei wertlosem Verfall

ausgleichen.

das geht ab 2020 nicht mehr. Beispiel: 500 Gewinn aus Optionsverkauf und 200 € Verlust aus

Optionskauf = bisher 300 € zu versteuernder Betrag.

Ab 2020: 500 € Gewinn, und 200 € Verlust = 500 € zu Versteuernder Betrag, da Verluste aus

Optiosnkäufen, zb. bei Spread Geschäften, nicht mehr als Verlust zählen.

Aber der Rest stimmt schon, ab 2021 wird Deutschland zusammen mit Frankreich den Privateers

an der Börse einen Riegel vorschieben.

Im Gespräch sind aktuell auch Dividenden stärker zu besteuern, und Verluste aus Realiserten

Aktiengeschaften gänzlich nicht mehr absetzen zu können.

Wenn es nach den Sozis gehen würde, dann würde aus BMW ja auch Kollektiviert

Ja der kleine Mann/Frau soll doch nicht die Gelegenheit bekommen wohlhabend zu werden. Da geht nur wenn man eine Bank ist, die mit Steuergeldern gerettet wird.

Wenn das auch Optionsscheine oder andere Zertifikate betreffen wird, dann würde die dt. Finanzindustrie aber schlechte Arbeit leisten. Überall werden hier und da die neuesten Scheine vorgestellt für den Tageshandel.

Die Big Boys hingegen werden i.d.R. nicht bestraft

Ja der kleine Mann/Frau soll doch nicht die Gelegenheit bekommen wohlhabend zu werden. Da geht nur wenn man eine Bank ist, die mit Steuergeldern gerettet wird.

Wenn das auch Optionsscheine oder andere Zertifikate betreffen wird, dann würde die dt. Finanzindustrie aber schlechte Arbeit leisten. Überall werden hier und da die neuesten Scheine vorgestellt für den Tageshandel.

Die Big Boys hingegen werden i.d.R. nicht bestraft

Antwort auf Beitrag Nr.: 62.182.218 von Abfischer am 17.12.19 19:37:04

Quelle?

Danke

Quelle?

Danke

Zitat von Abfischer: Ab 2020 werden schon als 1. Optionsgeschäfte neu "besteuert"

Gewinne aus Optionsverkäufen konnte man bislang mit Verlusten aus selbigen bei wertlosem Verfall

ausgleichen.

das geht ab 2020 nicht mehr. Beispiel: 500 Gewinn aus Optionsverkauf und 200 € Verlust aus

Optionskauf = bisher 300 € zu versteuernder Betrag.

Ab 2020: 500 € Gewinn, und 200 € Verlust = 500 € zu Versteuernder Betrag, da Verluste aus

Optiosnkäufen, zb. bei Spread Geschäften, nicht mehr als Verlust zählen.

Quelle?

Danke

Zitat von Abfischer: Im Gespräch sind aktuell auch ... Verluste aus Realiserten

Aktiengeschaften gänzlich nicht mehr absetzen zu können.

Quelle?

Danke

Das ist eine sehr unerfreuliche Entwicklung. Allerdings, das eingangs genannte Beispiel (100.000 Euro Gewinn erzielt durch 1.100.000 Euro Gewinntrades und 1.000.000 Euro Verlusttrades) sollten Trader m.E. unter allen Umstaenden vermeiden, egal wie die Steuergesetze sind, denn das Ergebnis wird unter wirklich sehr hohen Verlusten erzielt. Ich wuerde dieses Verhaeltnis von Gewinnen und Verlusten weder privat noch professionell akzeptieren. Ich denke, dann ist man zu aktiv und denkt zu wenig nach.

Antwort auf Beitrag Nr.: 62.183.190 von El_Matador am 17.12.19 21:28:03Die Zahlen aus meinem Beispiel sind auch völlig wurscht, weil rein fiktiv, um das Problem zu veranschaulichen. Nicht gemerkt?

Antwort auf Beitrag Nr.: 62.175.813 von MakeCashNotWar am 17.12.19 08:19:16Soweit ich das verstanden habe, wird es dann genau so sein, wie in Deinem Beispiel.

https://wts.com/de-de/publishing-article/20191118-wts-news-w…

Das bedeutet:

Stillhaltergeschäfte sind damit perse tot.

Die meisten Hedgingstrategien dürften damit für Kleinanleger nicht mehr anwendbar sein (bspw. protective Put Collars etc.). Da Verluste aus Optionsgeschäften nicht mehr mit Gewinne aus Aktiengeschäften verrechnet werden dürfen.

Das alles macht man zum Schutz der Kleinanleger!

Totalverluste aus Aktiengeschäften können nur noch in Höhe von 10.000 Euro steuermindernd angerechnet werden. etc, etc.

Damit ist das Thema Trading so gut wie durch in Deutschland.

Wenn Sie das jetzt tatsächlich noch auf Futures/CFDs/Zertifikate/Optionsscheine beziehen, dann wird das richtig ungemütlich für die ganzen Emittenten/Broker.

Am Ende bleibt dann nur noch eine Nische übrig: US Aktien handeln. Das ist das einzige was im kurzfristigen Bereich dann noch geht. Oder Auswandern.

https://wts.com/de-de/publishing-article/20191118-wts-news-w…

Das bedeutet:

Stillhaltergeschäfte sind damit perse tot.

Die meisten Hedgingstrategien dürften damit für Kleinanleger nicht mehr anwendbar sein (bspw. protective Put Collars etc.). Da Verluste aus Optionsgeschäften nicht mehr mit Gewinne aus Aktiengeschäften verrechnet werden dürfen.

Das alles macht man zum Schutz der Kleinanleger!

Totalverluste aus Aktiengeschäften können nur noch in Höhe von 10.000 Euro steuermindernd angerechnet werden. etc, etc.

Damit ist das Thema Trading so gut wie durch in Deutschland.

Wenn Sie das jetzt tatsächlich noch auf Futures/CFDs/Zertifikate/Optionsscheine beziehen, dann wird das richtig ungemütlich für die ganzen Emittenten/Broker.

Am Ende bleibt dann nur noch eine Nische übrig: US Aktien handeln. Das ist das einzige was im kurzfristigen Bereich dann noch geht. Oder Auswandern.

Antwort auf Beitrag Nr.: 62.182.218 von Abfischer am 17.12.19 19:37:04Es ist auch wesentlich einfacher über Steuergesetzte das Trading zu erschweren als über ESMA Regulierungen.

Mit den Microkontrakten haben die USA ja die letzten Versuche der ESMA schön ausgehebelt.

Mit den Microkontrakten haben die USA ja die letzten Versuche der ESMA schön ausgehebelt.

Antwort auf Beitrag Nr.: 62.186.409 von indexhunter am 18.12.19 10:46:16Und ich dachte, wir leben hier in einem freien Land. Ich Trottel...

Antwort auf Beitrag Nr.: 62.186.409 von indexhunter am 18.12.19 10:46:16

Wenn man nicht aufpasst, landet man durch die Regelung wegen hoher Steuerschulden in der Privatinsolvenz. Es stellt sich daher eher die Frage, wer schützt die Privatanleger vor den hirnrissigen Steuergesetzen.

Zitat von indexhunter: Das alles macht man zum Schutz der Kleinanleger!

Wenn man nicht aufpasst, landet man durch die Regelung wegen hoher Steuerschulden in der Privatinsolvenz. Es stellt sich daher eher die Frage, wer schützt die Privatanleger vor den hirnrissigen Steuergesetzen.

Antwort auf Beitrag Nr.: 62.187.000 von MakeCashNotWar am 18.12.19 11:33:38Entscheidend wird sein, ob sich die neue Regelung auch auf Futures, Optionsscheine und Zertifikate bezieht. Oder ob hier tatsächlich nur von Optionen die Rede ist.

Vielleicht kann @Taxadvisor hierzu noch ewtas sagen?

Sollte dem so sein, kommt einem Verbot des Derivatehandels für Privatanleger schon sehr nahe.

Das dürfte vor allem die Emittenten sehr hart treffen. Hier wird ein ganzer Industriezweig in Frage gestellt.

Vielleicht kann @Taxadvisor hierzu noch ewtas sagen?

Sollte dem so sein, kommt einem Verbot des Derivatehandels für Privatanleger schon sehr nahe.

Das dürfte vor allem die Emittenten sehr hart treffen. Hier wird ein ganzer Industriezweig in Frage gestellt.

$20 (2) 3

Zu den Einkünften aus Kapitalvermögen gehören auch [...]

der Gewinn

a) bei Termingeschäften, durch die der Steuerpflichtige einen Differenzausgleich oder einen durch den Wert einer veränderlichen Bezugsgröße bestimmten Geldbetrag oder Vorteil erlangt;

b) aus der Veräußerung eines als Termingeschäft ausgestalteten Finanzinstruments;

Zu den Einkünften aus Kapitalvermögen gehören auch [...]

der Gewinn

a) bei Termingeschäften, durch die der Steuerpflichtige einen Differenzausgleich oder einen durch den Wert einer veränderlichen Bezugsgröße bestimmten Geldbetrag oder Vorteil erlangt;

b) aus der Veräußerung eines als Termingeschäft ausgestalteten Finanzinstruments;

Antwort auf Beitrag Nr.: 62.187.123 von indexhunter am 18.12.19 11:46:56

Im Gesetzeswortlaut ist von Termingeschäften die Rede, damit sind in jedem Fall Optionen und Futures erfasst. Zu Optionsscheinen/Zertifikaten sind in der Vergangenheit immer wieder Verfahren anhängig, bei denen die Unterscheidung Termingeschäft/Wertpapier nicht entscheidungserheblich war. Diese verfahren gewinnen natürlich an Bedeutung.

Nach auffassung der verwaltung zählen dazu definitiv auch Optionsscheine dazu, bei (Hebel-)Zertifikaten gehe ich davon aus, dass im BMF keiner versteht, was das ist. Hier der ausschnitt aus dem BMF-Schreiben vom 18.01.2016 (konsolidierte Fassung, Tz. 9):

"Der Begriff des Termingeschäfts umfasst sämtliche als Options- oder Festgeschäft ausgestaltete Finanzinstrumente sowie Kombinationen zwischen Options- und Festgeschäften, deren Preis unmittelbar oder mittelbar abhängt von

dem Börsen- oder Marktpreis von Wertpapieren,

dem Börsen- oder Marktpreis von Geldmarktinstrumenten,

dem Kurs von Devisen oder Rechnungseinheiten,

Zinssätzen oder anderen Erträgen oder

dem Börsen- oder Marktpreis von Waren oder Edelmetallen.

Dabei ist es ohne Bedeutung, ob das Termingeschäft in einem Wertpapier verbrieft ist, an einer amtlichen Börse oder außerbörslich abgeschlossen wird. Zu den Termingeschäften gehören insbesondere Optionsgeschäfte, Swaps, Devisentermingeschäfte und Forwards oder Futures"

Gruß

Taxadvisor

Zitat von indexhunter: Entscheidend wird sein, ob sich die neue Regelung auch auf Futures, Optionsscheine und Zertifikate bezieht. Oder ob hier tatsächlich nur von Optionen die Rede ist.

Vielleicht kann @Taxadvisor hierzu noch ewtas sagen?

Sollte dem so sein, kommt einem Verbot des Derivatehandels für Privatanleger schon sehr nahe.

Das dürfte vor allem die Emittenten sehr hart treffen. Hier wird ein ganzer Industriezweig in Frage gestellt.

Im Gesetzeswortlaut ist von Termingeschäften die Rede, damit sind in jedem Fall Optionen und Futures erfasst. Zu Optionsscheinen/Zertifikaten sind in der Vergangenheit immer wieder Verfahren anhängig, bei denen die Unterscheidung Termingeschäft/Wertpapier nicht entscheidungserheblich war. Diese verfahren gewinnen natürlich an Bedeutung.

Nach auffassung der verwaltung zählen dazu definitiv auch Optionsscheine dazu, bei (Hebel-)Zertifikaten gehe ich davon aus, dass im BMF keiner versteht, was das ist. Hier der ausschnitt aus dem BMF-Schreiben vom 18.01.2016 (konsolidierte Fassung, Tz. 9):

"Der Begriff des Termingeschäfts umfasst sämtliche als Options- oder Festgeschäft ausgestaltete Finanzinstrumente sowie Kombinationen zwischen Options- und Festgeschäften, deren Preis unmittelbar oder mittelbar abhängt von

dem Börsen- oder Marktpreis von Wertpapieren,

dem Börsen- oder Marktpreis von Geldmarktinstrumenten,

dem Kurs von Devisen oder Rechnungseinheiten,

Zinssätzen oder anderen Erträgen oder

dem Börsen- oder Marktpreis von Waren oder Edelmetallen.

Dabei ist es ohne Bedeutung, ob das Termingeschäft in einem Wertpapier verbrieft ist, an einer amtlichen Börse oder außerbörslich abgeschlossen wird. Zu den Termingeschäften gehören insbesondere Optionsgeschäfte, Swaps, Devisentermingeschäfte und Forwards oder Futures"

Gruß

Taxadvisor

Antwort auf Beitrag Nr.: 62.187.234 von Taxadvisor am 18.12.19 11:56:30Danke!

Noch eine Anschlußfrage, nur damit ich das bisher richtig verstehe und noch mal klar gesagt bekomme: den bisher habe ich es so verstanden, dass man Verluste aus Termingeschäfte dann nur begrenzt auf andere Finanzgeschäfte übertragen darf.

Dürfen Termingeschäfte dann untereinander verrechnet werden? Verluste aus Option(s)scheinen mit Gewinnen aus dem Futuretrading? Ja oder nein? Oder Verlsute aus dem Futurtrading mit Gewinnen aus dem Futuretrading? Ja oder Nein?

Oder gilt hier auch die 10.000 Euro Grenze? So wie im 1. Posting dargstellt.

Noch eine Anschlußfrage, nur damit ich das bisher richtig verstehe und noch mal klar gesagt bekomme: den bisher habe ich es so verstanden, dass man Verluste aus Termingeschäfte dann nur begrenzt auf andere Finanzgeschäfte übertragen darf.

Dürfen Termingeschäfte dann untereinander verrechnet werden? Verluste aus Option(s)scheinen mit Gewinnen aus dem Futuretrading? Ja oder nein? Oder Verlsute aus dem Futurtrading mit Gewinnen aus dem Futuretrading? Ja oder Nein?

Oder gilt hier auch die 10.000 Euro Grenze? So wie im 1. Posting dargstellt.

Antwort auf Beitrag Nr.: 62.187.351 von indexhunter am 18.12.19 12:07:55Nach dem Gesetzeswortlaut alle Termingeschäfte/Optionen untereinander aber Verluste nur bis zu TEUR 10. Außerdem ENTFÄLLT die Verrechnung mit Zinsen und Dividenden.

Gruß

Taxadvisor

Aber wie gesagt, dass ist nur ein Entwurf!!

Gruß

Taxadvisor

Aber wie gesagt, dass ist nur ein Entwurf!!

Antwort auf Beitrag Nr.: 62.187.405 von Taxadvisor am 18.12.19 12:13:37Ok. Danke.

Für mich hörte sich das so an, als wäre das letzte Woche beschlossen worden und ab 01.01.2020 in Kraft tritt.

Für mich hörte sich das so an, als wäre das letzte Woche beschlossen worden und ab 01.01.2020 in Kraft tritt.

Antwort auf Beitrag Nr.: 62.187.453 von indexhunter am 18.12.19 12:17:04Letze Woche: Zustimmung im Bundestag

Am 20.12.2019: Abstimmung im Bundesrat

Am 20.12.2019: Abstimmung im Bundesrat

mh das mit den 10.000 Verlust verrechnen stört mich auch.

Beispiel Optionsschein

A)

Ich verkaufe einen Optionsschein mit -15.000 Euro

ich verkaufe einen Optionsschein mit +60.000 Euro

Dann dürfte ich nur -10.000 Euro Verlust verreichen?

B) statt einen Verkauf mit -15.000 Euro zu machen verteile ich den Verlauf

ich verkaufe einen Optionsschein mit -5.000 Euro

ich verkaufe einen Optionsschein mit +20.000 Euro

ich verkaufe einen Optionsschein mit -5.000 Euro

ich verkaufe einen Optionsschein mit +20.000 Euro

ich verkaufe einen Optionsschein mit -5.000 Euro

ich verkaufe einen Optionsschein mit +20.000 Euro

In Summe wäre das doch dasselbe Geschäft wie oben nur das ich den Verlust und die Gewinn aufteiel zur Verrechnung.

Wie würdest du das sehen @Taxadvisor

also ich bin schon gespannt auf die Mitteilungsflut seitens der Broker. Man wird ja über alles mögliche informiert und sollte das im Bundesrat abgenommen werden, dann hätten die Broker viel zu tun

Beispiel Optionsschein

A)

Ich verkaufe einen Optionsschein mit -15.000 Euro

ich verkaufe einen Optionsschein mit +60.000 Euro

Dann dürfte ich nur -10.000 Euro Verlust verreichen?

B) statt einen Verkauf mit -15.000 Euro zu machen verteile ich den Verlauf

ich verkaufe einen Optionsschein mit -5.000 Euro

ich verkaufe einen Optionsschein mit +20.000 Euro

ich verkaufe einen Optionsschein mit -5.000 Euro

ich verkaufe einen Optionsschein mit +20.000 Euro

ich verkaufe einen Optionsschein mit -5.000 Euro

ich verkaufe einen Optionsschein mit +20.000 Euro

In Summe wäre das doch dasselbe Geschäft wie oben nur das ich den Verlust und die Gewinn aufteiel zur Verrechnung.

Wie würdest du das sehen @Taxadvisor

also ich bin schon gespannt auf die Mitteilungsflut seitens der Broker. Man wird ja über alles mögliche informiert und sollte das im Bundesrat abgenommen werden, dann hätten die Broker viel zu tun

Antwort auf Beitrag Nr.: 62.187.804 von Chris_M am 18.12.19 12:57:30Der Wortlaut legt nahe, das es weder von der Anzahl der Geschäfte abhängt noch bei welcher Bank sondern max. TEUR 10. Wenn man das im Kontext "Kleinanleger" liest, könnte man allerdings auch auf den Gedanken kommen, jedes Geschäft darf jeweils bis zur Höhe von TEUR 10 verrechnet werden. Dann wäre aber die Verlustberücksichtigung auch davon abhängig, ob genügend Handel stattfindet....Diese Regelung soll aber ja auch erst ab 2021 gelten.

Viel schlimmer finde ich, die Beschränkung und Einführung eines Verlustverrechnungskreises "Termingeschäfte".

Gruß

Taxadvisor

Viel schlimmer finde ich, die Beschränkung und Einführung eines Verlustverrechnungskreises "Termingeschäfte".

Gruß

Taxadvisor

Antwort auf Beitrag Nr.: 62.187.681 von MakeCashNotWar am 18.12.19 12:42:19Dann staune ich, dass das Thema in der Börsenwelt so untergeht!

Der Derivate Handel ist einer der letzten wenigen Bereiche in denen Banken wie Commerzbank und Deutsche noch Geld verdienen können. Mit dieser Gesetztesänderung wäre der Bereich in Gefahr. Ich staune, dass die Emittenten so ruhig bleiben.

Der Derivate Handel ist einer der letzten wenigen Bereiche in denen Banken wie Commerzbank und Deutsche noch Geld verdienen können. Mit dieser Gesetztesänderung wäre der Bereich in Gefahr. Ich staune, dass die Emittenten so ruhig bleiben.

Antwort auf Beitrag Nr.: 62.187.915 von Taxadvisor am 18.12.19 13:06:09

Es ist allgemein Scheiße (entschuldigt die Wortwahl) wenn unsere klugen Politiker sowas durchwinken.

Ich erinnere mich an den 03.10.2018 ... Das war ein Allzeithoch in meinem Depot und dann ging es drei Monate abwärts und im Jan/Feb 2019 musste ich meine Verluste realisieren die sich auf weit mehr als 10.000 Euro beliefen. Ok bis dato ist alles wieder fein aber sollte das wie beschrieben zum Fall kommen, dann aber gute Nacht.

Zitat von Taxadvisor: Der Wortlaut legt nahe, das es weder von der Anzahl der Geschäfte abhängt noch bei welcher Bank sondern max. TEUR 10. Wenn man das im Kontext "Kleinanleger" liest, könnte man allerdings auch auf den Gedanken kommen, jedes Geschäft darf jeweils bis zur Höhe von TEUR 10 verrechnet werden. Dann wäre aber die Verlustberücksichtigung auch davon abhängig, ob genügend Handel stattfindet....Diese Regelung soll aber ja auch erst ab 2021 gelten.

Viel schlimmer finde ich, die Beschränkung und Einführung eines Verlustverrechnungskreises "Termingeschäfte".

Gruß

Taxadvisor

Es ist allgemein Scheiße (entschuldigt die Wortwahl) wenn unsere klugen Politiker sowas durchwinken.

Ich erinnere mich an den 03.10.2018 ... Das war ein Allzeithoch in meinem Depot und dann ging es drei Monate abwärts und im Jan/Feb 2019 musste ich meine Verluste realisieren die sich auf weit mehr als 10.000 Euro beliefen. Ok bis dato ist alles wieder fein aber sollte das wie beschrieben zum Fall kommen, dann aber gute Nacht.

Antwort auf Beitrag Nr.: 62.187.963 von indexhunter am 18.12.19 13:11:59

Ja das wundert mich auch ... das man noch keinen Gegenwind oder ähnliches wahrgenommen hat und die ganzen Emis machen doch mit den Zertifikate Bereich Unmengen an Kohle und wenn dieser Geschäftsbereich wegbricht, dann ... ja dann dürfen doch wieder die Steuerzahler ran.

Als mit der US Regulierungen Optionsscheine betroffen waren mit US Underlyings und Omeaga größer als 0,8 hat die Industrie doch auch nicht lange gebaucht bis sie das gebogen bekommen haben (außer wikifolio)

Zitat von indexhunter: Dann staune ich, dass das Thema in der Börsenwelt so untergeht!

Der Derivate Handel ist einer der letzten wenigen Bereiche in denen Banken wie Commerzbank und Deutsche noch Geld verdienen können. Mit dieser Gesetztesänderung wäre der Bereich in Gefahr. Ich staune, dass die Emittenten so ruhig bleiben.

Ja das wundert mich auch ... das man noch keinen Gegenwind oder ähnliches wahrgenommen hat und die ganzen Emis machen doch mit den Zertifikate Bereich Unmengen an Kohle und wenn dieser Geschäftsbereich wegbricht, dann ... ja dann dürfen doch wieder die Steuerzahler ran.

Als mit der US Regulierungen Optionsscheine betroffen waren mit US Underlyings und Omeaga größer als 0,8 hat die Industrie doch auch nicht lange gebaucht bis sie das gebogen bekommen haben (außer wikifolio)

Hier eine Rede vom FDP-Abgeordneten bei der Abstimmung letzte Woche im Bundestag.

siehe ab Minute 2:20

https://dbtg.tv/fvid/7407203

siehe ab Minute 2:20

https://dbtg.tv/fvid/7407203

Antwort auf Beitrag Nr.: 62.187.966 von Chris_M am 18.12.19 13:12:43Wie MakeCashNoWar schon angedeutet hat: das wird dann für den ein oder anderen bestimmt ein böses Erwachen, wenn er diese Regelung dann nicht kennen sollte. Wenn sie denn so kommen sollte.

Future Trader: 150.000 Gain, 50.000 Loss = 100.000 Profit p.a.

140.000 Steuerbemessungsgrundlage / 25% Tax = 35.000 Euro Tax

100.000 Profit - 35.000 = 75.000 Net

Bedeutet: Anstatt 25% zahle ich nun 35% Abgeltungssteuer real

Das unfaire ist, dass um so höher mein Loss ist, um so höher ist mein realer Steuersatz.

150K Gain, 85K Los = 65K Profit Brutto

65K - 35K = 30K Net --> 54% Abgeltungssteuer real

Bei 150K Gain, 100K Loss = 50K Profit Brutto

50K-35K= 15K Net ---> 70% Abgeltungssteuer

Future Trader: 150.000 Gain, 50.000 Loss = 100.000 Profit p.a.

140.000 Steuerbemessungsgrundlage / 25% Tax = 35.000 Euro Tax

100.000 Profit - 35.000 = 75.000 Net

Bedeutet: Anstatt 25% zahle ich nun 35% Abgeltungssteuer real

Das unfaire ist, dass um so höher mein Loss ist, um so höher ist mein realer Steuersatz.

150K Gain, 85K Los = 65K Profit Brutto

65K - 35K = 30K Net --> 54% Abgeltungssteuer real

Bei 150K Gain, 100K Loss = 50K Profit Brutto

50K-35K= 15K Net ---> 70% Abgeltungssteuer

Antwort auf Beitrag Nr.: 62.188.131 von MakeCashNotWar am 18.12.19 13:30:18Recht hat er.

Mutti Merkel will mit aller Macht den Rekord von Kohl und Adenauer brechen was ihre Amtszeit angeht. Die SPD bekommt gerade alles was sie will, nur damit die Koalition am Leben bleibt.

Tja, was soll man sagen. Wenn das so kommt, dann ist dass das Ende von vielen Daytradern, Volumenhändlern und so mancher wird sich einen neuen Job suchen.

Ansonsten: Singapore und Hong Kong sind auch schön. Aber das dürfte für die meisten Retailer nicht in Frage kommen.

Mutti Merkel will mit aller Macht den Rekord von Kohl und Adenauer brechen was ihre Amtszeit angeht. Die SPD bekommt gerade alles was sie will, nur damit die Koalition am Leben bleibt.

Tja, was soll man sagen. Wenn das so kommt, dann ist dass das Ende von vielen Daytradern, Volumenhändlern und so mancher wird sich einen neuen Job suchen.

Ansonsten: Singapore und Hong Kong sind auch schön. Aber das dürfte für die meisten Retailer nicht in Frage kommen.

Antwort auf Beitrag Nr.: 62.188.257 von indexhunter am 18.12.19 13:44:52

nicht zu vergessen die anderen heimlichen Regierungsteilnehmer Die Grünen ...

Schwarz weiß das es Rot nicht weit bringen wird bei den nächsten Wahlen und man schenkt den Grünen auch viel Aufmerksamkeit von der schwarzen Seite.

Ich buch dann Koko seine Kurs mit "Gewinne garantiert" Verluste hat man da nicht XD

Zitat von indexhunter: Recht hat er.

Mutti Merkel will mit aller Macht den Rekord von Kohl und Adenauer brechen was ihre Amtszeit angeht. Die SPD bekommt gerade alles was sie will, nur damit die Koalition am Leben bleibt.

Tja, was soll man sagen. Wenn das so kommt, dann ist dass das Ende von vielen Daytradern, Volumenhändlern und so mancher wird sich einen neuen Job suchen.

Ansonsten: Singapore und Hong Kong sind auch schön. Aber das dürfte für die meisten Retailer nicht in Frage kommen.

nicht zu vergessen die anderen heimlichen Regierungsteilnehmer Die Grünen ...

Schwarz weiß das es Rot nicht weit bringen wird bei den nächsten Wahlen und man schenkt den Grünen auch viel Aufmerksamkeit von der schwarzen Seite.

Ich buch dann Koko seine Kurs mit "Gewinne garantiert" Verluste hat man da nicht XD

Antwort auf Beitrag Nr.: 62.188.323 von Chris_M am 18.12.19 13:51:39Der kann dann dicht machen. Wenn es denn so kommt.

Genau wie Jens Raabe mit seinem Short Puts.

Die Trefferquote liegt ja meistens bei irgendwas zwischen 50 und 65%. In der Trendfolge gibt es Trader, die mit einer Trefferquote von 30-35% arbeiten. Dann kann man sich ausrechnen, was diese steuerrechtliche Regelung bewirkt.

Ende aus Micky Maus. Das werden ungemütliche Zeiten für Daytrader und die ganze Industrie, die sich darum dreht: Broker, Coaches, Websites, Emittenten, Medien, Messen usw.....

Auch Foren wie diese. Seit 2009 wird permanent Wissen zu dem Thema Börse "vernichtet". Die Banken habe das Investmentbanking in Deutschland so gut wie abgebaut und geschlossen. Es gibt so gut wie kein Prop Trading mehr in Deutschland. Und jetzt kommen noch die wenigen Retailer unter die Räder.

Die Wenigen, die noch bleiben, werden dann richtige Exoten sein.

Genau wie Jens Raabe mit seinem Short Puts.

Die Trefferquote liegt ja meistens bei irgendwas zwischen 50 und 65%. In der Trendfolge gibt es Trader, die mit einer Trefferquote von 30-35% arbeiten. Dann kann man sich ausrechnen, was diese steuerrechtliche Regelung bewirkt.

Ende aus Micky Maus. Das werden ungemütliche Zeiten für Daytrader und die ganze Industrie, die sich darum dreht: Broker, Coaches, Websites, Emittenten, Medien, Messen usw.....

Auch Foren wie diese. Seit 2009 wird permanent Wissen zu dem Thema Börse "vernichtet". Die Banken habe das Investmentbanking in Deutschland so gut wie abgebaut und geschlossen. Es gibt so gut wie kein Prop Trading mehr in Deutschland. Und jetzt kommen noch die wenigen Retailer unter die Räder.

Die Wenigen, die noch bleiben, werden dann richtige Exoten sein.

naja mal abwarten was raus kommt.

Es wird nicht so heiß gegessen wie gekocht

20.12. soll Abstimmung sein und das ist ja schon am Freitag

Es wird nicht so heiß gegessen wie gekocht

20.12. soll Abstimmung sein und das ist ja schon am Freitag

Antwort auf Beitrag Nr.: 62.187.915 von Taxadvisor am 18.12.19 13:06:09

Das sehe ich anders. Wenn man "in Höhe von 10 000 Euro" aus dem Gesetz rausnehmen würde, wäre das alles halb so wild:

„Verluste aus Kapitalvermögen im Sinne des Absatz 2 Satz 1 Nummer 3 dürfen nur (in Höhe von 10 000 Euro) mit Gewinnen im Sinne des Absatz 2 Satz 1 Nummer 3 und mit Einkünften im Sinne des § 20 Absatz 1 Nummer 11 ausgeglichen werden;

Und nicht verrechnete Verluste sollte man dann vortragen. So wie bei Aktienverluste

Zitat von Taxadvisor: Viel schlimmer finde ich, die Beschränkung und Einführung eines Verlustverrechnungskreises "Termingeschäfte".

Das sehe ich anders. Wenn man "in Höhe von 10 000 Euro" aus dem Gesetz rausnehmen würde, wäre das alles halb so wild:

„Verluste aus Kapitalvermögen im Sinne des Absatz 2 Satz 1 Nummer 3 dürfen nur (in Höhe von 10 000 Euro) mit Gewinnen im Sinne des Absatz 2 Satz 1 Nummer 3 und mit Einkünften im Sinne des § 20 Absatz 1 Nummer 11 ausgeglichen werden;

Und nicht verrechnete Verluste sollte man dann vortragen. So wie bei Aktienverluste

Weiss jemand, ob dies ein rein deutsches Gesetzesvorhaben ist oder soll das auch in Frankreich kommen? (da wohne ich)

Ich garantiere euch, selbst wenn es bei mir nicht kommt, werde ich es verfolgen.

Danke fuer den Thread!

Ich garantiere euch, selbst wenn es bei mir nicht kommt, werde ich es verfolgen.

Danke fuer den Thread!

@indexhunter ich frage mich nur was unsere Politiker damit bewirken wollen?

Futures und Option also Termingeschäft sind ja nicht nur zum zocken da sondern ermöglichen es z.B. Landwirten schon heute Geld für Ihr Mais usw. zu erhalten damit Sie ihre Felder bestellen können usw. und erst in Zukunft liefern müssen.

So sollten mal unsere Politiker bezahlt werden gem. wenn Ihr in 3 1/4 Jahren (weil die Bildung der GroKo ewig dauerte) nichts auf die Reihe bekommt, dann erhaltet ihr auch kein Gehalt. PUNKT ... Leistungsbringer verdienen doch auch nur Top wenn Sie einen Erfolgsnachweis erbringen und dann fließen die Bonuszahlungen

Futures und Option also Termingeschäft sind ja nicht nur zum zocken da sondern ermöglichen es z.B. Landwirten schon heute Geld für Ihr Mais usw. zu erhalten damit Sie ihre Felder bestellen können usw. und erst in Zukunft liefern müssen.

So sollten mal unsere Politiker bezahlt werden gem. wenn Ihr in 3 1/4 Jahren (weil die Bildung der GroKo ewig dauerte) nichts auf die Reihe bekommt, dann erhaltet ihr auch kein Gehalt. PUNKT ... Leistungsbringer verdienen doch auch nur Top wenn Sie einen Erfolgsnachweis erbringen und dann fließen die Bonuszahlungen

Antwort auf Beitrag Nr.: 62.188.530 von El_Matador am 18.12.19 14:18:28

so wie es aussieht ausschließlich dt.

Zitat von El_Matador: Weiss jemand, ob dies ein rein deutsches Gesetzesvorhaben ist oder soll das auch in Frankreich kommen? (da wohne ich)

Ich garantiere euch, selbst wenn es bei mir nicht kommt, werde ich es verfolgen.

Danke fuer den Thread!

so wie es aussieht ausschließlich dt.

Antwort auf Beitrag Nr.: 62.188.536 von Chris_M am 18.12.19 14:20:00Landwirtschaft ist eine andere Einkunftsart, das wird über § 15 geregelt, und da sind Absicherungsgeschäfte ja asudrücklich erlaubt.

Gruß

Taxadvisor

Gruß

Taxadvisor

Antwort auf Beitrag Nr.: 62.188.536 von Chris_M am 18.12.19 14:20:00Symbolpolitik. Anders kann ich mir das nicht erklären.

Zumal immer alle so tun, als wäre es so super einfach an der Börse Geld zu verdienen.

"Die drücken an der Börse zweimal einen Knopf und dann kommt das Geld raus."

Im Ernst, ich glaube, es ist eine sozialromantische Vorstellung der SPD aus den 1970er Jahren.

Am Ende wurden alle Regularien in den letzten Jahren in einem intakten Bullenmakrt erlassen. Inklusive Aktiensteuer in Frankreich 2012/2013.

Ein Bärenmarkt hat aber seine eigenen Gesetzte. Vor allem dann kommt es nämlich darauf an, dass ein Markt liquide ist. Dass es das Smartmoney gibt, das hohes Risiko eingeht und somit für Nachfrage sorgt, während alle anderen in Panik nur noch raus wollen. Die würde man aber mit dieser Steuerregelung bestrafen.

Bin auf Freitag gespannt, denke aber, dass alle im Kopf schon bei Weihnachten sind und das Gesetzt somit durchkommen wird.

Zumal immer alle so tun, als wäre es so super einfach an der Börse Geld zu verdienen.

"Die drücken an der Börse zweimal einen Knopf und dann kommt das Geld raus."

Im Ernst, ich glaube, es ist eine sozialromantische Vorstellung der SPD aus den 1970er Jahren.

Am Ende wurden alle Regularien in den letzten Jahren in einem intakten Bullenmakrt erlassen. Inklusive Aktiensteuer in Frankreich 2012/2013.

Ein Bärenmarkt hat aber seine eigenen Gesetzte. Vor allem dann kommt es nämlich darauf an, dass ein Markt liquide ist. Dass es das Smartmoney gibt, das hohes Risiko eingeht und somit für Nachfrage sorgt, während alle anderen in Panik nur noch raus wollen. Die würde man aber mit dieser Steuerregelung bestrafen.

Bin auf Freitag gespannt, denke aber, dass alle im Kopf schon bei Weihnachten sind und das Gesetzt somit durchkommen wird.

Antwort auf Beitrag Nr.: 62.188.611 von indexhunter am 18.12.19 14:35:32

Die Befürchtung habe ich allerdings auch

Zitat von indexhunter: Bin auf Freitag gespannt, denke aber, dass alle im Kopf schon bei Weihnachten sind und das Gesetzt somit durchkommen wird.

Die Befürchtung habe ich allerdings auch

Inflation geht hoch,

Negativzins kommt,

da muss man das letzte schlupfloch für Deutsches Geld, nämlich flucht in Aktien auch noch verhindern.

der Deutsche Sparer wird nun alternativlos langsam pleite gehen.

Kraftstoff ab nächstes Jahr 1,76 /Super, Heizöl + 34 Cent zum angezeigten Preis.

Dafür aber 38 € weniger Strom pro jahr.

frage mich wann Wasser besteuert wird, die Kläranlagen pfeiffen jetzt schon aus dem letzen Loch

in Deutschland, und wenn nun die versprochenen 200 Millionen Afrikaner kommen.......

die wollen auch Duschen, Baden, Trinken, aufs Klo. jaaaaaa das wird lustig.

Negativzins kommt,

da muss man das letzte schlupfloch für Deutsches Geld, nämlich flucht in Aktien auch noch verhindern.

der Deutsche Sparer wird nun alternativlos langsam pleite gehen.

Kraftstoff ab nächstes Jahr 1,76 /Super, Heizöl + 34 Cent zum angezeigten Preis.

Dafür aber 38 € weniger Strom pro jahr.

frage mich wann Wasser besteuert wird, die Kläranlagen pfeiffen jetzt schon aus dem letzen Loch

in Deutschland, und wenn nun die versprochenen 200 Millionen Afrikaner kommen.......

die wollen auch Duschen, Baden, Trinken, aufs Klo. jaaaaaa das wird lustig.

gestern Abend ging mir durch den Kopf das man das Problem als Trader von Optionsscheinen ja umgehen könnte, wenn wikifolio richtig funktionieren würde.

Aber a) seit der US-Regulierung findet man kaum noch handelbare OS bei wikifolio und b) die 4 Emis bringen auch nicht die tolle Auswahl.

Aber mal angenommen das würde wiki mal endlich auf die Reihe bekommen.

Bei einem 100.000 Euro Depot kann man schnell mal -20.000 Verlust realisieren. Wenn morgen die Gesetztesreihe durchgewunken wird, dann darf ich aber nur maximal 10.000 Euro verrechnen.

soweit waren wir ja alle.

Nun genauso gut kann man die 100.000 in ein wikifolio stecken und dort wären -20.000 Euro ja auch -20.000 Euro aber weil man ja das Zertifikat nicht veräußert wäre es nur ein Buchverlust und kann schön weiter in seinem wikiofolio rumhandeln.

ok, man muss halt die wiki Fee und Performance Fee halt abdrücken was auch Rendite kostet aber zumindest wäre das Problem der Gesetzgebung schön umgangen.

Da sollte mal wikifolio dran denken, was sie da verpassen, wenn das ein anderer kluger Unternehmer mal so aufbaut.

mir grault es schon vor morgen, wenn das alles wirklich durch kommt.....

Aber a) seit der US-Regulierung findet man kaum noch handelbare OS bei wikifolio und b) die 4 Emis bringen auch nicht die tolle Auswahl.

Aber mal angenommen das würde wiki mal endlich auf die Reihe bekommen.

Bei einem 100.000 Euro Depot kann man schnell mal -20.000 Verlust realisieren. Wenn morgen die Gesetztesreihe durchgewunken wird, dann darf ich aber nur maximal 10.000 Euro verrechnen.

soweit waren wir ja alle.

Nun genauso gut kann man die 100.000 in ein wikifolio stecken und dort wären -20.000 Euro ja auch -20.000 Euro aber weil man ja das Zertifikat nicht veräußert wäre es nur ein Buchverlust und kann schön weiter in seinem wikiofolio rumhandeln.

ok, man muss halt die wiki Fee und Performance Fee halt abdrücken was auch Rendite kostet aber zumindest wäre das Problem der Gesetzgebung schön umgangen.

Da sollte mal wikifolio dran denken, was sie da verpassen, wenn das ein anderer kluger Unternehmer mal so aufbaut.

mir grault es schon vor morgen, wenn das alles wirklich durch kommt.....

Antwort auf Beitrag Nr.: 62.200.980 von Chris_M am 19.12.19 20:09:55Kommt ja auch noch darauf an ob Zertifikate auch unter "Termingeschäfte" laufen oder nicht.

Ein Knock Out mit begrenzter Laufzeit könnte man ja als solches verstehen.

Ein Knock Out mit begrenzter Laufzeit könnte man ja als solches verstehen.

Antwort auf Beitrag Nr.: 62.201.451 von indexhunter am 19.12.19 20:57:44

Nach dem Gesetzeswortlaut und dem Verständnis der Finanzverwaltung sind Knock-Out-Zertifikate und Optionsscheine in jedem Fall (auch) Termingeschäfte. Bisher war die Unterscheidung nicht so relevant, zukünftig wird es auch darum Streit geben.

Gruß

Taxadvisor

Zitat von indexhunter: Kommt ja auch noch darauf an ob Zertifikate auch unter "Termingeschäfte" laufen oder nicht.

Ein Knock Out mit begrenzter Laufzeit könnte man ja als solches verstehen.

Nach dem Gesetzeswortlaut und dem Verständnis der Finanzverwaltung sind Knock-Out-Zertifikate und Optionsscheine in jedem Fall (auch) Termingeschäfte. Bisher war die Unterscheidung nicht so relevant, zukünftig wird es auch darum Streit geben.

Gruß

Taxadvisor

Weiß jemand wann die Abstimmung heute sein wird.

@Taxadvisor Danke für die Info. Ich hatte es befürchtet.

@Taxadvisor Danke für die Info. Ich hatte es befürchtet.

Antwort auf Beitrag Nr.: 62.204.175 von indexhunter am 20.12.19 09:31:58

Freitag um 9.30 Uhr, im Abstand von meistens drei Wochen, tritt der Bundesrat zu seinen öffentlichen Plenarsitzungen zusammen.

Zitat von indexhunter: Weiß jemand wann die Abstimmung heute sein wird.

@Taxadvisor Danke für die Info. Ich hatte es befürchtet.

Freitag um 9.30 Uhr, im Abstand von meistens drei Wochen, tritt der Bundesrat zu seinen öffentlichen Plenarsitzungen zusammen.

Antwort auf Beitrag Nr.: 62.205.018 von breitlings am 20.12.19 11:08:25

Nicht nur für die, alle die anlegen sind betroffen, hier geht es um Enteignung im ganz großen Stiel. Das wird ein Massaker unter den Brokern

Zitat von breitlings: Es könnte eng werden für viele Teile des Geschäftsmodells bei Lang & Schwarz oder auch wikifolio.

Das Ende des Tradings durch neue Steuerregel?

https://www.wallstreet-online.de/diskussion/1317120-1-10/tra…

Nicht nur für die, alle die anlegen sind betroffen, hier geht es um Enteignung im ganz großen Stiel. Das wird ein Massaker unter den Brokern

Antwort auf Beitrag Nr.: 62.205.288 von User_X am 20.12.19 11:45:56Wo spackt nur noch, falscher Trade

Ich habe gerade mal geschaut welche Punkte da heute besprochen/beschlossen werden/sollen.

https://www.bundesrat.de/SharedDocs/TO/984/to-node.html

Ich habe aber nichts gefunden zum o.g. Thema.

Das einzige was ich gesehen haben war, das gegen einen Negativzins für Privatanleger gesprochen wird.

Habe ich da was übersehen??

https://www.bundesrat.de/SharedDocs/TO/984/to-node.html

Ich habe aber nichts gefunden zum o.g. Thema.

Das einzige was ich gesehen haben war, das gegen einen Negativzins für Privatanleger gesprochen wird.

Habe ich da was übersehen??

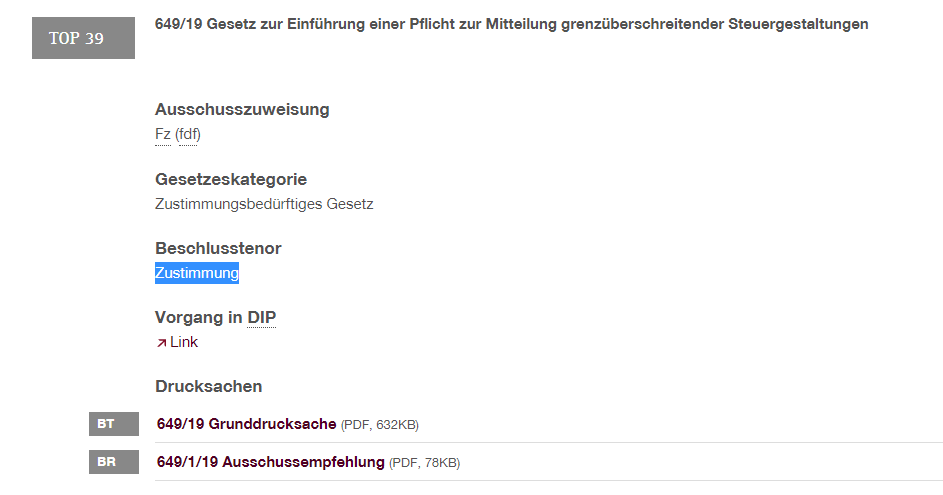

Antwort auf Beitrag Nr.: 62.205.666 von Chris_M am 20.12.19 12:36:10Findest Du unter Top39

hier das pdf Dokument.

https://www.bundesrat.de/SharedDocs/drucksachen/2019/0601-07…

Der Passus befindet sich auf Seit 17 des pdf

hier das pdf Dokument.

https://www.bundesrat.de/SharedDocs/drucksachen/2019/0601-07…

Der Passus befindet sich auf Seit 17 des pdf

Antwort auf Beitrag Nr.: 62.206.020 von indexhunter am 20.12.19 13:16:40Aber man muss schon sagen, da haben sich die Sozis alle Mühe gegebn, dass richtig schön zu verstecken. Und dann noch kurz vor Weihnachten. Ich wette, dass haben 95% aller Aktuere an der Börse nicht auf dem Schirm.

Danke Mutti + CDU für eure Feigheit!

Danke Mutti + CDU für eure Feigheit!

Ohne Details alles spekulativ, aber wir

wissen:

die „Mietpreisbremse“ hat die Mieten nicht gebremst

die Erhöhung der Grunderwerbsteuer den Immobilienhandel nicht eingebremst

in Frankreich und Italien und vor allem in UK (stamp duty) findet werktäglich ein ganz flotter Handel in Wertpapieren statt

die „desaströse“ Aktiensteuer vor Augen kauft Herr Timm Aktien von BFV und T2G

Kopf hoch, Augen auf und mit Vernunft und Logik gg Angst und Panik!

wissen:

die „Mietpreisbremse“ hat die Mieten nicht gebremst

die Erhöhung der Grunderwerbsteuer den Immobilienhandel nicht eingebremst

in Frankreich und Italien und vor allem in UK (stamp duty) findet werktäglich ein ganz flotter Handel in Wertpapieren statt

die „desaströse“ Aktiensteuer vor Augen kauft Herr Timm Aktien von BFV und T2G

Kopf hoch, Augen auf und mit Vernunft und Logik gg Angst und Panik!

Antwort auf Beitrag Nr.: 62.206.083 von DAX7003 am 20.12.19 13:21:19In Frankreich sind die Umsätze bei Aktien massiv zurückgegangen.

In UK wurden deshalb CFDs erfunden. Das einzige was London gut kann ist FX. Das wars. Kein Mensch handelt Aktien aus UK.

Aber Du hast Recht, warten wir es ab. Ich weiß was ich mache und entsprechend bleibe ich dabei, der Kleinsparer wird es zahlen. Wie immer.

In UK wurden deshalb CFDs erfunden. Das einzige was London gut kann ist FX. Das wars. Kein Mensch handelt Aktien aus UK.

Aber Du hast Recht, warten wir es ab. Ich weiß was ich mache und entsprechend bleibe ich dabei, der Kleinsparer wird es zahlen. Wie immer.

Antwort auf Beitrag Nr.: 62.205.345 von User_X am 20.12.19 11:53:22https://www.tagesschau.de/europawahl/parteien_und_programme/…

Nicht die AfD, sondern die FDP bezieht hier klar Stellung

Nicht die AfD, sondern die FDP bezieht hier klar Stellung

Antwort auf Beitrag Nr.: 62.206.020 von indexhunter am 20.12.19 13:16:40

mich stört "dürfen nur mit" ... ist das gleichzusetzen mit maximal?

Bei dürfen ist das ja wie mit der roten Ampel wo ich ja auch nicht drüber fahren darf...

Da steigt man als 0815 Bürger nicht durch und sicher auch kein Politiker. Taxadvisor wird dazu sicher mehr sagen können in Umgangssprache.

Ist das eigentlich so durchgegangen?

Wie es aussieht kannst Verluste über 10.000 Euro auch nicht ins Folgejahr überschreiben aarrgghh ich könnte 🤢 und kaum eine Sau interessiert sich dafür was die in Berlin machen

Zitat von indexhunter: Findest Du unter Top39

hier das pdf Dokument.

https://www.bundesrat.de/SharedDocs/drucksachen/2019/0601-07…

Der Passus befindet sich auf Seit 17 des pdf

mich stört "dürfen nur mit" ... ist das gleichzusetzen mit maximal?

Bei dürfen ist das ja wie mit der roten Ampel wo ich ja auch nicht drüber fahren darf...

Da steigt man als 0815 Bürger nicht durch und sicher auch kein Politiker. Taxadvisor wird dazu sicher mehr sagen können in Umgangssprache.

Ist das eigentlich so durchgegangen?

Wie es aussieht kannst Verluste über 10.000 Euro auch nicht ins Folgejahr überschreiben aarrgghh ich könnte 🤢 und kaum eine Sau interessiert sich dafür was die in Berlin machen

Ich weiss nicht, ob Euch in Deutschland dieser Aspekt helfen koennte. In Frankreich muss ein unabhaengiger Trader, der Trading als einzige Berufstaetigkeit betreibt, so wie ich in einschlaegigen Blogs erfahren habe, eine Firma dafuer haben. Gilt die Gesetzesaenderung in Deutschland auch fuer entsprechende Geschaefte in einem Firmenmantel oder bezieht sich das nur auf die private Einkommensteuer? Dann koenntet ihr eine kleine Firma gruenden und die Geschaefte wie bisher darin taetigen sofern die Broker ueberleben.

Antwort auf Beitrag Nr.: 62.207.136 von El_Matador am 20.12.19 15:23:37

ja das gilt nur für EStG ... müsste man ne GmbH gründen (wurde m.M.n. schon erwähnt hier im Thread)

Zitat von El_Matador: Ich weiss nicht, ob Euch in Deutschland dieser Aspekt helfen koennte. In Frankreich muss ein unabhaengiger Trader, der Trading als einzige Berufstaetigkeit betreibt, so wie ich in einschlaegigen Blogs erfahren habe, eine Firma dafuer haben. Gilt die Gesetzesaenderung in Deutschland auch fuer entsprechende Geschaefte in einem Firmenmantel oder bezieht sich das nur auf die private Einkommensteuer? Dann koenntet ihr eine kleine Firma gruenden und die Geschaefte wie bisher darin taetigen sofern die Broker ueberleben.

ja das gilt nur für EStG ... müsste man ne GmbH gründen (wurde m.M.n. schon erwähnt hier im Thread)

Antwort auf Beitrag Nr.: 62.207.136 von El_Matador am 20.12.19 15:23:37Das wäre für die meisten Retailer schon deshalb keine Alternative, weil Sie sich bei den ganzen Datenfeeds als Professionals einstufen lassen müssten. Die Bescheinigung der Broker muss ja auf den Firmennamen laufen. Das sind so herbe Aufschläge zum Teil, dass muss man dann auch erst einmal reinspielen.

Nö, es bleibt dabei. Der Futurhandel ist für Retailer damit erledigt. Ich schätze mal locker übern Daumen, dass das Volumen im Derivatetrading (Optionsscheine, Discounter etc.) damit um ca. 2/3 einbrechen wird. Am Ende wird es nur noch 3 oder 4 Emittenten geben. Richtig eng wird es für Broker wie Flatex und Co.

Was halt noch ein weitere Hürde für den Privaten sein wird, ist, dass es natürlich mental dann noch schwerer wird sich von Verliererpositionen zu trennen. Bie Aktien: nö ich verkaufe nicht, dann zahle ich ja 2 oder 3x Steuern. Wie man bei abstürzenden Aktie wie Daimler, Conti, Deutsche Bank und Pro Sieben, Thyssen Krupp in den Foren sehen konnte, haben die meisten Amateure schon genügend Schwierigkeiten sich von Verlustposiitionen zu trennen.

Aus der mentalen Ecke gesehen, hat hier der Gesetztgeber dem Kleinanleger noch zusätzliche Barrieren gebaut. Aber Hauptsache die Sozis haben ihr Feindbild bedient.

Hautpsache das Sparbuch stimmt.

Deutschland ist -manchmal- ein richtiges Kleinbürgerland.

Nö, es bleibt dabei. Der Futurhandel ist für Retailer damit erledigt. Ich schätze mal locker übern Daumen, dass das Volumen im Derivatetrading (Optionsscheine, Discounter etc.) damit um ca. 2/3 einbrechen wird. Am Ende wird es nur noch 3 oder 4 Emittenten geben. Richtig eng wird es für Broker wie Flatex und Co.

Was halt noch ein weitere Hürde für den Privaten sein wird, ist, dass es natürlich mental dann noch schwerer wird sich von Verliererpositionen zu trennen. Bie Aktien: nö ich verkaufe nicht, dann zahle ich ja 2 oder 3x Steuern. Wie man bei abstürzenden Aktie wie Daimler, Conti, Deutsche Bank und Pro Sieben, Thyssen Krupp in den Foren sehen konnte, haben die meisten Amateure schon genügend Schwierigkeiten sich von Verlustposiitionen zu trennen.

Aus der mentalen Ecke gesehen, hat hier der Gesetztgeber dem Kleinanleger noch zusätzliche Barrieren gebaut. Aber Hauptsache die Sozis haben ihr Feindbild bedient.

Hautpsache das Sparbuch stimmt.

Deutschland ist -manchmal- ein richtiges Kleinbürgerland.

Würde das eigentlich auch auf FOREX Handel greifen. (ich meine keine Futures auf Währungen) sondern lediglich auf die Preisgewinne/-verluste.

und bei haltedauer von über 1 Jahr sind Gewinne aus Währungen ja steuerfrei.

@indexhunter ist das Gesetzt durch? Ich habe jetzt noch nicht weiter nachgeschaut (soll doch erst ab 2021 greifen wenn ich mich recht erinnere)

und bei haltedauer von über 1 Jahr sind Gewinne aus Währungen ja steuerfrei.

@indexhunter ist das Gesetzt durch? Ich habe jetzt noch nicht weiter nachgeschaut (soll doch erst ab 2021 greifen wenn ich mich recht erinnere)

Antwort auf Beitrag Nr.: 62.207.673 von Chris_M am 20.12.19 16:20:56Kein Ahnung.

Wir werden es für genug erfahren.

Jetzt ist erst einmal Weihnachten. Kiste aus. Feierabend.

Wir werden es für genug erfahren.

Jetzt ist erst einmal Weihnachten. Kiste aus. Feierabend.

Antwort auf Beitrag Nr.: 62.207.934 von indexhunter am 20.12.19 16:47:28

Ich habe es nach dem letzten Post noch gefunden:

Wobei es sich ja um einen Entwurf handelt...

und genau, es wird bestimmt noch Wellen schlagen ... es muss nur medial werden ... wäre doch was für Rezo auf YouTube was XD

Zitat von indexhunter: Kein Ahnung.

Wir werden es für genug erfahren.

Jetzt ist erst einmal Weihnachten. Kiste aus. Feierabend.

Ich habe es nach dem letzten Post noch gefunden:

Wobei es sich ja um einen Entwurf handelt...

und genau, es wird bestimmt noch Wellen schlagen ... es muss nur medial werden ... wäre doch was für Rezo auf YouTube was XD

Antwort auf Beitrag Nr.: 62.207.970 von Chris_M am 20.12.19 16:52:55

Zitat von Chris_M:Zitat von indexhunter: Wobei es sich ja um einen Entwurf handelt...

Was meinst du mit Entwurf. Der Bundesrat hat zugestimmt. Um die Regelung jetzt wieder aus der Welt zu schaffen, bedarf es einer Gesetzesänderung, die erst wieder das übliche Gesetzgebungsverfahren durchlaufen muss.

Antwort auf Beitrag Nr.: 62.207.970 von Chris_M am 20.12.19 16:52:55Ok, doch noch mal Kiste an.

dann oute ich mich mal als jemand, der nicht ganz so bewandt in Gesetzgebunsgverfahren ist.

Ich dachte immer: Bundestag bringt Gesetzänderung ein, Bundestag beschließt Gesetzänderung und Bundesrat muss dieer Ännderung zustimmen. Das war es dann. Gesetz triit in Kraft.

Entsprechend habe ich das so verstanden, dass das Ding nun durch ist und nicht über ein Entwurf abgestimmt wurde.

dann oute ich mich mal als jemand, der nicht ganz so bewandt in Gesetzgebunsgverfahren ist.

Ich dachte immer: Bundestag bringt Gesetzänderung ein, Bundestag beschließt Gesetzänderung und Bundesrat muss dieer Ännderung zustimmen. Das war es dann. Gesetz triit in Kraft.

Entsprechend habe ich das so verstanden, dass das Ding nun durch ist und nicht über ein Entwurf abgestimmt wurde.

Antwort auf Beitrag Nr.: 62.207.970 von Chris_M am 20.12.19 16:52:55

Was meinst du mit Entwurf. Der Bundesrat hat zugestimmt. Um die Regelung jetzt wieder aus der Welt zu schaffen, bedarf es einer Gesetzesänderung, die erst wieder das übliche Gesetzgebungsverfahren durchlaufen muss.

Zitat von Chris_M: Wobei es sich ja um einen Entwurf handelt...

Was meinst du mit Entwurf. Der Bundesrat hat zugestimmt. Um die Regelung jetzt wieder aus der Welt zu schaffen, bedarf es einer Gesetzesänderung, die erst wieder das übliche Gesetzgebungsverfahren durchlaufen muss.

Antwort auf Beitrag Nr.: 62.208.204 von MakeCashNotWar am 20.12.19 17:16:22

ok du scheinst dich ja besser auszukennen als indexhunter und ich zusammen.

- Ein Gesetzentwurf der Bundesregierung geht zunächst zur Stellungnahme an den Bundesrat, dann zurück zur Bundesregierung, die eine Gegenäußerung verfassen kann. Daraufhin bringt die Bundesregierung den Entwurf in den Bundestag ein.

- Ein Gesetzentwurf des Bundesrates ist dem Bundestag durch die Bundesregierung zuzuleiten. Sie soll hierbei ihre Auffassung darlegen (Art. 76 Abs. 3 Satz 2 GG).

- Ein Gesetzentwurf aus der Mitte des Bundestages wird direkt im Parlament behandelt.

....

Und es gibt, wie oben zu sehen ist, vom BR eine Ausschlussempfehlung (die ist wischiwaschie)

...

und ja du meinst sicher das "Hauptverfahren im Bundestag gem Art. 77 Absatz 1 Satz 1 GG bestimmt, dass Gesetze durch den Bundestag beschlossen werden.

und dann gibt es Lesungen

Erste Lesung

In der ersten Lesung kommt es zur Debatte über die Grundzüge des Entwurfs.

und ich meine das wir akt. da stehen.

In der zweiten Lesung, der die Drucksache „Beschlussempfehlung und Bericht“ zugrundegelegt wird, berichten die Abgeordneten über ihre Beratungen.

Am Ende der Dritten Lesung kommt es zur Schlussabstimmung. Damit das Gesetz zustande kommt, muss der Bundestag dieses grundsätzlich gemäß Art. 42 Absatz 2 Satz 1 GG mit einfacher Mehrheit beschließen.

und du meinst, das es heute die Schlussabstimmung.

Falls ein Parlamentarier ist er herzlich eingeladen mit zu diskutieren

Zitat von MakeCashNotWar:Zitat von Chris_M: Wobei es sich ja um einen Entwurf handelt...

Was meinst du mit Entwurf. Der Bundesrat hat zugestimmt. Um die Regelung jetzt wieder aus der Welt zu schaffen, bedarf es einer Gesetzesänderung, die erst wieder das übliche Gesetzgebungsverfahren durchlaufen muss.

ok du scheinst dich ja besser auszukennen als indexhunter und ich zusammen.

- Ein Gesetzentwurf der Bundesregierung geht zunächst zur Stellungnahme an den Bundesrat, dann zurück zur Bundesregierung, die eine Gegenäußerung verfassen kann. Daraufhin bringt die Bundesregierung den Entwurf in den Bundestag ein.

- Ein Gesetzentwurf des Bundesrates ist dem Bundestag durch die Bundesregierung zuzuleiten. Sie soll hierbei ihre Auffassung darlegen (Art. 76 Abs. 3 Satz 2 GG).

- Ein Gesetzentwurf aus der Mitte des Bundestages wird direkt im Parlament behandelt.

....

Und es gibt, wie oben zu sehen ist, vom BR eine Ausschlussempfehlung (die ist wischiwaschie)

...

und ja du meinst sicher das "Hauptverfahren im Bundestag gem Art. 77 Absatz 1 Satz 1 GG bestimmt, dass Gesetze durch den Bundestag beschlossen werden.

und dann gibt es Lesungen

Erste Lesung

In der ersten Lesung kommt es zur Debatte über die Grundzüge des Entwurfs.

und ich meine das wir akt. da stehen.

In der zweiten Lesung, der die Drucksache „Beschlussempfehlung und Bericht“ zugrundegelegt wird, berichten die Abgeordneten über ihre Beratungen.

Am Ende der Dritten Lesung kommt es zur Schlussabstimmung. Damit das Gesetz zustande kommt, muss der Bundestag dieses grundsätzlich gemäß Art. 42 Absatz 2 Satz 1 GG mit einfacher Mehrheit beschließen.

und du meinst, das es heute die Schlussabstimmung.

Falls ein Parlamentarier ist er herzlich eingeladen mit zu diskutieren

Antwort auf Beitrag Nr.: 62.208.504 von Chris_M am 20.12.19 17:45:24Virtuell haben wir längst RotRotGrün. Die CDU ist eine Lachnummer. Es wird aber alles noch viel schlimmer kommen. Es gab in de DDR keinen Börsenhandel und die Internierungslager waren bereits geplant.

Antwort auf Beitrag Nr.: 62.208.558 von startvestor am 20.12.19 17:50:35

oh JP und FDJ und der AluDollar ... XD

genau der Kommunismus fehlt uns noch ... keine Marken und alles im Einheitslook ... und grün 🤢 ...

Zitat von startvestor: Virtuell haben wir längst RotRotGrün. Die CDU ist eine Lachnummer. Es wird aber alles noch viel schlimmer kommen. Es gab in de DDR keinen Börsenhandel und die Internierungslager waren bereits geplant.

oh JP und FDJ und der AluDollar ... XD

genau der Kommunismus fehlt uns noch ... keine Marken und alles im Einheitslook ... und grün 🤢 ...

Antwort auf Beitrag Nr.: 62.208.504 von Chris_M am 20.12.19 17:45:24

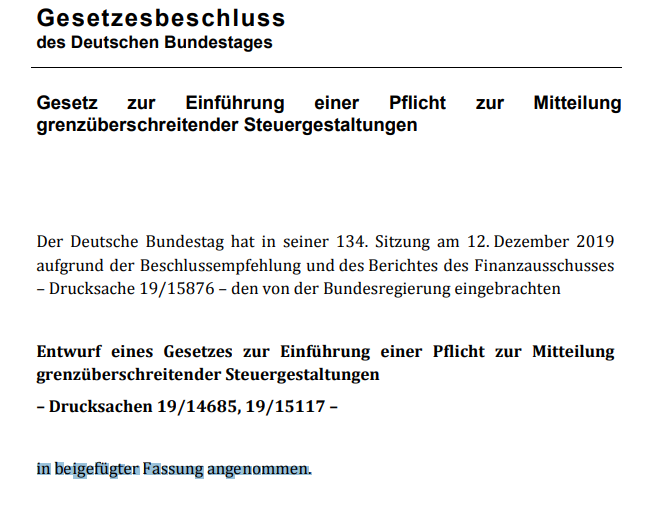

Nein, das war nicht die Schlussabstimmung im Bundestag. Diese Schlussabstimmung war bereits am Donnerstag, dem 12.12.2019.

Das "Gesetzes zur Einführung einer Pflicht zur Mitteilung grenzüberschreitender Steuergestaltungen" tritt am 01.01.2020 in Kraft laut Artikel 10.

Für Verluste aus Termingeschäften gibt es darin eine spezielle Anwendungsvorschrift.

Zitat von Chris_M: und du meinst, das es heute die Schlussabstimmung.

Nein, das war nicht die Schlussabstimmung im Bundestag. Diese Schlussabstimmung war bereits am Donnerstag, dem 12.12.2019.

Das "Gesetzes zur Einführung einer Pflicht zur Mitteilung grenzüberschreitender Steuergestaltungen" tritt am 01.01.2020 in Kraft laut Artikel 10.

Für Verluste aus Termingeschäften gibt es darin eine spezielle Anwendungsvorschrift.

Ich habe eben noch mal etwas recherchiert. Ich merke bei dem Thema, dass ich echt Probleme habe, die Gesetztesentwürfe richtig zu deuten.

@Taxadvisor

In diesem Artikel ist angemerkt, dass es sich bei der Limitierung in Höhe von 10.000 ausschließlich auf die Verluste bei Totalverlust handelt:

https://www.faz.net/aktuell/finanzen/meine-finanzen/steuern-…

Das würde bedeutet, dass -nicht wie im 1. Posting angenommen- nur Verluste begrenzt angesetzt werden, wenn der Terminkontrakt wertlos verfällt. Im Futurehandel gibt es ja bei Kontraktverfall ein Settlement und entsprechend kann es hier einen Totalverlust geben.

Stillhalter bei Optionen haben allerdings diese Problematik.

@Taxadvisor

In diesem Artikel ist angemerkt, dass es sich bei der Limitierung in Höhe von 10.000 ausschließlich auf die Verluste bei Totalverlust handelt:

https://www.faz.net/aktuell/finanzen/meine-finanzen/steuern-…

Das würde bedeutet, dass -nicht wie im 1. Posting angenommen- nur Verluste begrenzt angesetzt werden, wenn der Terminkontrakt wertlos verfällt. Im Futurehandel gibt es ja bei Kontraktverfall ein Settlement und entsprechend kann es hier einen Totalverlust geben.

Stillhalter bei Optionen haben allerdings diese Problematik.

Antwort auf Beitrag Nr.: 62.209.038 von indexhunter am 20.12.19 18:46:29

kann es hier keinen Totalverlust geben.

Zitat von indexhunter: I kann es hier einen Totalverlust geben..

kann es hier keinen Totalverlust geben.

Antwort auf Beitrag Nr.: 62.209.038 von indexhunter am 20.12.19 18:46:29

Es empfiehlt sich, die Originalquelle zu lesen ;-)))

Es gibt die Änderung bei den Termingeschäften und zusätzlich die Änderung mit den Totalverlusten. Bei beiden ist die EUR 10.000 verbaut.

Gruß

Taxadvisor

Zitat von indexhunter: Ich habe eben noch mal etwas recherchiert. Ich merke bei dem Thema, dass ich echt Probleme habe, die Gesetztesentwürfe richtig zu deuten.

@Taxadvisor

In diesem Artikel ist angemerkt, dass es sich bei der Limitierung in Höhe von 10.000 ausschließlich auf die Verluste bei Totalverlust handelt:

https://www.faz.net/aktuell/finanzen/meine-finanzen/steuern-…

Das würde bedeutet, dass -nicht wie im 1. Posting angenommen- nur Verluste begrenzt angesetzt werden, wenn der Terminkontrakt wertlos verfällt. Im Futurehandel gibt es ja bei Kontraktverfall ein Settlement und entsprechend kann es hier einen Totalverlust geben.

Stillhalter bei Optionen haben allerdings diese Problematik.

Es empfiehlt sich, die Originalquelle zu lesen ;-)))

Es gibt die Änderung bei den Termingeschäften und zusätzlich die Änderung mit den Totalverlusten. Bei beiden ist die EUR 10.000 verbaut.

Gruß

Taxadvisor

Antwort auf Beitrag Nr.: 62.209.185 von Taxadvisor am 20.12.19 19:00:29Offenbar wollte die SPD jegliche solcher Verluste "aus dem System" nehmen und die CDU hat 10.000 Euro "erkämpft".

Man darf sich also zukünftig nur noch jeweils 10.000 Euro solcher Verluste je Jahr leisten, sonst erhöht sich der faktische Steuersatz bis in den Irrsinn. Das macht Optionen und Futures wirklich unglaublich schwierig. Wer schaffts denn, derart Verluste zu minimieren, wenn er groß im Geschäft ist.

Es geht ja um Termingeschäfte. Wenn dazu aber steuerlich auch alle darauf gebauten Derivate wie Optionsscheine usw. gehören, betriffts schon sehr viele Leute.

https://www.smartsteuer.de/online/lexikon/t/termingeschaefte…

Ist m.E. klar verfassungwidrig, aber das wird ja locker 10 Jahre verschleppt werden, da sitzen wir längst alle in den Entnazifizierungslagern, weil wir die GRÜNEN nicht ausreichend unterstützt haben. I´ m so sorry.

Man darf sich also zukünftig nur noch jeweils 10.000 Euro solcher Verluste je Jahr leisten, sonst erhöht sich der faktische Steuersatz bis in den Irrsinn. Das macht Optionen und Futures wirklich unglaublich schwierig. Wer schaffts denn, derart Verluste zu minimieren, wenn er groß im Geschäft ist.

Es geht ja um Termingeschäfte. Wenn dazu aber steuerlich auch alle darauf gebauten Derivate wie Optionsscheine usw. gehören, betriffts schon sehr viele Leute.

https://www.smartsteuer.de/online/lexikon/t/termingeschaefte…

Ist m.E. klar verfassungwidrig, aber das wird ja locker 10 Jahre verschleppt werden, da sitzen wir längst alle in den Entnazifizierungslagern, weil wir die GRÜNEN nicht ausreichend unterstützt haben. I´ m so sorry.

Antwort auf Beitrag Nr.: 62.209.458 von startvestor am 20.12.19 19:43:24

nur 10 Jahre veranschlagst du?

Die Schaumweinsteuer wurde 1902 vom Reichstag zur Finanzierung der kaiserlichen Kriegsflotte eingeführt

und anscheinend finanzieren wir mit jeder Flasche Schaumwein weiterhin die kaiserlichen Kriegsflotte und das ist schon über 100 Jahre her und unsere Urenkel werde die auch noch zahlen

Zitat von startvestor: Ist m.E. klar verfassungwidrig, aber das wird ja locker 10 Jahre verschleppt werden, da sitzen wir längst alle in den Entnazifizierungslagern, weil wir die GRÜNEN nicht ausreichend unterstützt haben. I´ m so sorry.

nur 10 Jahre veranschlagst du?

Die Schaumweinsteuer wurde 1902 vom Reichstag zur Finanzierung der kaiserlichen Kriegsflotte eingeführt

und anscheinend finanzieren wir mit jeder Flasche Schaumwein weiterhin die kaiserlichen Kriegsflotte und das ist schon über 100 Jahre her und unsere Urenkel werde die auch noch zahlen

Antwort auf Beitrag Nr.: 62.209.500 von Chris_M am 20.12.19 19:51:13Ist verabschiedet worden:

Gesetz zur Einführung einer Pflicht zur Mitteilung grenzüberschreitender Steuergestaltungen

Der Bundesrat hat in seiner 984. Sitzung am 20. Dezember 2019 beschlossen, dem vom Deutschen Bundestag am 12. Dezember 2019 verabschiedeten Gesetz gemäß Artikel 108 Absatz 4 des Grundgesetzes zuzustimmen

Gruß

Taxadvisor

Gesetz zur Einführung einer Pflicht zur Mitteilung grenzüberschreitender Steuergestaltungen

Der Bundesrat hat in seiner 984. Sitzung am 20. Dezember 2019 beschlossen, dem vom Deutschen Bundestag am 12. Dezember 2019 verabschiedeten Gesetz gemäß Artikel 108 Absatz 4 des Grundgesetzes zuzustimmen

Gruß

Taxadvisor

Antwort auf Beitrag Nr.: 62.209.521 von Taxadvisor am 20.12.19 19:53:29Es wäre ehrlicher gewesen, Derivate zu verbieten. Das was wir hier sehen ist ein Taschenspielertrick. Mal schauen, ob Scholz auch seine 0,2% Aktiensteuer durchdrückt. Er meinte ja, eigentlich wären 19% angemessen (Mehrwertsteuer).

Goldverbot ist soweit auch nicht mehr weg, siehe verbleibende Anonymitätsgrenze von 2000 Euro. Beim Bargeld läufts ja ähnlich.

Dazu dann bald das Anti-Nazigesetz. Sind wir nicht alle ein bißchen Nazi? Wir müssen entnazifiziert werden. Die ersten stehen wahrscheinlich schon freudig bereit, wollen rein werden.

Muss man zu solch einem Staat eigentlich loyal sein?

Goldverbot ist soweit auch nicht mehr weg, siehe verbleibende Anonymitätsgrenze von 2000 Euro. Beim Bargeld läufts ja ähnlich.

Dazu dann bald das Anti-Nazigesetz. Sind wir nicht alle ein bißchen Nazi? Wir müssen entnazifiziert werden. Die ersten stehen wahrscheinlich schon freudig bereit, wollen rein werden.

Muss man zu solch einem Staat eigentlich loyal sein?

Das Thema läßt mich nicht in Ruhe und ich habe was überlegt (für die BigBoys mit Futures etc. wohl nicht geeignet)

Mein Optionsscheine kann ich an zwei Händen abzählen. D.h. 10 Positionen habe ich maximal und jede von denen kann einen Verlust von -10k mit sich ziehen.

So und bis jetzt nutze ich für meine Optionsscheingeschäfte einen Broker (um die Geschäfte von einem Depot aus abzuwickeln)

parallel habe ich noch andere Broker die ich bis jetzt nur für Aktienpositionen verwende.

Aber mal einfach gedacht, wenn ich 10 dt. Broker habe und bei jeden Broker jeweils eine Position i.H.v. 10k vorhanden ist, so sieht doch der Broker auch nur "oh der Kunde hat die maximalen -10k im Bereich Termingeschäfte gemacht"