Timburgs Langfristdepot - Start 2012 - 500 Beiträge pro Seite (Seite 72)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 14.05.24 22:21:23 von

neuester Beitrag 14.05.24 22:21:23 von

Beiträge: 56.797

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 170

Gesamt: 7.786.102

Gesamt: 7.786.102

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

39.546,79

PKT

+0,31 %

+122,95 PKT

Letzter Kurs 14.05.24 TTMzero (USD)

Neuigkeiten

14.05.24 · wallstreetONLINE Redaktion |

14.05.24 · dpa-AFX |

14.05.24 · Redaktion dts |

14.05.24 · dpa-AFX |

Earnings Season: Home Depot: Schwäche der US-Verbraucher setzt sich fort

Earnings Season: Home Depot: Schwäche der US-Verbraucher setzt sich fort

Antwort auf Beitrag Nr.: 59.683.380 von linkshaender am 22.01.19 13:08:18ja solide aber mit Reduzierung des Ausblicks wie bei ca. 80% der bisher vorlegenden Unternehmen in q4. KGV von 16 mit reduzierenden Ausblick. billig jedenfalls nicht. die entscheidenden zahlen von heute werde jene von United Tecnologies werden welche ein Indikation für alle Branchen darstellt.

Totaler Einbruch im immosektor. US Verkauf bestehender Häuser -6% im Dezember. Da brodelt es schon heftig.

@Linkshaender

im Gegensatz zu Henkel fällt die Reaktion bei JNJ ja wirklich harmlos aus. Hätte mich auch erstaunt, denn der Trend beim Ergebnis ist nach wie vor intakt. Und bei einem EPS von 8,50 haben wir ein KGV von knapp 15 - also von teuer will ich am Achensee in diesem Fall nichts hören.

@Peterhuber

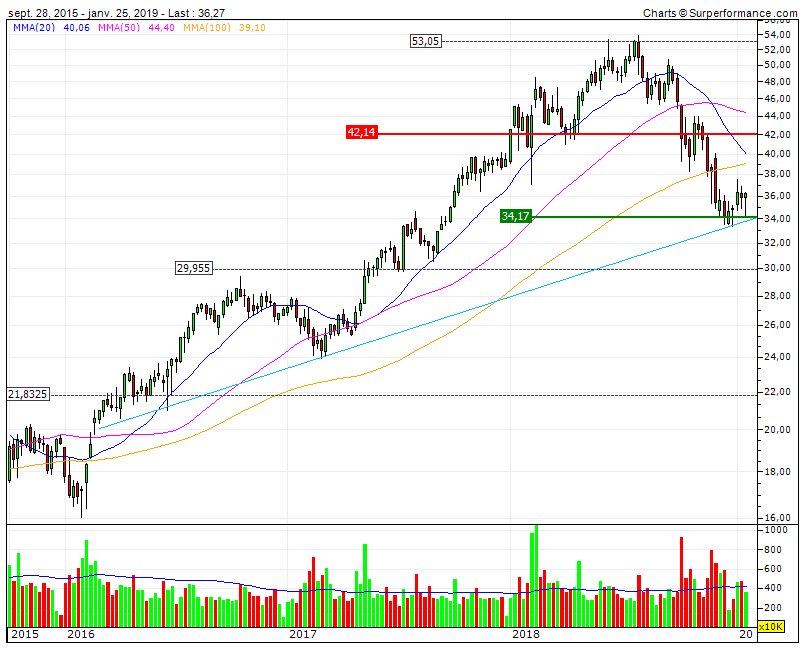

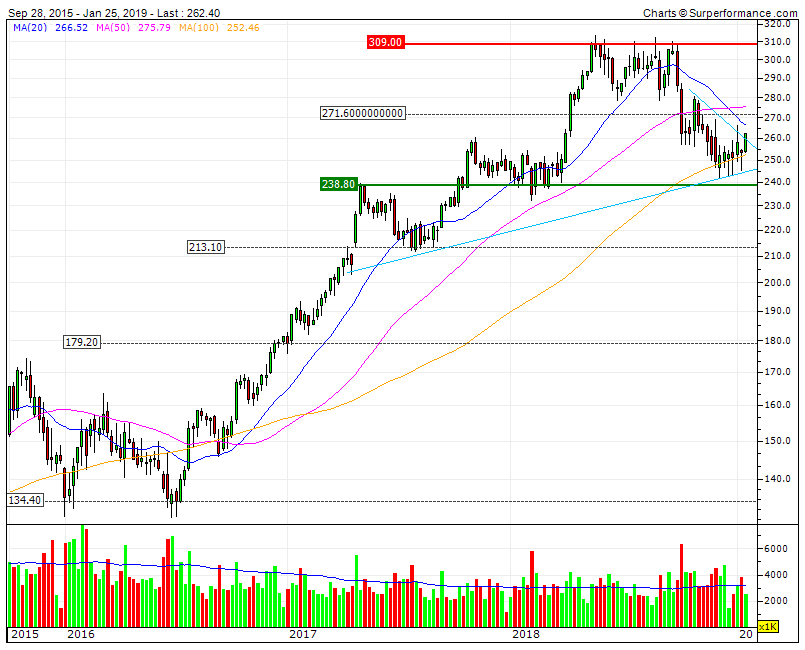

kann mir vorstellen dass wir - mit unserem wirklich langfristigen Horizont - Dir (als wahrscheinlich eher kurzfristig orientiertem Anleger) schon bissle komisch vorkommen. Da geht man schon auch mal paar Jahre durchs Tal der Tränen bis wieder bessere Stimmung zu einem Wert aufkommt. Ist auch nicht immer leicht - siehe meine neulichen Bemerkungen zu Henkel - aber ich bin einfach überzeugt dass ich persönlich so besser fahre als mit Timing. Ich schau mir da immer den Langfristchart an:

Da geht man schon auch mal paar Jahre durchs Tal der Tränen bis wieder bessere Stimmung zu einem Wert aufkommt. Ist auch nicht immer leicht - siehe meine neulichen Bemerkungen zu Henkel - aber ich bin einfach überzeugt dass ich persönlich so besser fahre als mit Timing. Ich schau mir da immer den Langfristchart an:

Man sieht - waren im Laufe der Jahre immer solche Zacken nach unten, der LURO-Chart ist aber intakt geblieben.

Apropos LURO - hat jemand unseren Ulf gesehn?? Ist mir nämlich aufgefallen dass er auch beim Contest nicht mitgemacht hat. Komisch.

Komisch.

@Gast77

Investival hat das ja schon etwas zurechtgerückt - kann hier nun wirklich keinen home bias erkennen. Wobei ich selber mich schon ab und zu in wohlklingende Namen verliebe. Auch wenn das nicht unbedingt deutsche sein müssen. Siehe meine Altria - eine wirklich alte Liebe, die mich schon länger ziemlich ärgert. Hab das Malheur mit Juul ja kommen sehn - warum sah man das nicht als Vorstand von Altria ??? Wirklich sich unnötig für teures Geld ein neues Problem aufgehalst. Chart schaut mittlerweile auch richtig übel aus - da braucht man schon starke Nerven um durchzuhalten. Aber zumindestens hab ich mich die letzten 2-3 Jahre nicht von vermeintlich günstigen Nachkaufkursen verleiten lassen. Bin aber echt gespannt ob hier die Stimmung mal drehn wird.

Schönen Feierabend @all

Timburg

im Gegensatz zu Henkel fällt die Reaktion bei JNJ ja wirklich harmlos aus. Hätte mich auch erstaunt, denn der Trend beim Ergebnis ist nach wie vor intakt. Und bei einem EPS von 8,50 haben wir ein KGV von knapp 15 - also von teuer will ich am Achensee in diesem Fall nichts hören.

@Peterhuber

kann mir vorstellen dass wir - mit unserem wirklich langfristigen Horizont - Dir (als wahrscheinlich eher kurzfristig orientiertem Anleger) schon bissle komisch vorkommen.

Da geht man schon auch mal paar Jahre durchs Tal der Tränen bis wieder bessere Stimmung zu einem Wert aufkommt. Ist auch nicht immer leicht - siehe meine neulichen Bemerkungen zu Henkel - aber ich bin einfach überzeugt dass ich persönlich so besser fahre als mit Timing. Ich schau mir da immer den Langfristchart an:

Da geht man schon auch mal paar Jahre durchs Tal der Tränen bis wieder bessere Stimmung zu einem Wert aufkommt. Ist auch nicht immer leicht - siehe meine neulichen Bemerkungen zu Henkel - aber ich bin einfach überzeugt dass ich persönlich so besser fahre als mit Timing. Ich schau mir da immer den Langfristchart an:Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Man sieht - waren im Laufe der Jahre immer solche Zacken nach unten, der LURO-Chart ist aber intakt geblieben.

Apropos LURO - hat jemand unseren Ulf gesehn?? Ist mir nämlich aufgefallen dass er auch beim Contest nicht mitgemacht hat.

Komisch.

Komisch. @Gast77

Investival hat das ja schon etwas zurechtgerückt - kann hier nun wirklich keinen home bias erkennen. Wobei ich selber mich schon ab und zu in wohlklingende Namen verliebe. Auch wenn das nicht unbedingt deutsche sein müssen. Siehe meine Altria - eine wirklich alte Liebe, die mich schon länger ziemlich ärgert. Hab das Malheur mit Juul ja kommen sehn - warum sah man das nicht als Vorstand von Altria ??? Wirklich sich unnötig für teures Geld ein neues Problem aufgehalst. Chart schaut mittlerweile auch richtig übel aus - da braucht man schon starke Nerven um durchzuhalten. Aber zumindestens hab ich mich die letzten 2-3 Jahre nicht von vermeintlich günstigen Nachkaufkursen verleiten lassen. Bin aber echt gespannt ob hier die Stimmung mal drehn wird.

Schönen Feierabend @all

Timburg

Antwort auf Beitrag Nr.: 59.685.768 von Timburg am 22.01.19 17:15:02Ja, die letzten 10 Jahre werden in die bullengeschichte aufgrund der QE Verfälschungen und der Aktienrückkäufe eingehen. 1998 - 2010 waren ja nicht so glorreiche Jahre. Jetzt ändert sich die Lage drastisch. Statt easing gibt es tapering erstmal bis dann qe5 kommt. Ob dann wir Finanzwelt nochmal vertrauen aufbaut und zu einem letzten bullenrun sich aufbäumt wird sich weisen.

Und wenn die Kohle knapp wird, Gewinnerwartungen zurückgehen dann pendelt sich das KGVs auf ein historischen Average ein. Dann ist Johnson mit 16 KGV auf einmal teuer weil keiner mehr als 10 zahlen will.

Und wenn die Kohle knapp wird, Gewinnerwartungen zurückgehen dann pendelt sich das KGVs auf ein historischen Average ein. Dann ist Johnson mit 16 KGV auf einmal teuer weil keiner mehr als 10 zahlen will.

Antwort auf Beitrag Nr.: 59.685.894 von peterhuber91 am 22.01.19 17:31:08die History von JNJ reicht etwas weiter zurück als bis 1998

Trading Spotlight

Antwort auf Beitrag Nr.: 59.685.894 von peterhuber91 am 22.01.19 17:31:08Das Gedächtnis ist kurz! Klar wird das wieder genauso laufen, vielleicht unter anderen Voraussetzungen. Vielleicht kommen staatliche Kryptos.

Vielleicht wrd nicht mehr der USD Leitwährung der Welt sein, vielleicht noch einmal.

Vielleicht wrd nicht mehr der USD Leitwährung der Welt sein, vielleicht noch einmal.

Antwort auf Beitrag Nr.: 59.685.444 von peterhuber91 am 22.01.19 16:43:33Strong short, häuserzahlen auf 2015 Niveau. Gewinnerwartungen alle unter den Erwartungen. Shutdown kostet 0.15% bip pro Woche, next step spx 2520.

Zitat von peterhuber91: Totaler Einbruch im immosektor. US Verkauf bestehender Häuser -6% im Dezember. Da brodelt es schon heftig.

Antwort auf Beitrag Nr.: 59.680.539 von Timburg am 22.01.19 06:38:30

11 Jahre finde ich fuer eine langfristige Betrachtung nicht besonders viel. Ich setzte das Tableau Ende 2017 neu auf, daher zunaechst der 10-Jahreszeitraum und nun eben in Ergaenzung 11 Jahre, auch wenn es eine krumme Zahl ist. Der Startzeitpunkt Ende 2007 hat den Vorteil, dass die Finanzkrise in der Durchschnittsperformance beruecksichtigt wird.

Da mir der Aufwand zu hoch ist, die historischen Dividenden einzuarbeiten um eine Total Return Rendite zu berechnen, habe ich es einfach bei der Kursperformance im Sinne der Zinseszinsrechnung (CAGR) belassen. Die Dividenden reinvestieren die meisten von uns sowieso nicht in dieselbe Aktie, sondern die Summe von mehreren Ausschuettungen in eine oder mehrere andere Aktien.

Diese CAGR-Vergleiche ueber einen langen Zeitraum finde ich einfach interessant, wobei immer klar ist, dass das natuerlich keine Garantie fuer die Zukunft ist. Man sieht dabei auch, wie einige gute Performer der letzten 10 Jahre (bspw. Tabak, Automobilzulieferer, ...) einen guten Langfristdurchschnitt in nur 1-2 Jahren ausradieren (Wer ist als naechstes dran?). Gewinner- und Verliererbranchen lassen sich auch deutlich einordnen.

Interessant ist z.B. das Segment der Versicherungen: Eigentlich haette man Hannover Rueckversicherung (+12.7% pa ueber 11 Jahre - Dividende noch oben drauf!) haben sollen. Geschrieben wird hier und anderswo aber immer ueber Admiral (+3.8% pa), Munich Re (+3.3% pa) und Allianz (+1.5% pa). Immerhin sind sie noch positiv. Generali, Swiss Life Holding, AXA und W&W sind alle negativ pa.

Ebenso deutlich wird, dass Oil & Gas erheblich ueberschaetzt wird. Ich wuerde im Querschnitt sagen, dass die hohen Dividenden (nach Steuern) benoetigt wurden, um Kapitalverluste ueber diesen Zeitraum zu kompensieren, denn die Tableauwerte sehen wie folgt aus: Chevron (+3.6% pa), Exxon Mobil (-0.7% pa), Royal Dutch Shell A (-1.0% pa), Total (-1.9% pa), BP (-3.8% pa), ENI (-5.3% pa). Ihr koennt euren Dividendenliebling Shell also gleich morgen verkaufen. B&h mit Dividenden macht hier keinen Sinn (es sei denn vielleicht, man hat einen sehr guenstigen Einstiegszeitpunkt gefunden).

Im Mediensektor ist eigentlich nur Walt Disney zu gebrauchen gewesen (Netflix lasse ich hier mal aussen vor). Alle europaeischen Medien- und Fernsehkonzerne sind schlicht katastrophal gewesen (alle negativ).

Medtech, Diagnostics, Biopharma, SoftIT, Electronic Payment, Ingredients, Packaging, Restaurants und Consumer Staples haben, wie wir wissen, die meisten Haeufungen von langfristig positiven CAGR-Werten. Man findet auch bei Technology und Capital Goods viele, es ist aber deutlich schwieriger zu treffen. Energie, Banken, Versicherungen, Medien und Telekommunikation sind in der ueberwiegenden Mehrheit zu vermeiden, weil es ganz schwierig ist, darin die ganz wenigen Gewinner zu finden.

Zitat von Timburg: @Matador

ok, über viele Jahre schauen die Statistiken schon recht gut aus. Kommt aber anscheinend immer auf den Einstiegspunkt drauf an. Hab ja neulich mal vorgerechnet wie die Performance (inkl. Dividenden) z.B. bei mir bei einer Henkel oder Air Liquide ausschaut. Da braucht man wirklich Sitzfleisch. Nur eine Frage - diese Renditen sind nur reiner Kursverlauf ohne Dividenden ?? Denn wenn ich meine Zielrendite von 7-8% ansetze, dann sind ja doch einige dieser Werte drunter. Und wir hatten ein recht freundliches Börsenklima in diesen 11 Jahren - was machen die dann wenn es mal richtig rumpelt ???

11 Jahre finde ich fuer eine langfristige Betrachtung nicht besonders viel. Ich setzte das Tableau Ende 2017 neu auf, daher zunaechst der 10-Jahreszeitraum und nun eben in Ergaenzung 11 Jahre, auch wenn es eine krumme Zahl ist. Der Startzeitpunkt Ende 2007 hat den Vorteil, dass die Finanzkrise in der Durchschnittsperformance beruecksichtigt wird.

Da mir der Aufwand zu hoch ist, die historischen Dividenden einzuarbeiten um eine Total Return Rendite zu berechnen, habe ich es einfach bei der Kursperformance im Sinne der Zinseszinsrechnung (CAGR) belassen. Die Dividenden reinvestieren die meisten von uns sowieso nicht in dieselbe Aktie, sondern die Summe von mehreren Ausschuettungen in eine oder mehrere andere Aktien.

Diese CAGR-Vergleiche ueber einen langen Zeitraum finde ich einfach interessant, wobei immer klar ist, dass das natuerlich keine Garantie fuer die Zukunft ist. Man sieht dabei auch, wie einige gute Performer der letzten 10 Jahre (bspw. Tabak, Automobilzulieferer, ...) einen guten Langfristdurchschnitt in nur 1-2 Jahren ausradieren (Wer ist als naechstes dran?). Gewinner- und Verliererbranchen lassen sich auch deutlich einordnen.

Interessant ist z.B. das Segment der Versicherungen: Eigentlich haette man Hannover Rueckversicherung (+12.7% pa ueber 11 Jahre - Dividende noch oben drauf!) haben sollen. Geschrieben wird hier und anderswo aber immer ueber Admiral (+3.8% pa), Munich Re (+3.3% pa) und Allianz (+1.5% pa). Immerhin sind sie noch positiv. Generali, Swiss Life Holding, AXA und W&W sind alle negativ pa.

Ebenso deutlich wird, dass Oil & Gas erheblich ueberschaetzt wird. Ich wuerde im Querschnitt sagen, dass die hohen Dividenden (nach Steuern) benoetigt wurden, um Kapitalverluste ueber diesen Zeitraum zu kompensieren, denn die Tableauwerte sehen wie folgt aus: Chevron (+3.6% pa), Exxon Mobil (-0.7% pa), Royal Dutch Shell A (-1.0% pa), Total (-1.9% pa), BP (-3.8% pa), ENI (-5.3% pa). Ihr koennt euren Dividendenliebling Shell also gleich morgen verkaufen. B&h mit Dividenden macht hier keinen Sinn (es sei denn vielleicht, man hat einen sehr guenstigen Einstiegszeitpunkt gefunden).

Im Mediensektor ist eigentlich nur Walt Disney zu gebrauchen gewesen (Netflix lasse ich hier mal aussen vor). Alle europaeischen Medien- und Fernsehkonzerne sind schlicht katastrophal gewesen (alle negativ).

Medtech, Diagnostics, Biopharma, SoftIT, Electronic Payment, Ingredients, Packaging, Restaurants und Consumer Staples haben, wie wir wissen, die meisten Haeufungen von langfristig positiven CAGR-Werten. Man findet auch bei Technology und Capital Goods viele, es ist aber deutlich schwieriger zu treffen. Energie, Banken, Versicherungen, Medien und Telekommunikation sind in der ueberwiegenden Mehrheit zu vermeiden, weil es ganz schwierig ist, darin die ganz wenigen Gewinner zu finden.

IBM

Die alte Dame zeigt allen, wo es lang geht:https://finance.yahoo.com/news/ibm-reports-2018-fourth-quart…

Starke Guidance.

Antwort auf Beitrag Nr.: 59.685.894 von peterhuber91 am 22.01.19 17:31:08

Dass 'die Kohle knapp wird' ergo Schulden AUFgewertet werden, ist in wirklich gefährlicher Weise ['Defla-Schock'] unwahrscheinlich; daran hat außer crash-Gurus und vlt. irgendwelche Extremisten niemand auf der Welt Interesse.

Es geht vielmehr um SchuldenABwertung, ohne dabei das Gläubigervertrauen in der Breite bzw. nachhaltig zu zerstören.

Die Entwicklung der letzten 10y mit ihrer Schuldenausweitung zu irregulären Zinsen nebst zunehmender sozialistischer Umverteilungsattitüden v.a. im EUR-Raum ist dank bislang ausbleibender größerer Inflation einigermaßen, im EUR-Raum im Verlass auf den künftigen dt. Steuerzahler, vertrauenserhaltend.

Freilich ist das eine Gratwanderung, und bei mehr aktuell verantwortlichen Politikern denn je sträuben sich bei immer mehr Zeitgenossen nicht mehr nur die Haare.

Eine tendenzielle Bewertungsrückführung ist überdies zu erwarten; im Einzelfall je nach Unternehmensleistung wie deren aktueller -Bewertung mehr, oder weniger.

Die goldilockigen Renditen dürften also wohl in der Tat passé sein.

– Man wird künftig wieder mehr auf das einzelne Unternehmen denn Märkte abzuheben haben.

---

ad JNJ

>> Und bei einem EPS von 8,50 haben wir ein KGV von knapp 15 - also von teuer will ich am Achensee in diesem Fall nichts hören. << [@Timburg]

-bei einem 'adjusted' EPS ...

---

ad IBM

Naja ... Also, wenn IBM es selbst in – dank nun flächiger SaaS-Marktimplementierung – besten softIT-Zeiten ihren Umsatzverfall nicht würde stoppen können (bei einer nachwievor dürftigen, yoy praktisch nicht verbesserten Bruttomarge von <50 %) ...

Deutlich positiv ist die Entwicklung in den neuen IT-Sparten, und Mr.M. mag Verbesserungpotenzial bei IBM vlt. einpreisen. Auch chartoptisch sieht's so aus, als ob die Aktie nach dem kürzlichen sellout ähnlich wie nach den downpaks 2002+2008 reüssieren könnte (wobei ab ~140 USD Widerstand seitens der hoffnungsvollen Käufer 2016-18 dräut, die dann ihre Einstände wiedersehen).

Das Chance/Risiko-Verhältnis sieht relativ also soo schlecht nicht aus. Aber soo toll finde ich deren guidance mit eps ~1 % über den Erwartungen bei einem fcf von ~12 statt erwarteten ~12,7 Mio nicht [– immerhin verzichtet IBM auf größere Adjustierungen, wie sie wieder, wie einst vor 20y, allgemein eingerissen sind], dass ich da nun aus meinen cash-gepolsterten Schuhen zu springen gedenke.

---

Sehr gute eigene Zuarbeit vom Matador ad 'Gewinnerbranchen',

Die Ehre meines 600. gezückten Daumens wem Ehre gebührt und den ich hoffentlich am Achensee 2019 zu einem Vanille-Eis einladen kann,

einladen kann,

11y Rückbetrachtung sind in der Tat 'nicht besonders viel', aber essentiell aussagerelevant bei so einer relativen Betrachtung ist die Inklusion einer allgemein veritablen Krise.

Es bestätigt im Prizip die Gültigkeit dessen, was drüben im thread vor gut 10y konstatiert wurde; Ausnahmen in Nichtgewinnerbranchen bestätigen die Gewinnerbranchenregel.

Zitat von peterhuber91: Ja, die letzten 10 Jahre werden in die bullengeschichte aufgrund der QE Verfälschungen und der Aktienrückkäufe eingehen. 1998 - 2010 waren ja nicht so glorreiche Jahre. Jetzt ändert sich die Lage drastisch. Statt easing gibt es tapering erstmal bis dann qe5 kommt. Ob dann wir Finanzwelt nochmal vertrauen aufbaut und zu einem letzten bullenrun sich aufbäumt wird sich weisen.

Und wenn die Kohle knapp wird, Gewinnerwartungen zurückgehen dann pendelt sich das KGVs auf ein historischen Average ein. Dann ist Johnson mit 16 KGV auf einmal teuer weil keiner mehr als 10 zahlen will.

Dass 'die Kohle knapp wird' ergo Schulden AUFgewertet werden, ist in wirklich gefährlicher Weise ['Defla-Schock'] unwahrscheinlich; daran hat außer crash-Gurus und vlt. irgendwelche Extremisten niemand auf der Welt Interesse.

Es geht vielmehr um SchuldenABwertung, ohne dabei das Gläubigervertrauen in der Breite bzw. nachhaltig zu zerstören.

Die Entwicklung der letzten 10y mit ihrer Schuldenausweitung zu irregulären Zinsen nebst zunehmender sozialistischer Umverteilungsattitüden v.a. im EUR-Raum ist dank bislang ausbleibender größerer Inflation einigermaßen, im EUR-Raum im Verlass auf den künftigen dt. Steuerzahler, vertrauenserhaltend.

Freilich ist das eine Gratwanderung, und bei mehr aktuell verantwortlichen Politikern denn je sträuben sich bei immer mehr Zeitgenossen nicht mehr nur die Haare.

Eine tendenzielle Bewertungsrückführung ist überdies zu erwarten; im Einzelfall je nach Unternehmensleistung wie deren aktueller -Bewertung mehr, oder weniger.

Die goldilockigen Renditen dürften also wohl in der Tat passé sein.

– Man wird künftig wieder mehr auf das einzelne Unternehmen denn Märkte abzuheben haben.

---

ad JNJ

>> Und bei einem EPS von 8,50 haben wir ein KGV von knapp 15 - also von teuer will ich am Achensee in diesem Fall nichts hören.

<< [@Timburg]-bei einem 'adjusted' EPS ...

---

ad IBM

Naja ... Also, wenn IBM es selbst in – dank nun flächiger SaaS-Marktimplementierung – besten softIT-Zeiten ihren Umsatzverfall nicht würde stoppen können (bei einer nachwievor dürftigen, yoy praktisch nicht verbesserten Bruttomarge von <50 %) ...

Deutlich positiv ist die Entwicklung in den neuen IT-Sparten, und Mr.M. mag Verbesserungpotenzial bei IBM vlt. einpreisen. Auch chartoptisch sieht's so aus, als ob die Aktie nach dem kürzlichen sellout ähnlich wie nach den downpaks 2002+2008 reüssieren könnte (wobei ab ~140 USD Widerstand seitens der hoffnungsvollen Käufer 2016-18 dräut, die dann ihre Einstände wiedersehen).

Das Chance/Risiko-Verhältnis sieht relativ also soo schlecht nicht aus. Aber soo toll finde ich deren guidance mit eps ~1 % über den Erwartungen bei einem fcf von ~12 statt erwarteten ~12,7 Mio nicht [– immerhin verzichtet IBM auf größere Adjustierungen, wie sie wieder, wie einst vor 20y, allgemein eingerissen sind], dass ich da nun aus meinen cash-gepolsterten Schuhen zu springen gedenke.

---

Sehr gute eigene Zuarbeit vom Matador ad 'Gewinnerbranchen',

Die Ehre meines 600. gezückten Daumens wem Ehre gebührt und den ich hoffentlich am Achensee 2019 zu einem Vanille-Eis

einladen kann, 11y Rückbetrachtung sind in der Tat 'nicht besonders viel', aber essentiell aussagerelevant bei so einer relativen Betrachtung ist die Inklusion einer allgemein veritablen Krise.

Es bestätigt im Prizip die Gültigkeit dessen, was drüben im thread vor gut 10y konstatiert wurde; Ausnahmen in Nichtgewinnerbranchen bestätigen die Gewinnerbranchenregel.

Antwort auf Beitrag Nr.: 59.690.451 von investival am 23.01.19 09:04:59

Korrekt, aber es funktioniert nicht immer wie es unsere glorreichen Politiker wünschen. Liquiditätskrisen hat es immer gegeben und wird es wieder geben. Aufgrund der erhöhten Schulden erhöhen sich die Wahrscheinlichkeiten täglich. 90% vom neu gedruckten Geld fließen in die Finanzwirtschaft, ergo kommt kein Geld in der Realwirtschaft mehr an. Somit nähert sich der volkswirtschaftliche Multiplikator der Geld und Wirtschaftspolitik Richtung 0. Wenn dies kein deflationäres Zeichen ist dann weiss ich auch nicht. Sehr schön auch in Japan zu sehen. Dieses System ohne drastischen Schnitt zu ändern wird nicht möglich sein, Wille hin, Wille her.

Zitat von investival: Dass 'die Kohle knapp wird' ergo Schulden AUFgewertet werden, ist in wirklich gefährlicher Weise ['Defla-Schock'] unwahrscheinlich; daran hat außer crash-Gurus und vlt. irgendwelche Extremisten niemand auf der Welt Interesse.

Es geht vielmehr um SchuldenABwertung, ohne dabei das Gläubigervertrauen in der Breite bzw. nachhaltig zu zerstören.

Korrekt, aber es funktioniert nicht immer wie es unsere glorreichen Politiker wünschen. Liquiditätskrisen hat es immer gegeben und wird es wieder geben. Aufgrund der erhöhten Schulden erhöhen sich die Wahrscheinlichkeiten täglich. 90% vom neu gedruckten Geld fließen in die Finanzwirtschaft, ergo kommt kein Geld in der Realwirtschaft mehr an. Somit nähert sich der volkswirtschaftliche Multiplikator der Geld und Wirtschaftspolitik Richtung 0. Wenn dies kein deflationäres Zeichen ist dann weiss ich auch nicht. Sehr schön auch in Japan zu sehen. Dieses System ohne drastischen Schnitt zu ändern wird nicht möglich sein, Wille hin, Wille her.

Antwort auf Beitrag Nr.: 59.690.592 von peterhuber91 am 23.01.19 09:17:47Japan? Ich habe einige Jahre in Japan gelebt und habe hautnah miterlebt wie stabil das dortige Finanzsystem ist. Die leben mit den Schuldenbergen und korrespondierenden Nullzinsen schon rund eine GANZE Dekade länger und sehen bislang absolut keine Notwendigkeit das System zu ändern, erst recht nicht mit drastischen Schritten. Klar, alle Geld/Schuld-Systeme sind keine unantastbaren System für die Ewigkeit, aber hier auf das Timing eines Zusammenbruch zu spekulieren ist meines Erachtens vollkommen unmöglich, wie eben schon die 10 Jahre Unterschied (Japan<-->Rest der Welt) aufzeigt. Ja, das ganze kann morgen früh zusammenbrechen, kann aber auch noch bis zum 2.August 2134 halten.

Zitat von peterhuber91:Zitat von investival: Dass 'die Kohle knapp wird' ergo Schulden AUFgewertet werden, ist in wirklich gefährlicher Weise ['Defla-Schock'] unwahrscheinlich; daran hat außer crash-Gurus und vlt. irgendwelche Extremisten niemand auf der Welt Interesse.

Es geht vielmehr um SchuldenABwertung, ohne dabei das Gläubigervertrauen in der Breite bzw. nachhaltig zu zerstören.

Korrekt, aber es funktioniert nicht immer wie es unsere glorreichen Politiker wünschen. Liquiditätskrisen hat es immer gegeben und wird es wieder geben. Aufgrund der erhöhten Schulden erhöhen sich die Wahrscheinlichkeiten täglich. 90% vom neu gedruckten Geld fließen in die Finanzwirtschaft, ergo kommt kein Geld in der Realwirtschaft mehr an. Somit nähert sich der volkswirtschaftliche Multiplikator der Geld und Wirtschaftspolitik Richtung 0. Wenn dies kein deflationäres Zeichen ist dann weiss ich auch nicht. Sehr schön auch in Japan zu sehen. Dieses System ohne drastischen Schnitt zu ändern wird nicht möglich sein, Wille hin, Wille her.

Antwort auf Beitrag Nr.: 59.690.592 von peterhuber91 am 23.01.19 09:17:47

Will Dir gar nicht grundsätzlich widersprechen. Es ist wie mit dem halb vollen oder -leeren Glas eine Ansichtsache: Man kann fehlende Inflation (mangels Geldfluss in die Realwirtschaft) bei stg. Geldmenge natürlich auch als deflationäres Menetekel ansehen. Auf der anderen Seite hilft es aber eben bislang, Gläubiger bei der Stange zu halten; wenn, wie zugegeben, auch mit stärkeren sozialistischen Eingriffen sprich gesetzlicher Regulierung weg von Eigenkapitalanlagen. – Es ist ein wenn auch labiles Gleichgewicht zwischen der Angst vor De- und Inflation.

Japan ist mit seinen ~10y Krisenvorlauf [geplatzte Aktien+Immo.-Doppelblase 1989/90] wohl in der Tat eine, nicht-'drastische', Blaupause. Und Japan bzw. der japanische Aktienmarkt liefert durchaus Belege zu meiner These, dass man als Anleger auch in verschleppter Krisenbewältigung mit gut ausgewählten Unternehmen Geld verdienen kann (und dass es eben nur so möglich ist, man also quasi auch muss), auch wenn es mitunter ein volatiles und zähes Unterfangen ist.

Man muss also nicht mit einem 'drastischen Schritt' ändern.

Man darf allerdings auch keinen neuen UNsinn veranstalten – den Japan sich mit eigener Währung und last not least soziokulturell verträglicher Zuwanderungsregulierung wohlweislich verkneift – der Forderungen nach so einem Schritt quantitativ promoviert.

Und man muss als Politiker schon sehen, dass man wenn schon nicht substanziell gehaltvoll dann wenigstens psychologisch geschickt kommuniziert – was »unseren« aktuellen, sich im Infantilismus, als 'Kindergarten' gefallener 'glorreichen Politikern' inzwischen abgeht.

– Inwieweit man da nun noch optimistisch sein kann oder darf ... Ich weiß es natürlich auch nicht.

Zitat von peterhuber91:Zitat von investival: Dass 'die Kohle knapp wird' ergo Schulden AUFgewertet werden, ist in wirklich gefährlicher Weise ['Defla-Schock'] unwahrscheinlich; daran hat außer crash-Gurus und vlt. irgendwelche Extremisten niemand auf der Welt Interesse.

Es geht vielmehr um SchuldenABwertung, ohne dabei das Gläubigervertrauen in der Breite bzw. nachhaltig zu zerstören.

Korrekt, aber es funktioniert nicht immer wie es unsere glorreichen Politiker wünschen. Liquiditätskrisen hat es immer gegeben und wird es wieder geben. Aufgrund der erhöhten Schulden erhöhen sich die Wahrscheinlichkeiten täglich. 90% vom neu gedruckten Geld fließen in die Finanzwirtschaft, ergo kommt kein Geld in der Realwirtschaft mehr an. Somit nähert sich der volkswirtschaftliche Multiplikator der Geld und Wirtschaftspolitik Richtung 0. Wenn dies kein deflationäres Zeichen ist dann weiss ich auch nicht. Sehr schön auch in Japan zu sehen. Dieses System ohne drastischen Schnitt zu ändern wird nicht möglich sein, Wille hin, Wille her.

Will Dir gar nicht grundsätzlich widersprechen. Es ist wie mit dem halb vollen oder -leeren Glas eine Ansichtsache: Man kann fehlende Inflation (mangels Geldfluss in die Realwirtschaft) bei stg. Geldmenge natürlich auch als deflationäres Menetekel ansehen. Auf der anderen Seite hilft es aber eben bislang, Gläubiger bei der Stange zu halten; wenn, wie zugegeben, auch mit stärkeren sozialistischen Eingriffen sprich gesetzlicher Regulierung weg von Eigenkapitalanlagen. – Es ist ein wenn auch labiles Gleichgewicht zwischen der Angst vor De- und Inflation.

Japan ist mit seinen ~10y Krisenvorlauf [geplatzte Aktien+Immo.-Doppelblase 1989/90] wohl in der Tat eine, nicht-'drastische', Blaupause. Und Japan bzw. der japanische Aktienmarkt liefert durchaus Belege zu meiner These, dass man als Anleger auch in verschleppter Krisenbewältigung mit gut ausgewählten Unternehmen Geld verdienen kann (und dass es eben nur so möglich ist, man also quasi auch muss), auch wenn es mitunter ein volatiles und zähes Unterfangen ist.

Man muss also nicht mit einem 'drastischen Schritt' ändern.

Man darf allerdings auch keinen neuen UNsinn veranstalten – den Japan sich mit eigener Währung und last not least soziokulturell verträglicher Zuwanderungsregulierung wohlweislich verkneift – der Forderungen nach so einem Schritt quantitativ promoviert.

Und man muss als Politiker schon sehen, dass man wenn schon nicht substanziell gehaltvoll dann wenigstens psychologisch geschickt kommuniziert – was »unseren« aktuellen, sich im Infantilismus, als 'Kindergarten' gefallener 'glorreichen Politikern' inzwischen abgeht.

– Inwieweit man da nun noch optimistisch sein kann oder darf ... Ich weiß es natürlich auch nicht.

@El_Matador: Die Dividenden auszulassen halte ich für einen ziemlich gravirenden Fehler, so als würde man bei einem Mietshaus die Mieteinnahmen weglassen und nur die Wertveränderung des Hauses betrachten. Admiral schüttet aufgrund seines einzigartigen Geschäftsmodell so ca. 95% seines Gewinns aus jedes Jahr und hat daher quasi ständig eine Dividendenrendite von 5-8%. Von daher dürfte die reale Rendite eines ANlegers eher in der Größenordnung 10%p.a. liegen. Ähnliches gilt für die Münchner Rück, wenn auch nicht ganz so extrem. Diese hatte ich 2011 bei 112€ erworben und sitze somit au ca. 80 € Kursgewinn. Dazu kommen dann aber noch etwas mehr als 50€ Bruttodividenden, in deiner REchnung fehlen für den genannten Zeitraum damit knapp 40% des Gesamtergebnisses. So sehr ich deine Beiträge sonst schätze, aber an der Stelle vergleichst du m.E. Äpfel und Birnen.

*gravierenden Fehler

Antwort auf Beitrag Nr.: 59.691.153 von provinzler am 23.01.19 10:12:49Dein Einwand ist korrekt wobei da immer auch die zu entrichtende persönliche Steuer eine Rolle spielt, aber in relativer Betrachtung doch eher unerheblich – die Div. bei HaRü waren+sind ebenfalls nicht ohne ...

Anders gesagt: Alles Äpfel. Oder Birnen.

Anders gesagt: Alles Äpfel. Oder Birnen.

Wenn du richtig genau werden willst, musst eigenltich auch noch in die Analyse gehen inwieweit die Gewinne und Dividenden eventuell aus der Substanz kommen. Bei normalen (Rück-)versicherungen (also alle außer Admiral) eine nicht triviale Aufgabe. Die letzten Jahre standen die meisten Versicherer, insbesondere diejenigen mit langsam abwickelndem Geschäft (Leben, Haftpflicht etc.) vor der Grundsatzfrage, ob sie die aufgeblähten Buchwerte ihrer Anleihepositionen realisieren und sich dafür mit den niedrigen bis negativen Wiederanlagerenditen in der Zukunft herumschlagen oder ob sie darauf verzichten Bewertungsreserven zu versilbern und dafür lieber noch ein paar Jahre in die Zukunft einen höheren Ertrag haben. Und dabei bitte nicht vergessen diese Firmen haben auf der Passivseite auch noch Bewertungsspielräume, die man je nach Ertragslage atmen lassen kann. Wo und wie das auf wen zutrifft, soll jeder für sich selbst beantworten. Ähnlich übrigens bei Banken, wo die letzten Jahre die Rückstellungen für Kreditausfälle gesenkt wurden, weil die Finanzkrisenjahre aus der Statistik gefallen sind, anhand der diese Risiken bewertet werden.

@Air Liquide

Passt ja zur vorherigen Diskussion

https://www.presseportal.de/pm/132947/4126089

Grüsse gast77

Passt ja zur vorherigen Diskussion

https://www.presseportal.de/pm/132947/4126089

Grüsse gast77

Antwort auf Beitrag Nr.: 59.690.451 von investival am 23.01.19 09:04:59

ad IBM

Da hatte ich bei meinem ersten Blick wohl zu sehr auf das GAAP-EPS gesehen und die trumpschen Steuereffekte außen vorgelassen. Nach meinem zweiten, ausführlicherem Blick stimme ich Dir in der Beurteilung zu. Es bleibt noch viel zu liefern. Fragt sich, wie gut IBM das schafft.

Antwort auf Beitrag Nr.: 59.691.828 von provinzler am 23.01.19 11:30:23

Yo; alles richtig, und aktuell sehr gute Kons zu diesen »Verlierer«branchen.

– Bin ja einer derjenigen, die vor Banken+Versicherungen aus besagten Gründen von vornherein die Pfötchen ließen+lassen.

Was des Matador's ranking soweit konkretisiert angeht [peergroup leaders = DIS, CVX, HaRü], erschließt sich mir das indes auch div.inkludiert, sehe ich mal von einer etwaigen Substanzaushöhlung bei HaRü ab.

– Will ihm aber nicht weiter vorgreifen; soll zur Klarstellung ruhig noch selbst was für die vielen Daumen tun, *g*

Zitat von provinzler: Wenn du richtig genau werden willst, musst eigenltich auch noch in die Analyse gehen inwieweit die Gewinne und Dividenden eventuell aus der Substanz kommen. Bei normalen (Rück-)versicherungen (also alle außer Admiral) eine nicht triviale Aufgabe. Die letzten Jahre standen die meisten Versicherer, insbesondere diejenigen mit langsam abwickelndem Geschäft (Leben, Haftpflicht etc.) vor der Grundsatzfrage, ob sie die aufgeblähten Buchwerte ihrer Anleihepositionen realisieren und sich dafür mit den niedrigen bis negativen Wiederanlagerenditen in der Zukunft herumschlagen oder ob sie darauf verzichten Bewertungsreserven zu versilbern und dafür lieber noch ein paar Jahre in die Zukunft einen höheren Ertrag haben. Und dabei bitte nicht vergessen diese Firmen haben auf der Passivseite auch noch Bewertungsspielräume, die man je nach Ertragslage atmen lassen kann. Wo und wie das auf wen zutrifft, soll jeder für sich selbst beantworten. Ähnlich übrigens bei Banken, wo die letzten Jahre die Rückstellungen für Kreditausfälle gesenkt wurden, weil die Finanzkrisenjahre aus der Statistik gefallen sind, anhand der diese Risiken bewertet werden.

Yo; alles richtig, und aktuell sehr gute Kons zu diesen »Verlierer«branchen.

– Bin ja einer derjenigen, die vor Banken+Versicherungen aus besagten Gründen von vornherein die Pfötchen ließen+lassen.

Was des Matador's ranking soweit konkretisiert angeht [peergroup leaders = DIS, CVX, HaRü], erschließt sich mir das indes auch div.inkludiert, sehe ich mal von einer etwaigen Substanzaushöhlung bei HaRü ab.

– Will ihm aber nicht weiter vorgreifen; soll zur Klarstellung ruhig noch selbst was für die vielen Daumen tun, *g*

Antwort auf Beitrag Nr.: 59.692.164 von investival am 23.01.19 12:05:36> die vor Banken+Versicherungen aus besagten Gründen von vornherein die Pfötchen ließen+lassen <

=> der von Banken+Versicherungen aus besagten Gründen von vornherein die Pfötchen ließ+lässt

=> der von Banken+Versicherungen aus besagten Gründen von vornherein die Pfötchen ließ+lässt

Hallo zusammen,

Hotel Chocolat hat heute ein Trading Update (1. Quartal - inkl. Weihnachtsgeschäft) herausgegeben. Hotel Chocolat entwickelt sich nach wie vor sehr erfreulich. Der Umsatz konnte im Vergleich zum Vorjahreszeitraum um +15% gesteigert werden.

Es wurden im letzten Halbjahr 15 neue Stores eröffnet; man kommt nun auf 117 Geschäfte innerhalb UK. Die neuen Stores haben mit etwa 5% zum Wachstum beigetragen.

Das Wachstum erstreckt sich über alle 3 Vertriebswege: Stores, eigener Onlinehandel sowie Partner im Einzelhandel. Das Wachstum im Einzelhandel ist laut Aussage vom CEO beachtlich - niedrigere Margen halten sich in Waage mit niedrigeren Kapitalkosten.

Hotel Chocolat hat zwei neue Produkte auf den Markt gebracht. Zum einen den "Velvetiser" - ein Produkt/Gerät, mit dem man heiße Schokolade macht. Scheinbar scheint das etwas wirklich tolles zu sein - ist dieses Gerät laut Aussage vom CEO ein großer Erfolg und das bei 99 Pfund pro Stück. Am Ende macht das Gerät Milch warm inkl. Schokolade, die man hinzufügt. Das Ergebnis ist eine einzigartige heiße Schokolade für Zuhause. Die Päckchen für die heiße Schokolade bekommt man ebenfalls über Hotel Chocolat (logisch).

Des Weiteren hat man einen eigenen Schokoladen-Creme-Likör auf den Markt gebracht, der wohl ebenfalls ein großer Erfolg ist.

Zum Schluss gab es noch ein kleines Update zu den Franchise Projekten im Ausland sowie dem eigenen Store in New York, die auf breite Zustimmung stoßen und wohl auch Mut machen, die Marke Hotel Chocolat im Ausland etablieren zu können.

Fazit: für mich ist und bleibt Hotel Chocolat ein sehr spannendes Unternehmen, welches aber durchaus nicht günstig bewertet ist. Fantasie, ein tolles Management / Gründerteam und die Produkte an sich (habe Weihnachten mal Schokolade von denen probieren können) lassen mich aber weiterhin positiv auf mein kleines Investment dort blicken.

Aufmerksam ist auch das englische TV geworden - Channel 5 hat eine mehrteilige Dokumentation über HC gedreht und gesendet (leider nur in UK zu empfangen bzw. abrufbar in deren Mediathek). Umgehen kann man dies wohl über eine englische VPN Verbindung.

LG Thorben

Hotel Chocolat hat heute ein Trading Update (1. Quartal - inkl. Weihnachtsgeschäft) herausgegeben. Hotel Chocolat entwickelt sich nach wie vor sehr erfreulich. Der Umsatz konnte im Vergleich zum Vorjahreszeitraum um +15% gesteigert werden.

Es wurden im letzten Halbjahr 15 neue Stores eröffnet; man kommt nun auf 117 Geschäfte innerhalb UK. Die neuen Stores haben mit etwa 5% zum Wachstum beigetragen.

Das Wachstum erstreckt sich über alle 3 Vertriebswege: Stores, eigener Onlinehandel sowie Partner im Einzelhandel. Das Wachstum im Einzelhandel ist laut Aussage vom CEO beachtlich - niedrigere Margen halten sich in Waage mit niedrigeren Kapitalkosten.

Hotel Chocolat hat zwei neue Produkte auf den Markt gebracht. Zum einen den "Velvetiser" - ein Produkt/Gerät, mit dem man heiße Schokolade macht. Scheinbar scheint das etwas wirklich tolles zu sein - ist dieses Gerät laut Aussage vom CEO ein großer Erfolg und das bei 99 Pfund pro Stück. Am Ende macht das Gerät Milch warm inkl. Schokolade, die man hinzufügt. Das Ergebnis ist eine einzigartige heiße Schokolade für Zuhause. Die Päckchen für die heiße Schokolade bekommt man ebenfalls über Hotel Chocolat (logisch).

Des Weiteren hat man einen eigenen Schokoladen-Creme-Likör auf den Markt gebracht, der wohl ebenfalls ein großer Erfolg ist.

Zum Schluss gab es noch ein kleines Update zu den Franchise Projekten im Ausland sowie dem eigenen Store in New York, die auf breite Zustimmung stoßen und wohl auch Mut machen, die Marke Hotel Chocolat im Ausland etablieren zu können.

Fazit: für mich ist und bleibt Hotel Chocolat ein sehr spannendes Unternehmen, welches aber durchaus nicht günstig bewertet ist. Fantasie, ein tolles Management / Gründerteam und die Produkte an sich (habe Weihnachten mal Schokolade von denen probieren können) lassen mich aber weiterhin positiv auf mein kleines Investment dort blicken.

Aufmerksam ist auch das englische TV geworden - Channel 5 hat eine mehrteilige Dokumentation über HC gedreht und gesendet (leider nur in UK zu empfangen bzw. abrufbar in deren Mediathek). Umgehen kann man dies wohl über eine englische VPN Verbindung.

LG Thorben

Antwort auf Beitrag Nr.: 59.692.458 von Grab2theB am 23.01.19 12:43:11Hallo Grabtheb

Schokolade ist ein schwieriges Geschäft auf der Rohstoffseite.

Was nicht heissen soll dass das Modell gut ist, aber die Schokoladeproduzenten sind / kommen in einen Margen squeeze. Beobachte dies bei Deiner Firma. Es gibt da eh nicht sehr viel Luft, Darum aufgepasst!

Grüße gast77

Schokolade ist ein schwieriges Geschäft auf der Rohstoffseite.

Was nicht heissen soll dass das Modell gut ist, aber die Schokoladeproduzenten sind / kommen in einen Margen squeeze. Beobachte dies bei Deiner Firma. Es gibt da eh nicht sehr viel Luft, Darum aufgepasst!

Grüße gast77

Antwort auf Beitrag Nr.: 59.692.188 von investival am 23.01.19 12:09:46Investival

die oder der....

Ich schliesse mich den Statement an, sodaß Du ruhig die die stehen laßen kannst.

die oder der....

Ich schliesse mich den Statement an, sodaß Du ruhig die die stehen laßen kannst.

Jetzt bin ich doch etwas ueberrascht, dass ihr mir fuer den gestern Abend relativ schnell dahin geschriebenen Sermon soviele Daumen gegeben habt.

@investival: 'soll zur Klarstellung ruhig noch selbst was für die vielen Daumen tun' Bist wohl schon in Karnevalsstimmung, oder?

@provinzler: Dein Einwand mit der Dividende ist natuerlich richtig, dennoch bleiben die Ergebnisse der CAGR-Betrachtung ohne Dividende ueberall da direktional richtig, wo die Unterschiede besonders gross sind. Wenn ueber 10 Jahre ein Kurs-CAGR-Unterschied von ueber 10%pts besteht, wird auch eine geringfuegig hoehere Dividendenrendite (Allianz und Munich Re brutto maximal 1%pts ueber Hannover Rueck) den Unterschied nicht annaehernd wettmachen.

Oft arbeite ich gerne nach der Methode, mit wenig Aufwand 60-80% des Weges zu finden. Die Ausarbeitung des Restes ist zwar wichtig und erforderlich, macht aber weniger Spass und bringt meistens keine zusaetzlichen Erkenntnisse. Hier ging es erstmal nur ums Grobe, nicht um Finetuning und geringfuegige Unterschiede zwischen Peers.

Zur Frage einer moeglichen Substanzaushoehlung sage ich nichts, da ich die Aktie bzw. den Sektor nicht (mehr) als Investition in Betracht ziehe.

@investival: 'soll zur Klarstellung ruhig noch selbst was für die vielen Daumen tun' Bist wohl schon in Karnevalsstimmung, oder?

@provinzler: Dein Einwand mit der Dividende ist natuerlich richtig, dennoch bleiben die Ergebnisse der CAGR-Betrachtung ohne Dividende ueberall da direktional richtig, wo die Unterschiede besonders gross sind. Wenn ueber 10 Jahre ein Kurs-CAGR-Unterschied von ueber 10%pts besteht, wird auch eine geringfuegig hoehere Dividendenrendite (Allianz und Munich Re brutto maximal 1%pts ueber Hannover Rueck) den Unterschied nicht annaehernd wettmachen.

Oft arbeite ich gerne nach der Methode, mit wenig Aufwand 60-80% des Weges zu finden. Die Ausarbeitung des Restes ist zwar wichtig und erforderlich, macht aber weniger Spass und bringt meistens keine zusaetzlichen Erkenntnisse. Hier ging es erstmal nur ums Grobe, nicht um Finetuning und geringfuegige Unterschiede zwischen Peers.

Zur Frage einer moeglichen Substanzaushoehlung sage ich nichts, da ich die Aktie bzw. den Sektor nicht (mehr) als Investition in Betracht ziehe.

Antwort auf Beitrag Nr.: 59.693.106 von gast77 am 23.01.19 14:04:40Ich habe hier noch einen Artikel gefunden der das Thema etwas illustriert

https://fairafric.com/de/wie-funktioniert-der-weltmarkt-fur-…

Schau Dir auch mal die Barry Callebeaut an der grösste Kakao/Schokolade Produzent

Die Marge kann da schon mal in einem Jahr auf die Hälfte schrumpfen. Bei dieser Volatilität des Rohstoffes (15 auf 16 auf 17)

Zur Zeit ist der Preis wieder mal unten. Gehts hoch wirds eng für die kleinen.

Viel Glück gast77

https://fairafric.com/de/wie-funktioniert-der-weltmarkt-fur-…

Schau Dir auch mal die Barry Callebeaut an der grösste Kakao/Schokolade Produzent

Die Marge kann da schon mal in einem Jahr auf die Hälfte schrumpfen. Bei dieser Volatilität des Rohstoffes (15 auf 16 auf 17)

Zur Zeit ist der Preis wieder mal unten. Gehts hoch wirds eng für die kleinen.

Viel Glück gast77

Antwort auf Beitrag Nr.: 59.693.412 von El_Matador am 23.01.19 14:33:08@matador - die Daumen (auch meinen) hast du dir wirklich verdient, da du wichtige Erkenntnisse auf den Punkt gebracht hast.

Hallo zusammen,

Börse kommt bei mir im Moment etwas kurz - bin beruflich ziemlich an- bzw. eingespannt - aber ich sehe Ihr kommt hier super auch ohne mich klar.

@Matador

sehe die Daumen von heute auch als kleine "Wiedergutmachung" für Deinen letzten Actionaria-Report. Da war die Börsenstimmung ja total schlecht und da hat man allgemein weniger Lust auf Lesen, Posten oder gar Daumen vergeben. Insofern - alles gut.

Will jetzt zusätzlich zu Deinen Äpfel und Birnen nicht noch mit meinen Marillen kommen. Hab weder solche CAGR-Listen, noch 10-11 Jahre Erfahrungswerte. War aber auch am Überlegen wie ich meine Werte - sowohl einzeln als auch untereinander - besser vergleichen kann und hab letztes Jahr ja bekanntlich meine Comdirect-Liste aufgearbeitet. Ich berücksichtige auch die Dividenden, welche ich manuell eintrage.

Hab weder solche CAGR-Listen, noch 10-11 Jahre Erfahrungswerte. War aber auch am Überlegen wie ich meine Werte - sowohl einzeln als auch untereinander - besser vergleichen kann und hab letztes Jahr ja bekanntlich meine Comdirect-Liste aufgearbeitet. Ich berücksichtige auch die Dividenden, welche ich manuell eintrage.

Vorher hatte mich z.B. gestört, dass eine OHI oder AT&T in der Liste mit minus 5 oder 10% standen, ich aber auf der anderen Seite über 3-4-5 Jahre ca. 6-8% Dividenden kassiert hab und die Performance eigentlich positiv war. Seitdem bin ich zufrieden und auch mit meinen lame ducks etwas geduldiger. Will jetzt nicht HY gegen Growth vergleichen - da ist die Rangordnung klar. Aber immerhin sehe ich jetzt, dass meine lahmen Enten mit der Zeit bzw. mit den Dividenden doch etwas Speck auf die Rippen bekommen.

@Linkshaender

dachte schon Du kannst nur negative Earnings posten - aber siehe Procter !!! Geht doch. Bin überrascht über die positive Reaktion an der Börse, aber auch froh dass es jetzt anscheinend doch wieder langsam aufwärts geht.

@Grab2TheB

hallo Thorben, ich schätz mal Du musst einfach paar Kostproben von der Schokolade mit nach Pertisau bringen. Und wenn Du denen sagst welche potente Investoren sich dort treffen, schicken die das bestimmt als kostenlose Muster.

JNJ anscheinend bald wieder mal auf Shopping-Tour. Hab mich jetzt nicht näher über diese Auris Health erkundigt - kann aber im Verhältnis nicht teurer sein als die Juul-Aktion von Altria. Und die Branche stimmt ja schon mal, oder @Investival ??? Richtige Gewinnerbranche:

https://de.marketscreener.com/JOHNSON-JOHNSON-4832/news/John…

@Gast77

ich glaub ich bin Dir noch eine Antwort schuldig. Also wenn ich demnächst im Automobilsektor investieren würde, wäre wahrscheinlich wieder BMW dran. Gefällt mir von den 3 am Besten. Daimler die No. 2, und VW abgeschlagen auf Platz 3. Mit denen kann ich mich irgendwie gar nicht anfreunden.

Schönen Abend in die Runde

Timburg

Börse kommt bei mir im Moment etwas kurz - bin beruflich ziemlich an- bzw. eingespannt - aber ich sehe Ihr kommt hier super auch ohne mich klar.

@Matador

sehe die Daumen von heute auch als kleine "Wiedergutmachung" für Deinen letzten Actionaria-Report. Da war die Börsenstimmung ja total schlecht und da hat man allgemein weniger Lust auf Lesen, Posten oder gar Daumen vergeben. Insofern - alles gut.

Will jetzt zusätzlich zu Deinen Äpfel und Birnen nicht noch mit meinen Marillen kommen.

Hab weder solche CAGR-Listen, noch 10-11 Jahre Erfahrungswerte. War aber auch am Überlegen wie ich meine Werte - sowohl einzeln als auch untereinander - besser vergleichen kann und hab letztes Jahr ja bekanntlich meine Comdirect-Liste aufgearbeitet. Ich berücksichtige auch die Dividenden, welche ich manuell eintrage.

Hab weder solche CAGR-Listen, noch 10-11 Jahre Erfahrungswerte. War aber auch am Überlegen wie ich meine Werte - sowohl einzeln als auch untereinander - besser vergleichen kann und hab letztes Jahr ja bekanntlich meine Comdirect-Liste aufgearbeitet. Ich berücksichtige auch die Dividenden, welche ich manuell eintrage.Vorher hatte mich z.B. gestört, dass eine OHI oder AT&T in der Liste mit minus 5 oder 10% standen, ich aber auf der anderen Seite über 3-4-5 Jahre ca. 6-8% Dividenden kassiert hab und die Performance eigentlich positiv war. Seitdem bin ich zufrieden und auch mit meinen lame ducks etwas geduldiger. Will jetzt nicht HY gegen Growth vergleichen - da ist die Rangordnung klar. Aber immerhin sehe ich jetzt, dass meine lahmen Enten mit der Zeit bzw. mit den Dividenden doch etwas Speck auf die Rippen bekommen.

@Linkshaender

dachte schon Du kannst nur negative Earnings posten - aber siehe Procter !!! Geht doch. Bin überrascht über die positive Reaktion an der Börse, aber auch froh dass es jetzt anscheinend doch wieder langsam aufwärts geht.

@Grab2TheB

hallo Thorben, ich schätz mal Du musst einfach paar Kostproben von der Schokolade mit nach Pertisau bringen. Und wenn Du denen sagst welche potente Investoren sich dort treffen, schicken die das bestimmt als kostenlose Muster.

JNJ anscheinend bald wieder mal auf Shopping-Tour. Hab mich jetzt nicht näher über diese Auris Health erkundigt - kann aber im Verhältnis nicht teurer sein als die Juul-Aktion von Altria. Und die Branche stimmt ja schon mal, oder @Investival ??? Richtige Gewinnerbranche:

https://de.marketscreener.com/JOHNSON-JOHNSON-4832/news/John…

@Gast77

ich glaub ich bin Dir noch eine Antwort schuldig. Also wenn ich demnächst im Automobilsektor investieren würde, wäre wahrscheinlich wieder BMW dran. Gefällt mir von den 3 am Besten. Daimler die No. 2, und VW abgeschlagen auf Platz 3. Mit denen kann ich mich irgendwie gar nicht anfreunden.

Schönen Abend in die Runde

Timburg

Antwort auf Beitrag Nr.: 59.693.658 von gast77 am 23.01.19 14:56:16Guten Abend Gast77,

vielen Dank für dein Feedback. Barry Callebaut ist hier im Thread nun wahrlich nicht unbekannt. Wurde schon des Öfteren diskutiert und auch ich habe mir dieses Unternehmen schon des Öfteren angesehen - gekauft habe ich jedoch nicht.

Zu deinen Kritikpunkten: Hotel Chocolat hat seine eigene Kakao-Plantage, was ein wenig unabhängiger macht vom allgemeinen Marktpreis - auch wenn HC nicht gänzlich aus dem dortigen Kakao Anbau produziert.

Was sich abschwächende oder sinkende Margen angeht kann ich nur sagen, dass bisher eher das Gegenteil zu beobachten ist - die Margen bisher stetig gesteigert werden konnten. Meiner Meinung nach ist das auch der starken Marke zu verdanken, denn es handelt sich hier nicht um 0-8-15 Schokolade sondern um einen Premium-Chocolatier. Die Kunden sind bereit, teils aberwitzige Preise für deren Produkte zu zahlen. Ich verweise immer gern auf die sozialen Medien, wo man sehr schnell und einfach ein Gespür für deren Markenmacht bekommt.

Hotel Chocolat hat eine gewisse Preissetzungsmacht und kann dadurch Preisschwankungen im Einkauf (Kakao) durchaus auch ausgleichen - sollten sich diese längerfristig als nachteilig erweisen.

Die Preissetzung funktioniert 1. durch deren starke Marke sowie 2. deren Produktsegment. Bei Geschenken zu Weihnachten, Hochzeiten, Jubiläen, Beförderungen, Valentinstag etc. wird man wohl kaum auf billige Schokolade zurückgreifen.

Als 3. (wenn auch langfristiger) Aspekt können deren Expansionspläne gesehen werden - aktuell investiert HC viel in neue Stores etc. Das wird sich irgendwann auch abschwächen und so wieder Raum für höhere Cashflows bieten.

Lg

Thorben

vielen Dank für dein Feedback. Barry Callebaut ist hier im Thread nun wahrlich nicht unbekannt. Wurde schon des Öfteren diskutiert und auch ich habe mir dieses Unternehmen schon des Öfteren angesehen - gekauft habe ich jedoch nicht.

Zu deinen Kritikpunkten: Hotel Chocolat hat seine eigene Kakao-Plantage, was ein wenig unabhängiger macht vom allgemeinen Marktpreis - auch wenn HC nicht gänzlich aus dem dortigen Kakao Anbau produziert.

Was sich abschwächende oder sinkende Margen angeht kann ich nur sagen, dass bisher eher das Gegenteil zu beobachten ist - die Margen bisher stetig gesteigert werden konnten. Meiner Meinung nach ist das auch der starken Marke zu verdanken, denn es handelt sich hier nicht um 0-8-15 Schokolade sondern um einen Premium-Chocolatier. Die Kunden sind bereit, teils aberwitzige Preise für deren Produkte zu zahlen. Ich verweise immer gern auf die sozialen Medien, wo man sehr schnell und einfach ein Gespür für deren Markenmacht bekommt.

Hotel Chocolat hat eine gewisse Preissetzungsmacht und kann dadurch Preisschwankungen im Einkauf (Kakao) durchaus auch ausgleichen - sollten sich diese längerfristig als nachteilig erweisen.

Die Preissetzung funktioniert 1. durch deren starke Marke sowie 2. deren Produktsegment. Bei Geschenken zu Weihnachten, Hochzeiten, Jubiläen, Beförderungen, Valentinstag etc. wird man wohl kaum auf billige Schokolade zurückgreifen.

Als 3. (wenn auch langfristiger) Aspekt können deren Expansionspläne gesehen werden - aktuell investiert HC viel in neue Stores etc. Das wird sich irgendwann auch abschwächen und so wieder Raum für höhere Cashflows bieten.

Lg

Thorben

Antwort auf Beitrag Nr.: 59.695.839 von Grab2theB am 23.01.19 18:48:04Hallo Grab the B

Danke für Deine Antwort. Ich habe meine Kommentare nicht als Kritik gesehen sondern wollte Dich auf einen Punkt hinweisen, der mE eine Schwachstelle sein könnte. Es scheint aber dass in diesem Falle meine Flag nicht notwenig war, da die selber Produzent sind und Du Dich ja offensichtlich auch schon eine Weile mit dem Kakao beschäftigt hast und die Problematik kennst.

Barry habe ich nur als Beispiel angeführt, was so ein Rohstoff jojo mit dem Markt leader macht.

Was mit gefällt sind Markenbindung, die Premium Positionierung und der Drang nach Innovationen

Viel Spass mit der Schokolade.

gast77

Danke für Deine Antwort. Ich habe meine Kommentare nicht als Kritik gesehen sondern wollte Dich auf einen Punkt hinweisen, der mE eine Schwachstelle sein könnte. Es scheint aber dass in diesem Falle meine Flag nicht notwenig war, da die selber Produzent sind und Du Dich ja offensichtlich auch schon eine Weile mit dem Kakao beschäftigt hast und die Problematik kennst.

Barry habe ich nur als Beispiel angeführt, was so ein Rohstoff jojo mit dem Markt leader macht.

Was mit gefällt sind Markenbindung, die Premium Positionierung und der Drang nach Innovationen

Viel Spass mit der Schokolade.

gast77

Antwort auf Beitrag Nr.: 59.681.421 von investival am 22.01.19 09:26:42

Wie gesagt, war die Aufstockung von Daimler taktischer Natur.

Charttechnisch könnte Daimler jetzt die 100er durchbrechen.

Es ist auch nicht so, dass Daimler schlecht gewirtschaftet hat, sondern das der Markt disruptiv ist, aber das ist er für jeden Marktteilnehmer. Wenn man bedenkt, wie lange die hochgelobte Tesla gebraucht hat, um jetzt 300.000 Fzg. p.a. hinzufrickeln, denke ich dass andere auch nicht einfach viel schneller sind. Wenn wir uns einig sind, dass eine Fahrzeugproduktion aufzubauen nicht trivial ist, bleibt die Frage nach der Technik. ICH sehe hier immer noch keine Steckdosen am Straßenrand.

Ich sehe auch keine neuen Atomkraftwerke.

Allerdings sehe ich Bemühungen von Fachleuten – aktuell Lungenärzten - die die Feinstaublüge von den Kreisch*innen und Schrei*innen in Politik und Fernsehn (was aktuell in Deutschland „eins“ ist) ernsthaft anzweifeln. Wird spannend. Anscheinend wird sich der Kreis derer, die das Geld anderer Leute gern ausgeben bewusst, dass das Füllhorn auch mal versagen kann.

Werden die irren Grenzwerte kassiert, ist Daimler wieder das was es ist eine starke profitable Marke, in Deutschland mit der am stärksten wachsenden Zielgruppe (neben schwarze BMW 3er) ;-)

Viele Grüße codiman

@investival

Zitat von investival: – @codiman,

da nutzt es dann auch nur wenig, dass Daimler vlt. die größte H-Expertise hat.

>> wobei ich mir bewusst bin, dass die Gefahr besteht, dass diese Gruppe unseren Industriestandort für immer zerstören. Dann besteht immer noch eine Chance, dass Investoren Daimler kaufen <<

Dann für'n Appel oder 'n Ei ...

– Bei Übernahmen dt. Unternehmen mischen sich ja schon mal gerne nervös werdende Politiker ein. Will, wie Mr.M. seit längerem via seiner Unternehmensbewertung doch indiziert, auch nicht jeder 'Investor' als Zusatzbeschäftigung haben.

Wie gesagt, war die Aufstockung von Daimler taktischer Natur.

Charttechnisch könnte Daimler jetzt die 100er durchbrechen.

Es ist auch nicht so, dass Daimler schlecht gewirtschaftet hat, sondern das der Markt disruptiv ist, aber das ist er für jeden Marktteilnehmer. Wenn man bedenkt, wie lange die hochgelobte Tesla gebraucht hat, um jetzt 300.000 Fzg. p.a. hinzufrickeln, denke ich dass andere auch nicht einfach viel schneller sind. Wenn wir uns einig sind, dass eine Fahrzeugproduktion aufzubauen nicht trivial ist, bleibt die Frage nach der Technik. ICH sehe hier immer noch keine Steckdosen am Straßenrand.

Ich sehe auch keine neuen Atomkraftwerke.

Allerdings sehe ich Bemühungen von Fachleuten – aktuell Lungenärzten - die die Feinstaublüge von den Kreisch*innen und Schrei*innen in Politik und Fernsehn (was aktuell in Deutschland „eins“ ist) ernsthaft anzweifeln. Wird spannend. Anscheinend wird sich der Kreis derer, die das Geld anderer Leute gern ausgeben bewusst, dass das Füllhorn auch mal versagen kann.

Werden die irren Grenzwerte kassiert, ist Daimler wieder das was es ist eine starke profitable Marke, in Deutschland mit der am stärksten wachsenden Zielgruppe (neben schwarze BMW 3er) ;-)

Viele Grüße codiman

Antwort auf Beitrag Nr.: 59.696.160 von gast77 am 23.01.19 19:35:23

Hey,

hab ich schon so verstanden. Sachliche Kritik ist nichts schlimmes sondern ist im Gegenteil wünschenswert, da man durchaus immer wieder Gefahr laufen kann, einiges zu übersehen. Niemand kann alles wissen oder ist unfehlbar.

Bei meiner Antwort wollte ich lediglich meine Sichtweise darauf noch mal erklären, ohne deine Hinweise dabei in einer Form zu werten.

Lg

Thorben

Zitat von gast77: Hallo Grab the B

Danke für Deine Antwort. Ich habe meine Kommentare nicht als Kritik gesehen sondern wollte Dich auf einen Punkt hinweisen, der mE eine Schwachstelle sein könnte.

Hey,

hab ich schon so verstanden. Sachliche Kritik ist nichts schlimmes sondern ist im Gegenteil wünschenswert, da man durchaus immer wieder Gefahr laufen kann, einiges zu übersehen. Niemand kann alles wissen oder ist unfehlbar.

Bei meiner Antwort wollte ich lediglich meine Sichtweise darauf noch mal erklären, ohne deine Hinweise dabei in einer Form zu werten.

Lg

Thorben

Xilinx

Xilinx übertrifft im dritten Quartal mit einem Gewinn je Aktie von $0,92 die Analystenschätzungen von $0,85. Umsatz mit $800 Mio. über den Erwartungen von $770,49 Mio.Source Guidants

Auch Lam research sowie Aspen Tech. Stark

Können morgen grüner Tag für die Techwerte werden.

ASML wird morgen aufgebaut.

Muss noch einiges lesen hier.

Oberkassel

Moin moin zusammen,

@Tamakoschy

hast anscheinend ausnahmslos die richtigen deutschen Nebenwerte. Gibt ja auch dort Licht und Schatten. Mal schaun wann ich mich mal wieder an das Segment rantraue - im Moment hab ich nur Sixt auf dem Radar.

Natürlich ist es ärgerlich wenn man so ein Juwel wie Eckert&Ziegler grundlos zu früh verkauft - bin ich aber gewohnt. Und auch bei Veloxis tat es weh, den 200% ohne Timburg-Beteiligung nachzuschauen.

Umso besser für die Moral, wenn man ab und zu mal einen Glückstreffer wie Engie Brasil landet. Sowas könnte mir ruhig öfter mal ins Netz gehn; +60% (inkl. Gratisaktien) in 3 Monaten wo links und rechts alles abgetaucht ist:

Und wenn wir schon in Südamerika sind - verfolge mit Interesse die Entwicklung in Venezuela. Keine Sorge - bin nicht auf der Suche nach HY-Bonds. Drück aber natürlich jedem die Daumen, der gegen diese kommunistischen Diktaturen kämpft. Aber mal abgesehen davon - der Ölpreis dürfte mit Sicherheit auf die Entwicklung dort reagieren; also für meine Shell durchaus von Interesse was jetzt passiert.

https://www.welt.de/politik/ausland/article187604110/Venezue…

@Oberkassel

na, gesund und munter zurück ?? Im Techbereich wird`s für mich heute interessant - Intel und Resmed kommen nachbörslich mit Zahlen. (Deine?) Intuitive Surgical auch. Was mir aber gestern noch aufgefallen ist: meine Ex Teradyne mit guten Zahlen - hier könnte ich derzeit noch günstiger rein als beim meinem Verkauf:

http://www.rttnews.com/2972029/teradyne-inc-q4-adjusted-earn…

Und auch die hier oftmals positiv besprochene ASML mit Zahlen, welche zwar auf den ersten Blick enttäuscht haben - der Kurs hat sich letztendlich aber wieder erholt:

https://www.boersen-zeitung.de/index.php?li=1&artid=20190160…

Interessanter Beitrag, der nicht nur Aktionäre von Netflix oder Tencent interessieren wird - auch Spieleentwickler sind hier ja öfter ein Thema:

https://www.faz.net/aktuell/wirtschaft/diginomics/videospiel…

Dann schon mal einen schönen Tag allerseits

Timburg

@Tamakoschy

hast anscheinend ausnahmslos die richtigen deutschen Nebenwerte.

Gibt ja auch dort Licht und Schatten. Mal schaun wann ich mich mal wieder an das Segment rantraue - im Moment hab ich nur Sixt auf dem Radar.Natürlich ist es ärgerlich wenn man so ein Juwel wie Eckert&Ziegler grundlos zu früh verkauft - bin ich aber gewohnt. Und auch bei Veloxis tat es weh, den 200% ohne Timburg-Beteiligung nachzuschauen.

Umso besser für die Moral, wenn man ab und zu mal einen Glückstreffer wie Engie Brasil landet. Sowas könnte mir ruhig öfter mal ins Netz gehn; +60% (inkl. Gratisaktien) in 3 Monaten wo links und rechts alles abgetaucht ist:

Und wenn wir schon in Südamerika sind - verfolge mit Interesse die Entwicklung in Venezuela. Keine Sorge - bin nicht auf der Suche nach HY-Bonds.

Drück aber natürlich jedem die Daumen, der gegen diese kommunistischen Diktaturen kämpft. Aber mal abgesehen davon - der Ölpreis dürfte mit Sicherheit auf die Entwicklung dort reagieren; also für meine Shell durchaus von Interesse was jetzt passiert.https://www.welt.de/politik/ausland/article187604110/Venezue…

@Oberkassel

na, gesund und munter zurück ?? Im Techbereich wird`s für mich heute interessant - Intel und Resmed kommen nachbörslich mit Zahlen. (Deine?) Intuitive Surgical auch. Was mir aber gestern noch aufgefallen ist: meine Ex Teradyne mit guten Zahlen - hier könnte ich derzeit noch günstiger rein als beim meinem Verkauf:

http://www.rttnews.com/2972029/teradyne-inc-q4-adjusted-earn…

Und auch die hier oftmals positiv besprochene ASML mit Zahlen, welche zwar auf den ersten Blick enttäuscht haben - der Kurs hat sich letztendlich aber wieder erholt:

https://www.boersen-zeitung.de/index.php?li=1&artid=20190160…

Interessanter Beitrag, der nicht nur Aktionäre von Netflix oder Tencent interessieren wird - auch Spieleentwickler sind hier ja öfter ein Thema:

https://www.faz.net/aktuell/wirtschaft/diginomics/videospiel…

Dann schon mal einen schönen Tag allerseits

Timburg

Antwort auf Beitrag Nr.: 59.697.876 von Timburg am 24.01.19 06:23:34

Moinsen Timburg,

das wäre schön aber auch bei mir gibt es natürlich Schatten wie z. B. Berentzen im letzten Jahr.

Aktuelle Präsentation von S&T http://www.snt.at/201901_IR_SNT_CompanyPPT.pdf" target="_blank" rel="nofollow ugc noopener">http://www.snt.at/201901_IR_SNT_CompanyPPT.pdf

Zitat von Timburg: Moin moin zusammen,

@Tamakoschy

hast anscheinend ausnahmslos die richtigen deutschen Nebenwerte.

Moinsen Timburg,

das wäre schön aber auch bei mir gibt es natürlich Schatten wie z. B. Berentzen im letzten Jahr.

Aktuelle Präsentation von S&T http://www.snt.at/201901_IR_SNT_CompanyPPT.pdf" target="_blank" rel="nofollow ugc noopener">http://www.snt.at/201901_IR_SNT_CompanyPPT.pdf

Antwort auf Beitrag Nr.: 59.697.876 von Timburg am 24.01.19 06:23:34Moin zusammen,

will mich auch mal wieder melden. Bin diese Woche auf einer Schulung und die ist doch intensiver als gedacht (positiv) Dienstag gings bis 23 Uhr, gestern bis 21 Uhr aber die Machine (Gehirn) läuft die ganze Nacht weiter. Sehr anstrengend, aber unbeschreiblich erfahrungsreich. Vielleicht später mehr.

@J&J: Habe hier ein Kauf Limit im Markt liegen und hoffe das es in den nächsten Tagen noch mal einen Dip gibt und meine Order greift. Aber ehrlich gesagt sehe ich grad nicht wo der Dip herkommen könnte. Vielleicht durch einen schlechten Tag am Gesamtmarkt?

@IBM: Ja also mich überzeugt das nicht, vielleicht sterben die noch langsamer als von mir angenommen. Dynamik sieht aber anders aus. Viel wird von RedHat abhängen. Lassen sie die Firma in Ruhe oder wird assimiliert und damit "Tod" gemacht? Das könnte entscheidend sein. Haut das nicht hin wars das (leider dann auch für RedHat) denn für eine 2 Übernahme in der Größe dürfte es dann selbst für eine (finanzstarke) IBM schwer werden.

@BAT und Co.: Hier kommt ein Investment für mich aus persönlicher Abneigung nicht in Frage. Ich möchte nicht mit der Sucht von Menschen Geld verdienen. Habe nichts gegen Raucher, ich rauche selbst ab und an mal , vielleicht 10 -20 Zigaretten im Jahr. Darüber hinaus finde ich diese Unternehmen absolut nicht spannend.

@Henkel: ist bestimmt eine gut geführte Firma, aber wo ist das Wachstum? Da gefällt mir z.B. PG besser die habe ich auch im Depot. Bei US Unternehmen sehe ich grundsätzlich mehr Strategie und Positionierung.

Seht Ihr was gerade in Venezuela passiert? Dort könnte sich etwas zu positiven entwickeln. Ein kleiner Lichtblick in unberechenbaren Zeiten. Ich hoffe das es sich friedlich ausgeht.

VG G

will mich auch mal wieder melden. Bin diese Woche auf einer Schulung und die ist doch intensiver als gedacht (positiv) Dienstag gings bis 23 Uhr, gestern bis 21 Uhr aber die Machine (Gehirn) läuft die ganze Nacht weiter. Sehr anstrengend, aber unbeschreiblich erfahrungsreich. Vielleicht später mehr.

@J&J: Habe hier ein Kauf Limit im Markt liegen und hoffe das es in den nächsten Tagen noch mal einen Dip gibt und meine Order greift. Aber ehrlich gesagt sehe ich grad nicht wo der Dip herkommen könnte. Vielleicht durch einen schlechten Tag am Gesamtmarkt?

@IBM: Ja also mich überzeugt das nicht, vielleicht sterben die noch langsamer als von mir angenommen. Dynamik sieht aber anders aus. Viel wird von RedHat abhängen. Lassen sie die Firma in Ruhe oder wird assimiliert und damit "Tod" gemacht? Das könnte entscheidend sein. Haut das nicht hin wars das (leider dann auch für RedHat) denn für eine 2 Übernahme in der Größe dürfte es dann selbst für eine (finanzstarke) IBM schwer werden.

@BAT und Co.: Hier kommt ein Investment für mich aus persönlicher Abneigung nicht in Frage. Ich möchte nicht mit der Sucht von Menschen Geld verdienen. Habe nichts gegen Raucher, ich rauche selbst ab und an mal , vielleicht 10 -20 Zigaretten im Jahr. Darüber hinaus finde ich diese Unternehmen absolut nicht spannend.

@Henkel: ist bestimmt eine gut geführte Firma, aber wo ist das Wachstum? Da gefällt mir z.B. PG besser die habe ich auch im Depot. Bei US Unternehmen sehe ich grundsätzlich mehr Strategie und Positionierung.

Seht Ihr was gerade in Venezuela passiert? Dort könnte sich etwas zu positiven entwickeln. Ein kleiner Lichtblick in unberechenbaren Zeiten. Ich hoffe das es sich friedlich ausgeht.

VG G

Morgen allerseits,

Für die Freunde von HY, ein interessanter Vergleich:

https://seekingalpha.com/article/4233756-2-high-yield-green-…

Viel Spass beim Lesen

Grüße gast77

Für die Freunde von HY, ein interessanter Vergleich:

https://seekingalpha.com/article/4233756-2-high-yield-green-…

Viel Spass beim Lesen

Grüße gast77

da drüben Thread: PROVINZLER hat Gebuuurtstag!!!!singen sie ein ständchen

Antwort auf Beitrag Nr.: 59.697.876 von Timburg am 24.01.19 06:23:34Und auch bei Veloxis tat es weh, den 200% ohne Timburg-Beteiligung nachzuschauen.

nicht heulen - kaufen! sind ja schön zurück gekommen und warten an der 200-TL auf Zahlen

sind eine junge Firma, die gerade erfolgreich zu werden scheint, nix gewisses weiß man ja nie ... es gibt einen Ort - da werden noch welche verkauft.

lg cleara

nicht heulen - kaufen!

sind ja schön zurück gekommen und warten an der 200-TL auf Zahlen sind eine junge Firma, die gerade erfolgreich zu werden scheint, nix gewisses weiß man ja nie ... es gibt einen Ort - da werden noch welche verkauft.

lg cleara

Long-Chance ASML

Das Unternehmen ist ja bekannt im Thread und gehört (so ich das in Erinnerung habe) eher zu den "Lieblingen".

Der Bereich um 140 Euro war sehr umkämpft. Den Absacker auf 130 Euro Ende 2018 sehe ich als Fake an. Aktuell hat ASML zumindest mal im Bereich 140 Euro ein höheres Tief ausgebildet. Solange dieser Bereich nachhaltig verteidigt werden kann, sehe ich gute Chancen für einen Long-Einstieg. Teuer ist ASML in meinen Augen auch nicht und glaubt man den Schätzungen der kommenden Jahre, wird ASML mit zunehmender Dauer immer günstiger

Das Unternehmen ist ja bekannt im Thread und gehört (so ich das in Erinnerung habe) eher zu den "Lieblingen".

Der Bereich um 140 Euro war sehr umkämpft. Den Absacker auf 130 Euro Ende 2018 sehe ich als Fake an. Aktuell hat ASML zumindest mal im Bereich 140 Euro ein höheres Tief ausgebildet. Solange dieser Bereich nachhaltig verteidigt werden kann, sehe ich gute Chancen für einen Long-Einstieg. Teuer ist ASML in meinen Augen auch nicht und glaubt man den Schätzungen der kommenden Jahre, wird ASML mit zunehmender Dauer immer günstiger

Novozymes mit zufriedenstellendem Jahr 2018

- organisches Umsatzwachstum von +4 Prozent (Q4: +2 Prozent) im Jahr 2018 und -1 Prozent in DKK- CEO Nielsen: "Wir hatten ein zufriedenstellendes Jahr 2018, entsprechend den Prognoseparametern von Anfang des Jahres. Dies ist angesichts der negativen Auswirkungen der Märkte im Nahen Osten gut."

Prognose für 2019:

- organisches Umsatzwachstum von 3 bis 6 Prozent und eine EBIT-Marge von 28 bis 29 Prozent (aktuell 28.3%)

- Aktienrückkaufprogramm über 2 Mrd. DKK

- Dividende soll um 11% auf 5 DKK erhöht werden

- CEO: „Neue bahnbrechende Lösungen wie Balancius für Futtermittel und Hefe für Bioenergie werden einen wichtigen Beitrag leisten - und die Welt nachhaltiger machen. Obwohl der Ausblick Unsicherheiten widerspiegelt, ist unsere Einschätzung für 2019 positiv.“

Q1 19 wird ein leichter Rückgang des organischen Umsatzes erwartet, bedingt durch den Mittleren Osten, Futtermittel und das US-amerikanische Backwarengeschäft (Preissenkungen). Laut Novozymes wird erwartet, dass die zweite Jahreshälfte im Jahresvergleich sehr viel stärker ausfallen wird.

Sollte es aktuell noch weiter runter gehen, stocke ich auf.

https://seekingalpha.com/article/4235210-novozymes-s-2018-q4…

McCormick als ein hier wohlgelittenes und auf meiner WL relativ weit oben befindliches Unternehmen wird nach den heute vorgelegten Zahlen kräftig verkauft:

https://seekingalpha.com/news/3425470-mccormick-tumbles-q4-m…

Nach 50% Plus in 2018 wurde -wie hier im Thread zu recht angemerkt- die Luft deutlich dünner, was bereits seit Mitte Dezember in Rückgängen mündete. Die Bewertung ist aber weiterhin sehr sportlich.

Die Aktie bleibt auf meiner WL.

https://seekingalpha.com/news/3425470-mccormick-tumbles-q4-m…

Nach 50% Plus in 2018 wurde -wie hier im Thread zu recht angemerkt- die Luft deutlich dünner, was bereits seit Mitte Dezember in Rückgängen mündete. Die Bewertung ist aber weiterhin sehr sportlich.

Die Aktie bleibt auf meiner WL.

Antwort auf Beitrag Nr.: 59.702.706 von 1435905 am 24.01.19 15:49:06aus den comments die perfekte meinung:

Not a huge surprise, Mkc has been irrationally valued for the last six months or so. The market seemed to think they would grow in the mid teens, which is way beyond their historical growth rate. Even though I consider it a "forever" stock if there is such a thing, I had to sell when it traded north of 30x earnings in the 150's. I would like to build a position again, but probably not until it gets closer to $100.

zu CHD: auch hier sollte man Vorsicht walten lassen, bin da raus, sieht angeschlagen aus ...

last year winners are this years losers.

die loser 2018 - semis kommen gerade wieder:LCRX, AMAT.

Not a huge surprise, Mkc has been irrationally valued for the last six months or so. The market seemed to think they would grow in the mid teens, which is way beyond their historical growth rate. Even though I consider it a "forever" stock if there is such a thing, I had to sell when it traded north of 30x earnings in the 150's. I would like to build a position again, but probably not until it gets closer to $100.

zu CHD: auch hier sollte man Vorsicht walten lassen, bin da raus, sieht angeschlagen aus ...

last year winners are this years losers.

die loser 2018 - semis kommen gerade wieder:LCRX, AMAT.

Antwort auf Beitrag Nr.: 59.702.808 von clearasil am 24.01.19 15:56:49So, Feierabend - reicht für heute.

Eins muss man aber auch mal betonen @Clearasil. Gibt Tage da hältst Du beide Threads fast alleine am Laufen. Bist so`n richtiges Energiebündel. Und wenn Simon wirklich mal `ne Pause einlegen will - was ich schade finde - dann hast gleich noch mehr zu tun. Na dann mal los..........Die Gewinnerbranchen waren ja schon 2012 oder gar früher einer meiner Lieblingsthreads.. Reicht schon wenn es den Sräd von Cimar und dem Dividendenstrategen nicht mehr aktiv gibt - Euren möchte ich schon noch weiterverfolgen.

Also wenn die loser von 2018 diesmal vorne liegen dann kann Altria, Henkel & Co schon mal losspurten. Die haben noch einiges nachzuholen. Aber noch scheint es nicht soweit zu sein.

@Bastian

hab wahrscheinlich zu viel Food im Depot um mich auch für die McCormick zu interessieren. Waren mir auch immer zu teuer. Aber immerhin freut es mich dass GIS in letzter Zeit schön marschiert. Eigentlich seitdem Com69 dazugekommen ist. Aber ansonten sind staples im Moment sehr schwierig; da möchte ich mir nicht zusätzlichen Ärger dazupacken.

@Galileo

Habe nichts gegen Raucher,

Na das will ich ja auch mal hoffen...... Bin nämlich nicht der einzige hier. Aber abgesehen davon verpasst Du im Moment nichts wenn Du BAT & Co nicht magst. Ich glaub LRS war etwas zu früh dran mit seinem Tabak-Contest. Auch wenn ich es dem Junior wünsche, einen guten Start mit seinem Depot hinzulegen.

zu IBM: da freu ich mich für Provinzler, welcher hier die letzten Jahre wirklich viel Disziplin bewiesen hat. Obwohl gefühlte 95% hier im Thread nichts von dem Titel halten. Apropos Provinzler, muss gleich mal rüber ihm gratulieren.

Danke @Lyta fürs erinnern...........

Eins muss man aber auch mal betonen @Clearasil. Gibt Tage da hältst Du beide Threads fast alleine am Laufen. Bist so`n richtiges Energiebündel.

Und wenn Simon wirklich mal `ne Pause einlegen will - was ich schade finde - dann hast gleich noch mehr zu tun. Na dann mal los..........Die Gewinnerbranchen waren ja schon 2012 oder gar früher einer meiner Lieblingsthreads.. Reicht schon wenn es den Sräd von Cimar und dem Dividendenstrategen nicht mehr aktiv gibt - Euren möchte ich schon noch weiterverfolgen. Also wenn die loser von 2018 diesmal vorne liegen dann kann Altria, Henkel & Co schon mal losspurten.

Die haben noch einiges nachzuholen. Aber noch scheint es nicht soweit zu sein.@Bastian

hab wahrscheinlich zu viel Food im Depot um mich auch für die McCormick zu interessieren. Waren mir auch immer zu teuer. Aber immerhin freut es mich dass GIS in letzter Zeit schön marschiert. Eigentlich seitdem Com69 dazugekommen ist.

Aber ansonten sind staples im Moment sehr schwierig; da möchte ich mir nicht zusätzlichen Ärger dazupacken.@Galileo

Habe nichts gegen Raucher,

Na das will ich ja auch mal hoffen......

Bin nämlich nicht der einzige hier. Aber abgesehen davon verpasst Du im Moment nichts wenn Du BAT & Co nicht magst. Ich glaub LRS war etwas zu früh dran mit seinem Tabak-Contest. Auch wenn ich es dem Junior wünsche, einen guten Start mit seinem Depot hinzulegen. zu IBM: da freu ich mich für Provinzler, welcher hier die letzten Jahre wirklich viel Disziplin bewiesen hat. Obwohl gefühlte 95% hier im Thread nichts von dem Titel halten. Apropos Provinzler, muss gleich mal rüber ihm gratulieren.

Danke @Lyta fürs erinnern...........

Antwort auf Beitrag Nr.: 59.703.519 von Timburg am 24.01.19 17:16:34

https://seekingalpha.com/article/4235264-teradyne-inc-2018-q…

Xilinx (XLNX) Guidance for Q4 FY 2019 & End Market Classification Data - Slideshow

https://seekingalpha.com/article/4235332-xilinx-xlnx-guidanc…

Nach den Zahlen und Kurssprung bleibt XLNX im Long Depot, war ursprünglich als Trade gesetzt.

Bin gespannt die Zahlen von Intel heute Abend sind - wenn gut - würde auch ggf. AMD davon profitieren.

"Schaufel und Hacke" - siehe ASLM sowie Cadence Design Systems letztere sieht chartechnisch sehr gut aus. Heute ASLM Holding gut + 4% hatte ich heute morgen noch gepostet, werde einen dieser Werte kaufen.

Diesem Jahr alles gute Werte LULU, DXCM, KL, sowie XLNX...

Nächste Woche China/USA wird es glaube ich ein positives Echo geben, dann werden Chemie- und Maschinenbauwerte in D steigen - ggf. eine Rallye erfolgen.

Dr Jens Ehrhardt sieht das es zuviel negatives eingepreist war - siehe Dezember 2018.

siehe YouTube Video Jahr2019.

Wachtlist: OKTA, Cloudanbieter für IDM Lösungen (inkl. Security Datenverwaltung)

Kunden setzen die Lösung ein: Adobe, Twilio, MSFT

Weitere Watchlist :KEYS sowie WDAY.... beide in Beobachtung... heute KEYS +4%

Oberkassel

Techs sie kommen wieder

Teradyne Inc. 2018 Q4 - Results - Earnings Call Slideshttps://seekingalpha.com/article/4235264-teradyne-inc-2018-q…

Xilinx (XLNX) Guidance for Q4 FY 2019 & End Market Classification Data - Slideshow

https://seekingalpha.com/article/4235332-xilinx-xlnx-guidanc…

Nach den Zahlen und Kurssprung bleibt XLNX im Long Depot, war ursprünglich als Trade gesetzt.

Bin gespannt die Zahlen von Intel heute Abend sind - wenn gut - würde auch ggf. AMD davon profitieren.

"Schaufel und Hacke" - siehe ASLM sowie Cadence Design Systems letztere sieht chartechnisch sehr gut aus. Heute ASLM Holding gut + 4% hatte ich heute morgen noch gepostet, werde einen dieser Werte kaufen.

Diesem Jahr alles gute Werte LULU, DXCM, KL, sowie XLNX...

Nächste Woche China/USA wird es glaube ich ein positives Echo geben, dann werden Chemie- und Maschinenbauwerte in D steigen - ggf. eine Rallye erfolgen.

Dr Jens Ehrhardt sieht das es zuviel negatives eingepreist war - siehe Dezember 2018.

siehe YouTube Video Jahr2019.

Wachtlist: OKTA, Cloudanbieter für IDM Lösungen (inkl. Security Datenverwaltung)

Kunden setzen die Lösung ein: Adobe, Twilio, MSFT

Weitere Watchlist :KEYS sowie WDAY.... beide in Beobachtung... heute KEYS +4%

Oberkassel

Antwort auf Beitrag Nr.: 59.703.519 von Timburg am 24.01.19 17:16:34

Wenn du dir die Werte anschaust liegen sie 3,5% im Plus?! Etwas zu früh, schauen wir doch mal am 31.12

Zitat von Timburg: So, Feierabend - reicht für heute.

[...]

Habe nichts gegen Raucher,

Na das will ich ja auch mal hoffen......

[...]

Wenn du dir die Werte anschaust liegen sie 3,5% im Plus?! Etwas zu früh, schauen wir doch mal am 31.12

The Conference Board Leading Economic Index® (LEI)for theU.S. declined 0.1 percent in December to 111.7 (2016 = 100).

The Conference Board Leading Economic Index® (LEI) for the Euro Area decreased 0.3 percent in December 2018 to 114.7 (2016=100).